appesantita dalle banche")

“Abbiamo dato ulteriore impulso allo sviluppo internazionale e lanciato Electra 5.0 confermando e rafforzando la scelta strategica di sviluppare nuovi prodotti green dedicati all’igiene urbana”. Politiche dalle quali, precisa Alessandro Simonazzi, Amministratore delegato e Cfo di Tenax International: “Ci aspettiamo molto anche perché il nuovo prodotto è in grado di cambiare le dinamiche del mercato”. Nel contempo, aggiunge il capo azienda, “Continueremo lo sviluppo internazionale su nuovi mercati, come Medio Oriente e Australia, mentre rafforziamo il ruolo conquistato sui tre mercati per noi molto importanti: Stati Uniti, Corea del Sud e Germania. Strategia che si è dimostrata un driver molto importante per la crescita”.

Continua l’attività di sviluppo internazionale e di continuo miglioramento del prodotto per renderlo sempre più performante e di grande appeal per il cliente. Strategie grazie le quali anche il 2023 è stato un anno di miglioramento per tutti gli indicatori economici, a partire dal fatturato, come sottolinea Alessandro Simonazzi, Amministratore Delegato e Cfo di Tenax, che afferma: “abbiamo avuto un altro anno di crescita e il nostro giro d’affari si è incrementato di ben più del 100% rispetto al 2020, anno in cui ci siamo quotati. Crescita affiancata dai progressi conseguiti nei margini a tutti i livelli”. Nel contempo, completa il capo azienda, “gli elementi in nostro possesso suggeriscono un quadro di marcata crescita anche per questo 2024”.

Le priorità strategiche – il lancio dei nuovi prodotti

“La più importante priorità su cui stiamo lavorando è rappresentata dal lancio sul mercato di Electra 5.0; una macchina totalmente elettrica, coerente alla nostra filosofia green e che – puntualizza Simonazzi – andrà ad arricchire la nostra gamma di prodotti 100% elettrici dedicati all’igiene urbana”.

Un nuovo prodotto che, continua il capo azienda, “si andrà a collocare in un segmento di mercato diverso, quello delle macchine più grandi e con una capacità superiore ai 2,5 metri cubi, mentre fino ad oggi ci siamo specializzati nel segmento dei veicoli con capacità inferiore a 2,5”.

Un nuovo prodotto che, continua il capo azienda, “si andrà a collocare in un segmento di mercato diverso, quello delle macchine più grandi e con una capacità superiore ai 2,5 metri cubi, mentre fino ad oggi ci siamo specializzati nel segmento dei veicoli con capacità inferiore a 2,5”.

È doveroso poi rilevare che a livello europeo, per fare un esempio, “parliamo di due segmenti di mercato aventi più o meno la stessa dimensione ma con prezzi medi diversi; quindi ci aspettiamo molto da questo lancio, sia in termini di appeal sul mercato, sia come completamento della nostra offerta al cliente finale. Ci aspettiamo quindi un contributo importante sui principali aggregati di conto economico anche perché i prezzi medi sono ben più alti”.

La nuova macchina, inoltre, “sarà all’avanguardia dal punto di vista tecnico, essendo dotata delle migliori tecnologie disponibili nell’ambito dell’automazione e sarà dotata anche di strumenti di intelligenza artificiale, per cui ci aspettiamo molto ed anche la capacità di cambiare in parte le dinamiche del mercato”.

Tematiche centrali nello sviluppo poiché, come ricorda il Ceo di Tenax: “la ragione principale per cui abbiamo deciso di andare in Borsa nel 2020, era quella di poter lanciare una gamma di nuovi prodotti in tempi relativamente ristretti. E lo sviluppo di Electra 5.0 è l’ultimo tassello di questa prima fase post-quotazione, ma anche il più importante e significativo”.

Le priorità strategiche – lo sviluppo internazionale

“La seconda priorità strategica a cui stiamo lavorando – puntualizza l’Amministratore delegato di Tenax – è rappresentata dalla conferma della strategia di crescita sui mercati esteri, che ci ha portato ad estendere ulteriormente il nostro raggio di azione”.

Lo sviluppo dei mercati è una costante del gruppo e Simonazzi ricorda che questa scelta “è stata un driver molto importante di crescita anche nel 2023 quando abbiamo conseguito un progresso nei tre mercati per noi molto importanti, come gli Stati Uniti, la Corea del Sud e la Germania, dove non eravamo presenti per ragioni omologative. Mercati dai quali ci aspettiamo uno sviluppo ulteriore perché i margini di crescita si confermano importanti”.

Lo sviluppo dei mercati è una costante del gruppo e Simonazzi ricorda che questa scelta “è stata un driver molto importante di crescita anche nel 2023 quando abbiamo conseguito un progresso nei tre mercati per noi molto importanti, come gli Stati Uniti, la Corea del Sud e la Germania, dove non eravamo presenti per ragioni omologative. Mercati dai quali ci aspettiamo uno sviluppo ulteriore perché i margini di crescita si confermano importanti”.

Ma c’è pure altro in quanto, aggiunge il Ceo di Tenax, “Stiamo andando avanti nello sviluppo e nella creazione di nuovi dealer, quindi nel potenziamento della nostra rete di vendita, sia in questi mercati e anche in altri, diciamo per noi più tradizionali come il Regno Unito e la Spagna. E stiamo lavorando anche in nuovi mercati che sono per natura un po’ più lenti, ma dai quali ci aspettiamo risultati altrettanto importanti, come il Medio Oriente e l’Australia, per citarne alcuni”.

“Al di là di nuovi prodotti e nuovi mercati stiamo continuando il miglioramento dei prodotti più consolidati, al fine di renderli sempre più performanti e interessanti per i nostri clienti”.

Il commento ai risultati d’esercizio 2023

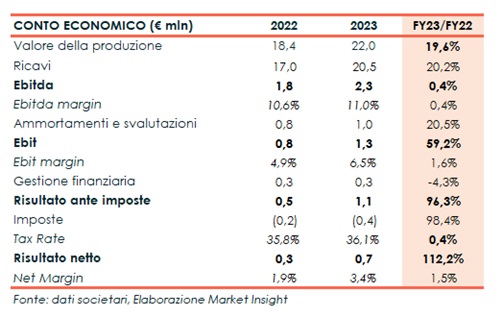

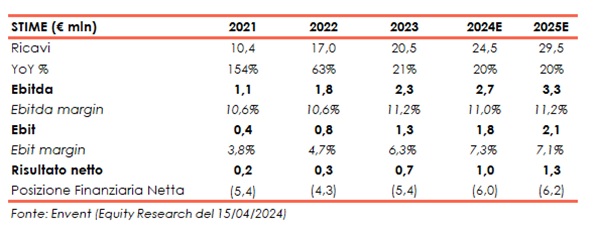

Tenax ha chiuso il 2023 con un forte aumento dei ricavi e un balzo della redditività. Il bilancio 2023 mette in luce una crescita dei ricavi del 20% a 20,5 milioni e del 25% dell’Ebitda, attestatosi a 2,3 milioni con una incidenza dell’11,0% sulle vendite. Ancora più forte il progresso dell’Ebit, che balza a 1,3 milioni con una performance di oltre il 59%, mentre il conto economico chiude con un utile netto più che raddoppiato a 0,7 milioni.

In sintesi, ricorda Simonazzi, “in questi anni siamo cresciuti ben più del 100% rispetto al 2020, anno in cui ci siamo quotati, mentre nel 2023 abbiamo avuto un aumento di oltre il 20% sui ricavi 2022, un miglioramento di oltre il 25% sull’Ebida e di quasi il 60% sull’Ebit, con un utile netto più che raddoppiato”.

Ed uno degli indicatori forse ancora più importante riguarda la crescita dell’Ebitda Margin e dell’Ebit Margin sul valore della produzione e sul valore dei ricavi. Nello specifico, l’Ebitda Margin sui ricavi è salito all’11% mentre l’Ebit Margin passa dal 4,9 al 6,5 per cento come si rileva dalla tabella che segue.

Buone notizie anche dal fronte della solidità patrimoniale in quanto, pur in presenza di un incremento dell’indebitamento finanziario netto da 4,3 milioni a 5,4 milioni a fine anno 2023, il rapporto PFN/Ebitda resta stabile nell’intorno di 2,4x.

Da rilevare infine che il portafoglio ordini all’inizio di febbraio 2024 ammontava a 13,9 milioni.

È doveroso poi rilevare che i progressi esposti assumono un significato ancora più forte se consideriamo la crescita dei fatturati, che negli anni di riferimento è stata decisamente importante: +20% nel 2023 ma più che raddoppiata sul 2020. Dinamiche in merito alle quali il capo azienda ricorda: “Abbiamo conquistato questi risultati nonostante gli sforzi fatti per lanciare ed affermarci in un mercato inesistente fino al 2016, quello elettrico nell’igiene urbana. E per farlo abbiamo dovuto attuare politiche commerciali non sempre convenzionali”. Un tema oggi superato come testimoniano i dati sulla redditività.

L’inizio di un percorso “importante perché è proprio l’aspetto nel quale in questi anni non eravamo riusciti a migliorare, a differenza invece di tutti gli altri indicatori economici che sono sempre stati in forte crescita”. Il tutto, aggiunge Simonazzi, “tenendo sotto controllo l’indebitamento: abbiamo avuto un aumento della posizione finanziaria netta assolutamente fisiologico e il rapporto con l’Ebitda è rimasto sostanzialmente stabile nell’intorno di 2,4 pur avendo realizzato una crescita dei ricavi di oltre il 20% con aumento del circolante netto di 1,7 milioni ed investimenti vicini ad 1,5 milioni. Ed a fronte di tutto ciò i debiti netti sono aumentati di 0,9 milioni”.

Alessandro Simonazzi sottolinea come la crescita sia stata finanziata con i flussi di cassa generati dalle attività correnti e con il contributo, poco meno di mezzo milione, riveniente dal mercato di capitali con la conversione dell’ultima finestra dei Warrant: “aver ottenuto questi risultati con una posizione finanziaria netta di fatto tenuta sotto controllo, ci consente ancora un margine di manovra importante per cogliere eventuali opportunità che il mercato dovesse presentare”.

Relativamente alle opportunità dell’azienda di andare in prospettiva a migliorare i margini, Simonazzi evidenzia che “la catena di approvvigionamento è molto più stabile rispetto a un anno e mezzo fa, anche se a livello di materie prime si assiste ancora a qualche rincaro, che incide sul processo di miglioramento. Per conseguire ulteriori progressi sui margini sarà così necessario spingere sui volumi e cogliere le opportunità, sia quelle provenienti dai nuovi mercati che si stanno sviluppando, sia con la progressiva elettrificazione delle flotte di veicoli per l’igiene urbana, nei nostri mercati più consolidati”. Questo anche se, completa il capo azienda, “un contributo importante giungerà dal lancio di nuovi prodotti come Electra 5.0 da cui ci aspettiamo un contributo su entrambi i versanti: più volumi e maggiori margini reddituali”.

Le prospettive a 12 – 18 mesi

Buone notizie giungono anche dalle aspettative di breve-medio termine in quanto, precisa il Ceo di Tenax, “Vediamo una crescita dei nostri mercati, a partire da quelli su cui ci siamo affacciati in tempi relativamente recenti, e ciò ci permette una maggiore diversificazione del rischio rispetto a 2-3 anni fa, quando eravamo molto più dipendenti dai nostri due o tre mercati storici”.

In merito all’outlook sul 2024, prosegue Simonazzi, “gli elementi in nostro possesso danno un quadro di ulteriore grande crescita in quanto già al 31 di gennaio abbiamo rilasciato un aggiornamento del portafoglio ordini ed eravamo a quasi 70% del fatturato del 2023. Ed avere raggiunto questi risultati dopo solo un mese è certamente di buon auspicio poiché abbiamo ancora di fronte a noi tutta l’attività commerciale da compiere, tra cui la partecipazione a IFAT, la fiera più importante del settore che si svolge a cadenza biennale”.

Sulle proiezioni di medio-lungo la variabile principale è correlata allo sviluppo dei mercati e dalla progressiva elettrificazione, che in ambito europeo è più avanzata, anche se lo standard probabilmente sarà più l’elettrico anche a livello globale nel segmento di veicoli con capacità inferiore a 2,5 metri cubi ove la presenza di Tenax è consolidata.

Sul futuro, comunque, avrà un ruolo determinante la volontà politica poiché “è indubbio che molto dipende dalle scelte di chi bandisce le gare di servizi poiché i soggetti privati che vi partecipano sono molto attenti alla capacità di questi prodotti di ripagare nel tempo il maggior prezzo chiesto al cliente al momento dell’acquisto. Con un normale utilizzo si ha un payback completo di questo markup di prezzo tra il secondo e il terzo anno. E’ un dato molto significativo che contribuisce indubbiamente al nostro successo e alla diffusione dei nostri prodotti”.

Il giudizio degli analisti

In uno studio di aggiornamento del 15 Aprile, gli analisti di Envent hanno reiterato una raccomandazione di Outperform con un target price confermato a 5,26 euro che si confronta con una quotazione di circa 2,68 e quindi l’upside potenziale è superiore al 90%.

Alla base della valutazione, un portafoglio ordini, comunicato a febbraio, nell’ordine dei 13,9 milioni che è in grado di coprire il budget del primo semestre 2024, e le prospettive di un trend della sostenibilità che dovrebbe favorire le prospettive positive per le spazzatrici più pulite ed a emissioni zero. Anche la base costi operativi risulta ottimizzata. Il target valutativo è costruito sulla combinazione del metodo dei flussi di cassa scontati (5,17 euro) e sui multipli di mercato che restituiscono valutazioni anche più ambiziose.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Tenax International