tengono i petroliferi")

")

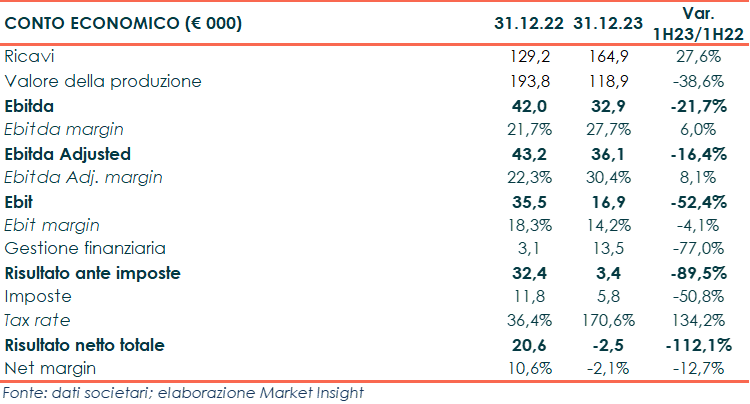

Sciuker Frames ha chiuso il 2023 con un fatturato in crescita del 27,6% a 164,9 milioni, dato che sale a 201,7 milioni (+55% a/a) tenendo conti dei risultati delle società acquisite nel corso dell’esercizio. Il Valore della produzione (157,7 mln proforma, -18,6% a/a) risente della fine dei superbonus. In forte miglioramento la marginalità, con l’EBITDA Margin che passa dal 22,3% del 2022 al 30,4% del 2023.

Modello di business

Sciuker Frames, capogruppo di deWol Industries, è attiva nel settore della progettazione, sviluppo, produzione e commercializzazione di finestre, schermature solari e accessori.

La capogruppo Sciuker Frames, nello specifico, produce infissi con caratteristiche tecniche distintive rispetto a quelli tradizionali, grazie a un sistema sviluppato internamente basato su una tecnologia proprietaria nell’ambito del proprio laboratorio di R&D Sciuker Lab.

Il modello di business adottato consente alla società di presidiare tutta la filiera produttivo-distributiva, dalla progettazione, alla produzione, alla commercializzazione, all’assistenza post-vendita, al fine di assicurare l’efficienza nella produzione, la qualità del prodotto e l’eccellenza del customer care.

Sciuker Frames dispone attualmente di 12 brevetti proprietari, che consentono di realizzare prodotti altamente differenziati in termini di valore aggiunto: design, massimizzazione della luce, tenuta termica e acustica.

Sciuker Frames controlla sette società, formando un gruppo industriale composto da otto aziende specializzate nella produzione di infissi e accessori dal design Made in Italy e nei servizi di riqualificazione energetica.

Attraverso collaborazioni sinergiche, i brands di deWol Industries uniscono forze per creare conoscenza, rafforzare competenze condivise e consolidare le qualità distintive del Gruppo, operando a servizio di quattro differenti canali commerciali:

- Retail monobrand, che si identifica attraverso gli SCK Finestre Store, serviti da Sciuker Frames, GC Infissi e Teknika;

- Retail multibrand serviti da D&V e DMR;

- Contractor (italiani ed esteri) e Pubblica Amministrazione serviti da DQG;

- Progettazione green ed alla gestione di interventi di riqualificazione energetica implementati da Ecospace.

- Teknika, oltre a servire il canale distributivo degli SCK Finestre Store, ha la propria rete di rivenditori anche diversi dai retail specializzati nella vendita di infissi.

I prodotti sono realizzati all’interno di 7 piattaforme produttive distribuite tra le province di: Avellino, Torino, Novara, Verona, Vicenza e Alessandria.

Conto economico

Sciuker Frames ha archiviato il 2023 con un fatturato pari a 164,9 milioni, in crescita del 27,6% rispetto al 2022. A livello proforma, ossia inserendo nel perimetro consolidato i risultati ottenuti da tutte le società attualmente facente parti del Gruppo, i ricavi hanno totalizzato 201,7 milioni, in crescita del 55% a/a.

Il Valore della produzione consolidato si è attestato a 118,9 milioni, evidenziando un decremento del 38,6% rispetto al 2022, una flessione dovuta principalmente alla dinamica legata al raggiungimento degli stati finali dei cantieri Superbonus e Super-Sismabonus.

Nel dettaglio, il valore della produzione del settore del design e produzione di infissi e schermature solari si è attestato a 109,1 milioni (+18,6% vs 2022), mentre il valore della produzione riconducibile alla progettazione e realizzazione di interventi di riqualificazione energetica ha totalizzato 9,8 milioni (-90,4% vs 2022).

A livello proforma, il valore della produzione consolidato è pari a 157,7 milioni (-18,6% a/a), di cui 147,9 milioni per il settore del design e produzione di infissi e schermature solari (+60,8% a/a), e 9,8 milioni riconducibili agli interventi di riqualificazione energetica (-90,4% a/a).

L’Ebitda Adjusted consolidato è pari a 36,1 milioni ed evidenzia un calo del 16,4% rispetto all’esercizio precedente; l’EBITDA Adjusted rapportato al Valore della Produzione determina un EBITDA margin del 30,4%, in miglioramento rispetto al 22,3% del 2022.

A livello proforma, l’Ebitda Adjusted risulta pari a 43,7 milioni (+1,2% a/a), con un margine del 27,7%.

L’EBIT consolidato si è attestato a 16,9 milioni e registra un decremento del 52,4% rispetto al 2022, mentre l’EBIT Margin passa dal 18,3% al 14,2%.

Il risultato netto consolidato è negativo per 2,5 milioni, rispetto all’utile netto di 20,7 milioni registrato nel 2022. Il risultato risente degli accantonamenti effettuati da Ecospace per fondo rischio oneri ed interessi passivi da sostenere per lo smobilizzo dei crediti fiscali per un ammontare pari a 21,5 milioni.

Stato patrimoniale

Dal lato patrimoniale, la posizione finanziaria netta al 31 dicembre 2023 è cash negative per 81,3 milioni, rispetto alla posizione cash positive per 1,4 milioni registrata al 31 dicembre 2022.

La PFN include, nell’ambito delle attività finanziarie, i crediti verso le banche acquirenti dei crediti presenti sul cassetto fiscale al 31 dicembre 2023; tali crediti, pari a 29,7 milioni, sono espressi al valore netto incassato e hanno trovato la loro manifestazione finanziaria (incasso) entro il 15 marzo 2024.

Si segnala che il c.d. Decreto Superbonus del 23 maggio 2024, con il quale si è stabilita la disapplicazione del meccanismo dello sconto in fattura e della cessione del credito per gli interventi di riqualificazione energetica e sismica, nonché il meccanismo ‘spalma-detrazioni’ in dieci anni per le spese riferibili all’anno 2024, non ha impatti sui crediti fiscali maturati e maturandi del Gruppo.

Ratios

L’assetto finanziario patrimoniale appare equilibrato con un rapporto PFN/Ebitda a 2,47x e un rapporto PFN/Patrimonio netto a 1,12x al 31 dicembre 2023. Per l’anno precedente, la PFN positiva rende privi di significato gli indicatori.

Outlook societario

Per quanto riguarda l’evoluzione prevedibile della gestione, il 2024 si prospetta come un anno particolarmente impegnativo con un mercato di riferimento prevedibilmente in contrazione a causa del venir meno degli incentivi fiscali nel settore dell’edilizia. In questo scenario di mercato Sciuker Frames ha elaborato stime prudenziali che garantiscono una discreta redditività anche per il 2024 nell’attesa di un folte rimbalzo del mercato prevedibile nel corso del 2025 a seguito del recepimento in Italia della Direttiva Europea Casa Green.

Il Gruppo ritiene che nel 2024 l’EBITDA consolidato sarà superiore a 20 milioni con una PFN inferiore a 40 milioni. La forte riduzione della PFN è sostanzialmente dovuta all’incasso dei crediti fiscali maturati nel 2023 che saranno oggetto di cessione nell’ambito dei plafond già contrattualizzati con i principali istituti bancari.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Sciuker Frames