")

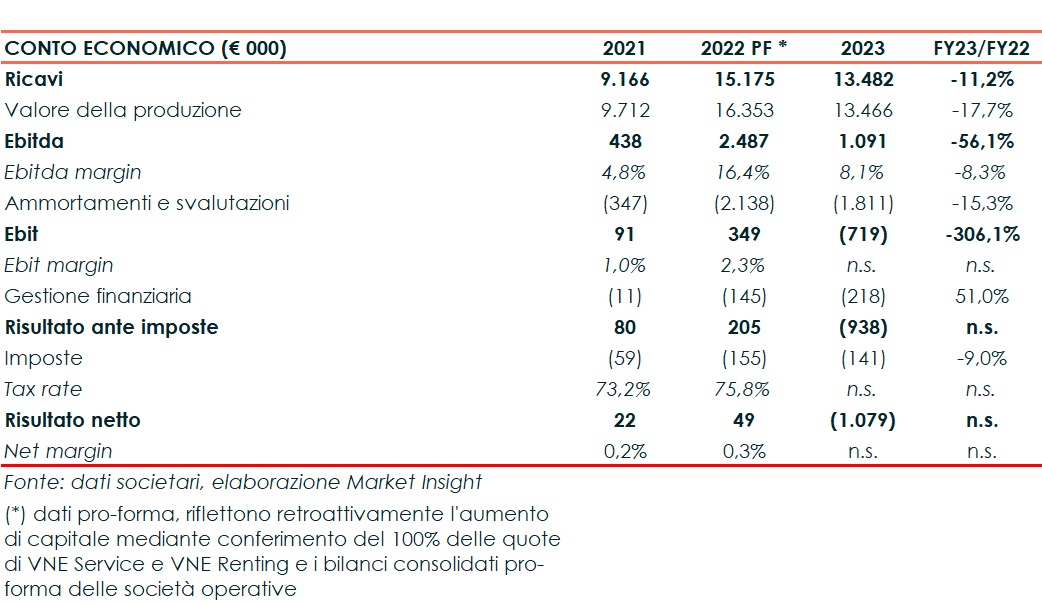

L’esercizio 2023 chiude con un valore della produzione in calo del 17,7% a 13,5 milioni, una dinamica che ha scontato ritardi nell’approvvigionamento di componenti, a cui si sono aggiunti nel segmento gaming difficoltà d’interpretazione di una normativa sull’utilizzo delle macchine per il carico e lo scarico del conto gioco e nel segmento retail rallentamenti in alcuni field test programmati in primarie catene di food retail. Lorenzo Verona, Presidente e Amministratore Delegato, ha commentato: “Tutti gli investimenti effettuati durante il 2023 nel segmento retail, (gamma innovativa e promozione anche internazionale presenziando in maniera diretta o indiretta a oltre 15 fiere), ci rendono confidenti sui risultati attesi per il 2024. Ci attendiamo di superare come numero di macchine vendute nel retail il segmento storico del gaming e di raggiungere gli obbiettivi che la famiglia Verona e il suo team si sono prefissati.”

Modello di business

VNE fornisce servizi di pagamento sul punto vendita attraverso una rete di casse automatiche installate presso il cliente che interagiscono con la Piattaforma. Il gruppo progetta, campiona e assembla internamente tutte le sue macchine, curando la progettazione di tutte le componenti: dal software all’hardware, fino alla struttura meccanica, grazie ad un team di specialisti composto da programmatori, ingegneri e tecnici specializzati, integrando le proprie macchine alla maggior parte dei software gestionali dei clienti.

In particolare, il gruppo realizza tecnologia e apparecchi per la gestione di banconote, monete e più in generale di pagamenti e transazioni tramite sistemi cash e cashless, offrendo un’ampia gamma di prodotti su misura e vantando una produzione di oltre 3.000 macchine all’anno.

Le macchine centralizzano in un unico device, compatibile con i principali i sistemi gestionali, molteplici funzioni di pagamento che oggi richiedono sistemi hardware e software differenti (ad esempio pagamenti di bollette, multe, ticket di vincite, ordinazione e acquisto di prodotti).

I prodotti VNE sono destinati alle grandi catene retail e alle grandi concessionarie attive nel settore Gaming. Per Retail si intende, nella prospettiva del gruppo, l’attività dei self check-out systems offerta a tutte le attività aperte al pubblico in cui si effettuano pagamenti (quali bar, ristoranti, macellerie, panetterie, locali notturni). In questo settore, VNE opera a livello internazionale con clienti che spaziano dal grande/medio Retail, mentre in Italia, la società serve oltre 95.000 punti vendita.

Nell’ambito Gaming, la società fornisce i propri prodotti dove vi è necessità di cambiare banconote e incassare le vincite, in collaborazione con le grandi concessionarie del gioco italiano e numerosi punti gioco (quali sale da gioco, bingo e sale scommesse), sempre nel rispetto della normativa di accesso al gambling, dell’identificazione del cliente e dei pagamenti.

Ultimi avvenimenti

Nel primo trimestre 2024 gli ordini di macchine riguardanti il settore Retail, riferiti a 408 unità, ammontano a 2,3 milioni e rappresentano il 58% sul valore totale, mentre gli ordini di macchine del settore Gaming, relativi a 486 unità per un controvalore pari a 1,6 milioni, incidono per il 42% sul totale. Delle 894 macchine ordinate nel primo trimestre, 155, per un valore di 647 mila euro, si riferiscono a vendite effettuate con la formula del noleggio operativo pluriennale.

A marzo è stato finalizzato l’atto di fusione per incorporazione di VNE Global e di LN (società immobiliare riconducibile alla famiglia Ciardelli/Verona) nella controllante VNE Holding. Come previsto dal progetto di fusione, gli effetti giuridici, contabili, fiscali della fusione hanno decorrenza 1° gennaio 2024.

Conto economico

Per l’esercizio 2022 la società ha predisposto un bilancio pro-forma per riflettere retroattivamente gli effetti dell’operazione, avvenuta a maggio 2023, di aumento di capitale tramite conferimento del 100% delle quote di VNE Service e VNE Renting e il consolidamento di queste ultime in capo a VNE.

L’esercizio 2023 chiude con un valore della produzione pari a 13,47 milioni, in diminuzione del 17,7% rispetto al 2022. I ricavi ammontano a 13,48 milioni (-11,2% a/a), di cui 8,36 mln relativi alla vendita di macchine ai clienti al netto della variazione dei prodotti finiti, 1,16 milioni rivenienti dai contratti di noleggio operativo, 3,39 milioni per assistenza, manutenzioni e servizi vari e 457 mila euro relativi a altri ricavi e proventi. Il calo dei ricavi è dovuto, per il segmento gaming, a ritardi nell’approvvigionamento di componenti e alla difficoltà di interpretazione di una nota dell’Agenzia delle Dogane e dei Monopoli circa l’utilizzo, da parte dei consumatori, delle macchine automatiche per il carico e lo scarico del conto gioco. Nel segmento retail, oltre a ritardi nell’approvvigionamento di alcuni componenti, vi è stato uno slittamento di alcuni field test programmati in primarie catene di food retail, a cui si è aggiunto un rallentamento degli investimenti anche per le incertezze del quadro macroeconomico in Italia e in Europa.

L’Ebitda risente della riduzione del giro d’affari e dell’aumento del costo del lavoro, dovuto all’assunzione di nuovo personale e ad adeguamenti salariali previsti dal CCNL, e si contrae del 56,1% a 1,1 milioni. L’Ebitda margin si ridimensiona all’8,1%, cedendo 8,3 punti percentuali rispetto al 2022.

L’Ebit diventa negativo per 719 mila euro, dopo ammortamenti e accantonamenti per complessivi 1,8 milioni, di cui svalutazioni crediti commerciali per 219 mila euro e svalutazioni delle partecipazioni estere VNE Columbia e VNE Espana per 80 mila euro. Queste voci erano già presenti nel 2022 per un importo complessivo di 719 mila euro.

Dopo oneri finanziari in aumento a 218 mila euro dai 145 mila euro del 2022, e imposte per 141 mila euro (-9% a/a), l’esercizio chiude con una perdita di 1,1 milioni rispetto al sostanziale pareggio del 2022.

Stato patrimoniale

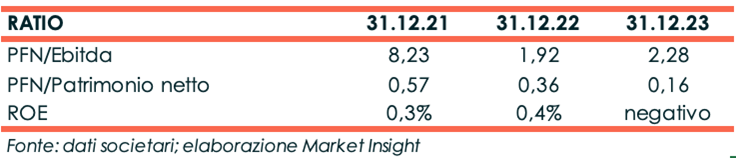

Il patrimonio netto sale da 13,4 milioni del 31 dicembre 2022 a 15,1 milioni. La variazione è dovuta alla quotazione in borsa, avvenuta ad agosto 2023, che ha portato liquidità per circa 3,1 milioni, e alla perdita dell’esercizio.

L’indebitamento finanziario netto diminuisce a 2,5 milioni da 4,8 milioni di fine dicembre 2022.

Ratio

L’assetto finanziario patrimoniale è equilibrato nonostante il peggioramento dell’indicatore di solvibilità del debito che passa da 1,92x di fine dicembre 2022 a 2,28x. L’aumento di capitale porta ad un miglioramento dell’indice di capitalizzazione, che si riduce a 0,16x da 0,36x.

Negativo il ritorno per gli azionisti a causa della perdita dell’esercizio.

Outlook

Come dichiarato in fase di IPO, la società si pone l’obiettivo di consolidare la propria posizione competitiva nel mercato, ma anche quello di sviluppare la propria presenza nelle nicchie di mercato ad oggi sotto-penetrate, attraverso azioni strategiche sia per linee interne che esterne.

Il management punta ad un rafforzamento della rete di vendita diretta prevalentemente attraverso operazioni di M&A per l’acquisizione di distributori specializzati in specifiche aree territoriali ovvero in specifici segmenti di mercato. Anche la rete di vendita indiretta sarà potenziata attraverso la continuazione del programma di reclutamento di grandi partner di distribuzione per la penetrazione su larga scala del mercato.

Importante sarà l’acquisizione di know-how tecnologico specifico e certificazioni di qualità, prevalentemente attraverso operazioni di M&A, per l’acquisizione di team di ingegneri specializzati su specifici aspetti tecnologici e/o di società in possesso di particolari certificazioni. Si investirà inoltre per rafforzare il dipartimento interno di R&D attraverso l’assunzione e la formazione di figure specialistiche ad alta professionalità, sia in ambito software sia hardware.

Da ultimo, obiettivo della società è l’internazionalizzazione ed il consolidamento della posizione nel mercato extra EU, attraverso partnership commerciali, espansione del network di distributori ed M&A.

Le stime degli analisti

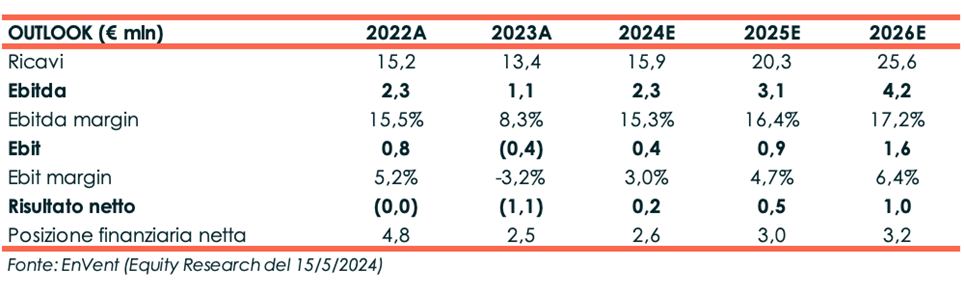

EnVent, European Growth Advisor, nello studio del 15 maggio, considerando i ritardi nella produzione verificatisi negli ultimi anni e anomalie nella supply chain, nonché i lunghi tempi di negoziazione per gli ordini più significativi, rivede al ribasso le proprie stime. Tuttavia, gli analisti vedono del valore in prospettiva, in quanto la società è attivamente impegnata nel pubblicizzare il proprio portafoglio prodotti e il mercato di riferimento appare vivace.

Per il 2024 gli esperti si attendono ricavi per 15,9 milioni e un Ebitda pari a 2,3 milioni con relativa marginalità al 15,3%. L’esercizio dovrebbe chiudere con un utile netto di 200 mila euro verso la perdita di 1,1 milioni del 2022.

Per gli anni successivi, si prevede un graduale aumento dei ricavi che, a fine 2026, dovrebbero ammontare a 25,6 milioni. Anche la redditività è stimata in miglioramento con un Ebitda e un Ebitda margin a fine periodo previsionale rispettivamente di 4,2 milioni e 17,2% verso 1,1 milioni e 8,3% di fine 2022.

L’indebitamento finanziario netto è stimato in crescita: la cassa generata nel periodo e il ricorso a nuovo debito finanzieranno fabbisogni di circolante (800 mila euro nel 2024 per poi salire a 2,2 milioni nel 2026) e investimenti (5 milioni nei tre anni).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a VNE