dominato dalle vendite torna sotto 40mila")

ESPE approda in Borsa a febbraio ed archivia il 2023 con ricavi a 42,7 milioni (+17%) ed Ebitda margin triplicato al 9,7% mentre l’utile balza da 0,2 a 1,6 milioni grazie alla divisione impiantistica che ha più che compensato il calo della divisione produzione. Enrico Meneghetti, Presidente e Amministratore Delegato, dichiara: “Con una visione chiara e una solida strategia aziendale, nel corso del prossimo anno continueremo a perseguire l’obiettivo di creazione di valore per gli azionisti, convinti che il nostro modello di business ci consentirà di consolidare la crescita nel tempo.”

Modello di Business

ESPE è una società attiva dal 1974 nel settore energetico nella realizzazione di impianti elettrici industriali e di automazione.

La società dal 2003 ha iniziato ad operare in modo continuativo e strutturato nel settore delle energie rinnovabili, occupandosi di fotovoltaico, dal 2011 di minieolico e dal 2013 di cogenerazione a biomassa con una tecnologia proprietaria a marchio “ESPE”.

ESPE svolge la propria attività attraverso la divisione impiantistica, come EPC contractor specializzato nella fornitura di impianti fotovoltaici di tipo industriale e parchi a terra e System Integrator per l’installazione di impianti elettrici e industriali e tramite la divisione produzione di turbine minieoliche e cogeneratori a biomassa.

Il portafoglio clienti della Società è rappresentato da gruppi industriali, piccole e medie imprese e investitori italiani e internazionali.

Ultimi Avvenimenti

A luglio ESPE ha concluso un accordo con un importante cliente Independent Power Producer (IPP) italiano per la realizzazione di un impianto fotovoltaico a terra in provincia di Pavia per complessivi 7,1 MWp, pari a circa 4,2 milioni. Si prevede l’ultimazione dell’installazione entro il primo semestre del 2025. A seguito della firma del contratto, il portafoglio ordini ammonta a circa 97 milioni, costituito per circa il 98% da fotovoltaico, e si esplica entro il primo semestre 2025.

Sempre a luglio, ESPE ha perfezionato il conferimento del ramo d’azienda relativo all’attività di Operation & Maintenance in favore di Reflow, società attiva nel mercato dell’O&M, principalmente nel settore degli impianti eolici con sede a Carmignano di Brenta (PD), assumendone conseguentemente il controllo di diritto. Il conferimento è stato effettuato per l’importo di 50.000 euro, di cui 20.304 euro a titolo di capitale e 29.696 euro a titolo di sovrapprezzo. Il perito ha attribuito al ramo d’azienda conferito un valore di 199.797 euro. Il capitale sociale di Reflow, a seguito dell’operazione, ammonta pertanto a 30.304 euro, di cui ESPE detiene una quota pari al 67%; la restante quota fa capo ai soci fondatori di Reflow (Pietro Fabris con l’8% e HPRO 25%, società riconducibile per il 50% a Enrico Savegnago e per il 50% a Ivan Fabris).

Coerentemente con quanto dichiarato in sede di IPO, l’operazione mira a ottimizzare i servizi offerti in ambito O&M ai clienti di ESPE, elevandone ulteriormente i livelli qualitativi e massimizzando l’efficienza della struttura organizzativa.

A giugno ESPE ha firmato una lettera di intenti vincolante per l’acquisizione del 100% di PERMATECH, attiva nell’ottenimento di autorizzazioni propedeutiche alla realizzazione di impianti fotovoltaici di grandi dimensioni. L’operazione, che si stima possa essere perfezionata entro il 31 ottobre 2024, è finalizzata a potenziare il bagaglio di competenze di ESPE, integrando a monte l’intero iter burocratico e autorizzativo consentendo di ottimizzare i tempi di sviluppo dei progetti e migliorare l’efficienza operativa.

PERMATECH ha come clienti EPC, produttori di energia e clienti industriali nazionali e internazionali ed esprime a giugno 2024 una pipeline di progetti fotovoltaici da autorizzare sul territorio nazionale di oltre 600 MW. Al 31 dicembre 2023 ha realizzato un fatturato di circa 2,3 milioni e un Ebitda di 0,6 milioni, pari a un Ebitda Margin del 27% a fronte di una posizione finanziaria netto cash positive di 0,3 milioni.

Il prezzo è stato fissato in 1,5 milioni da corrispondere in più tranche, di cui 0,1 milioni come parte eventuale condizionata al verificarsi di taluni eventi futuri. Nel dettaglio, il prezzo da pagarsi interamente in denaro ammonta a 0,6 milioni, di cui 0,13 milioni a titolo di acconto (0,09 milioni già versati) da imputarsi al pagamento del prezzo in caso di perfezionamento della Prospettata Operazione o da restituirsi in caso di esito negativo della Due Diligence. La restante quota di circa 0,9 milioni verrà corrisposta al completamento della Prospettata Operazione tramite un aumento di capitale riservato ai soci venditori attraverso l’esercizio della delega concessa al Cda.

A maggio, ESPE ha concluso un accordo con un importante cliente italiano, parte di un gruppo tra i principali produttori di energia a livello internazionale, per la realizzazione di un impianto fotovoltaico a terra in provincia di Matera per complessivi 9,2 MWp. Il valore del contratto è di circa 5 milioni e l’installazione dovrebbe essere ultimata entro il primo semestre 2025.

Sempre a maggio, ESPE ha ottenuto dalla casa madre Espe Tecnologie un finanziamento di 1,8 milioni, destinato a sostenere lo sviluppo del core business e proseguire il trend di crescita, soprattutto nel comparto fotovoltaico. Il finanziamento soci prevede l’applicazione di interessi al tasso fisso del 6% annuo e la restituzione dovrà avvenire entro cinque anni dalla data di erogazione mediante rate di rimborso libere, con la facoltà in ogni momento di estinzione anticipata.

In aprile, la società ha concluso un accordo con un importante cliente italiano Independent Power Producer per la realizzazione di un impianto fotovoltaico a terra in provincia di Roma per complessivi 20,6 MWp pari a circa 11,3 milioni. L’installazione dovrebbe essere ultimata entro il primo semestre 2025.

A febbraio le azioni di ESPE sono state ammesse alla negoziazione sul mercato Euronext Growth Milan. Le risorse raccolte in IPO sono state pari a circa 2,1 milioni, di cui circa 0,3 milioni rivenienti dall’esercizio dell’opzione greenshoe.

Conto Economico

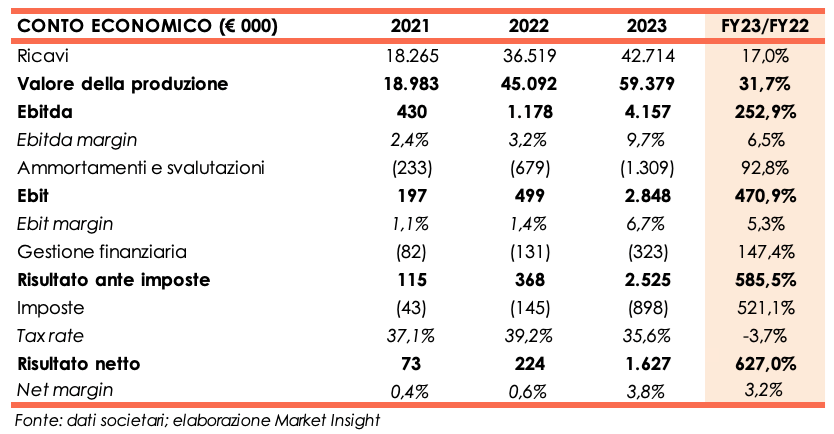

L’esercizio 2023 chiude con ricavi pari a 42,7 milioni (il 95% in Italia e il 5% all’estero), in aumento del 17% rispetto al 2022. La divisione impiantistica, con ricavi pari a 40,8 milioni (+35,9% a/a), ha contribuito in maniera rilevante alla crescita, sostenuta dalla linea di business fotovoltaico che ha realizzato 39,8 milioni verso i 27,4 milioni dell’esercizio 2022. La divisione produzione ha subito un calo del 76,3% attestandosi a 1,3 milioni, principalmente per la cessazione delle tariffe incentivanti della linea di business minieolico e, in generale, per un ritardo nell’applicazione delle normative tecniche che consentirebbero un potenziale sviluppo della linea di business della cogenerazione a biomassa. Da ultimo, i ricavi diversi (vendite di ricambi, manutenzioni varie e prestazioni consulenziali per conto dei clienti) sono stati pari a 0,6 milioni rispetto a 1,1 milioni dell’esercizio 2022.

Il valore della produzione si attesta a 59,4 milioni (+31,7% a/a).

Al 31 dicembre 2023 il portafoglio ordini ammonta a 49,7 milioni, di cui il 96% riferito al business fotovoltaico (78% per la realizzazione di impianti a terra, 17% per impianti a tetto, 1% per la rivendita).

L’Ebitda balza a 4,2 milioni da 1,2 milioni del 2022, grazie all’aumento dei ricavi, ad una più efficace gestione delle commesse e all’acquisizione di commesse di maggiori dimensioni e di durata pluriennale. L’Ebitda rapportato ai ricavi si attesta al 9,7% guadagnando 6,5 punti percentuali rispetto al 2022.

Dopo ammortamenti e svalutazioni per 1,3 milioni (+ 92,8% a/a), l’Ebit cifra 2,8 milioni e la relativa marginalità sale dall’1,4% al 6,7%.

Gli oneri finanziari aumentano da 131 mila euro a 323 mila euro e il risultato finale, al netto di imposte per 898 mila euro, si attesta a 1,6 milioni, in forte miglioramento rispetto ai 224 mila euro dell’anno precedente.

Stato Patrimoniale

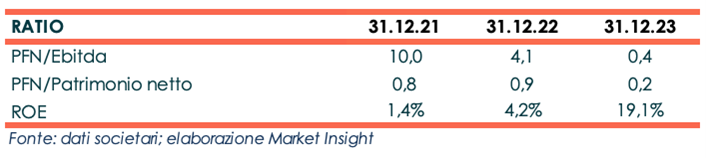

Il Patrimonio netto passa da 5,4 milioni di fine dicembre 2022 a 8,5 milioni, grazie all’utile d’esercizio e all’aumento di capitale a titolo gratuito per 1,5 milioni effettuato da Espe Tecnologie a fine giugno 2023.

L’indebitamento finanziario netto è pari a 1,8 milioni, in diminuzione rispetto ai 4,8 milioni di fine anno 2022. Il completamento di talune commesse e l’ottimizzazione della gestione dei flussi di cassa operativi hanno permesso un parziale ripagamento dei debiti e l’accumulo di nuova liquidità.

Ratio

L’assetto finanziario patrimoniale appare solido con un rapporto PFN/Ebitda in miglioramento da 4,1x a fine dicembre 2022 a 0,4x e un indice di patrimonializzazione pari 0,2x verso 0,9x.

Migliora anche il ritorno per gli azionisti che sale al 19,1% dal 4,2% a fine anno 2022.

Outlook

La società può contare su un solido portafoglio ordini che attualmente si esprime in 97 milioni. Gli ordini si riferiscono prevalentemente a impianti fotovoltaici a terra che troveranno completamento entro il primo semestre 2025.

Il management intende perseguire la propria strategia e i propri obiettivi che prevedono il consolidamento e lo sviluppo del core business, la crescita per linee esterne attraverso il potenziamento e l’integrazione delle attività d’ingegneria e di sviluppo di autorizzazioni, l’ingresso nel mercato minieolico USA e il consolidamento nel mercato della cogenerazione a biomassa.

Le stime degli analisti

Integra Sim, Euronext Growth Advisor, nella nota del 6 giugno, commenta la conclusione da parte di Espe di un accordo con un importante cliente italiano riguardante la realizzazione, entro il primo semestre 2025, di un impianto fotovoltaico a terra per un valore di circa 5 milioni. A parere degli analisti l’accordo rafforza la presenza della società nel settore fotovoltaico nazionale.

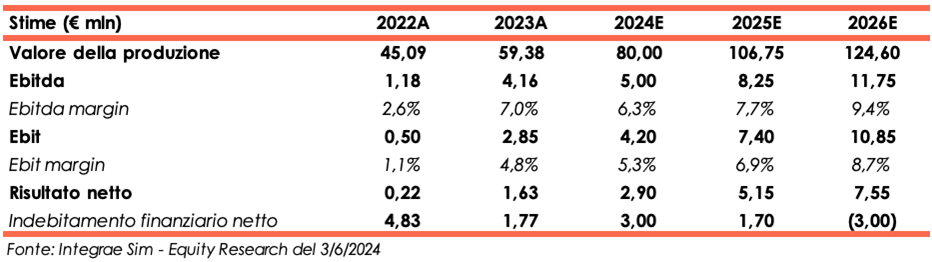

Per i prossimi anni, gli esperti si aspettano un incremento del valore della produzione che passerà da 53,4 del 2023 a 124,6 a fine 2026, ad un Cagr FY23A-FY26E pari al 28,0%.

L’Ebitda crescerà più che proporzionalmente rispetto al valore della produzione e si attesterà a 11,8 milioni a fine periodo previsionale, anno in cui l’Ebitda, rapportato al valore della produzione, è stimato al 9,4% verso il 7% di fine 2023, grazie all’efficientamento di tutte le voci di costo.

La cassa generata nel periodo permetterà, a partire dal 2025, un graduale rimborso del debito e la posizione finanziaria netta a fine 2026 sarà positiva per 3 milioni, dopo investimenti per complessivi 4,5 milioni nell’arco dei tre anni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a ESPE