guida Poste (+3,5%) dopo i conti")

Il Gruppo Health Italia ha ulteriormente migliorato la redditività nel 2023 con un’incidenza dell’Ebitda sui ricavi aumentata di oltre 200 BPS, un “risultato positivo legato sia all’incremento della marginalità dell’attività core sia all’efficace strategia di saving attuata dall’azienda”. Infatti, lo scorso esercizio, “il Gruppo ha affrontato una importante riorganizzazione strategica con una focalizzazione sul core business, tramite un processo continuo di semplificazione gestionale e strutturale, che proseguirà anche nel 2024, unitamente a una politica di efficientamento. Tale processo ci ha consentito di migliorare ulteriormente la marginalità e ci permetterà di consolidare le fondamenta del Gruppo oltre a produrre una redditività crescente garantendo, nel contempo, una spiccata flessibilità organizzativa e una costante innovazione di modelli e sistemi in uso”, afferma l’AD Livia Foglia. Confermata l’attenzione su “efficacia commerciale, efficienza gestionale e sostenibilità”.

Modello di business

Health Italia, con una proposta innovativa e completa finalizzata a migliorare la qualità e l’accessibilità a servizi sanitari, assistenza alla persona e percorsi di prevenzione, è attiva nel mercato della salute e del benessere tramite la promozione di soluzioni di sanità integrativa in ambito retail e corporate e gestisce piani e servizi di welfare per imprese ed enti.

Il Gruppo è inoltre attivo nell’erogazione di prestazioni sanitarie presso le proprie strutture ed è pioniere in Italia in soluzioni di telemedicina.

Nel dettaglio, le attività del Gruppo si suddividono nelle aree di business “Promozione e  Servizi”, “Prestazioni Sanitarie” e “Attività di supporto alla clientela”.

Servizi”, “Prestazioni Sanitarie” e “Attività di supporto alla clientela”.

Nella prima ricade l’attività di promozione, svolta in favore di Società di Mutuo Soccorso, Fondi Sanitari e Casse di Assistenza, volta all’acquisizione di nuovi soci interessati alla sottoscrizione di un piano sanitario, nonché la gestione dei servizi di assistenza e complementari tramite la controllata Health Assistance. Inoltre, in favore di imprese ed enti, la proposta si amplia con la gestione dei piani di welfare aziendale in modalità Flexible Benefit.

La seconda area “Prestazioni Sanitarie” prevede, tramite divisione Health Point, l’erogazione di servizi sanitari – sia presso strutture sanitarie tradizionali, che in Telemedicina – agli assistiti di Mutue, Fondi e Casse, nonché direttamente alla clientela retail. Inoltre, tramite partnership con aziende, farmacie e centri sportivi, il Gruppo offre a dipendenti, collaboratori e clienti di queste ultime prestazioni sanitarie articolate in una logica di prossimità ed accessibilità tramite l’innovativa soluzione della telemedicina.

L’attività di Supporto alla Clientela, effettuata tramite la propria controllata Health Assistance, è diretta agli assisiti di Mutue, Fondi e Casse e riguarda principalmente: servizi di Claim Management, Client Management e assistenza domiciliare; convenzionamento strutture sanitarie assistenziali e professionisti del settore; gestione completa dei processi di relazione con tutti gli assistiti.

Ultimi avvenimenti

“Nel 2023, il Gruppo Health Italia ha affrontato una importante riorganizzazione strategica con una focalizzazione sul core business, rappresentato dalla gestione e commercializzazione di sistemi di Sanità Integrativa e Welfare, tramite un processo continuo di semplificazione gestionale e strutturale, che proseguirà anche nel 2024, unitamente ad una politica di efficientamento”, afferma Livia Foglia, AD di Health Italia.

“Tale processo ci ha consentito di migliorare ulteriormente la nostra marginalità e ci permetterà di consolidare le fondamenta del Gruppo oltre a produrre una redditività crescente garantendo, nel contempo, una spiccata flessibilità organizzativa ed una costante innovazione di modelli e sistemi in uso”.

“I risultati dell’esercizio sono stati caratterizzati, inoltre, da una situazione finanziaria con un’evoluzione sensibilmente positiva in termini di solidità e da una particolare attenzione al tema della sostenibilità, come evidenziato dalla conferma del Rating ESG A con incremento di punteggio. Guardando al futuro, intendiamo capitalizzare il promettente tasso di crescita nel settore della Sanità Integrativa, mantenendo l’attenzione su efficacia commerciale, efficienza gestionale e sostenibilità”.

Una vision e una execution della strategia di crescita forti anche della coesione e del commitment del Management ulteriormente testimoniati dall’incremento al 29% circa della quota del patto parasociale sottoscritto da manager e azionisti di Health Italia, con un numero di aderenti pari a 27, come annunciato lo scorso 26 marzo.

“Abbiamo fiducia nelle capacità attuali e future della nostra azienda e ci impegniamo a essere non solo testimoni, ma anche artefici attivi del suo percorso di sviluppo”, aggiunge Foglia. “In questo spirito, ci dedichiamo a valorizzare ogni opportunità e ad affrontare le sfide con rinnovato impegno, certi che insieme costruiremo un avvenire in ascesa per la nostra impresa”.

Conto economico

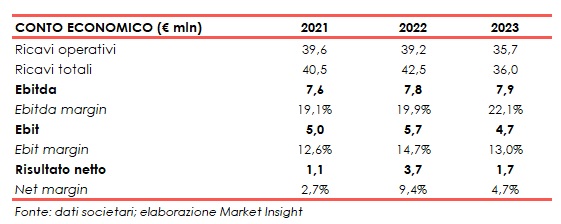

Il Gruppo Health Italia ha archiviato l’esercizio 2023 con ricavi totali a 36 milioni, con una contrazione del 15,3% su base annua.

Tale diminuzione, spiega la società, “è dovuta al provento straordinario derivante da un’operazione immobiliare per 2,6 milioni registrato nel 2022 e al deconsolidamento delle attività della nutraceutica e immobiliare. Questo percorso di concentrazione sul core business del Gruppo mira a rafforzare la struttura e la redditività dell’azienda nel lungo termine, sostenuto anche da una crescente penetrazione commerciale, nonché dall’adozione di modelli distributivi multicanale per raggiungere un’ampia clientela sia corporate che retail”.

I soli ricavi operativi ammontano a 35,7 milioni rispetto ai 39,2 milioni dell’esercizio precedente.

I costi operativi sono calati da 31,4 a 27,8 milioni, un decremento determinato da “una riduzione sostanzialmente proporzionale dei costi per servizi per 2,9 milioni legato al processo di efficientamento posto in essere nel corso dell’anno”.

L’EBITDA si è attestato a 7,9 milioni, in leggero aumento rispetto al precedente 7,8 milioni, e con la relativa incidenza sui ricavi netti al 22,1%, aumentata di più di 2 punti percentuali rispetto al 19,9% del 2022.

“Questo risultato positivo è legato sia all’incremento della marginalità dell’attività core sia all’efficace strategia di saving attuata dall’azienda”, aggiunge Health Italia.

L’esercizio si è chiuso con un utile netto di 1,7 milioni a fronte del precedente 3,7 milioni, “in decremento a seguito della rilevazione nel 2022 di un provento di natura straordinaria”. L’utile attribuibile ai soci si è fissato a 1,6 milioni (precedente 3,8 milioni).

Breakdown ricavi

Breakdown ricavi

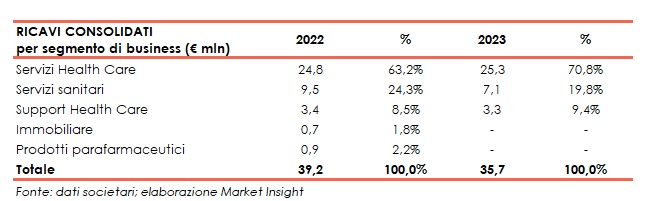

Dalla ripartizione per segmento di business, si rileva la performance positiva dei Servizi Health Care, che si confermano la quota preponderante, con un’incidenza sul totale salita al 70,8% dal 63,2% del 2022 e con ricavi aumentati dell’1,9% su base annua a 25,3 milioni.

I ricavi relativi ai “Servizi sanitari” si sono attestati, con un peso del 19,8%, a 7,1 milioni (9,5 milioni nel 2022 pari al 24,3% del totale).

Il Support Health Care ha contribuito per 3,3 milioni (3,4 milioni nel 2022), con un’incidenza aumentata al 9,4% dall’8,5% dell’esercizio precedente.

Stato patrimoniale

Stato patrimoniale

Al 31 dicembre 2023 il patrimonio netto risulta aumentato a 36 milioni da 32,3 milioni al 31 dicembre 2022.

L’indebitamento finanziario netto è calato significativamente a 6,4 milioni da 11,5 milioni di fine 2022, riduzione “dovuta principalmente all’estinzione del prestito obbligazionario convertibile per 10 milioni rimborsato ad aprile 2023, grazie a un importante flusso di cassa operativo”.

Ratio

Ratio

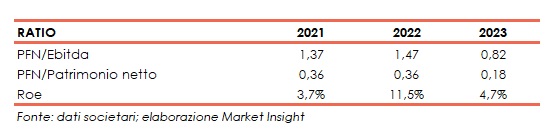

Dall’analisi dei principali ratio emerge complessivamente una situazione di equilibrio patrimoniale.

Indicazioni positive dal Pfn/Ebitda sceso nel 2023 al di sotto di 1x e il PFN/Patrimonio netto ridotto a circa 0,2x.

Al 31 dicembre 2023 il Roe si attesta al 4,7%.

Evoluzione prevedibile della gestione

Evoluzione prevedibile della gestione

Health Italia “ha operato in questi anni e proseguirà nel 2024 con determinazione, per realizzare un sistema articolato fondato sui valori dell’efficacia commerciale, dell’efficienza gestionale, sul controllo dei costi, sulla solidità finanziaria e sulla sostenibilità, seguendo una traiettoria di crescita costante e consolidata”.

Il tutto in un contesto nel quale “gli indicatori di mercato per i prossimi anni confermano come la Sanità Integrativa sarà uno dei mercati a più alto tasso di crescita che potrà essere affrontato con successo da quei player che saranno stati in grado di realizzare compiutamente un sistema di Embedded Health, caratterizzato da un’offerta commerciale, sia corporate che retail, ad alto valore aggiunto, da servizi innovativi operati anche tramite modelli di business integrati con la Telemedicina ed il Welfare Aziendale, da indicatori finanziari adeguati e da una persistente attenzione alle tematiche ESG”.

“Il track record aziendale ormai decennale, la strategia focalizzata sul mercato della Sanità Integrativa, la capacità di gestire articolati modelli fondati sul concetto della mutualità in campo sanitario, nonché la ormai consolidata capacità operativa caratterizzata da flessibilità e da innovazione possono consentire di ipotizzare, per un lungo periodo, una crescita costante dell’azienda e del Gruppo, mantenendo anche in futuro un significativo vantaggio competitivo in un mercato, quale quello dell’Healthcare, che prevede importanti tassi di crescita negli anni a venire”.

Nel Piano Industriale 2023-26, approvato il 13 luglio 2023, Health Italia prevede di raggiungere nel 2026 ricavi a 50 – 52 milioni, con un CAGR 2022-26 tra il 7% e l’8%, EBITDA a 12 – 14 milioni e una posizione finanziaria netta positiva (cash positive) tra 15 e 16 milioni.

Target da conseguirsi facendo leva sui quattro driver strategici di crescita ovvero focus sul core business (piani sanitari, servizi e welfare); ulteriore rafforzamento nella telemedicina; sviluppo di piattaforme informatiche innovative; consolidamento del modello di distribuzione multicanale. Inoltre, il piano, in linea con la mission del gruppo, ha una particolare attenzione alle policy ESG, sostenibilità e ottimizzazione dei costi.

Le proiezioni degli analisti

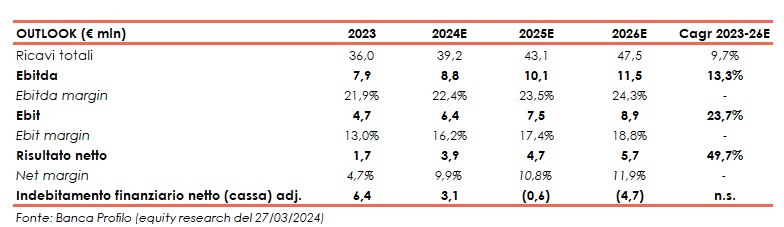

Nello studio dello scorso 27 marzo, Banca Profilo stima ricavi totali consolidati in aumento a 39,2 milioni (+8,9% a/a) nel 2024 e che dovrebbero continuare a crescere fino a superare i 47 milioni nel 2026, con un CAGR 2023-26 del 9,7%.

L’Ebitda e l’Ebit sono previsti rispettivamente a 8,8 e 6,4 milioni nell’esercizio corrente e a 11,5 e 8,9 milioni nel 2026, con CAGR 2023-26 del 13,3% e del 23,7%.

Le stime proiettano l’utile netto a 3,9 milioni nel 2024 per poi salire progressivamente fino a 5,7 milioni nel 2026 (CAGR 23-26 del 49,7%).

Sul fronte patrimoniale, gli analisti prevedono un indebitamento finanziario netto più che dimezzato a 3,1 milioni nel 2024 e che dovrebbe invertire rotta a partire dal 2025 con una liquidità netta di 0,6 milioni, attesa in progresso a 4,7 milioni al termine del triennio.

Nel report, Banca Profilo conferma il rating ‘buy’ su Health Italia e ne ha aggiornato il target price a 430 euro (da 450 euro adjusted dopo il raggruppamento azionario), valutazione che incorpora un upside potenziale intorno al 302% rispetto al prezzo corrente in area 107 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Health Italia