")

guidano i bancari")

Le borse europee chiudono prevalentemente in denaro, con Wall Street positiva dopo le prime ore di contrattazioni.

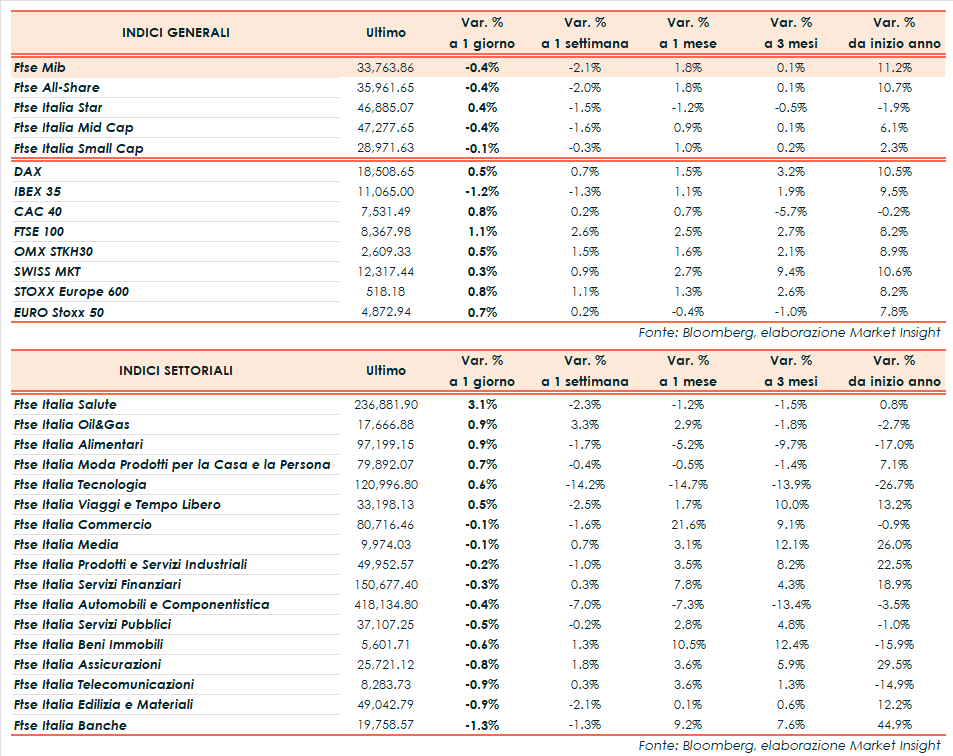

A Milano, il Ftse Mib archivia gli scambi con un -0,4% a 33.764 punti, negativo come l’Ibex 35 di Madrid (-1,2%). Chiudono positivi il Ftse 100 di Londra (+1,1%), il Cac 40 di Parigi (+0,8%), il Dax di Francoforte (+0,5%).

Oltreoceano il Nasdaq guadagna il 2,5%, lo S&P 500 l’1,6% e il Dow Jones lo 0,5%.

Focus principale sulla decisione di politica monetaria del Federal Open Market Committee, che dovrebbe mantenere ancora una volta i tassi d’interesse invariati, nel range 5,25-5,50%. Lo sguardo degli investitori è rivolto soprattutto alla conferenza stampa a valle della riunione del presidente Powell, il quale è atteso segnalare un taglio dei tassi per settembre.

Nuove indicazioni sull’evoluzione prevedibile dei tassi potrebbero giungere dagli ultimi dati sul mercato del lavoro americano: con lo sguardo già rivolto al Job Report, in calendario venerdì, la stima ADP sull’occupazione ha evidenziato a luglio 122mila nuovi posti di lavoro negli Stati Uniti, al di sotto le attese (150mila) e del dato di luglio (155mila).

Dall’agenda macro odierna, è inoltre emerso che nella settimana al 26 luglio, l’indice MBA sulle richieste di mutui ipotecari in America ha registrato un calo del 3,9%, dopo il -2,2% della settimana precedente.

A luglio i prezzi al consumo preliminari dell’Eurozona sono stati flat su base mensile, leggermente superiore al consensus (-0,1%) dopo il +0,2% di giugno. Su base annua hanno riportato un progresso del 2,6%, leggermente superiore alle stime e al mese precedente (entrambi +2,5%). L’indice Core preliminare, calcolato al netto dei prezzi di energia, cibo, alcool e tabacco, ha registrato un incremento su base tendenziale del 2,9% (consensus +2,8%, giugno +2,9%).

In Italia, a luglio, l’indice armonizzato UE preliminare dei prezzi al consumo (IPCA) ha registrato un aumento dell’1,7% su base annua, accelerando oltre le attese (+1,2%) dal +0,9% di giugno. Su base mensile, il dato è sceso dello 0,8%, peggiorando meno del consensus (-1,2%) dal +0,2% del mese precedente. L’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, è aumentato dell’1,3% su base annua (vs consensus +1,1%), al di sopra rispetto al +0,8% di giugno. Su base mensile, il dato ha segnato +0,5% superiore al +0,3% stimato e al +0,1% del mese precedente.

In Germania, a luglio, il tasso di disoccupazione corretto degli effetti stagionali si è attestato al 6,0%, in linea alle attese e al dato di giugno. Il numero dei disoccupati è sceso di 18mila unità, rispetto all’incremento di 15mila stimato dagli analisti e a fronte dell’aumento di 20mila unità registrato a giugno.

Sul forex, l’euro/dollaro sale a 1,082, il cambio dollaro/yen scende a 150,3. Tra le materie prime, in rialzo le quotazioni del greggio con il Brent (+3,0%) a 80,4 dollari e il Wti (+3,5%) a 77,4 dollari.

Sull’obbligazionario, lo spread Btp-Bund scende a 138 punti, con il rendimento del decennale italiano al 3,65%.

Tornando a Piazza Affari, guida Amplifon (+4,4%) seguita da Recordati (+3,1%), Iveco Group (+2,8%), Diasorin (+2,7%). Chiudono in coda Banca Popolare di Sondrio (-3,1%), Leonardo (-2,8%), Finecobank (-2,7%), Telecom (-1,8%).