")

")

")

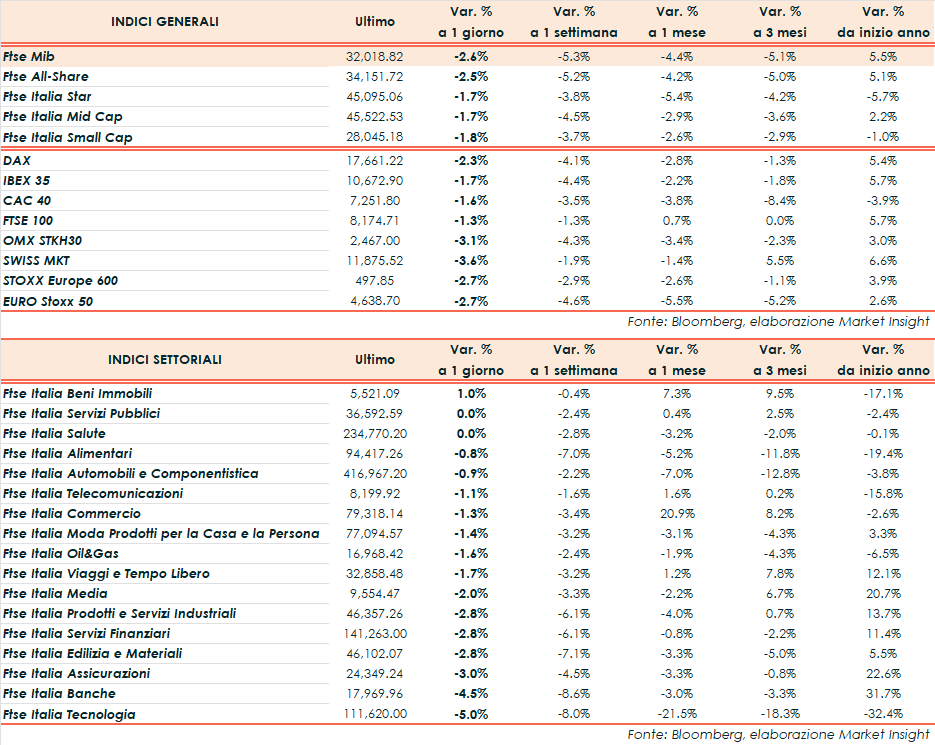

Chiusura in rosso per le principali borse europee in linea all’andamento di Wall Street.

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 32.019 punti (-2,6%), in calo come il Dax di Francoforte (-2,3%), l’Ibex 35 di Madrid (-1,7%), il CAC 40 di Parigi (-1,6%) e il Ftse di Londra (-1,3%).

Oltreoceano, il Nasdaq cede il 2,4%, lo S&P 500 il 2,2% e il Dow Jones il 2,1%.

Sul sentiment pesano le preoccupazioni che la Federal Reserve sia troppo cauta nell’allentare la politica monetaria con il rischio di un rallentamento più grave dell’economia statunitense.

Preoccupazioni ulteriormente alimentate dal debole report di luglio sul lavoro a stelle e strisce diffuso oggi pomeriggio.

Dati che hanno evidenziato la creazione di 114mila posti di lavoro negli Stati Uniti (Nonfarm payrolls), ben al di sotto delle attese (175mila) e dei 179mila del mese precedente (dato rivisto da 206mila). Inoltre, il tasso di disoccupazione è salito al 4,3%, contro le attese che davano l’indicatore stabile al 4,1%.

Sempre dall’agenda macroeconomica, a giugno gli ordinativi di fabbrica degli Stati Uniti sono calati del 3,3%, rispetto al -3,2% delle attese e a fronte del -0,5% di maggio. La lettura finale di giugno per gli ordini di beni durevoli ha messo in evidenza una contrazione del 6,7%, di poco superiore al consensus e al preliminare (entrambi -6,6%). Il dato core sui beni durevoli, che esclude il settore dei trasporti, ha registrato un incremento dello 0,4%, poco sotto le attese e con il dato preliminare (entrambi +0,5%).

A giugno le vendite al dettaglio in Italia hanno registrato un calo dello 0,2% su base mensile dopo il +0,4% di maggio. Su base annua, il dato ha segnato una flessione dell’1,0%, dopo il +0,5% del mese precedente (dato rivisto da +0,4%).

Nella stessa area e nello stesso mese la produzione industriale ha riportato un incremento dello 0,5% su base mensile, stabile, contro le attese (0,0%), rispetto a maggio.

La variazione dell’indice rispetto all’anno precedente, corretta dagli effetti di calendario, ha evidenziato una contrazione del 2,6%, dopo il -3,3% del mese precedente.

Infine, pesano i segnali provenienti dalla stagione delle trimestrali con Intel che sprofonda, al momento, di circa il 26% a Wall Street in scia alla guidance sulle vendite del trimestre in corso ($12,5mld-$13,5mld) al di sotto delle attese ($14,4mld) e all’annuncio che intende tagliare 15mila posti di lavoro.

Amazon crolla di oltre il 9% frenata soprattutto dalla guidance deludente sul terzo trimestre.

Sul Forex, l’euro/dollaro balza a 1,092 mentre il cambio tra biglietto verde e lo yen scivola a 146,9. Tra le materie prime, si intensificano le vendite sul greggio, con il Brent (-3,1%) a 77,1 dollari e il Wti (-3,5%) a 73,6 dollari.

Sull’obbligazionario, lo spread Btp-Bund sale in area 149 punti, con il rendimento del decennale italiano al 3,64%.

Tornando a Piazza Affari, chiudono in vetta Snam (+2,4%), Terna (+2%) e Italgas (+1,8%) mentre le vendite colpiscono in particolare Azimut (-6,1%), Stm (-5,8%) e Saipem (-5,4%).