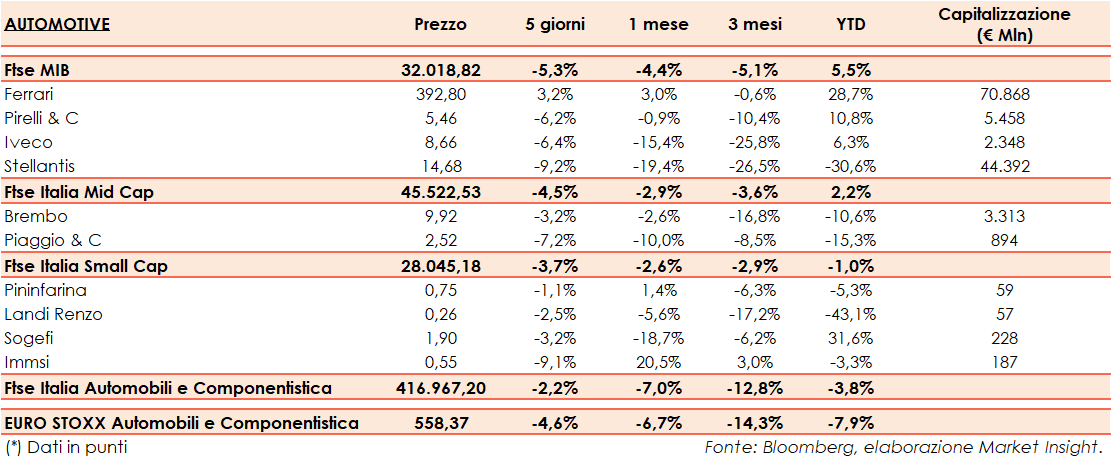

La scorsa settimana il Ftse Italia Automobili e Componentistica ha riportato un -2,2% rispetto al -4,6% del corrispondente europeo e al -5,3% del Ftse Mib.

Sul sentiment pesano le preoccupazioni che la Fed sia troppo cauta nell’allentare la politica monetaria con il rischio di un rallentamento più grave dell’economia statunitense, alla luce anche del debole report di luglio sul lavoro a stelle e strisce diffuso venerdì pomeriggio. A ciò si aggiungono i segnali deludenti provenienti dalla stagione delle trimestrali.

Tra le Large Cap, Ferrari (+3,2%) ha chiuso il secondo trimestre 2024 con ricavi netti pari a 1,7 miliardi, in crescita del 16,2% rispetto allo stesso periodo del 2023, e un utile netto Adjusted pari a 413 milioni, in aumento del 23,6% rispetto all’anno precedente.

Ferrari ha inoltre rivisto al rialzo la guidance per il FY2024, prevedendo ricavi netti sopra i 6,55 mld (vs precedente 6,4mld), un EBIT Adj. pari ad almeno 1,82 miliardi (vs precedente 1,77 mld), un Ebitda Adj. pari ad almeno 2,5 miliardi (vs precedente 2,45 mld) e un utile diluito Adj. per azione pari ad almeno 7,90 euro (vs precedente 7,50 euro).

Pirelli (-6,2%) ha chiuso il primo semestre 2024 con ricavi pari a 3,45 miliardi, sostanzialmente stabili rispetto alla prima metà del 2023 (3,44 mld), e un utile netto pari a 231,3 milioni, rispetto a 242,6 milioni nel 1H23.

Tra le Mid, Piaggio (-7,2%) ha registrato nel 1H24 ricavi netti consolidati pari a 990,3 milioni, in calo del 15,2% rispetto al 1H23, e un utile netto pari a 52,1 milioni.

Brembo (-3,2%) ha chiuso il 1H24 con ricavi netti consolidati pari a 2,0 miliardi, in crescita del 2,8% rispetto ai primi sei mesi del 2023 (+3,3% a parità di cambi), e un utile netto pari a 156,3 milioni.

Tra le Small, Pininfarina (-1,1%) ha chiuso il primo semestre 2024 con ricavi totali pari a 47,6 milioni, in crescita del 28,4% rispetto ai primi sei mesi del 2023, e una perdita netta di 0,9 milioni.