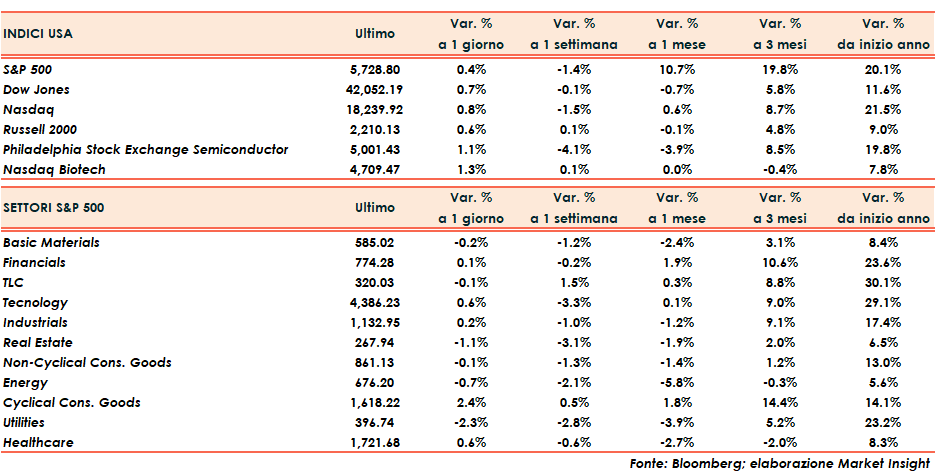

Wall Street chiude l’ultimo giorno della scorsa ottava in rialzo guidata sopratutto da Amazon e nonostante i deludenti dati sul mercato del lavoro.

L’S&P500 infatti chiude a +0,4% e il Dow Jones a +0,7%. Più avanti il Nasdaq a 0,8%.

Amazon vola del 6,2% dopo aver pubblicato i dati del 3 trimestre, con un utile che ha superato le attese degli analisti e spingendo la seduta dell’S&P500.

Rally per Intel (+7,8%) nonostante una perdita maggiore delle attese. I ricavi infatti hanno soddisfatto il consensus e sono state apprezzate anche le previsioni a fine anno.

In spolvero anche Cardinal Health che ha chiuso il venerdì a +7% in scia a risultati migliori delle attese e dopo aver alzato le stime per l’anno fiscale (che si chiuderà a giugno 2025).

Queste performance hanno aiutato a resistere al calo di Apple (-1,2) dopo le previsioni di ricavi per la stagione natalizia alle porte poco brillanti.

In forte calo l’indice Vix, che misura la volatilità, a 21,88 punti (-5,53%). L’indice ha superato la soglia dei 20 punti, sintomo di una volatilità elevata, andamento normale in prossimità delle elezioni presidenziali.

L’attenzione mondiale infatti è tutta rivolta alle elezioni americane e alle previsioni su quali saranno le conseguenze della vittoria di Kamala o di Trump, dalla guerra in medio oriente e Ucraina fino alle sfide ambientali e al cambiamento climatico.

Gli analisti hanno analizzato anche i dati sul mercato del lavoro, consapevoli che i due uragani che hanno colpito gli states hanno contribuito a numeri deboli.

Passando alle materie prime il Brent ha chiuso la seduta di venerdì piatto a -0,08% con il future stamattina a +1,83% a 74,44 dollari al barile. Il Wti invece venerdì è salito dello 0,33% e il future questa mattina segna un +1,96% a 70,83 dollari al barile.

Rame in recupero a +1,46% a 4,43 dollari.

Tra i metalli preziosi l’oro è sostanzialmente invariato a -0,06%. Meglio l’andamento dell’argento a +0,58%.

Infine sul Forex l’euro/dollaro è sale dello 0,58% a 1,089 e il dollaro/yen scende dello 0,62% a 152,03.