“Continuare con l’espansione nel settore dell’Economia Circolare; proseguire con il processo di aggregazione nel settore HVAC; consolidare e investire sul nostro core business tradizionale in Italia”. Sono queste le priorità strategiche delineate da Michele Corradi, Amministratore Delegato di Lindbergh. Il tutto mentre il Gruppo si prepara ad archiviare il 2024, “come già si evince dai conti semestrali”, con “una crescita in termini di ricavi, dovuta soprattutto al consolidamento delle attività nel settore HVAC e all’incremento dei ricavi nella BU Circular Economy/Waste Management”, e a entrare in un 2025 per il quale “ci aspettiamo una crescita robusta in termini di ricavi, trainata sia dal HVAC, sia dalla Circular Economy, accompagnata da un miglioramento delle marginalità”.

Il Gruppo Lindbergh si attende di chiudere l’esercizio 2024 con “una crescita in termini di ricavi, dovuta soprattutto al consolidamento delle attività nel settore HVAC e all’incremento dei ricavi nella BU Circular Economy/Waste Management”. Attese positive anche per l’anno prossimo con la previsione “di una crescita robusta in termini di ricavi, trainata sia dal HVAC, sia dalla Circular Economy, accompagnata da un miglioramento delle marginalità”, come sottolinea l’AD Michele Corradi.

Tutto ciò dopo aver archiviato il primo semestre 2024 con risultati in crescita a doppia cifra che hanno evidenziato ricavi consolidati aumentati del 19% a 15,6 milioni, EBITDA ed EBIT saliti rispettivamente del 18% a 2,1 milioni e del 19% a 1,2 milioni, nonché con un utile netto progredito del 12% a 847mila euro.

Iniziative e numeri che fanno leva su approccio strategico che vede, tra i propri pilastri, quello di “continuare con l’espansione nel settore dell’Economia Circolare; proseguire con il processo di aggregazione nel settore HVAC; consolidare e investire sul nostro core business tradizionale in Italia”.

Un costante impegno, premiato non solo dai risultati e dagli analisti, ma anche dalla Borsa che ha impresso al titolo Lindbergh un progresso annuale intorno al 72%, a fronte di un -3% circa registrato, nello stesso periodo, dal Ftse Italia Growth.

Michele Corradi, Amministratore Delegato di Lindbergh, illustra le priorità strategiche

“La prima priorità strategica del Gruppo”, afferma Michele Corradi, Amministratore Delegato di Lindbergh, consiste nel “continuare con l’espansione nel settore dell’Economia Circolare, che grazie alla spinta del progetto CircularItalie con il Gruppo LVMH, ci vede impegnati nella ricerca di nuovi sbocchi per il vero recupero e riutilizzo dei rifiuti. Con l’avvio del progetto Regenesis a settembre 2024 contiamo di velocizzare questo sviluppo, già a partire dal 2025. L’obiettivo è ambizioso e proprio per questo siamo molto determinati e concentrati sullo studio delle filiere e sulla continua ricerca di partner strategici”.

“Come secondo pilastro strategico”, aggiunge il CEO, “intendiamo proseguire con il processo di aggregazione nel settore HVAC, partito nel 2023 e con ottime potenzialità di sviluppo. Puntiamo a diventare il primo player nazionale per la manutenzione e installazione nel settore della termoidraulica”.

Infine, “restiamo impegnati nel consolidare e investire sul nostro core business tradizionale in Italia (consegne notturne a bordo dei veicoli dei tecnici), puntando all’acquisizione di nuovi clienti anche in settori ad oggi non serviti. Restare quindi un punto di riferimento per tutte quelle aziende che vogliono ottimizzare la produttività dei propri tecnici e aumentare la redditività dei loro servizi”, come illustra Corradi in merito alla terza priorità strategica del Gruppo Lindbergh.

Conti in crescita a doppia cifra nel primo semestre 2024

Lindbergh ha archiviato il primo semestre 2024 con ricavi consolidati aumentati del 19% a 15,6 milioni, trainati dalla nuova linea di business HVAC.

“Rispetto al primo semestre del 2023”, spiega la società, “si può facilmente notare che l’iniziativa di investimento e sviluppo nel settore HVAC (attraverso la controllata SMIT) ha iniziato a produrre i primi incoraggianti risultati. Per effetto dei mesi di effettivo consolidamento dei bilanci delle singole società acquistate, si vedranno nel corso del secondo semestre risultati ancora più importanti”.

“Molto buona anche la crescita della BU Waste/Circular Economy, sulla spinta del progetto avviato in primavera con Gruppo LVMH. Risente, invece, di una fase di stagnazione la BU Network Management, in Francia in modo un po’ più marcato che in Italia. I principali clienti internazionali (tedeschi soprattutto) stanno attraversando una congiuntura economica non positiva, che ha portato all’azzeramento di quella crescita organica di cui Lindbergh ha beneficiato negli ultimi anni”.

Proseguendo nell’analisi del conto economico, l’EBITDA è stato pari a 2,1 milioni, in aumento del 18% e con il relativo margine al 13,5% (pressoché in linea rispetto al 13,8% del primo semestre 2023). Dopo ammortamenti per 920mila euro, l’EBIT si è attestato a 1,2 milioni (+19%).

L’utile netto è cresciuto del 12% a 847mila euro.

Dal lato patrimoniale, l’indebitamento finanziario netto si è fissato a 4,9 milioni, in aumento di 1,1 milioni rispetto al 31 dicembre 2023, dinamica “gran parte dovuta alla contabilizzazione dei debiti verso i venditori derivanti dall’attività di acquisizione nel settore HVAC con scadenza oltre giugno 2025”.

Le aspettative societarie sul biennio 2024-2025

“Le aspettative per il 2024, come già si evince dai conti semestrali”, afferma l’AD, “sono di una crescita in termini di ricavi (dovuta soprattutto al consolidamento delle attività nel settore HVAC e all’incremento dei ricavi nella BU Circular Economy/Waste Management)”.

“Questa crescita, nell’anno in corso”, spiega Corradi, “sarà un po’ meno evidente nella BU Network Management, a causa di alcuni eventi contingenti verificatisi nel primo semestre, uniti a un mercato stagnante rispetto agli ultimi 10 anni. La stagnazione/recessione tedesca ha influito anche sulle nostre performance, essendo molto legati a grandi clienti tedeschi”.

“Questa crescita, nell’anno in corso”, spiega Corradi, “sarà un po’ meno evidente nella BU Network Management, a causa di alcuni eventi contingenti verificatisi nel primo semestre, uniti a un mercato stagnante rispetto agli ultimi 10 anni. La stagnazione/recessione tedesca ha influito anche sulle nostre performance, essendo molto legati a grandi clienti tedeschi”.

“Per il 2025”, sottolinea il CEO, “ci aspettiamo una crescita robusta in termini di ricavi, trainata sia dal HVAC, sia dalla Circular Economy, accompagnata da un miglioramento delle marginalità. Alcuni progetti di efficientamento della BU Network, uniti all’avvio di servizi con nuovi clienti, dovrebbero portare ad un miglioramento anche delle marginalità di questa BU. Le relazioni pluriennali con i nostri clienti storici sono comunque una certezza e una garanzia per il nostro futuro”.

Lo scenario 2024-25 sui mercati di riferimento del Gruppo

“Come accennato in precedenza, nel settore ‘core’ del Network Management, lo scenario è un rallentamento della crescita che si avvicina ad una stagnazione, di riflesso alla contrazione del mercato industriale tedesco”, riporta l’AD.

“Le potenzialità di sviluppo, in ogni caso, passano soprattutto attraverso la ricerca di nuovi clienti in nuovi settori industriali. Il mercato del HVAC, in Italia, ha numeri davvero importanti. Le attività di assistenza, manutenzione e installazione, vedono più di 12.000 imprese attive con un fatturato aggregato di circa 12 miliardi di euro”.

“Le potenzialità di sviluppo, in ogni caso, passano soprattutto attraverso la ricerca di nuovi clienti in nuovi settori industriali. Il mercato del HVAC, in Italia, ha numeri davvero importanti. Le attività di assistenza, manutenzione e installazione, vedono più di 12.000 imprese attive con un fatturato aggregato di circa 12 miliardi di euro”.

“Il bacino, quindi, è molto vasto e le opportunità non mancano. Sta a noi scegliere quelle giuste ed investire seguendo con coerenza la nostra strategia industriale”.

“In ultimo”, enfatizza Corradi, “i servizi legati alla Circular Economy sono davvero molto appetibili e sempre più richiesti dal mercato. Partendo dal settore del lusso (non necessariamente solo nella moda), possiamo sperimentare servizi che di certo, nel tempo, potranno essere apprezzati e ricercati anche da altri player di altri settori industriali”.

Le proiezioni degli analisti

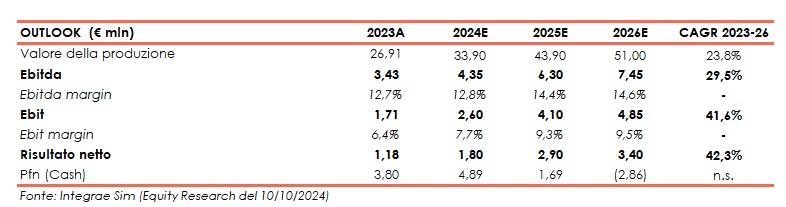

Sul fronte dei “numeri”, nello studio dello scorso 10 ottobre, Integrae Sim (Euronext Growth Advisor e Specialist), alla luce dei risultati primo semestre 2024, conferma il rating ‘buy’, alzandone però il target price a 5 euro dal precedente 4,6 euro, e modificandone le stime sia per l’anno in corso sia per i prossimi anni.

In particolare, prevede un valore della produzione FY24E pari a 33,9 milioni e che dovrebbe proseguire la crescita fino a raggiungere i 51 milioni nel 2026 (CAGR 2023-2026E del +23,8%).

Una dinamica positiva attesa amplificarsi a livello di gestione operativa con un EBITDA stimato a 4,35 milioni nell’esercizio corrente (marginalità in leggero aumento al 12,8%) e a 7,45 milioni (marginalità in ulteriore crescita al 14,6%) al termine del triennio (CAGR 2023-26E +29,5%) nonché con un EBIT rispettivamente a 2,6 e 4,85 milioni (CAGR 2023-26E +41,6%).

L’utile netto è previsto a 1,8 milioni nel 2024 e 3,4 milioni nel 2026 (CAGR 2023-26E +42,3%).

Dal dato patrimoniale, gli analisti di Integrae Sim stimano una posizione finanziaria netta a 4,89 milioni al termine dell’esercizio corrente, attesa più che dimezzata nel 2025 a 1,69 milioni e con una successiva inversione di segno nel 2026 con una liquidità netta di 2,86 milioni.

Borsa

Il titolo Lindbergh ha registrato un progresso annuale intorno al 72%, sovraperformando nettamente il Ftse Italia Growth che, nello stesso periodo, ha riportato un calo di circa il 3%.

Le quotazioni del titolo del Gruppo attivo in Italia e Francia nel settore MRO (Maintenance Repair and Operations) per l’offerta di servizi, prodotti e soluzioni di logistica per le reti di assistenza tecnica oltreché di servizi di Economia Circolare e Waste Management, hanno visto un’accelerazione iniziata nel dicembre 2023 e il cui trend sta proseguendo nel 2024.

Si ricorda che i portatori dei “Warrant Lindbergh 2021- 2024” potranno richiederne l’esercizio a decorrere dal 5 al 20 dicembre prossimi compresi (terzo e ultimo periodo di esercizio).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Lindbergh