, 1.300 brand e +28% di espositori esteri da 45 Paesi")

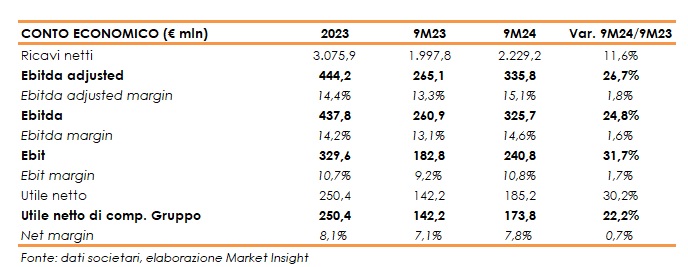

Il Gruppo De’ Longhi ha archiviato i primi nove mesi del 2024 con risultati in forte crescita. Risultati che hanno evidenziato ricavi aumentati dell’11,6% a oltre 2,2 miliardi, Ebitda adjusted ed Ebit saliti rispettivamente del 26,7% a 335,8 milioni e del 31,7% a 240,8 milioni nonché un utile netto di competenza del Gruppo cresciuto del 22,2% a 173,8 milioni. Numeri solidi anche sul fronte patrimoniale con una posizione finanziaria netta attiva per 266,1 milioni. “L’accelerazione vista negli ultimi mesi e l’attuale contesto di evoluzione del business ci consentono di rivedere al rialzo la guidance per l’anno”, ha affermato il CEO Fabio de’ Longhi. “Stimiamo perciò per il nuovo perimetro una crescita dei ricavi nell’intervallo 11%-12% per l’anno 2024 (precedentemente 9%-11%), con un adjusted Ebitda compreso tra € 540-550 milioni (precedentemente 500-530).”

Modello di business

Il Gruppo De’ Longhi, fondato nel 1974 a Treviso, dove si trova tuttora la sede del gruppo, è tra i principali player globali nel settore del piccolo elettrodomestico dedicato al mondo del caffè, della cucina, della climatizzazione e della cura della casa. Di recente, il gruppo è entrato anche nel business del caffè professionale con l’acquisizione di Everysis e de La Marzocco.

Il Gruppo distribuisce i suoi prodotti in più di 120 mercati nel mondo e la sua community di oltre 10.500 dipendenti contribuisce ogni anno al lancio di prodotti sempre più innovativi e in linea con le esigenze del consumatore.

De’Longhi ha un portfolio di brand diversificato nel segmento household, ognuno contraddistinto dalla posizione di leadership nella propria categoria di riferimento nei mercati in cui opera. In particolare il Gruppo è leader mondiale nelle macchine da caffè espresso con il brand De’ Longhi, negli hand blenders con Braun, nelle kitchen machines con Kenwood e nel segmento dei personal blenders con Nutribullet.

De’Longhi ha un portfolio di brand diversificato nel segmento household, ognuno contraddistinto dalla posizione di leadership nella propria categoria di riferimento nei mercati in cui opera. In particolare il Gruppo è leader mondiale nelle macchine da caffè espresso con il brand De’ Longhi, negli hand blenders con Braun, nelle kitchen machines con Kenwood e nel segmento dei personal blenders con Nutribullet.

Innovazione, ricerca e tecnologia rappresentano i pilastri fondamentali di un costante processo di miglioramento che coinvolge materiali, design ed efficienza energetica. Ogni prodotto del Gruppo è concepito, progettato e realizzato per migliorare la qualità della vita di chi lo utilizza, al contempo minimizzando l’impatto ambientale.

Il Gruppo opera grazie ad una rete di stabilimenti propri in Europa ed Asia, oltre ad una consolidata relazione con fornitori globali, che permettono di avere un elevato livello di flessibilità produttiva.

In sintesi, la production footprint del Gruppo De’ Longhi riflette una filosofia orientata alla qualità, all’efficienza e alla sostenibilità, mantenendo un forte impegno verso l’innovazione e la soddisfazione del cliente.

Ultimi avvenimenti

Nel corso del terzo trimestre del 2024, spiega la società, “il Gruppo De’Longhi ha proseguito sul percorso di crescita evidenziato nel primo semestre dell’anno ottenendo una buona progressione nei ricavi e un sostanziale miglioramento della marginalità”.

“Tali risultati sono stati ottenuti in un contesto geopolitico e macroeconomico che rimane complesso, tuttavia, non tutte le categorie del settore dei piccoli elettrodomestici hanno risentito allo stesso modo di tali dinamiche e, ancora una volta, il comparto delle macchine per il caffè e il segmento dei personal blender hanno dimostrato una buona resilienza”.

“Il perfezionamento della business combination tra la controllata Eversys e La Marzocco”, avvenuto lo scorso febbraio, “ha, inoltre, permesso una crescita per linee esterne. L’aggregazione ha rappresentato un’ulteriore accelerazione della strategia di crescita e diversificazione del Gruppo De’ Longhi che vede nel caffè, sia professionale che domestico, uno dei principali driver di sviluppo strategico nel medio-lungo termine”. Il consolidamento è avvenuto a partire dal 1° marzo 2024.

Nel maggio 2024, in occasione del Capital Market Day, De’ Longhi ha illustrato i principali obiettivi finanziari 2024-2026, condividendo, in continuità con quanto fatto nel corso degli anni, le priorità di indirizzo strategico. Tra i target del triennio, il Gruppo prevede un’espansione del fatturato a un CAGR a cambi costanti tra il 7% e il 9%, comprensivo del consolidamento de La Marzocco dal 1° marzo 2024; la profittabilità è attesa in miglioramento con un adjusted Ebitda in percentuale sui ricavi in aumento tra i 130 e i 230 punti base entro il 2026, rispetto al 14,4% realizzato nel 2023; la generazione di cassa, prima dei dividendi e di eventuali operazioni straordinarie, è stimata in media tra i 280 e i 320 milioni per anno, dopo investimenti industriali (CAPEX) annui di circa 150 milioni.

Conto economico

Nei primi nove mesi del 2024 il Gruppo ha registrato ricavi per oltre 2,2 miliardi, in progresso dell’11,6%. A perimetro omogeneo, il dato sarebbe stato pari a 2,08 miliardi (+4,1% rispetto al corrispondente periodo del 2023). Il buon andamento, parzialmente penalizzato da un effetto cambi negativo e da una stagionalità sfavorevole per i prodotti del segmento comfort, ha beneficiato della continua progressione delle categorie core del Gruppo, in linea con i trend degli ultimi 18 mesi.

L’EBITDA adjusted, ovvero ante proventi (oneri) non ricorrenti/stock option, si è attestato a 335,8 milioni (15,1% dei ricavi), in crescita del 26,7% rispetto ai 265,1 milioni dei 9 mesi 2023 (13,3% dei ricavi). Nel corso dei nove mesi del 2024 la marginalità ha beneficiato della crescita dei volumi, di un effetto mix favorevole, di una riduzione delle pressioni inflazionistiche in alcuni costi di produzione ed operativi, che hanno compensato una maggiore spinta promozionale.

Gli ammortamenti sono stati pari 85,0 milioni nei nove mesi, in aumento rispetto al dato del corrispondente periodo del 2023 (78,1 milioni) per effetto della suddetta business combination e dell’entrata a regime dei recenti investimenti in immobilizzazioni.

L’Ebit si è fissato a 240,8 milioni, ovvero il 10,8% dei ricavi (182,8 milioni, ovvero il 9,2% dei ricavi nei nove mesi del 2023).

Il Gruppo ha realizzato proventi finanziari per 0,6 milioni (oneri per 1,1 milioni nei nove mesi 2023) grazie ai proventi della gestione finanziaria. Al netto delle imposte per 56,2 milioni (39,5 milioni nei nove mesi del 2023) e della quota di risultato di pertinenza dei soci di minoranza per 11,5 milioni, l’utile netto di competenza del Gruppo è stato pari a 173,8 milioni (+22,2%).

Breakdown ricavi

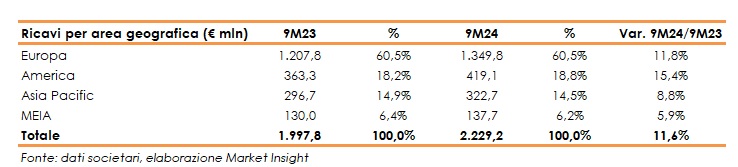

L’Europa si conferma, con un peso del 60,5% sul fatturato totale, il principale mercato di sbocco del Gruppo essendo stati realizzati nell’area ricavi per oltre 1,3 miliardi (+11,8%). A perimetro omogeneo, i ricavi (pari a 456,3 milioni nel terzo trimestre, pari a 1.304,7 milioni nei nove mesi) hanno mostrato una buona performance con una progressione (rispettivamente del 7,7% e dell’8,0% a cambi correnti) che conferma il proseguimento del trend di accelerazione evidenziato nei precedenti periodi.

L’America ha contribuito per 419,1 milioni (+15,4%), con un’incidenza del 18,8%. Nei nove mesi i ricavi a perimetro omogeneo sono stati pari a 369,3 milioni, sostanzialmente in linea con i valori del 2023.

Nell’area Asia Pacific i ricavi sono stati pari a 322,7 milioni nei nove mesi (+8,8%; 14,5% del totale) mentre, a perimetro omogeneo, si sono attestati a 277,1 milioni, in diminuzione del 6,6% e del 4,2% a parità di cambio.

L’area MEIA, che subisce gli effetti di una forte instabilità politica e delle tensioni del conflitto mediorientale, ha registrato ricavi pari a 137,7 milioni nei nove mesi (+5,9%). A perimetro omogeneo il fatturato si è attestato a 129,1 milioni sostanzialmente in linea rispetto allo stesso periodo del 2023 grazie a un recupero della debolezza registrata nella prima parte dell’anno già iniziato nel trimestre precedente.

A livello di linee di business, il segmento dei prodotti per il caffè si conferma uno dei più importanti driver di espansione, con la crescita a ritmo sostenuto delle macchine superautomatiche e i risultati positivi delle macchine a capsula della piattaforma Nespresso. Le vendite delle macchine manuali tradizionali, sono risultate più deboli. Per quanto riguarda il caffè professionale, la business combination tra La Marzocco ed Eversys, ha contribuito all’espansione dei ricavi nel nuovo perimetro di consolidamento.

Nella nutrition e preparazione dei cibi, i personal blender e gli handblender/blender tradizionali hanno mostrato un solido trend di crescita. Anche le kitchen machines hanno registrato, nei nove mesi vendite in territorio positivo grazie a una ripresa nel terzo trimestre che ha permesso di recuperare la debolezza dei primi mesi dell’anno.

L’area comfort ha risentito di un ritardo nell’avvio della stagione del condizionamento in Europa e di un inverno mite in area APAC (in particolare in Giappone), influenzando negativamente la fase finale della stagione del riscaldamento. Inoltre, la decisione di uscire dal mercato statunitense del condizionamento mobile ha segnato una discontinuità rispetto agli anni precedenti.

Infine, il segmento dello stiro ha ottenuto buoni risultati grazie alla performance positiva dei ferri da stiro tradizionali e dei sistemi stiranti a marchio Braun.

Stato patrimoniale

Al 30 settembre 2024 la situazione patrimoniale si conferma solida con un patrimonio netto salito oltre quota 2 miliardi.

La posizione finanziaria netta è risultata attiva per 266,1 milioni, seppur in calo nei nove e dodici mesi per effetto dell’assorbimento netto, pari a 432,2 milioni, in relazione al closing della business combination del caffè professionale e dei dividendi distribuiti.

Ratio

I principali indicatori di bilancio confermano la capacità di autofinanziamento del Gruppo. La posizione finanziaria netta positiva rende privo di significato il commento degli indicatori di capacità di rimborso del debito e di solidità patrimoniale.

Il ritorno per gli azionisti al 30 settembre 2024 si attesta al 9,1%.

Evoluzione prevedibile della gestione

De’ Longhi riporta che “il Gruppo è pienamente soddisfatto dell’evoluzione della marginalità con un risultato operativo che aumenta ad un tasso di crescita doppio del fatturato”.

“Oltre che dell’allargamento del perimetro, il miglioramento ha beneficiato della stabilizzazione dei costi industriali e del positivo effetto mix, segno questo della continua espansione nei segmenti premium del portafoglio prodotti da parte dei consumatori”.

“L’accelerazione vista negli ultimi mesi e l’attuale contesto di evoluzione del business ci consentono di rivedere al rialzo la guidance per l’anno”. La società stima, pertanto, per il nuovo perimetro, “una crescita dei ricavi nell’intervallo 11%-12% per l’anno 2024 (precedentemente 9%-11%), con un adjusted Ebitda compreso tra € 540-550 milioni (precedentemente 500-530).”

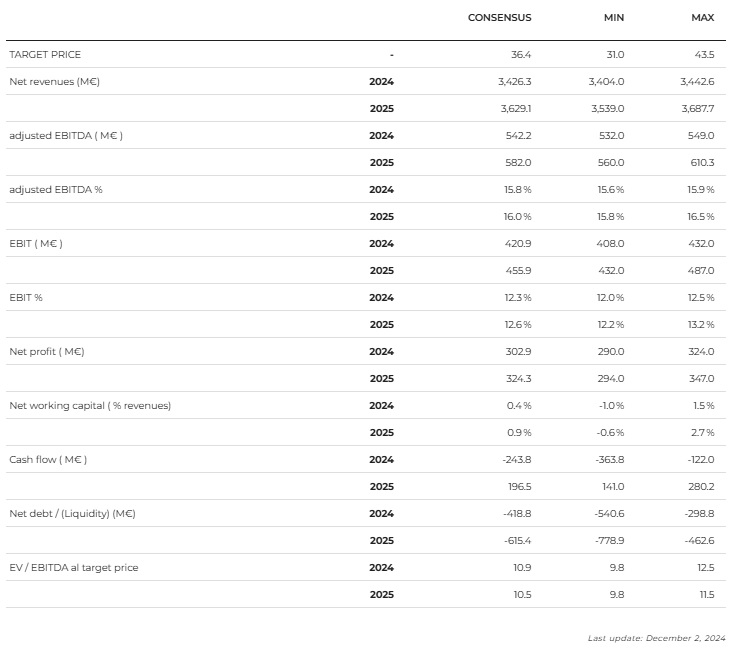

Le proiezioni del consensus

Sulla base del consensus degli analisti raccolto dalla società, aggiornato al 2 dicembre 2024, i ricavi netti di De’ Longhi sono attesi a circa 3,4 miliardi (+11,4% vs FY23) nell’esercizio corrente per poi superare i 3,6 miliardi nel 2025.

L’adjusted Ebitda è stimato a 542,2 milioni per il 2024 (+22,1% a/a) e a 582,0 milioni per il prossimo anno, con le relative incidenze sul fatturato netto (Adjusted Ebitda %) rispettivamente al 15,8 e 16,0%.

Gli analisti stimano per De’ Longhi un Ebit di 420,9 milioni (+27,7% a/a) nell’esercizio in corso, atteso salire a 455,9 milioni nel seguente, corrispondenti al 12,3 e 12,6% dei ricavi netti.

Il consensus indica un utile netto di 302,9 milioni (+21% a/a) nel 2024 e 324,3 milioni nel 2025.

Numeri solidi anche sul fronte patrimoniale con una posizione finanziaria netta positiva stimata a 418,8 milioni per la fine di quest’anno e 615,4 milioni per il prossimo.