Il 2024 è previsto concludersi con una tenuta del volume di affari e una crescita dei margini in un mercato internazionale ancora complicato, al contempo si conferma solida la generazione di cassa a sostegno dello sviluppo del business. Il Gruppo ha inoltre confermato l’impegno sulle tematiche ambientali, attraverso una costante innovazione di prodotto e di processo che lo rendono un player affidabile all’interno di un contesto regolatorio di settore sempre più articolato. Un focus che garantisce un posizionamento strategico ottimale per sfruttare la ripresa del mercato, in un’ottica di consolidamento internazionale e diversificazione del business.

- Guido Cami, Presidente e CEO di Industrie Chimiche Forestali, illustra le priorità strategiche

- Accelerare lo sviluppo internazionale, sia commerciale che industriale

- Alla ricerca di nuovi mercati di sbocco

- Rafforzare la leadership tecnica e regolatoria

- Preconsuntivo 2024: redditività in crescita e buona generazione di cassa

- Piano investimenti

- Creazione di valore per gli azionisti

- Outlook

- Le stime degli analisti

“Diversificazione settoriale, sviluppo internazionale e leadership tecnica e regolatoria”. Sono questi i pilastri della strategia di Industrie Chimiche Forestali per proseguire il proprio percorso di crescita iniziato più di cento anni fa.

Una lunga storia che ha visto l’azienda evolversi fino a diventare un player di riferimento a livello globale nella progettazione, produzione e commercializzazione di adesivi e tessuti ad alto contenuto tecnologico, esportando in 80 Paesi nel mondo.

L’attività produttiva del Gruppo viene svolta attraverso cinque marchi distinti – ABC (Adhesive Based Chemicals), Industrie Chimiche Forestali, Durabond, Morel (dal 2021) e Tessitura Langè (dal 2023) – destinati a numerose applicazioni industriali per i settori calzaturiero & pelletteria, automotive e packaging.

Il tutto mantenendo una struttura flessibile e un costante impegno nell’innovazione, diventando un partner affidabile all’interno delle sempre più stringenti normative sulla sostenibilità ambientale che caratterizzano l’industria chimica.

Per il 2024 il Gruppo prevede ricavi intorno a 75 milioni e una marginalità in crescita all’11,6% con un Ebitda di 8,7 milioni. La buona generazione di cassa operativa ha contribuito a migliorare l’Indebitamento Finanziario Netto che a fine dicembre dovrebbe scendere a circa 6,5 milioni, corrispondente al valore dei leasing immobiliari ancora in essere, dai quasi 11 milioni di fine 2023. Interessante anche la politica dei dividendi, con un ammontare complessivo riconosciuto agli azionisti di oltre 4,6 milioni dalla data di quotazione, e il piano di Buy Back già eseguito per 10,5 milioni.

Pur in un contesto condizionato ancora da alcuni elementi di incertezza, ICF guarda al futuro con ottimismo, forte di una solida tradizione, di un impegno costante verso l’innovazione la sostenibilità.

Guido Cami, Presidente e CEO di Industrie Chimiche Forestali, illustra le priorità strategiche

“Accelerare lo sviluppo internazionale sia commerciale che industriale, spingere sulla diversificazione settoriale, rafforzare la leadership tecnica e regolatoria”.

Sono queste le priorità strategiche individuate, nel corso di un’intervista a Market Insight, dall’Amministratore Delegato e Presidente di Industrie Chimiche Forestali, Guido Cami, nell’ottica di mantenere la filosofia ‘green’ insita nel DNA dell’azienda, nell’ambito della sempre più stringente regolamentazione dell’industria chimica.

Il Gruppo ha guadagnato progressivamente quote di mercato facendo leva su un posizionamento competitivo che lo vede a metà strada tra i grandi player globali fortemente strutturati e le aziende locali familiari più snelle e flessibili.

Accelerare lo sviluppo internazionale, sia commerciale che industriale

“Siamo una storica azienda chimica italiana, ma dal respiro internazionale. Infatti, esportiamo in circa 80 Paesi nel mondo oltre la metà della nostra produzione che viene effettuata esclusivamente in Italia, negli stabilimenti di Marcallo con Casone e Robecchetto con Induno, in provincia di Milano”.

“Il nostro primario obiettivo strategico, quindi, è quello di ampliare ulteriormente la nostra presenza commerciale a livello globale”.

Al contempo, però, “siamo convinti che consolidare questa presenza commerciale con l’installazione di siti produttivi all’estero, più vicini ai nostri clienti sparsi per il mondo, possa apportare maggiore valore al nostro percorso di crescita”. In quest’ottica, “se dovessi indicare un mercato in grado di rispondere a questa esigenza, certamente il Nord America rientra tra le nostre priorità”, sottolinea Cami.

Alla ricerca di nuovi mercati di sbocco

Il Gruppo, operando in un panorama produttivo diversificato, ha dimostrato una notevole resilienza di fronte alle recenti turbolenze economiche.

Nel 2024, infatti, “abbiamo affrontato un mercato internazionale complicato che ha visto la riduzione delle vendite nei settori della calzatura e della pelletteria, per effetto dell’inflazione che ha ridotto il potere di spesa delle popolazioni, compensata dalla crescita delle vendite nel settore auto, a dispetto della congiuntura mondiale, e nei settori industriali e dal mantenimento delle vendite nel settore del packaging”.

Nel 2024, infatti, “abbiamo affrontato un mercato internazionale complicato che ha visto la riduzione delle vendite nei settori della calzatura e della pelletteria, per effetto dell’inflazione che ha ridotto il potere di spesa delle popolazioni, compensata dalla crescita delle vendite nel settore auto, a dispetto della congiuntura mondiale, e nei settori industriali e dal mantenimento delle vendite nel settore del packaging”.

“Questa miscela variegata di prodotti e settori di sbocco ci ha consentito di proseguire nel nostro percorso operativo generando buoni risultati economici e finanziari complessivi e attuando integralmente il piano di investimenti approvato lo scorso anno.”

Tutto ciò, rimarca l’Ad, “ci dimostra ancora una volta come la diversificazione sia un elemento cardine per la nostra strategia di crescita. E alla base della nostra capacità di adattarci a scenari economici mutevoli vi sono innovazione e sostenibilità”.

“Questi driver, sostenuti da un solido piano investimenti, ci spingono costantemente a dare vita a nuovi progetti che possono permetterci di cogliere le nuove opportunità che si presenteranno in mercati diversi dal nostro core business, forti del fatto che sia adesivi sia tessuti ad alto contenuto tecnologico sono presenti in una vasta gamma di applicazioni manifatturiere e industriali”.

Rafforzare la leadership tecnica e regolatoria

“La terza priorità strategica consiste nel rafforzare la leadership tecnica e regolatoria che abbiamo costruito nel corso della nostra lunga esperienza, supportando al contempo i predetti obiettivi di crescita commerciale e industriale e di diversificazione settoriale”, prosegue il Presidente.

La storia secolare di ICF passa attraverso la costante capacità di evoluzione, spingendo sull’innovazione in chiave sostenibile, in linea a una cultura aziendale da sempre attenta alle tematiche ESG.

“In Industrie Chimiche Forestali abbiamo fatto dell’integrazione della sostenibilità economica, ambientale e sociale nel business il nostro punto di forza, dimostrando sul mercato una migliore capacità di essere competitivi, oltre che dinamici e flessibili”.

La società mira a mantenere alta l’attenzione sull’attività di ricerca e sviluppo per presentare soluzioni innovative, potendo contare su 21 persone (circa il 14% della forza lavoro dell’azienda) dedicate alla R&D divise tra i diversi settori di riferimento in cui il Gruppo opera.

E questo anche alla luce del “notevole incremento della complessità della regolamentazione emanata a livello europeo, che ha posto una sempre maggiore attenzione alle sostanze contenute nei prodotti”.

E questo anche alla luce del “notevole incremento della complessità della regolamentazione emanata a livello europeo, che ha posto una sempre maggiore attenzione alle sostanze contenute nei prodotti”.

Da anni, infatti, “ci impegniamo nella produzione di adesivi a ridotto impatto ambientale, passando progressivamente da quelli base solvente a quelli base acqua e solvent free, utilizzando materiali riciclati per i nostri tessuti, e riducendo le emissioni generate dal processo produttivo”.

Il tutto è peraltro attestato dalle numerose certificazioni internazionali ottenute, sia a livello di sistema (QSA) che di prodotto (GRS, GOTS, BCI, FSC e molte altre).

Grazie a ciò, conferma Cami, “siamo in grado di fornire ai nostri clienti soluzioni personalizzate, innovative e sostenibili, offrendo un servizio completo dalla formulazione del prodotto alla gestione della supply chain”.

In questa direzione va la partnership con Geomatrix, che ha portato allo sviluppo di una nuova linea di materiali che rispondono ai principi di economia circolare.

“Il nostro Team della Ricerca e Sviluppo ha sviluppato con successo una linea di materiali estrusi compositi per il rinforzo della calzatura centrando gli obiettivi ambiziosi di un’importante azienda sportiva italiana. La partnership ha portato a risultati superiori alle aspettative; abbiamo ora a disposizione una nuova materia prima sostenibile con potenziali e numerosi altri impieghi. Una linea di prodotti innovativa che unisce la forza naturale del legno con la flessibilità dei tessuti”.

Preconsuntivo 2024: redditività in crescita e buona generazione di cassa

Dai risultati preliminari emerge come il 2024 sia stato caratterizzato da una redditività in crescita unitamente a una buona generazione di cassa e alla riduzione dell’indebitamento in un contesto che mostra un andamento economico generale ancora in rallentamento.

Il fatturato si è attestato a 75 milioni, in calo rispetto a 79,9 milioni del 2023. Il driver della diversificazione ha comunque premiato ICF.

Infatti, “la riduzione delle vendite nella calzatura e pelletteria – dovuta non tanto alla perdita di clienti, quanto piuttosto al minore potere di spesa delle popolazioni – è stata quasi interamente compensata dall’aumento del fatturato dei settori auto e industria e dalla conferma dei volumi nel business del packaging”, spiega l’Ad.

L’EBITDA è aumentato del 2,4% a 8,7 milioni, con una marginalità in crescita all’11,6% dal 10,6% dell’esercizio precedente.

L’EBITDA è aumentato del 2,4% a 8,7 milioni, con una marginalità in crescita all’11,6% dal 10,6% dell’esercizio precedente.

La buona generazione di cassa operativa ha contribuito a migliorare l’Indebitamento Finanziario Netto (IFN) che a fine dicembre 2024 è sceso a circa 6,5 milioni dai quasi 11 milioni di dicembre 2023. Da notare, poi, che la composizione dell’IFN rileva un saldo positivo di circa 1,4 milioni di diponibilità liquide nette verso banche e circa 7,9 milioni di leasing per beni mobili ed immobili.

Nel 2024, inoltre, ICF ha distribuito dividendi per circa 1,4 milioni, pagato la seconda tranche per l’acquisizione del ramo d’azienda di Tessitura Langè per circa 650 mila euro, e investito in buy-back per circa 300 mila euro. Al netto di tali elementi straordinari e non operativi, la società ha generato un flusso di cassa operativo positivo per circa 6,7 milioni.

Piano investimenti

Risultati e obiettivi che necessitano di costanti investimenti in tecnologia e innovazione.

Ogni anno, evidenzia il Presidente, “stanziamo tra 1,5 e 2 milioni di euro di risorse per garantire la nostra competitività e migliorare costantemente la qualità dei nostri prodotti e servizi. Ci concentriamo in particolare su tecnologie che ci permettono di ottimizzare i processi produttivi, migliorando l’efficienza dei nostri impianti e macchinari e incrementandone la capacità produttiva, di ridurre l’impatto ambientale e di garantire la sicurezza dei nostri lavoratori”.

Una cifra che il management conferma anche per quest’anno con l’approvazione del budget 2025.

Creazione di valore per gli azionisti

Grazie a un piano investimenti siffatto, il Gruppo ha saputo dimostrare una capacità di crescita significativa negli ultimi 15 anni: “Dal 2010 – anno in cui sono entrato nel management di Forestali – ad oggi il nostro giro d’affari è praticamente raddoppiato”, afferma con soddisfazione Cami.

In particolare, a partire dalla quotazione in Borsa (maggio 2018) a settembre 2024 (preconsuntivo FY24 non sottoposto a revisione contabile) ICF ha contabilizzato un fatturato cumulato di 486 milioni, con un Ebitda di 48,8 milioni e utile netto di 17,6 milioni, con una marginalità rispettivamente del 10% e del 4% sui ricavi, e generato cassa netta per ben 23 milioni.

In particolare, a partire dalla quotazione in Borsa (maggio 2018) a settembre 2024 (preconsuntivo FY24 non sottoposto a revisione contabile) ICF ha contabilizzato un fatturato cumulato di 486 milioni, con un Ebitda di 48,8 milioni e utile netto di 17,6 milioni, con una marginalità rispettivamente del 10% e del 4% sui ricavi, e generato cassa netta per ben 23 milioni.

Di questi, “oltre 10 milioni sono stati restituiti ai nostri azionisti sotto forma di dividendi e buy-back, quale segno di attenzione per tutti coloro che hanno continuato a credere nelle nostra azienda e nelle sue potenzialità di crescita”.

Non solo. “Lo scorso gennaio abbiamo offerto ai nostri azionisti uno strumento ulteriore di monetizzazione del proprio investimento. L’Assemblea dell’8 gennaio ha infatti deliberato un acquisto di azioni proprie fino al 12,4% del capitale sociale tramite un’Opzione di Vendita a 5,85 euro per azione. L’operazione è stata sottoscritta da circa il 90% degli aventi diritto, con un esborso complessivo di 4,3 milioni”.

Outlook

Volgendo lo sguardo al prosieguo dell’esercizio, “mi aspetto che l’attuale fase di generale rallentamento permanga per tutta la prima metà del 2025, per poi assistere a una progressiva ripresa grazie anche alla riduzione delle scorte di magazzino”.

Se l’outlook di breve periodo resta condizionato da alcuni elementi di incertezza, le prospettive di lungo si mantengono quindi positive, anche per la ciclicità che ha sempre caratterizzato i settori in cui opera ICF.

“Il mercato nel medio periodo è sempre cresciuto, per l’incremento demografico mondiale e per la crescita della ricchezza delle popolazioni. Riteniamo quindi di essere ottimamente posizionati per farci trovare pronti quando il mercato ripartirà”, conclude Guido Cami.

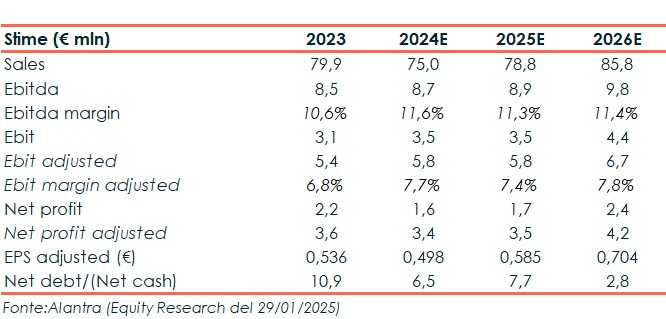

Le stime degli analisti

Nel suo ultimo studio del 29 gennaio 2025, Alantra ha leggermente ridotto le previsioni su vendite ed Ebitda per il 2025 e 2026 a causa del perdurare del difficile contesto nel segmento del lusso.

Per il 2025 gli analisti confermano una crescita organica mid-single-digit del fatturato, un EBITDA margin a doppia cifra e un rendimento FCF interessante di oltre il 15%.

Tali stime aggiornate, precisa Alantra, incorporano anche il riacquisto di azioni proprie per circa 4,3 milioni e la presunta cancellazione di tutte le 805.000 azioni proprie detenute, portando così a un incremento dell’utile per azione (EPS adjusted) nel 2025 del 8% rispetto alle precedenti stime.

Guardando ai numeri, pertanto, per il 2025 i ricavi sono attesi in crescita del 5% a 78,8 milioni, per poi salire ancora (+8,9%) a 85,8 milioni nel 2026.

L’Ebitda è stimato a 8,9 milioni nel 2025 per poi aumentare a 9,8 milioni nel 2026 (+10%), con i rispettivi margini sui ricavi stabilmente sopra l’11%.

L’utile netto dovrebbe attestarsi a 3,5 milioni alla fine di quest’anno e salire del 20% a 4,2 milioni nel 2026, con un EPS che dovrebbe passare da 0,58 euro di quest’anno a 0,7 euro a fine orizzonte previsionale.

Interessante anche la proiezione sulla PFN, con un indebitamento atteso in netta riduzione a 2,8 milioni nel 2026.

Alla luce di ciò, Alantra ha confermato la raccomandazione ‘buy’ sul titolo ICF e alzato il target price a 8,0 euro (dal precedente 7,6 euro), valore che incorpora un potenziale upside del 70% rispetto al prezzo di riferimento dello studio pari a 4,7 euro, e del 60% rispetto ai 5,00 euro dei corsi attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Industrie Chimiche Forestali