")

")

La multiutility bolognese si prepara a chiudere un 2024 superiore alle attese e nel frattempo ha presentato al mercato un piano industriale al 2028 che può contare su oltre 5 miliardi di investimenti per la messa a terra di importanti progettualità volte ad accelerare il raggiungimento degli obiettivi di transizione ecologica e aumentare ulteriormente la resilienza di reti e impianti. Sviluppo e creazione di valore condiviso con tutti gli stakeholder si confermano quindi gli assi strategici del nuovo business plan, che proietta un EBITDA di 1,7 miliardi al 2028 (Cagr del 7%) e un dividendo in crescita fino a 0,17 euro (+21% vs 2023).

“Un piano di investimenti di 5,1 miliardi, in aumento del 46% rispetto al quinquennio precedente, a supporto di uno sviluppo industriale sostenibile e per l’incremento di resilienza delle nostre infrastrutture ci permetterà di traguardare al 2028 un margine operativo lordo di 1,7 miliardi di euro sostenuto da una crescita visibile sia organica che per linee esterne. Una crescita che soddisfa pienamente l’obiettivo di creazione di valore condiviso per tutti gli stakeholder: aumentano, infatti, del 30% gli utili e il contributo delle attività sostenibili al margine operativo lordo di Gruppo che raggiunge il 66%”, spiega il Presidente esecutivo del Gruppo Hera, l’Ingegnere Cristian Fabbri.

“Il miglioramento degli obiettivi del nuovo Piano e le positive previsioni, economiche e finanziarie, dei risultati 2024, ci permettono di rivedere al rialzo la politica dei dividendi proponendo un incremento, rispetto al 2024, del 7% già a partire dal 2025 fino ad arrivare al 21% al 2028. In crescita, a quasi 11 miliardi di euro, anche il valore economico distribuito nei 5 anni di Piano agli stakeholder dei territori nei quali operiamo.”

Preconsuntivo 2024 oltre le attese

L’esercizio appena concluso è il primo dei cinque anni coperti dal Piano industriale 2024-2028, recentemente presentato dai vertici della multiutility bolognese, e il preconsuntivo evidenzia una performance positiva dei margini industriali di tutti i business del portafoglio, mostrando i primi frutti delle logiche di creazione di valore che hanno guidato il precedente Piano 2023-2027.

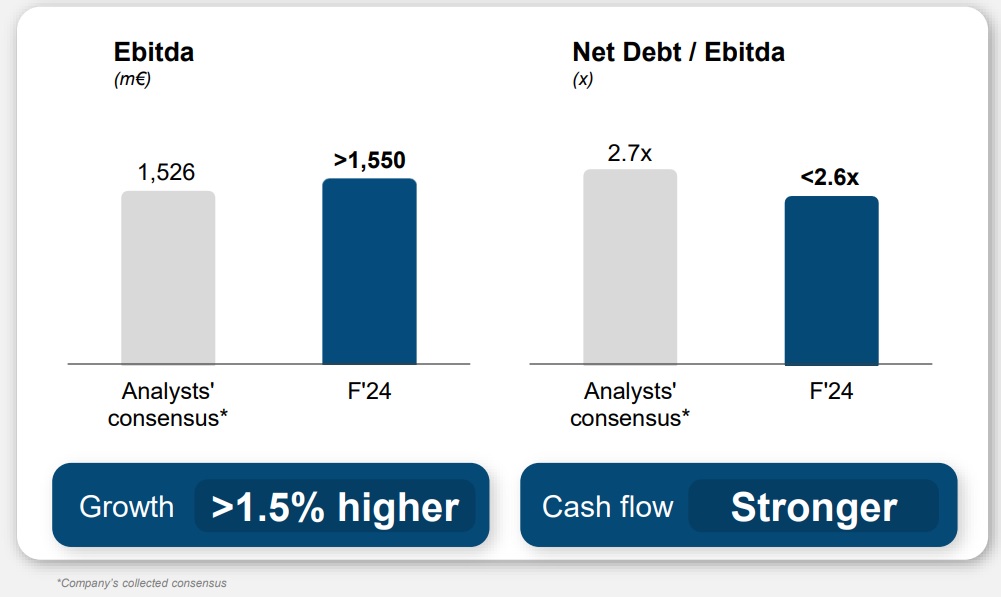

“L’EBITDA 2024 è previsto superare i 1.550 milioni, oltre le attese del consensus degli analisti e in aumento di più di 50 milioni rispetto ai 1.495 milioni del 2023. La crescita strutturale, sostenuta prevalentemente da fattori organici, è ancor più significativa se confrontata con il dato 2023 adjusted, pari a 1.395 milioni, depurato da contributi non ricorrenti soprattutto nella filiera Energy (incentivi fiscali Ecobonus 110%)”, esordisce il Presidente.

La robusta generazione di cassa, supportata anche da una gestione efficiente del capitale circolante, ha permesso di mantenere il rapporto tra debito netto/EBITDA al di sotto del 2,6x, in linea con il 2023.

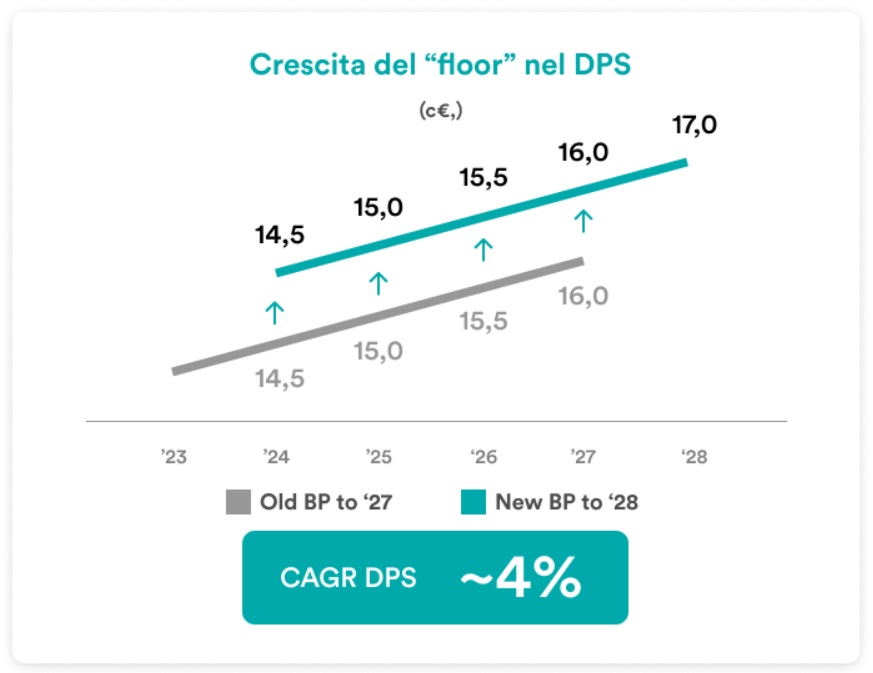

Alla luce di queste dinamiche, “abbiamo rivisto al rialzo la politica dei dividendi, prevedendo di proporre la distribuzione di una cedola di 15 centesimi di euro per azione, in aumento del 7,1% rispetto a quella di competenza 2023 pagata nel 2024 e che si confronta con la previsione di crescita del 3,5% del precedente Piano industriale (14,5 centesimi)”.

Linee guida del Piano industriale al 2028

“L’impianto strategico del nuovo Piano conferma l’obiettivo del Gruppo Hera di creare valore sostenibile a beneficio di tutti gli stakeholder, attraverso un percorso di crescita ad alta visibilità e a basso rischio”, spiega Fabbri.

“Grazie a un’attenta allocazione del capitale, a fine Piano Hera potrà contare su un portafoglio di business equilibrato, sviluppando assetti industriali resilienti anche in uno scenario caratterizzato da una continua volatilità e da una sempre maggiore frequenza di eventi metereologici estremi connessi al cambiamento climatico”.

Le leve della crescita si completano con l’espansione delle quote di mercato, l’allargamento del perimetro attraverso operazioni di M&A e l’efficientamento dei costi anche finanziari.

Crescita strutturale e remunerazione degli azionisti

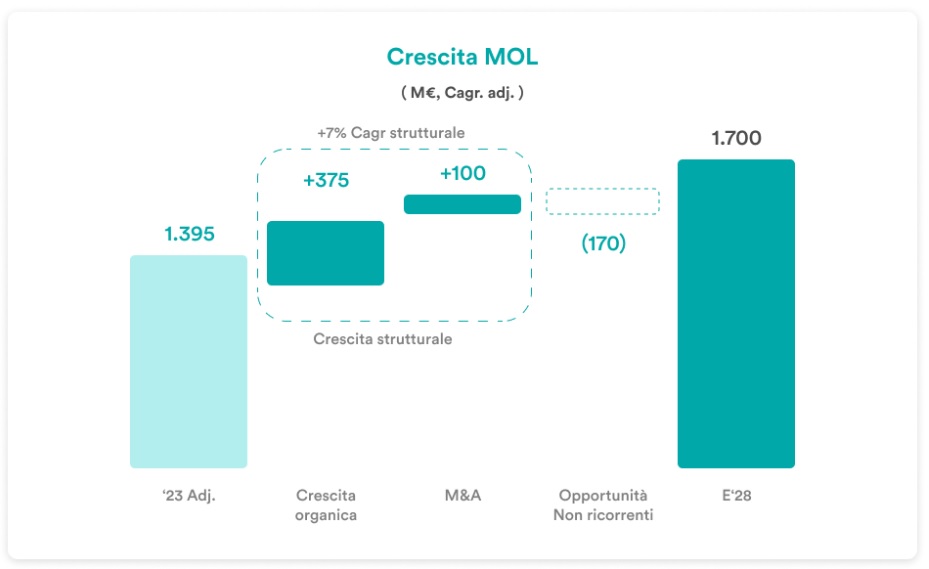

Le progettualità di Piano, illustra il Presidente, “ci consentiranno di raggiungere un EBITDA di 1,7 miliardi al 2028, con una crescita strutturale nel quinquennio di 475 milioni, pari a un Cagr del 7%, che sarà guidata per 375 milioni dall’espansione organica e per 100 milioni da operazioni di M&A, che compensano il venir meno di alcune opportunità di mercato non ricorrenti”.

La crescita organica è alimentata dal piano degli investimenti di sviluppo, dall’espansione dei volumi e dei clienti sui mercati liberalizzati, dalle efficienze e dagli adeguamenti tariffari fissati dall’Authority sulle attività regolate.

In linea con il track record del Gruppo, le operazioni di M&A favoriranno l’ulteriore allargamento del perimetro aziendale, con la generazione di significative sinergie e benefici anche per i territori di riferimento.

“Abbiamo già un’ottima visibilità circa questa seconda componente di crescita. Infatti, l’accordo recentemente annunciato per rafforzare la nostra quota in AIMAG copre circa il 77%, senza considerare le sinergie con Hera, dei 100 milioni di incremento dell’EBITDA derivanti dall’ampliamento del perimetro”.

“Ci attendiamo che tutti i business offrano un contributo positivo alla crescita di Gruppo, con pesi ben bilanciati: nel dato atteso per il 2028, il 36% dell’EBITDA è riferibile alla filiera delle Reti, il 28% all’Ambiente e il 34% all’Energia”.

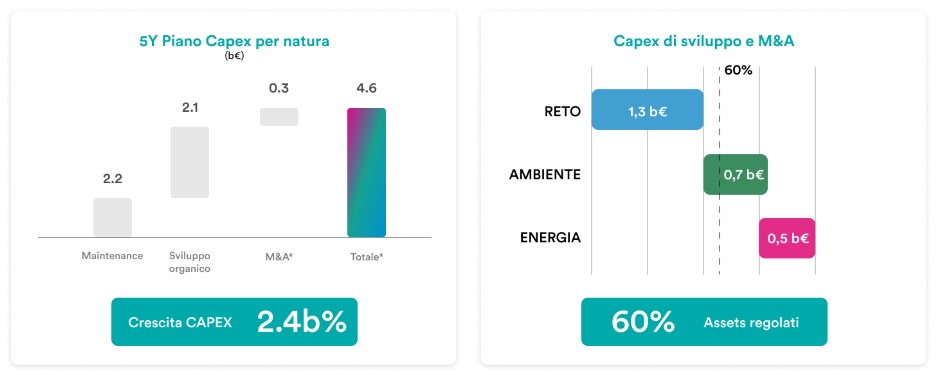

Questa performance attesa è sostenuta da un piano di investimenti per complessivi 4,6 miliardi. Di questi, 2,5 miliardi saranno allocati alla filiera delle Reti per la manutenzione della base impiantistica e lo sviluppo delle reti; 1,1 miliardi all’area Ambiente per potenziare il servizio di Global Waste Management e le attività di Riciclo delle plastiche; e un miliardo all’Energy per rafforzare la base clienti e aumentare la quota di energia rinnovabile prodotta. A questi si aggiungono quasi 500 milioni di contributi a fondo perduto tra risorse del PNRR e altri istituti.

I target di crescita definiti conducono a un rendimento del capitale investito (ROI) che si attesta al 9,5% al 2028, in linea con il precedente Piano industriale. “Mantenendo lo storico profilo di rischio conservativo, ci attendiamo di potere vedere il differenziale tra ROI e costo medio ponderato del capitale (WACC) dilatarsi dai 370 punti base del 2027 nel Piano precedente a circa 400 punti base nel 2028”.

Non solo. L’utile netto per azione (EPS) è atteso in crescita di circa il 6% medio annuo, sostenendo così l’aumento dei dividendi, che toccheranno i 17 centesimi di euro al 2028 (+21% rispetto all’ultimo dividendo pagato). Ai prezzi correnti del titolo Hera, la politica dei dividendi garantisce un rendimento medio di circa il 5%. Pertanto, attraverso il contributo di una crescita media degli utili e il rendimento del dividendo, il Total Shareholder Return (TSR) si attesta su livelli a doppia cifra, intorno all’11%.

L’importante impegno finanziario richiesto sarà finanziato da una forte generazione di cassa, che consentirà di mantenere il rapporto debito netto/EBITDA stabilmente al di sotto la soglia prudenziale del 3x in arco piano, con una previsione a 2,8x nel 2028. “Una tale dinamica di leva finanziaria”, sottolinea Fabbri, “ci lascia a disposizione ulteriore flessibilità per poter cogliere future nuove opportunità, mantenendo al contempo un buon merito di credito”.

Creazione di valore sostenibile

Per Hera la sostenibilità è un vero e proprio propulsore della crescita. Il Gruppo ha pertanto confermato il focus su economia circolare e decarbonizzazione, per favorire la transizione ecologica dei territori serviti con iniziative rivolte a cittadini, pubbliche amministrazioni e clienti industriali, mettendo a disposizione l’ampia dotazione impiantistica e l’esperienza maturata nei diversi business.

“Prevediamo un’importante evoluzione dell’EBITDA misurato in chiave CSV (Creating Shared Value), che nel 2028 supererà 1.100 milioni, rispetto ai 776 milioni del 2023, raggiungendo il 66% del totale del MOL di Gruppo, in linea con il target del 70% al 2030”, prosegue il Presidente.

In linea con questo approccio, il Piano stanzia circa 2 miliardi per iniziative dedicate a migliorare la circolarità delle risorse, con l’incremento delle plastiche riciclate (+165% rispetto al 2017) e il riutilizzo delle acque reflue (fino al 14,4% del totale); oltre un miliardo è diretto a progetti che consentiranno di abbattere progressivamente le emissioni di CO2, con l’ambizioso obiettivo di riduzione del 37% al 2030 e lo stato «Net Zero» al 2050; infine, 2,4 miliardi sono destinati ad attività volte a rendere gli asset ancora più resilienti di fronte ai sempre più frequenti e intensi fenomeni esogeni.

Investimenti per lo sviluppo delle filiere supportati da una forte generazione di cassa

Dei 4,6 miliardi di investimenti previsti nel quinquennio, ben 2,4 miliardi saranno dedicati allo sviluppo dei business, di cui 2,1 miliardi di capex operativi e circa 300 milioni per l’M&A. I restanti 2,2 miliardi saranno destinati al mantenimento degli asset.

In particolare, sottolinea Fabbri, “Hera dedicherà circa il 60% degli investimenti di sviluppo ai business regolati, ovvero le Reti e le attività di raccolta rifiuti che fanno parte dell’area dell’Ambiente, che garantiscono quindi una protezione regolatoria alla ciclicità della domanda, all’inflazione e all’andamento dei tassi di interesse”.

Più della metà degli investimenti di sviluppo, circa 1,3 miliardi, saranno destinati ad aumentare la RAB nelle Reti (distribuzione di gas ed elettricità e ciclo idrico), che è prevista passare da 3,3 miliardi di euro del 2023 a 4,5 miliardi al 2028.

Ancora, 700 milioni saranno dedicati all’Ambiente per la realizzazione di nuovi impianti di trattamento o l’acquisizione di società proprietarie di impianti già in esercizio.

All’Energy, poi, saranno destinati 500 milioni per sviluppare nuova capacità produttiva nel segmento delle energie rinnovabili ed espandere la base clienti, proiettata a 4,5 milioni di unità al 2028, facendo leva sul proprio posizionamento di terzo operatore nel mercato italiano, una fidelizzazione superiore alla media del settore e un bassissimo tasso di insolvenza nei pagamenti.

Significativo, come richiamato dal Presidente, che il fabbisogno richiesto per la messa a terra dei capex di sviluppo e l’M&A sarà in larga parte sostenuto dagli importanti flussi di cassa generati dall’attività operativa (Free Cash Flow, FCF).

I FCF generati dalla filiera delle Reti (700 milioni) e Ambiente (900 milioni) saranno completamente reinvestiti, rispettivamente, per accrescere la RAB e rafforzare i forti vantaggi competitivi di cui Hera gode quale leader in un mercato che soffre di una strutturale carenza nella capacità di trattamento degli impianti rispetto alla domanda.

Infine, nell’Energy il management prevede circa 1,5 miliardi di FCF cumulativi nel quinquennio. Dato il limitato assorbimento di capitale di questo business, solo il 30% di questo ammontare sarà reinvestito in capex di sviluppo e in M&A, mentre circa il 40% supporterà gli investimenti nelle Reti. Il restante 30%, invece, finanzierà la distribuzione dei dividendi.

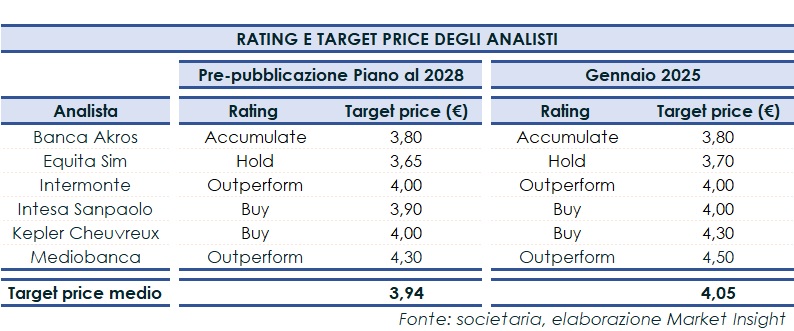

Parere degli analisti e target price

Alla luce dei risultati preliminari 2024 e dei nuovi obiettivi del Piano al 2028 gli analisti hanno aggiornato le proprie valutazioni sul titolo Hera.

Il quadro delle raccomandazioni si conferma molto positivo, con un solo giudizio neutrale e tutti gli altri che propendono per l’acquisto delle azioni della multiutility. Il target price di consenso migliora dai 3,94 euro, a valle dei risultati del terzo trimestre 2024, agli attuali 4,05 euro.

“Un segno che il piano industriale è stato positivamente accolto, considerando che ha evidenziato la resilienza dei fondamentali di Hera e le interessanti opportunità di crescita, grazie a un maggiore ammontare, rispetto al precedente piano, di investimenti operativi a sostegno dello sviluppo organico e una componente di M&A molto più visibile. Non da ultimo, emergono il sostanziale contributo della componente ESG e la rigorosa disciplina finanziaria”, conclude il Presidente Fabbri.