")

")

“Concludere la cessione della quota di maggioranza di Penta Laser Zhejiang; accelerare il processo di internazionalizzazione; spingere sui prodotti dedicati alle applicazioni anti-aging”. Sono queste i pilastri strategici delineati da Andrea Cangioli, Amministratore delegato di El.En., tra le più importanti realtà a livello globale nel mondo del laser nei settori medicale e industriale. Pur in un contesto reso complesso dal perdurare dei conflitti e dell’instabilità nei rapporti politici internazionali, il Gruppo prevede per il 2025 un fatturato in crescita e un risultato operativo in linea con quello del 2024, e guarda con rinnovata fiducia all’evoluzione dei propri mercati nel medio temine, grazie alle solide determinanti alla base del business.

- L’Amministratore Delegato Andrea Cangioli delinea le priorità strategiche

- Concludere la cessione della quota di maggioranza di Penta Laser Zhejiang

- Accelerare il processo di internazionalizzazione

- Rafforzare l’attrattività delle applicazioni anti-aging

- L’esercizio 2024

- Le prospettive per il 2025

- Il parere degli analisti

Il Gruppo El.En. chiude il 2024 con un fatturato consolidato di 565,8 milioni, in flessione dell’1,8% rispetto al 2023, grazie alla buona performance del medicale (+4,6% a circa 411 mln) che ha quasi completamente compensato il calo del settore industriale (-15,3% a 155,4 mln). Il risultato operativo, pari a 78,3 milioni, supera i 78,2 milioni dell’anno precedente e migliora l’incidenza sul fatturato. Il risultato netto di Gruppo migliora del 7% a 51,6 milioni, mentre, dal lato patrimoniale si consolida ulteriormente la liquidità netta, che passa da 60 a 110 milioni.

L’incremento della marginalità e redditività hanno aperto il management a un discreto ottimismo per il miglioramento dei risultati 2025 rispetto al 2024 in occasione della redazione dei budget annuali.

Tuttavia, le prospettive per il resto dell’anno si fanno più complesse dato il perdurare dei conflitti e dell’instabilità nei rapporti politici internazionali, che ha portato a una maggiore prudenza da parte delle banche centrali nei tagli ai tassi d’interesse, e a previsioni di rallentamento dell’economia statunitense. A ciò si aggiunga l’incertezza dovuta ai dazi annunciati dall’amministrazione americana.

In questo contesto, il Gruppo prevede per il 2025 un fatturato in crescita, soprattutto nel settore industriale, e un risultato operativo in linea con quello del 2024.

Alla luce di ciò, gli analisti di Intermonte hanno confermato le previsioni fino all’Ebit e alzato le stime per la bottom linea e la PFN in ragione della cessione della quota di maggioranza della società cinese del taglio laser, operazione che vedono come “chiaro catalizzatore positivo per il titolo”.

Al di là delle prospettive per l’anno in corso, il Gruppo resta molto fiducioso che l’andamento a medio termine dei mercati di sbocco sia foriero di positivi sviluppi, forte dell’intensa attività di R&D per mantenere i propri prodotti sempre all’avanguardia e attraenti per i potenziali clienti.

L’Amministratore Delegato Andrea Cangioli delinea le priorità strategiche

“Concludere la cessione della maggioranza di Penta Laser Zhejiang, capogruppo della business unit cinese dedicata al taglio laser; accelerare il processo di internazionalizzazione, soprattutto nei mercati europei; nel settore medicale-estetico spingere sui prodotti dedicati alle applicazioni anti-aging”.

Sono queste le priorità strategiche individuate dall’Amministratore delegato di El.En., Andrea Cangioli, in uno scenario congiunturale che si conferma complesso ma al quale il Gruppo guarda con rinnovata fiducia.

Forti di un posizionamento da leader nel mercato dei laser, “continueremo a sfruttare le opportunità di crescita che i nostri mercati, attesi in miglioramento, offrono e a operare seguendo un approccio orientato all’innovazione tecnologica continua che da sempre ci caratterizza”.

Concludere la cessione della quota di maggioranza di Penta Laser Zhejiang

“Il nostro primo obiettivo strategico consiste nel terminare la vendita del 59,18% di Penta Laser Zhejiang (PLZ), la capogruppo della business unit cinese dedicata al taglio laser, concludendo così positivamente la lunga negoziazione avviata la scorsa estate con Yangtze Optical Fibre and Cable (YOFC), un partner locale di grande solidità e competenza tecnologica”.

“L’operazione è per noi di rilievo – spiega l’Ad – poiché a seguito di un’attenta analisi sull’andamento delle società cinesi e, più in generale, del settore industriale la dirigenza del gruppo ha deciso di limitare l’impegno manageriale, operativo e finanziario della società nel settore del taglio laser”.

“L’operazione è per noi di rilievo – spiega l’Ad – poiché a seguito di un’attenta analisi sull’andamento delle società cinesi e, più in generale, del settore industriale la dirigenza del gruppo ha deciso di limitare l’impegno manageriale, operativo e finanziario della società nel settore del taglio laser”.

“Valutazioni sugli impatti di mercato dell’operazione e sulle complessità della governance hanno poi suggerito di soprassedere agli accordi che prevedevano inizialmente la cessione a YOFC della quota di controllo di Cutlite Penta di Prato e successivamente solo di una quota di minoranza, con la conseguenza che Cutlite è stata esclusa dalla compravendita e rimarrà gestita dal Gruppo El.En.”.

“Siamo in dirittura di arrivo e contiamo che, con l’esperimento della procedura della c.d. ‘Golden Power’ presso la Presidenza del Consiglio dei Ministri italiana, si possa procedere speditamente al closing”.

Ricordiamo che la cessione di PLZ rientra nell’ambito della riorganizzazione delle attività del settore taglio laser che il gruppo ha operato dopo aver prima sospeso e poi interrotto il processo che doveva portare all’IPO della divisione sul mercato cinese – a causa dei risultati finanziari non adeguati e della debolezza del mercato locale – e il conseguente esercizio del diritto di recesso da parte dei fondi di private equity.

Accelerare il processo di internazionalizzazione

Inoltre, “intendiamo rafforzare la nostra presenza internazionale con la costituzione di nuove filiali nei mercati europei”, prosegue il manager.

“Essere presenti con subsidiaries, vere e proprie, e quindi con propri dipendenti piuttosto che con agenti, ci permetterà di dotarci di una struttura di vendita e service più capillare e vicina alla clientela, oltreché la possibilità di penetrare i mercati locali con maggiore incisività”.

“Abbiamo già avviato il processo nel 2024, in particolare nel settore industriale, ma nel corso del 2025 esso vedrà un’ulteriore accelerazione”.

Sono fruttuosi esempi di questa strategia, la business unit che opera nel segmento della marcatura, con le filiali in Regno Unito, Polonia, Germania e Spagna della Lasit di Torre Annunziata (NA), che a inizio 2025 ha aperto la sua quinta filiale, in Francia. Sempre nel settore industriale, quest’anno Cutlite Penta aprirà filiali di distribuzione in Germania, Polonia e Spagna.

Sono fruttuosi esempi di questa strategia, la business unit che opera nel segmento della marcatura, con le filiali in Regno Unito, Polonia, Germania e Spagna della Lasit di Torre Annunziata (NA), che a inizio 2025 ha aperto la sua quinta filiale, in Francia. Sempre nel settore industriale, quest’anno Cutlite Penta aprirà filiali di distribuzione in Germania, Polonia e Spagna.

Un numero significativo di nuove subsidiaries che si arricchisce, nel settore medicale, con la decisione della Quanta System di Samarate (VA) di essere presente in maniera più diretta in un mercato di sbocco importante come quello polacco, che ha ben performato negli ultimi anni”.

Rafforzare l’attrattività delle applicazioni anti-aging

Infine, “con riguardo sempre al settore medicale, data la stabilizzazione del nostro mercato principale, quello dell’epilazione, vogliamo puntare ad ampliare e migliorare sempre più l’offerta dei prodotti dedicati alle applicazioni anti-aging”.

Si tratta, aggiunge Cangioli, “di uno dei punti chiave della nostra strategia nel settore dell’estetica per andare a intercettare la crescente domanda di trattamenti richiesti da una popolazione che cerca di mantenere un aspetto giovanile anche con il passare degli anni. In un contesto di allungamento dell’aspettativa di vita e grazie alla maggiore capacità di spesa che spesso caratterizza le fasce di popolazione più matura, le applicazioni per l’estetica sono certamente un mercato di grandi opportunità”.

Si tratta, aggiunge Cangioli, “di uno dei punti chiave della nostra strategia nel settore dell’estetica per andare a intercettare la crescente domanda di trattamenti richiesti da una popolazione che cerca di mantenere un aspetto giovanile anche con il passare degli anni. In un contesto di allungamento dell’aspettativa di vita e grazie alla maggiore capacità di spesa che spesso caratterizza le fasce di popolazione più matura, le applicazioni per l’estetica sono certamente un mercato di grandi opportunità”.

Al riguardo, “mi piace segnalare che all’Aesthetic & Anti-aging Medicine World Congress, tenutosi a fine marzo a Montecarlo, le controllate DEKA e Quanta System sono state premiate dalla giuria rispettivamente per il miglior laser, con il Redtouch Pro, e per la migliore innovazione nei protocolli di trattamento, con la ‘VarioPulse Technology®’ integrata nella Serie Discovery PICO”.

L’esercizio 2024

“Nonostante un contesto di mercato complesso, il 2024 è stato positivo e le problematiche incontrate hanno solo marginalmente scalfito il risultato complessivo delle vendite grazie alla grande solidità del Gruppo che ha saputo infatti migliorare il risultato netto di esercizio, attestatosi a 51,6 milioni, in crescita del 7% rispetto al 2023”, osserva l’Ad.

Il fatturato consolidato ha subito una leggera flessione dell’1,8% a 565,8 milioni, confermando le tendenze già visibili nel corso dell’anno.

Infatti, il settore medicale ha registrato un positivo recupero, trimestre dopo trimestre, con un aumento del fatturato complessivo del 4,6% a circa 410 milioni (+11,4% nel solo 4° trimestre).

“Il settore medicale ha mostrato un’accelerazione significativa, considerato il contesto difficile influenzato da complesse condizioni macro e microeconomiche in mercati chiave come quello statunitense e mediorientale”.

In questo settore, le vendite dei sistemi sono aumentate in tutti e tre i segmenti principali: estetica, chirurgia e terapia. In particolare, si è registrato un rapido incremento dei ricavi post-vendita, soprattutto grazie all’espansione della vendita di fibre ottiche sterili per applicazioni chirurgiche di urologia.

“Un segnale significativo è stato anche il ritorno alla crescita nel segmento Estetica, trainato da una performance molto positiva nel quarto trimestre, riscontrata in tutti i mercati geografici e in tutte le discipline applicative. La tendenza generale del mercato mostra una domanda robusta per le applicazioni di anti-aging. Nel quarto trimestre il gruppo ha conseguito un netto recupero nelle vendite anche nel settore dell’epilazione, che tuttavia sta affrontando una crescente pressione competitiva e una minore brillantezza generale della domanda”.

Al contrario, il settore industriale ha continuato a soffrire a causa della debolezza del mercato italiano – reso incerto dalla cessazione dei benefici del programma Industria 4.0 e dalla lunga attesa per i dettagli operativi della nuova iniziativa 5.0, annunciati solo nell’estate 2024 – sul quale si è registrato un calo del fatturato del 39,5%, a fronte della flessione complessiva di settore del 15,3% a 155,4 milioni.

Nel complesso, si evidenzia una migliore marginalità delle vendite (dal 40,8% al 43,4%), grazie a un mix caratterizzato da un aumento delle vendite nel medicale, che presenta margini più elevati, in presenza della flessione nell’industriale. Questo cambio di strategia nella composizione delle vendite ha pertanto contribuito a una maggiore redditività complessiva.

Passando alla gestione operativa, la rappresentazione del conto economico secondo il principio IFRS5 – che riclassifica i risultati della controllata PLZ tra le discontinued operations – indica il raggiungimento dell’obiettivo reddituale della guidance per il 2024, riportando un Ebit di 78,3 milioni (78,2 milioni nel 2023), con un’incidenza sul fatturato in aumento al 13,8% dal 13,6%. Tuttavia, includendo i risultati di PLZ, l’Ebit sarebbe stato di 71 milioni, inferiore ai 72,7 milioni del 2023.

Infine, dal lato patrimoniale, la generazione di cassa è stata robusta – considerati i 17 milioni di dividendi distribuiti e i 14 milioni di investimenti effettuati – con la posizione finanziaria netta (PFN) che ha superato i 110 milioni al 31 dicembre 2024, dai 60 milioni di fine 2023. Nella seconda metà dell’anno, la gestione ordinaria ha contribuito a migliorare la PFN di circa 42 milioni.

È importante notare due elementi di natura straordinaria, sottolinea il manager. “Circa 16 milioni sono confluiti nella PFN grazie alla liquidazione di strumenti finanziari contabilizzati nell’attivo immobilizzato, completata nel primo semestre. La PFN ha inoltre beneficiato della cancellazione della passività finanziaria di 5 milioni relativa alla clausola di earn out che si sarebbe dovuta pagare al socio di minoranza liquidato alla fine del 2019 in caso di successo dell’IPO di PLZ entro novembre 2024”.

Le prospettive per il 2025

“Nel predisporre i budget annuali del Gruppo è emerso un discreto ottimismo per il miglioramento dei risultati 2025 rispetto al 2024, sia in termini di fatturato che di redditività operativa”, osserva il CEO.

“I risultati dei primi due mesi dell’anno sembrerebbero confermare questa fiducia. Tuttavia, le prospettive per il resto del 2025 si presentano più complesse a causa del perdurare dei conflitti e dell’instabilità nei rapporti politici internazionali, che ha portato a una maggiore prudenza da parte delle banche centrali nei tagli ai tassi d’interesse, all’indebolimento del dollaro americano e a previsioni di rallentamento dell’economia statunitense”.

In questo contesto economico molto incerto, il Gruppo El.En. prevede una crescita del fatturato, in particolare nel settore industriale, e un risultato operativo allineato a quello del 2024.

In particolare, “nel settore industriale, una volta usciti dal mercato cinese, riteniamo di potere migliorare ulteriormente il nostro posizionamento competitivo sia in Italia sia nei mercati internazionali, soprattutto quelli europei, anche grazie ai continui investimenti in tecnologia e innovazione. Nel settore medicale, invece, riteniamo di potere centrare l’obiettivo della crescita pur in presenza di effetti inorganici che incidono per circa 25 milioni sul fatturato (-6% circa) a causa dell’M&A di un nostro cliente e della cessione di una nostra filiale”.

In particolare, “nel settore industriale, una volta usciti dal mercato cinese, riteniamo di potere migliorare ulteriormente il nostro posizionamento competitivo sia in Italia sia nei mercati internazionali, soprattutto quelli europei, anche grazie ai continui investimenti in tecnologia e innovazione. Nel settore medicale, invece, riteniamo di potere centrare l’obiettivo della crescita pur in presenza di effetti inorganici che incidono per circa 25 milioni sul fatturato (-6% circa) a causa dell’M&A di un nostro cliente e della cessione di una nostra filiale”.

In questo contesto di estrema volatilità dovuta ai dazi annunciati dall’amministrazione americana, è doveroso segnalare la peculiare posizione del Gruppo El.En.

“Nel settore industriale, negli Stati Uniti non abbiamo competitor diretti. Dovremo comunque ponderare con attenzione il delicato equilibrio tra l’aumento dei prezzi e la possibile diminuzione dei margini, per mantenere la nostra clientela. Per il settore medicale, invece, gli Usa rappresentano un importante mercato di sbocco nel quale però esistono produttori concorrenti. Auspichiamo comunque la tenuta del nostro posizionamento, nonostante una possibile riduzione di margini e redditività, in considerazione proprio della dimensione di tale mercato”.

“Al di là delle prospettive per il 2025 – conclude l’Ad Cangioli – continuiamo ad essere molto fiduciosi sull’evoluzione dei nostri mercati, sia industriale che medicale: tecnologie e sistemi applicativi attraenti per i nostri potenziali clienti, sostenuti da investimenti costanti, nonché solidi mega-trend di settore, ci consentono di delineare una proiezione positiva nel medio-lungo termine”.

Il parere degli analisti

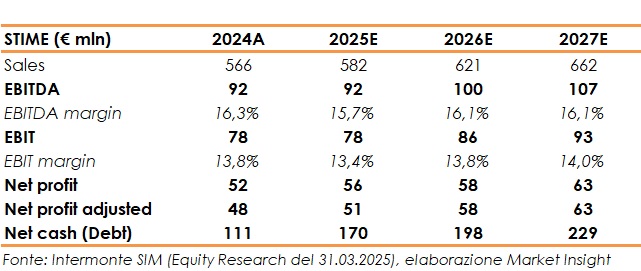

Nello studio del 31 marzo 2025, Intermonte SIM ha migliorato la raccomandazione sul titolo El.En. da ‘Outperform’ a ‘Buy’ e alzato il target price a 14,50 euro (dal precedente 14,00 euro), un valore che incorpora un potenziale upside di oltre il 62% rispetto al prezzo di riferimento della ricerca, pari a 8,94 euro.

L’aggiornamento giunge a valle dell’accordo di cessione della maggioranza di PLZ a YOFC per l’equivalente di circa 31 milioni di euro. Come parte dell’accordo, El.En., tramite Ot-las, manterrà il 19,2% in PLZ e non potrà cederlo fino all’approvazione del bilancio 2027.

Già nel precedente report, gli analisti avevano rivisto il loro modello in conformità allo IFRS 5, deconsolidando integralmente l’attività in cessione. Le attuali stime pertanto confermano quelle precedenti fino all’Ebit, mentre nella bottom line includono la plusvalenza derivante dall’operazione stimata in circa 6 milioni e, nella voce delle collegate, i risultati della restante quota del 19,2% in PLZ mentre eliminano dalle attività operative cessate la perdita attesa di PLZ (ancora inclusa nel primo trimestre del 2025). Infine, includono l’incasso derivante dalla cessione nella stima della PFN.

Intermonte ritiene che “la cessione rappresenti un chiaro catalizzatore positivo per il titolo, soprattutto dopo la debole performance registrata a seguito del rinvio iniziale dell’operazione”. A seguito del closing, infatti, la società “si troverà in una posizione ancora più solida”, potendo vantare non solo “una maggiore esposizione al settore medicale ad alto margine e in forte crescita”, ma anche contare su “una posizione di cassa netta ancora più solida, che a fine anno rappresenterà circa il 25% della capitalizzazione di mercato”.