")

torna sotto 40mila")

")

Il primo trimestre 2025 chiude con un fatturato superiore ai 18,3 milioni, in calo del 6,2% rispetto al pari periodo 2024 ma in aumento del 4% rispetto al quarto trimestre 2024. La marginalità si conferma in valore assoluto a 2,1 milioni e migliora in percentuale all’11,5%. Guido Cami, Presidente e CEO, ha dichiarato: “L’attività economica mondiale nel primo trimestre del 2025 non ha ancora dato segnali di ripresa, che auspichiamo per la seconda parte dell’anno. L’aumento dell’inflazione, senza significativo adeguamento dei salari, ha generato il rallentamento dei consumi ovunque nel mondo. Ed in particolare “soffrono” i settori della calzatura e della pelletteria. La diversificazione dei mercati di sbocco di Forestali, nei settori automotive, packaging ed industriale, mitiga le criticità e sostiene il livello di affari globale. Procediamo con il Piano degli Investimenti, incrementando e rendendo più efficiente la capacità produttiva, lavorando sulla sicurezza e sul tema della Sostenibilità, continuando ad innovare i processi produttivi”.

Modello di business

Industrie Chimiche Forestali S.p.A. (ICF) è tra gli operatori di riferimento a livello internazionale nella progettazione, produzione e commercializzazione di adesivi e tessuti ad alto contenuto tecnologico destinati principalmente ai mercati calzaturiero e pelletteria, automotive, packaging ed industriale.

Nel 2021 ICF acquisisce Morel, impresa storica di Milano nata nel 1926 che progetta e realizza tessuti tecnici per calzature di elevatissima qualità.

Nel 2021 ICF acquisisce Morel, impresa storica di Milano nata nel 1926 che progetta e realizza tessuti tecnici per calzature di elevatissima qualità.

Nel 2023 acquisisce Tessitura Langè, storica impresa lombarda nata nel 1947 che nobilita tessuti in cotone per packaging ed applicazioni industriali.

Il Gruppo è commercialmente presente a livello nazionale ed a livello internazionale servendo clienti in 80 nazioni nel mondo, anche attraverso la società controllata Forestali de Mexico S.A..

Con circa 155 dipendenti, il Gruppo ICF (Industrie Chimiche Forestali e Forestali de Mexico), produce esclusivamente in Italia negli stabilimenti di Marcallo con Casone (MI) e di Robecchetto con Induno (MI).

La società opera sul mercato attraverso cinque Business Unit denominate: ABC (Adhesive Based Chemicals), Industrie Chimiche Forestali, Durabond, Morel e Tessitura Langè.

Il Gruppo è fortemente impegnato nel rispetto dei valori di sostenibilità e dei principi ESG che ispirano l’attività aziendale sin dal 1918. ICF ha ottenuto le più rilevanti certificazioni di sistema del settore chimico quali: ISO 9001, IATF 16949, ISO 45001, ISO 14001, EMAS e Modello 231. Aderisce dal 1997 al programma Responsible Care con Federchimica. Numerosi sono i prodotti che hanno ricevuto la certificazione GRS (impegno all’utilizzo di materiali riciclati), GOTS (utilizzo di fibre naturali nel rispetto di criteri ecologici e sociali), BCI (promozione degli standard per coltivazione del cotone) ed ISCC PLUS.

Ultimi avvenimenti

Lo scorso 14 maggio il CdA ha preso visione dei risultati consolidati gestionali del primo trimestre 2025, da cui emerge un fatturato pari a 18,3 milioni, in calo del 6,2% da 19,5 milioni registrati nel pari periodo dell’esercizio precedente, principalmente a causa della domanda ancora debole nel segmento calzatura e pelletteria. Su base trimestrale, invece, il fatturato è aumentato del 4% da 17,6 milioni del 4Q24.

L’EBITDA rimane stabile rispetto allo stesso periodo del 2024 a 2,1 milioni, con un miglioramento della marginalità che si attesta all’11,5% dal 10,8% nel 1Q24.

L’indebitamento finanziario netto al 31 marzo 2025 cifra in 9,7 milioni, incluse poste straordinarie per 4,7 milioni (di cui 4,4 milioni derivanti dall’acquisto delle azioni proprie a seguito dell’adesione degli azionisti al diritto di vendita e 250mila euro di acquisti per il buy back avvenute nel primo trimestre 2025). Al netto di queste voci, l’Indebitamento finanziario netto è pari a 5,1 milioni, in miglioramento rispetto a 6,5 milioni al 31 dicembre 2024. Prosegue quindi il trend di generazione di cassa per 1,4 milioni.

Risale a metà febbraio, invece, l’ottenimento della prestigiosa certificazione ISCC PLUS (International Sustainability & Carbon Certification), che consolida l’impegno verso la Sostenibilità e l’Economia Circolare. ICF ha inoltre adottato il modello Mass Balance: un approccio innovativo che consente l’integrazione progressiva di materiali sostenibili nei processi produttivi di adesivi, garantendo trasparenza e tracciabilità lungo l’intera filiera.

La certificazione ISCC PLUS rappresenta uno standard riconosciuto a livello globale per la sostenibilità di materiali bio-based, riciclati e di origine circolare. Attraverso il sistema Mass Balance, l’azienda assicura una transizione graduale e verificata verso l’uso di risorse più sostenibili, riducendo l’impatto ambientale senza compromettere la qualità e le prestazioni dei propri prodotti.

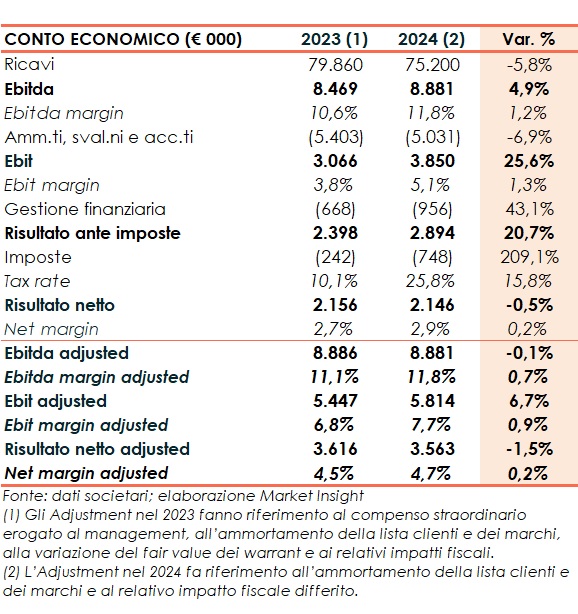

Conto economico

L’esercizio 2024 chiude con ricavi a 75,2 milioni, in diminuzione del 5,8% rispetto al 2023, in linea con il generale rallentamento che interessa i settori di attività del Gruppo nella calzatura e nella pelletteria compensati dalla crescita nel settore auto, del packaging e nelle applicazioni industriali.

Grazie a un attento controllo dei costi operativi, l’Ebitda cifra in 8,9 milioni, in linea con il dato adjusted del 2023. Migliora la marginalità pari all’11,8% dall’11,1% dell’esercizio precedente.

L’Ebit adjusted cresce del 6,7% a 5,8 milioni, con il relativo margine in aumento al 7,7% dal 6,8%.

Il risultato netto adjusted si attesta a 3,6 milioni, sostanzialmente in linea con il 2023.

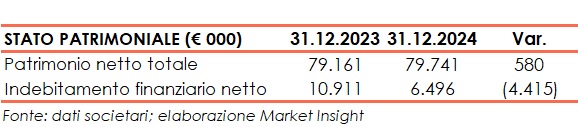

Stato patrimoniale

Il patrimonio netto sale da 79,2 milioni al 31 dicembre 2023 a 79,7 milioni. La variazione è dovuta all’utile d’esercizio e al pagamento di dividendi a valere sull’utile del 2023.

L’indebitamento finanziario netto diminuisce da 10,9 milioni a 6,5 milioni. Si evidenzia il saldo positivo di circa 1,4 milioni relativo alle diponibilità liquide nette verso banche e circa 7,9 milioni relativi a leasing per beni mobili ed immobili. Nel corso dell’esercizio, ICF ha distribuito dividendi per circa 1,3 milioni, ha pagato la seconda tranche per l’acquisizione del ramo d’azienda di Tessitura Langè per circa 650mila euro e ha effettuato investimenti in buy-back per circa 260mila euro.

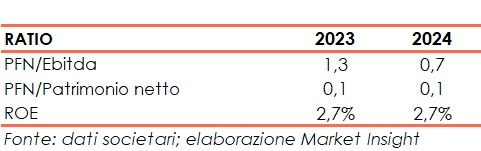

Ratio

L’assetto finanziario patrimoniale è solido con il rapporto PFN/Ebitda e l’indice di patrimonializzazione entrambi inferiori a 1. Il ritorno per gli azionisti si mantiene al 2,7%.

Outlook

Il management sottolinea come l’economia mondiale nel primo trimestre del 2025 non abbia ancora dato segnali di ripresa, cosa che auspica possa avvenire per la seconda parte dell’anno.

A soffrire maggiormente sono i settori della calzatura e pelletteria. Tuttavia, grazie alla diversificazione dei mercati di sbocco nei settori automotive, packaging ed industriale, il Gruppo è in grado di mitigare le criticità e sostenere il livello di affari globale.

Nel frattempo, la società porta avanti il piano investimenti per efficientare la capacità produttiva, innovare i processi produttivi e implementare ulteriormente gli aspetti della sicurezza e sostenibilità.

La complessa situazione macroeconomica, aggravata dalle incertezze geopolitiche, non permette al management di fare previsioni puntuali sull’andamento dell’intero esercizio. Quanto ai potenziali impatti diretti su eventuali politiche di dazi negli USA, ICF precisa di non avere un’esposizione rilevante (circa 1 milione di vendite nel 2024).

La società rimarrà focalizzata ad implementare le strategie indirizzate all’ampliamento dell’offerta nonché a valutare opportunità di sviluppo straordinario, quali operazioni di M&A o partnership strategiche.

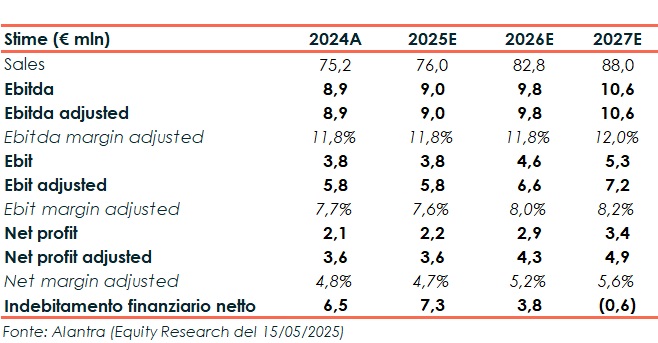

Stime degli analisti

Alantra, Euronext Growth Advisor, nello studio del 15 maggio, reputa che, nonostante la situazione di mercato non sia facile – con una domanda di mercato in linea con i livelli di fine 2024 e le persistenti difficoltà nel settore della pelle – la redditività di ICF rimarrà solida, supportata da costi di input stabili e dagli sforzi continui per migliorare l’efficienza operativa. Confermata la forte generazione di cassa. Inoltre, la limitata esposizione al mercato statunitense offre una protezione dai ribassi.

Alla luce dei risultati trimestrali, gli analisti confermano sostanzialmente le stime per il 2025, con vendite a 76 milioni (+1,0% su base annua) e un EBITDA a 9 milioni (margine dell’11,8%).

Per gli anni successivi, i ricavi sono previsti in crescita fino a 88 milioni nel 2027 (CAGR FY24A-27E del 5,4%). La marginalità dovrebbe espandersi al 12% con un Ebitda di 10,6 milioni a fine periodo previsionale.

La cassa generata e una buona gestione del circolante permetteranno il ripagamento dei debiti finanziari che, a fine 2026, dovrebbero ridursi a 3,8 milioni. Nel 2027 la PFN è attesa in ulteriore miglioramento fino a risultare positiva (cassa) per 0,6 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Industrie Chimiche Forestali