")

")

")

Il Gruppo high-tech leader nel mercato dei laser chiude il primo trimestre 2025 con un fatturato in aumento dell’8,8% a 140,9 milioni, un risultato operativo in crescita del 12% a 17,4 milioni, pari al 12,4% sulle vendite, e un risultato ante imposte di 16,3 milioni. L’acquisizione di nuovi ordini ha mostrato un andamento favorevole, soprattutto in Italia per le applicazioni industriali e a livello internazionale per le applicazioni medicali, confermando la solidità dei mercati di sbocco. Pur in un contesto reso complesso dall’incertezza nei rapporti politici internazionali, le prospettive per l’esercizio 2025 si mantengono positive. Il Gruppo, impegnato nell’imminente closing della cessione della controllata cinese nel taglio laser, conferma l’obiettivo di crescita del fatturato rispetto al 2024 e prevede anche il miglioramento dell’EBIT.

Modello di business

Il Gruppo El.En. produce con tecnologia propria e know-how multidisciplinare sorgenti laser (a gas, a semiconduttori, allo stato solido e liquido) e sistemi laser innovativi per applicazioni medicali ed industriali.

Il gruppo high-tech, leader in Italia nel mercato dei laser e tra i primi operatori in Europa, America e Asia, progetta, produce e commercializza:

- Apparecchiature laser medicali utilizzate in dermatologia, chirurgia, estetica, fisioterapia, odontoiatria, ginecologia;

- Sistemi laser industriali per applicazioni che spaziano dal taglio, marcatura e saldatura di metalli, legno, plastica, vetro alla decorazione di pelli e tessuti fino al restauro conservativo di opere d’arte;

- Sistemi per applicazioni scientifiche/ricerca.

Associate alla vendita di sistemi sono le attività di service post-vendita, indispensabile supporto all’installazione, manutenzione e corretto utilizzo dei sistemi laser di El.En. e fonte rilevante di ricavi per pezzi di ricambio, consumabili e servizi di assistenza tecnica.

Pur avendo nella tecnologia laser un fattore comune, condividendo numerosi componenti strategici e talune attività a livello di produzione e R&D, i due settori Medicale ed Industriale si rivolgono a mercati molto distinti, con una dinamica specifica della domanda e un’aspettativa di crescita legata a fattori chiave diversi.

Pur avendo nella tecnologia laser un fattore comune, condividendo numerosi componenti strategici e talune attività a livello di produzione e R&D, i due settori Medicale ed Industriale si rivolgono a mercati molto distinti, con una dinamica specifica della domanda e un’aspettativa di crescita legata a fattori chiave diversi.

Nel settore Medicale è in costante aumento la domanda di trattamenti estetici e medicali da parte di una popolazione che tende in media a invecchiare e a voler limitare sempre più gli effetti dell’età. Aumenta altresì la richiesta di tecnologie in grado di minimizzare i tempi di intervento e degenza in talune operazioni chirurgiche, o di aumentarne l’efficacia riducendone l’impatto sul paziente (mininvasività) ed i costi complessivi.

Per il settore Industriale i sistemi laser, pur insistendo sul mercato tradizionale della manifattura, ne costituiscono una componente hi-tech che offre prospettive di crescita interessanti, grazie alla continua innovazione di prodotto e processo. A contribuire all’aumento della domanda, infatti, sono le innovazioni tecnologiche che rendono i prodotti disponibili sempre più facili da utilizzare, produttivi e versatili, ampliando la platea dei potenziali clienti.

Ultimi avvenimenti

Dopo una lunga negoziazione avviata la scorsa estate, il 31 marzo 2025 El.En. ha firmato un accordo per la cessione del 59,2% di Penta Laser Zhejiang (PLZ), capogruppo della business unit cinese dedicata al taglio laser, a Yangtze Optical Fibre and Cable (YOFC), per un corrispettivo di 240 milioni di RMB (circa 30 milioni di euro). La controllata Ot-las manterrà una quota del 19,2%, soggetta a vincolo di intrasferibilità fino all’approvazione del bilancio 2027. Valutazioni strategiche e di governance hanno portato a escludere la cessione di Cutlite Penta di Prato e Cutlite do Brazil. Il closing, atteso entro fine giugno, è subordinato alla procedura di autorizzazione presso la Presidenza del Consiglio dei ministri (cd. Golden Power). Una volta completata, la cessione comporterà l’uscita di PLZ dal perimetro di consolidamento del Gruppo El.En.

Ricordiamo che la cessione di PLZ rientra nell’ambito della riorganizzazione delle attività del settore taglio laser che il gruppo ha operato dopo aver prima sospeso e poi interrotto il processo che doveva portare all’IPO della divisione sul mercato cinese – a causa dei risultati finanziari non adeguati e della debolezza del mercato locale – e il conseguente esercizio del diritto di recesso da parte dei fondi di private equity.

Risale invece a febbraio la cessione del 46% della controllata giapponese Withus e il conseguente trasferimento del controllo ai soci di minoranza che avevano fondato la società nel 2007 insieme ad El.En. Withus, che non gestiva più la distribuzione diretta dei sistemi per estetica professionale prodotti in Italia, si concentra oggi su attività di service e sulla vendita di prodotti estetici locali, rendendo secondaria la relazione commerciale con la casa madre. In seguito alla crisi finanziaria dei principali clienti di Withus, le perdite accumulate e le prospettive limitate, il Gruppo ha ritenuto opportuno affidare al management locale l’opportunità di rilanciare su nuove basi le attività di Withus, mantenendo una partecipazione residua del 33%.

Conto economico

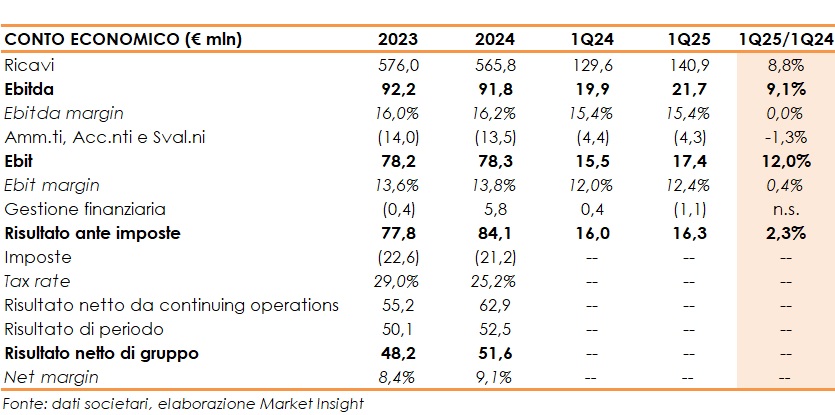

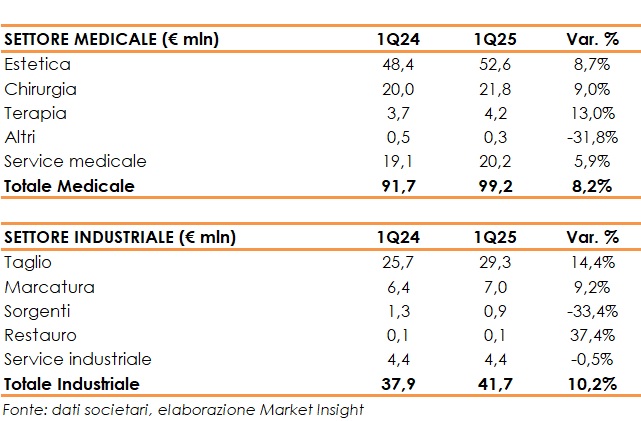

La progressione che ha caratterizzato il 2024 si è estesa al primo trimestre 2025, che evidenzia un fatturato consolidato in crescita su base annua dell’8,8% a 140,9 milioni. L’andamento è positivo sia nel settore medicale (+8,2% a 99,2 milioni) sia in quello industriale (+10,2% a 41,7 milioni), risultando leggermente migliore delle aspettative del management.

Il margine di contribuzione lordo aumenta del 9,1% a 62,9 milioni, con la relativa marginalità che passa dal 44,5% del 1Q24 al 44,7% del 1Q25. Data una marginalità delle vendite sostanzialmente stabile, l’aumento del margine di contribuzione deriva essenzialmente dal maggior volume di vendita.

L’EBITDA migliora del 9,1% a 21,7 milioni, con il relativo margine al 15,4% in linea con il dato del primo trimestre del 2024.

Dopo ammortamenti, accantonamenti e svalutazioni diminuiti dell’1,3% a 4,3 milioni, l’EBIT si attesta a 17,4 milioni, in aumento del 12% rispetto ai 15,5 milioni periodo di confronto. L’incidenza sul fatturato è pari al 12,4%, in aumento dal 12% del 1Q24.

Il risultato prima delle imposte evidenzia un saldo positivo di 16,3 milioni superiore del 2,3% rispetto al dato del 31 marzo 2024.

La situazione economica al 31 marzo non prevede, né per il 2025 né per il 2024, il consolidamento della divisione cinese in corso di dismissione.

Il 2024 si è chiuso con un fatturato consolidato in flessione su base annua dell’1,8% a 565,8 milioni, principalmente a causa della performance del settore industriale (-15,3%, -33,1% nel 4Q24). Di contro, il settore medicale ha registrato un positivo recupero, trimestre dopo trimestre, con un aumento del fatturato complessivo del 4,6% a fine anno, e dell’11,4% nel quarto trimestre rispetto al 4Q23. L’EBITDA si è attestato a 91,8 milioni, sostanzialmente in linea all’esercizio precedente (margine al 16,2% dal 16,0% nel 2023). L’EBIT è stato pari a 78,3 milioni, in leggero aumento rispetto a 78,2 milioni del 2023 (margine al 13,8% dal 13,6% del 2023). Infine, il risultato netto di Gruppo – al netto del risultato da discontinued operations e delle interessenze di terzi – è cresciuto del 7% a 51,6 milioni (incidenza sul fatturato del 9,1% dall’8,4% del 2023).

Breakdown ricavi

Come detto, al buon andamento del fatturato nel 1Q25 hanno contribuito sia il settore medicale (+8,2% a 99,2 milioni) che il settore industriale (+10,2% a 41,7 milioni).

Nel medicale, che rappresenta il 70% del fatturato del gruppo, di particolare rilievo la performance dell’estetica (+8,7% a 52,6 mln, il 53% del fatturato di settore), soprattutto in Italia e nel segmento applicativo dell’antiaging praticato con la tecnologia miniablativa a CO2, tramite le apparecchiature Tetra Pro di Deka. Molto positivo anche il risultato nel settore dell’epilazione sul mercato italiano e quello europeo, mentre sui mercati extraeuropei il segmento si mantiene meno brillante che in passato.

Accelera ancora il volume di vendita di sistemi per la chirurgia (+9% a 21,8 mln), trainato dal segmento dell’urologia con le applicazioni per la iperplasia benigna della prostata e per la rimozione dei calcoli.

Nel fatturato per service medicale (+5,9% a 20,2 mln), importante il contributo delle vendite di fibre ottiche utilizzate come consumabili nelle operazioni di chirurgia urologica, vendite che hanno raggiunto il 50% circa dei ricavi del segmento. Nonostante l’espansione delle vendite di fibre ottiche il segmento presenta un tasso di crescita inferiore al resto del settore medicale, a causa dell’uscita dal perimetro di consolidamento di Withus. Al riguardo, Quanta System sta pianificando, nel suo stabilimento di Samarate (VA), la costruzione di una nuova e più ampia camera bianca per aumentare la produzione di fibre ottiche.

Nel trimestre il fatturato industriale torna a segnare una crescita significativa. Il recupero nel segmento principale, quello del taglio (+14,4% a 29,3 mln, il 70% del fatturato di settore), trascina il risultato dell’intero comparto. Nel taglio, infatti, segnala El.En., si sta concretizzando il previsto recupero sul mercato italiano e si è registrato un brillante andamento della filiale brasiliana.

Molto bene anche le attività nella marcatura, +9,2% a 7 milioni. L’andamento delle vendite per service è stabile a 4,4 milioni, mentre il gruppo prevede che possa segnare un incremento nei prossimi trimestri.

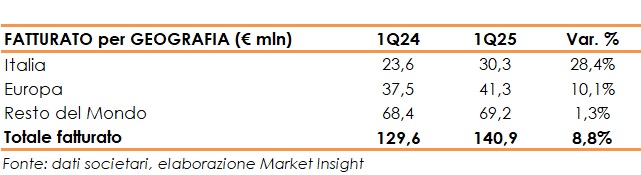

A livello geografico, il gruppo registra una significativa crescita del fatturato in Italia (il 21,5% del fatturato consolidato). Risultato che indica il recupero rispetto all’avvio debole del 2024, con segnali di miglioramento sia nel settore medicale (+53,6% a 11 mln) sia in quello industriale (+17,4% a 19,4 mln). Sono stati rispettivamente il segmento del taglio laser nel settore industriale e il segmento dell’estetica nel settore medicale a segnare le variazioni in aumento più consistenti.

Sui mercati internazionali il settore industriale ha ben performato soprattutto in Europa (+18,4% a 10 mln), grazie alla maggior copertura e penetrazione garantita dalle nuove filiali, già stabilmente operative quelle di Lasit, in corso di avvio quelle di Cutlite. Nel resto del mondo Cutlite subisce le conseguenze delle incertezze nei rapporti con i clienti americani creati a fine 2024, dalle attività di M&A sul settore taglio e delle incertezze sulla politica dei dazi in avvio di esercizio.

Oltre all’ottimo risultato in Italia, il settore medicale registra una buona crescita anche sui suoi principali mercati internazionali, sia in Europa (+7,6% a 31,3 mln) che nel resto del mondo (+2,6% a 57 mln).

Stato patrimoniale

Al 31 marzo 2025, la posizione finanziaria netta del Gruppo si conferma positiva per 107,5 milioni, in lieve flessione rispetto ai 110,5 milioni di fine 2024.

Nel trimestre, l’aumento del capitale circolante netto ha comportato un assorbimento di circa 8,1 milioni, mentre altri 8,6 milioni sono stati impiegati per la variazione di poste debitorie e creditorie, la riduzione degli acconti da clienti e l’aumento dei crediti IVA. Gli investimenti di periodo si sono attestati a circa 6 milioni, in aumento rispetto al 1Q24, di cui quasi la metà riconducibili all’acquisto, da parte di Cutlite Penta, di un nuovo stabilimento a Certaldo (FI), destinato alla produzione e sviluppo di nuove linee innovative di sistemi di taglio laser per lamiera.

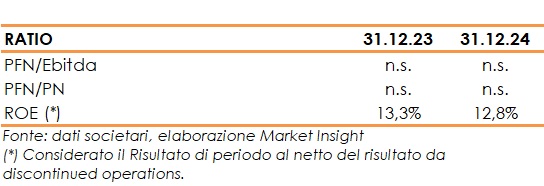

Ratio

La posizione finanziaria netta positiva rende privo di significato il commento degli indicatori di capacità di ripagamento del debito e di capitalizzazione.

Di rilievo il ROE, che a fine 2024 si conferma a doppia cifra, pari al 12,8%, pur registrando una limatura rispetto al dato dell’esercizio precedente.

Prevedibile evoluzione della gestione

La situazione dei mercati di riferimento nei primi tre mesi dell’anno ha evidenziato la buona predisposizione della clientela nei confronti dei prodotti del gruppo El.En. Inoltre, l’acquisizione ordini ha mantenuto un andamento positivo, in particolare sul mercato italiano delle applicazioni industriali e sui mercati internazionali nel settore medicale, nonostante le incertezze nelle relazioni internazionali conseguenti alle recenti politiche commerciali degli Stati Uniti.

A ciò si aggiunga che la visibilità dei brand del gruppo ha beneficiato della partecipazione ai principali eventi fieristici e congressuali del settore. In particolare, durante l’AWMC di Montecarlo, Deka è stata premiata con il Red Touch Pro come miglior sistema laser per il ringiovanimento al mondo, mentre Quanta System ha ottenuto il riconoscimento per il Discovery Pico con Variopulse Technology come migliore innovazione nei protocolli di trattamento.

Pertanto, le prospettive per l’esercizio 2025 si mantengono positive. Alla luce dell’andamento del primo trimestre e delle attuali condizioni di mercato, il management conferma l’obiettivo di crescita del fatturato rispetto al 2024. Inoltre, in assenza di fenomeni ed eventi esogeni che possano ostacolare nei prossimi mesi la buona acquisizione di ordini riscontrata sinora, El.En. si prefigge di migliorare anche il risultato operativo.

Una prospettiva migliorativa rispetto alle precedenti previsioni, diffuse in occasione dell’approvazione dei risultati annuali 2024, che indicavano per il 2025 un EBIT pressoché invariato rispetto all’esercizio precedente.

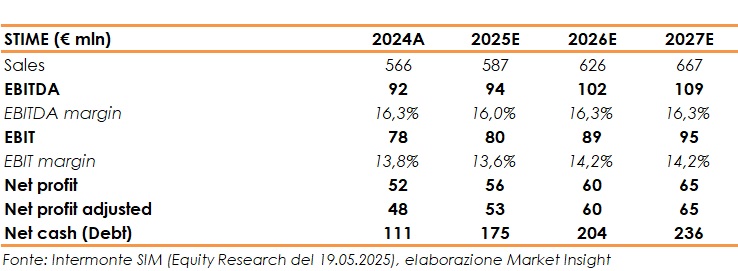

Stime degli analisti

Nello studio del 19 maggio 2025, Intermonte SIM ha confermato la raccomandazione sul titolo El.En. a ‘Buy’ e alzato il target price a 14,70 euro (dal precedente 14,50 euro), un valore che incorpora un potenziale upside del 44% rispetto al prezzo di riferimento della ricerca, pari a 10,21 euro.

I risultati del 1Q25 sono stati “solidi e sottolineano ulteriormente il miglioramento del profilo di crescita e redditività a seguito della cessione della controllata cinese”, osservano gli analisti. Quale ulteriore elemento positivo evidenziano “la forte generazione di cassa, che consente all’azienda di operare con serenità anche in contesti macroeconomici imprevedibili, senza dover rinunciare agli investimenti e alla remunerazione degli azionisti. A fine anno, l’azienda dovrebbe disporre di una considerevole liquidità, che rappresenta oltre il 20% dell’attuale capitalizzazione di mercato”.

Pertanto, Intermonte ha alzato le proprie stime per il 2025 e per gli esercizi successivi. In particolare, per l’anno in corso, migliora le previsioni di crescita del fatturato al 3,8% dal precedente 2,9%.

Gli esperti sottolineano la natura solida di questa crescita, considerati due elementi straordinari che influiranno sul fatturato: il deconsolidamento della controllata giapponese Withus (circa 10 milioni di fatturato nel 2024) e la perdita del cliente Cynosure (acquisito da un concorrente, oltre 10 milioni di fatturato nel 2024). Al netto di questi fattori, “il fatturato sarebbe in crescita di oltre il 7%”.

La crescita nella top line si riflette poi a livello di EBIT, stimato ora a 80,5 milioni e in crescita del 2,7% su base annua, in linea con le dichiarazioni del management.