Il gruppo veneto è approdato in Borsa nel 2015 dopo quasi 250 anni di storia. Una scelta attuata con lucida razionalità e grazie la quale risulterà facilitata anche la strategia di crescita per linee esogene di un’azienda che colloca oltre i confini nazionali più del 90% delle vendite. Il tutto salvaguardando margini reddituali decisamente allettanti, merito anche la forza di marchi noti ed apprezzati in tutto il mondo.

- Sandro Boscaini, presidente e ad di Masi Agricola, delinea le strategie

- La priorità resta la crescita, e non solo organica

- “Essere quotati è una opportunità per crescere aggregando”

- Masi Wine Experience

- Il valore di un brand declinato sul singolo prodotto

- “Masi, interprete fedele dei valori delle Venezie”

- L’equilibrio dinamico tra tradizione ed innovazione

- Una storia che risale al 1772 ed approda al listino nel 2015

- Masi, un’azienda solida, con elevata profittabilità e cash flow

- Lo scenario dei prossimi 18-24 mesi

- Il ruolo strategico della ricerca e sviluppo

- Attese per il 2016 – ricavi in crescita e margini al top

- Redditività stabile su livelli elevati

- Le proiezioni 2016 – 2018

- Dal confronto con i peers un futuro in progresso

- Anche per la redditività il futuro sarà migliore

- Margini – la redditività si conferma eccellente

- Borsa – Il titolo sovraperforma il segmento Aim

- Sui multipli tratta a premio

- Analisti – l’indicazione d’acquisto è granitica

- Criticità dalla dimensione alla rete distributiva

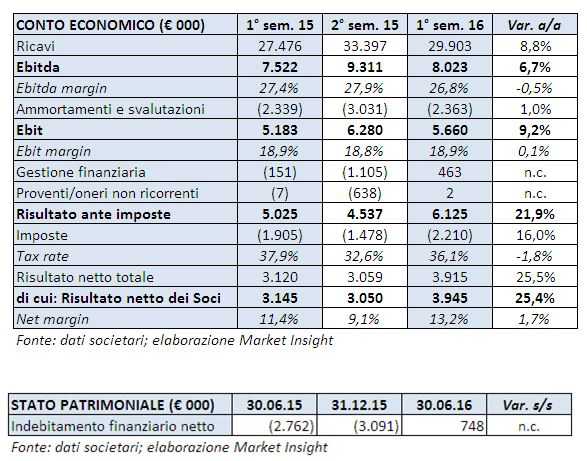

Masi archivia i primi sei mesi del 2016 con ricavi in progresso dell’8,8% a 30 milioni ed un Ebitda in crescita del 6,7% a 8 milioni, salvaguardando una marginalità di eccellenza e sostanzialmente stabile al 27% circa. Ancora meglio l’andamento del Ros in quanto l’utile operativo (Ebit) sale del 9,2% a 5,7 milioni dopo aver spesato ammortamenti e svalutazioni pressoché invariati a 2,4 milioni.

Dati dai quali emerge una realtà in grado di rispettare la strategia di crescita sostenibile, salvaguardando quindi una redditività elevata proprio perché sostenuta dalla forza di marchi riconosciuti a livello globale.

E questa notorietà deriva da una diffusione del prodotto in oltre 100 Paesi, ma anche dalla coraggiosa scelta di approdare in Borsa dopo quasi 250 anni di storia.

La famiglia Boscaini ha acquisito il primo podere nel 1772 ed oggi, dopo 244 anni, a guidare l’azienda ci sono ancora gli eredi del fondatore, seppur coadiuvati da management esterno.

Innesti agevolati dalla scelta borsistica e dalle opportunità che la stessa incorpora anche sul fronte dello sviluppo tramite aggregazioni di un business molto frazionato. Il mondo vitivinicolo di fascia alta è infatti rappresentato da proprietari appartenenti a famiglie storiche, i cui legami ai marchi che rappresentano vanno ben oltre quelli puramente finanziari creando problematiche specifiche, ma anche opportunità inesistenti in altri business.

Il gruppo veneto, come rilevano gli operatori, si trova quindi oggi nella condizione di poter accelerare i percorsi di sviluppo e di poterlo fare perché nel recente passato ha messo in atto una serie di scelte dimostratesi vincenti. Questo anche se la sfida deve essere ancora giocata a tutto campo e gli ostacoli da superare non sono proprio indifferenti. Il gruppo si è dotato della strumentazione per proseguire in uno sviluppo sostenibile e decisamente redditizio se consideriamo che i margini dovrebbero restare saldamente oltre il 25% seppur inferiori al picco del 30% del 2014.

Più in particolare Masi dovrebbe avere di fronte a se, dopo i progressi del 2016, un biennio di ulteriore espansione con tassi di sviluppo dei ricavi stimati al di sopra del 4 per cento, anche se la dimensione esatta dipenderà dalla velocità con la quale si concretizzerà e si formalizzerà la politica di crescita per aggregazione a cui lavora il team che affianca Sandro Boscaini al vertice del gruppo.

Una realtà approdata in Borsa nel 2015 nel segmento AIM e che da allora ha sovra-performato di quasi il 25% l’indice di riferimento, il Ftse Aim Italia.

Performance sostenuta dai fondamentali e dal supporto degli analisti, che all’unanimità raccomandano di acquisire le azioni del gruppo vitivinicolo veneto.

Il tutto pur in presenza delle mille pecche che l’AIM oggi incorpora, a partire dalla bassa visibilità sino alla sostanziale inesistenza di volumi e di operatori specializzati, mentre il retail è scoraggiato da una pluralità di fattori non banali.

Limiti non indifferenti, ma sicuramente superabili, anche se sull’evoluzione di questo mercato, e non solo di questo, si giocherà la credibilità di quelle istituzioni e di quegli operatori che sino ad oggi hanno fatto ben poco per superare i limiti richiamati, che però sono solo la punta dell’iceberg.

Limiti emersi sin dalle prime battute di questo nuovo, ma importante, mercato dedicato alle Pmi; la vera dorsale portante del sistema economico del Paese. Una dorsale a cui il nuovo scenario del credito impone la ricerca di strumenti alternativi per finanziare lo sviluppo.

E tutto ciò ben si posa con gli interessi di chi, come le stesse banche, ma non solo, stanno lavorando allo sviluppo dei ricavi da servizi e quindi da commissioni su business vecchi con veste rinnovata come quelli che attengono al supporto e allo sviluppo delle aziende.

Sandro Boscaini, presidente e ad di Masi Agricola, delinea le strategie

“Una storia di successo con grandi potenzialità di sviluppo. Il tutto facendo leva sulla crescita organica, al cui interno avrà un ruolo fondamentale il concetto Masi Wine Experience, ma senza trascurare le opzioni esogene, essenzialmente tramite aggregazioni di forti marchi basati nelle Venezie”.

Sono queste “le priorità strategiche a cui stiamo lavorando per consolidare una storia di crescita e sviluppare una sempre maggiore capacità attrattiva in un comparto, quello del vino italiano, che è molto frammentato” come sottolinea Sandro Boscaini, presidente, consigliere delegato e rappresentante della settima generazione della famiglia che nel 1772 ha fondato l’azienda oggi denominata Masi Agricola. Famiglia rappresentata nell’azionariato e in cda dagli altri fratelli e consiglieri delegati Bruno e Mario Boscaini.

Un business all’interno del quale, precisa il Presidente di Masi Agricola, “il processo di consolidamento dovrebbe continuare e rafforzarsi nel prossimo futuro, offrendo a realtà come la nostra opportunità di sviluppo importanti e profittevoli” consentendoci nello stesso tempo la possibilità di rappresentare “un asset interessante per un investitore, seppur un poco diverso rispetto alle classiche azioni del listino”.

La priorità resta la crescita, e non solo organica

La matrice prodotti/mercati, come sottolinea il capo azienda, “resta una delle priorità da sviluppare in quanto siamo presenti in oltre 100 Paesi e realizziamo oltre frontiera circa il 90% dei ricavi, ma nessuno di questi può essere considerato saturo”.

Più in particolare, prosegue Sandro Boscaini, “abbiamo ancora molti mercati con opportunità decisamente interessanti dal punto di vista della crescita attesa”.

Uno zoccolo duro su cui si innesteranno le iniziative di crescita per linee esterne in quanto, come ricorda il Presidente di Masi Agricola,“il secondo pilastro delle nostre strategie di sviluppo è rappresentato dalle linee esterne con nuovi prodotti legati alle nostre competenze distintive, che passano dal lavorare con vitigni autoctoni delle Venezie all’applicare la tecnica dell’appassimento delle uve”.

Il tutto, completa il capo azienda sull’argomento, “da conseguire anche con l’aggregazione di altre realtà di brand vinicolo di eccellenza basate sempre nella nostra area di operatività, le Venezie, e mediante forma di aggregazione amichevole, che abbiamo già sperimentato con successo anche nel passato. Siamo infatti persuasi che le operazioni di M&A tout court non possono funzionare nel settore dei vini premium”.

“Essere quotati è una opportunità per crescere aggregando”

La scelta di essere quotati è frutto di “una pluralità di motivazioni, e soprattutto la volontà di orientare l’assetto istituzionale dell’azienda verso una sempre maggiore trasparenza, innovatività e affidabilità”.

Inoltre, come specifica Federico Girotto, Co-CEO di Masi Agricola, “essere quotati dal 2015 rappresenta oggi una grande opportunità anche ai fini di potenziali aggregazioni con altri marchi premium del vino,in quanto ci permette di proporci – a parità di condizioni – come una controparte più affidabile e guidata nelle sue scelte dalle logiche oggettive del mercato”.

In particolare, prosegue il Co-CEO di Masi Agricola,“molto spesso dietro a un marchio e a un’azienda del vino premium c’è una famiglia, che può vedere in Masi una potenziale attrattiva per un’aggregazione, anche in virtù del suo ruolo di piattaforma di competenze e know-how a vari livelli, dalla produzione alla comunicazione, dal marketing alla distribuzione. Oltre a ciò, il paradigma aggregativo che abbiamo concretizzato già dal 1973 con la famiglia dei Conti Serego Alighieri, diretti discendenti del poeta Dante, e dal 2007 con la famiglia dei Conti Bossi Fedrigotti in Trentino prefigura la presenza attiva degli esponenti familiari nella comunicazione e promozione dei rispettivi brand, dimostrando quindi di saper preservare pienamente l’integrità valoriale dei medesimi”.

Un percorso riproposto con successo anche con Canevel a settembre 2016, ovvero con l’ultima operazione realizzata da Masi che è andata a costituire la propria presenza in un territorio ad elevata vocazione vitivinicola quale è Valdobbiadene, con l’omonimo Prosecco Superiore DOCG. In particolare, Masi ha acquistato il 60% dell’omonima azienda, inclusi 26 ettari di terreno per la maggior parte vitati, mentre il 40% è rimasto espressione della famiglia fondatrice e cioè di proprietà dell’imprenditore Carlo Caramel, che svolge il ruolo di Presidente e brand ambassador.

Masi Wine Experience

La terza priorità strategica è rappresentata dalla capacità di interpretare i “valori delle Venezie” e diffonderli attraverso la “Masi Wine Experience”, ovvero la“comunicazione sempre più diretta al consumatore finale dei valori del nostro brand”.

Il tutto, prosegue Girotto, “anche mediante una serie di operazioni fra cui rientra la creazione di un certo numero di mono marca per la vendita e consumo del prodotto: wine bar e ristoranti, wine shop oppure il Masi Visitor Center ubicato nella storica terra del Valpolicella. Un’iniziativa quest’ultima, messa in cantiere con l’obiettivo di “attrarre consumatori, sfruttando anche il flusso turistico del Lago di Garda e del Veronese – che vede circa 15 milioni di presenze ogni anno – e farli avvicinare al nostro mondo di esperienze, del vino “tecnico”, ma anche del vino inteso come cultura e lifestyle”.

E due esempi sono stati già realizzati, come specifica il Co-CEO: “il locale aperto nel 2014 a Zurigo, denominato Masi Wine Bar, e quello a gestione diretta aperto nel marzo di quest’anno sul Lago di Garda, a Lazise, presso la nostra Tenuta Canova”.

Il valore di un brand declinato sul singolo prodotto

La prima macro-competenza di Masi può essere individuata nella capacità di aver interrotto o attenuato il collegamento tra il prodotto e le cosiddette denominazioni collettive con l’obiettivo di “focalizzarsi molto di più sul nome individuale del prodotto”.

Due esempi eclatanti “sono Costasera, Amarone-bandiera di Masi, e Campofiorin, che ha festeggiato nel 2014 la cinquantesima vendemmia e rappresenta il primo vero e più conosciuto esempio di marchio individuale Supervenetian. Campofiorin è un prodotto che diventa famoso e viene riconosciuto per se stesso dal consumatore, a cui interessa in quanto simbolo di eccellenza e di un sistema di valori propri”.

Questa macro-competenza “è applicata dal nostro gruppo a tutta la gamma prodotti con benefici effetti anche sulla profittabilità dell’azienda”.

“Masi, interprete fedele dei valori delle Venezie”

Una macro-competenza di Masi è anche, prosegue Girotto, “la capacità di essere interpreti dei valori delle Venezie, intese come macro-area culturale ed omogenea, che corrisponde ai confini della antica Repubblica Veneta”.

Più nel dettaglio, precisa il Co-CEO, “noi valorizziamo non solo l’ambito vitivinicolo, ma anche culturale di queste radici, di questo sentire comune che va dal Friuli al Trentino. Essere interpreti dei valori delle Venezie ci dà un’identità forte di marchio e di azienda”.

L’equilibrio dinamico tra tradizione ed innovazione

È doveroso infine richiamare una terza macro-competenza di Masi e cioè la capacità di “lavorare in un equilibrio dinamico tra tradizione ed innovazione”.

Noi di Masi, aggiunge Girotto,“per esempio siamo famosi per aver reso contemporanea una tecnica ancestrale di epoca romana, come quella dell’appassimento delle uve, e per averla studiata scientificamente prima di applicarla su prodotti che storicamente non erano mai stati sottoposti a tale procedimento, perfino vini bianchi e addirittura vini bianchi spumanti”.

Una tecnica oggi molto praticata da Masi dove “circa il 70% della nostra gamma deriva da procedimenti nei quali è stato applicato l’appassimento, che abbiamo ribattezzato “Appaxximento”, cioè appassimento del XXI Secolo”.

Una storia che risale al 1772 ed approda al listino nel 2015

Il binomio “tradizione-innovazione rappresenta per noi Boscaini un approccio totalizzante dimostrato anche dal fatto che – specifica il Presidente e rappresentante della settima generazione della famiglia – siamo stati la prima azienda attiva nel settore vinicolo ad aver avuto un private equity nel capitale, nel 2006, quando abbiamo compiuto i primi passi del percorso che ci ha portati in Borsa nel 2015”.

Una delle numerose tappe che hanno caratterizzato la storia di un’azienda le cui origini risalgono al 1772 quando la famiglia Boscaini acquistò il primo vigneto denominato Vaio dei Masi.

Una storia da tempo caratterizzata da una vocazione al posizionamento premium quale naturale conseguenza delle tre macro-competenze sopra descritte. Scelta a cui non è estranea la vocazione al reddito come una delle forme per preservare indipendenza e autonomia operativa, come testimoniano i numeri.

Numeri che derivano dal posizionamento premium e dal focus sul marchio individuale. Il nostro venduto, precisa il presidente di Masi Agricola, “è rappresentato per circa un quarto da prodotti con posizionamento di prezzo retail sopra i 25 euro, mentre circa il 50% ha un prezzo tra i 10 ed i 25 euro. Il restante 25% è costituito da prodotti che stanno sullo scaffale tra i 5 e i 10 euro”.

Masi, un’azienda solida, con elevata profittabilità e cash flow

La nostra società, completa il presidente sui numeri, “ha degli asset estremamente tangibili e una quota consistente della nostra produzione è realizzata con vigneti proprietari che hanno un posizionamento che va dal Friuli alla Valpolicella alla Toscana, per arrivare all’Argentina. Proprietà dotata di un consistente valore intrinseco”.

Abbiamo poi “un magazzino di prodotti sottoposti ad affinamento,il cui valore è contabilizzato al costo con il criterio del LIFO e quindi al di sotto del valore di mercato. La performance è sostanzialmente stabile nel tempo e caratterizzata da elevata profittabilità, con ricavi consolidati nell’ordine dei 60 milioni ed Ebitda margin compreso tra il 28 ed il 32%.

Si registra quindi un’elevata generazione di cassa abbinata ad un dividend yield interessante per il nostro settore: noi distribuiamo come dividendi fino al 50% dell’utile. Per questo il titolo Masi rappresenta un asset che probabilmente è più rivolto a coloro che sono interessati ad un investimento di lungo periodo con un rischio abbastanza contenuto. Se guardiamo infatti la performance borsistica della società dal giorno dell’Ipo ad oggi la perdita è stata intorno al 5 per cento mentre tutto l’Aim ha lasciato sul terreno circa il 25 per cento”.

“Inoltre non escludiamo il passaggio all’Mta, anche se per ora non abbiamo progetti con tempistiche specifiche. Inizialmente abbiamo scelto l’Aim sia per mitigare l’impatto innovativo di questa scelta nel panorama del vino italiano, sia per attrarre investitori orientati ad una logica di lungo termine”.

Lo scenario dei prossimi 18-24 mesi

Nel primo semestre 2016 la crescita del fatturato è stata del 9% e i ricavi restano in crescita, seppur in maniera più contenuta, nei nove mesi (+3%). E’ prevedibile che l’intero esercizio presenterà ricavi superiori al 2015 senza però intaccare sensibilmente una redditività decisamente elevata.

L’Ebitda margin atteso per il 2016 si colloca infatti in prossimità del 25% e rimarrà tale anche per il 2017 creando le condizioni per ulteriori aggregazioni in quanto è stato confermato il focus sulla crescita per aggregazione.

La matrice prodotti/mercati vedrà poi un’attenzione particolare al Nord America, senza trascurare l’Italia. Risulta quindi confermata quella storica strategia al cui interno figura quell’attività di ricerca definita come fiore all’occhiello del gruppo veneto.

Il ruolo strategico della ricerca e sviluppo

Attività svolta sin dal 1979 da una specifica struttura denominata Gruppo Tecnico Masi e formata da esperti in enologia, viticoltura, chimica, microbiologia e commercializzazione dei prodotti vinicoli. Attività finalizzata a “conservare e sviluppare l’eredità viticola ed enologica delle Venezie tramite le più avanzate tecnologie con particolare attenzione alla sperimentazione e l’utilizzo di uve secondarie del veronese (Oseleta, Dindarella, Croatina, Negrara e Forselina) oltre alle varietà principali (Corvina, Rondinella, Molinara).

La ricerca ha così permesso di sviluppare la tecnica di vinificazione dell’Appaxximento delle uve che hanno portato alla creazione di un nuovo stile di Amarone particolarmente apprezzato dal mercato, mentre in un terreno che fa parte delle antiche tenute dei conti Serego Alighieri è stato creato il primo vigneto sperimentale dinamico di conservazione e confronto di varietà e cloni di uve autoctone delle Venezie in collaborazione con il Dipartimento di Viticoltura ed Enologia dell’Università di Milano. Area nella quale sono state impiantate circa 48 diverse varietà replicate in un numero di piante tali da permettere le micro-vinificazioni necessarie.

Inoltre è stato avviato un progetto di vinificazione di uve autoctone e maturazione dei vini creando una cantina sperimentale attrezzata con tecnologie d’avanguardia presso il sito di Gargagnago, mentre al fine di garantire un corretto processo di appassimento delle uve è stato sviluppato un sistema di appassimento naturale senza sviluppo di muffe indesiderate e super-assistito denominato NASA (Natural Appaxximento Super Assisted), installato presso il fruttaio sperimentale di Gargagnago.

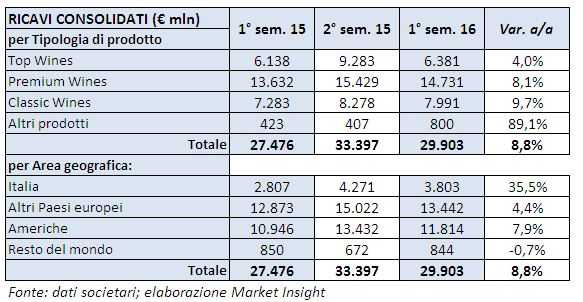

Attese per il 2016 – ricavi in crescita e margini al top

Nel primo semestre 2016 il gruppo ha realizzato ricavi per 29,9 milioni, in progresso dell’8,8% rispetto al corrispondente periodo del 2015 e con buoni risultati in tutti i principali mercati di sbocco. Le Americhe (+7,9% a 11,8 milioni) hanno contribuito per il 39,5% al giro d’affari, l’Europa (+4,4% a 13,4 milioni) per il 45% e l’Italia (+35,5% a 3,8 milioni) per il 12,7%.

In relazione al posizionamento commerciale del prodotto, il progresso più rilevante deriva dai Premium wines con 14,7 milioni (+8% circa), pari al 49,3% del totale. Positivo anche l’apporto dei classic wines con circa 8 milioni (+9,7%), pari al 26,7% del totale ed i top wines, con 6,4 milioni (+3,9%), pari a 21,3 per cento. Gli altri prodotti con 0,8 milioni (+90,5%) rappresentano la quota rimanente. Per quanto riguarda i ricavi espressi in unità di prodotto, la loro crescita complessiva è superiore alla crescita in valore.

Da rilevare che, data la stagionalità del business, negli ultimi esercizi oltre la metà dei ricavi annui è stata realizzata nella seconda parte dell’anno.

Redditività stabile su livelli elevati

Nel primo semestre 2016 l’aumento del giro d’affari si è in buona parte riflesso sull’Ebitda che cresce del 6,7% a 8 milioni con una marginalità stabile al 27% circa. L’Ebit si incrementa del 9,2%, passando da 5,2 a 5,7 milioni, spesando ammortamenti e svalutazioni pressoché invariati a 2,4 milioni.

Ancora più significativo lo sviluppo dell’utile ante imposte a 6,1 milioni, il cui progresso del 21,9% beneficia anche del saldo positivo della gestione finanziaria netta per 0,5 milioni rispetto a oneri netti pari a 0,2 milioni a fine giugno 2015. Quest’ultima variazione deriva principalmente dall’incremento delle differenze cambio positive (0,6 contro 0,1 milioni). Il risultato netto aumenta del 25,4% a 3,9 milioni dai precedenti 3,1 milioni.

Dal lato patrimoniale il gruppo passa da una liquidità netta di 3,1 milioni a fine 2015 ad un indebitamento finanziario netto di 0,7 milioni. Tale andamento trova giustificazione nell’approvvigionamento di prodotti in corso di lavorazione e semilavorati effettuato al fine di incrementare in particolare le scorte di Amarone. Si tratta di una politica che ha come obiettivo la riduzione del rischio dell’eventuale abbattimento della cernita vendemmiale 2016 ed è conseguente anche agli scarsi quantitativi forniti dall’annata 2014.

Le proiezioni 2016 – 2018

Secondo le aspettative di mercato è previsto un incremento nel prossimo triennio di tutti i principali aggregati economici. Gli analisti stimano infatti per il periodo 2016-2018 una crescita media annua del fatturato del 4,2%, a fronte di un Cagr negativo del 2,9% registrato negli ultimi tre esercizi.

Nel periodo, l’Ebitda dovrebbe aumentare del 2,4% e l’Ebit del 7,7%, con entrambi i valori che si riporterebbero sui livelli del 2013. L’Ebitda margin dovrebbe ridursi di 1,4 punti percentuali rispetto al 2015 mentre l’Ebit margin guadagnare quasi due punti percentuali.

Dal confronto con i peers un futuro in progresso

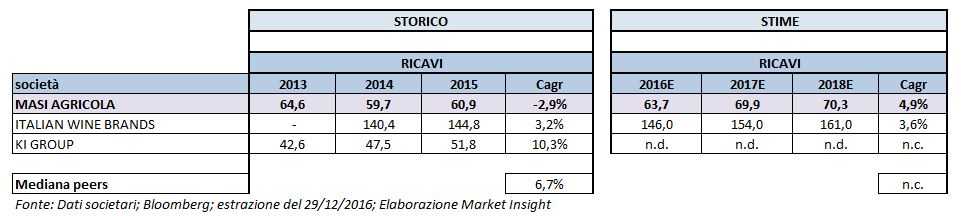

Nel periodo 2013-2015 il gruppo Masi Agricola presenta un decremento medio nei ricavi del 2,9%, conseguenza della diminuzione del 7,5% nel 2014, per i minori volumi venduti, e del recupero dell’1,9% nel 2015.

Tra i peers, il gruppo Italian Wine Brands (IWB), che opera nella produzione e distribuzione di vini, non dispone di dati per il 2013 in quanto la capogruppo è stata costituita nel 2014. L’incremento dei ricavi nel 2015 è stato del 3,2%.

Ki Group, che produce e vende all’ingrosso e al dettaglio prodotti biologici e naturali, evidenzia invece nello stesso periodo un incremento pressoché costante dei ricavi che si sostanzia in un Cagr del 10,3%.

I dati prospettici per il periodo 2016-2018, ricavati da Bloomberg ed elaborati da Market Insight, prevedono per Masi Agricola un Cagr del 4,9%; si tratta di un trend positivo e superiore al 3,6% ipotizzato per Italian Wine Brands. Bisogna peraltro considerare che quest’ultima, per la linea di business Giordano Vini (circa il 72% del fatturato), adotta prevalentemente la modalità di vendita a distanza avvalendosi di tre canali: mailing, teleselling e internet, e che nell’ambito delle vendite on-line esiste in Italia, rispetto ad altri Paesi, un considerevole margine di miglioramento. Masi Agricola, invece, per la commercializzazione dei propri prodotti si avvale dei canali tradizionali.

Anche per la redditività il futuro sarà migliore

Nel periodo storico preso in esame l’Ebitda di Masi Agricola presenta un Cagr negativo (-3,8%) a seguito sia della riduzione del fatturato, sia dell’aumento dei costi operativi. Si tratta comunque di un dato migliore rispetto al -15,1% fatto segnare da Ki Group. Italian Wine Brands, limitatamente ai due anni disponibili, evidenzia una diminuzione del 5,3%.

A livello di Ebit storico, nonostante un Cagr negativo del 9,9%, Masi Agricola evidenzia importi in valore assoluto migliori rispetto ai peers.

I dati prospettici stimano per Masi Agricola nel 2018 un Ebitda a 19,2 milioni (Cagr +4,4%) che si confronta con i 16,3 milioni (Cagr +9%) di Italian Wine Brands. Per quanto riguarda l’Ebit la crescita media annua prevista si presenta per Masi al 7,1% a 14,1 milioni e per Italian Wine Brands al 7,7% a 13 milioni.

Margini – la redditività si conferma eccellente

Nettamente superiore rispetto ai peers l’Ebitda margin di Masi Agricola che nel 2015, seppure in flessione, si attesta al 27,7% contro l’8,7% di Italian Wine Brands e il 3,9% di Ki Group. Per quest’ultima, sull’Ebitda e quindi sull’Ebitda margin incide lo start-up della controllata Organic Food Retail, società costituita per la creazione in Italia di una catena di negozi specializzati di alimentazione biologica ad insegna “Almaverde Bio Market”, sia a gestione diretta che in franchising. Senza tale effetto, l’Ebitda margin 2014 e 2015 si attesterebbe intorno all’8%.

Analizzando i dati prospettici degli analisti e riportati da Bloomberg si notano per Masi Agricola percentuali più che doppie (27,3% nel 2018) rispetto a quelle attribuite a Italian Wine Brands (10,1% nel 2018). Le variazioni (2018 vs 2015) sono però a favore di Italian Wine Brands (+1,4 punti percentuali vs -0,4 punti percentuali).

La maggiore redditività di Masi Agricola è in buona parte attribuibile al fatto che possiede terre e vigneti dai quali proviene parte della sua produzione, ciò che le consente di essere meno esposta alle oscillazioni dei prezzi della materia prima (uve e mosti). Inoltre, a differenza di Italian Wine Brands, oltre alla categoria di vini “classici”, può contare su due categorie di vini (“premium” e “top”) a maggiore valore aggiunto.

Italian Wine Brands, invece, non gestisce né è proprietaria di vigneti e si approvvigiona della materia prima attraverso acquisti direttamente da produttori terzi. Inoltre, per la linea di business Provinco Italia (circa il 28% del fatturato) le materie prime vengono lavorate e imbottigliate presso stabilimenti terzi.

Con riferimento all’Ebit margin, si assiste per Masi Agricola ad una contrazione nel triennio storico di 3 punti percentuali, dal 21,9% del 2013 al 18,8% del 2015, mentre per il futuro gli analisti ne prevedono l’incremento di 1,2 punti percentuali, al 20,1% nel 2018. I valori si mantengono comunque superiori a quelli di Italian Wine Brands che nel 2015 ha fatto registrare un Ebit margin del 7,2% (-0,3 punti percentuali) e per la quale è previsto un Ebit margin nel 2018 dell’8,1% (+0,9 punti percentuali nel triennio).

Borsa – Il titolo sovraperforma il segmento Aim

Masi ha chiuso la settimana con un ribasso dell’1,6% rispetto a corrispondenti valori del 30 dicembre, portandosi in area 4,31 euro.

Dal 30 giugno 2015, giorno dell’Ipo ad oggi, il titolo del gruppo vitivinicolo veneto ha sovraperformato di oltre il 21% l’indice Ftse Aim Italia, che ha segnato un ribasso del 23,6% mentre Masi Agricola ha segnato un calo del 2% circa.

Tale performance correlata anche al carattere difensivo del titolo Masi, adatto quindi a coloro che puntano ad un investimento di lungo periodo ed a basso rischio. La forte sovra-performance rispetto all’AIM, dove la società è quotata, dimostrano inoltre che gli investitori apprezzano le strategie, incluse quelle finalizzate alla crescita in uno scenario di elevata redditività come emerge dai servizi in pagina.

Sui multipli tratta a premio

Dall’analisi dei principali indicatori emerge che Masi Agricola tratta sempre a premio. Infatti il P/E evidenzia, rispetto a Italian Wine Brands, sia nel 2016 che nel 2017, un premio rispettivamente del 32,8% e del 47,6%. L’EV/Sales è superiore a 4 volte quello di Italian Wine Brands, l’EV/Ebitda nei due anni è maggiore rispettivamente del 48,3% e del 41,8%, l’EV/Ebit del 53,8% e del 47,9%. Si può notare come col passare del tempo alcuni di tali rapporti tendano a scendere.

La posizione finanziaria netta di Masi Agricola, positiva per 3,1 milioni a fine 2015, secondo gli analisti diventerà negativa per 5 milioni nel 2016 per attestarsi a 4,8 milioni nel 2017.

Analisti – l’indicazione d’acquisto è granitica

Equita ripropone il buy con target price a 5,20 euro in quanto “apprezziamo il solido modello di business, capace di garantire elevati margini e profittabilità, oltreché la vocazione agli investimenti per migliorare la qualità e l’efficienza della produzione, nonché la riconoscibilità del brand, cui si aggiungono solidi aggregati di bilancio: dagli interessanti Ev/Ebitda ai PE sia per il 2017 che per il 2018, pari rispettivamente all’8,3x – 7,7x ed al 13,7x – 12,9x.

Kepler Cheuvreux rilancia il buy con prezzo obiettivo a 5 euro in quanto “abbiamo apprezzato l’acquisizione del 60% di Canevel per 7 milioni, un’operazione che consente alla Masi di rafforzare la propria posizione nello spumante”, segmento nel quale era presente marginalmente. Si segnala che il target price era stato rivisto al rialzo ad agosto in presenza di alcuni elementi di forza quali un primo semestre migliore delle attese e vendite nel secondo semestre previste superiori a quelle registrate nella prima parte dell’anno.

Twice Research conferma l’indicazione di acquisto ed alza il target price da 5,10 a 5,45 euro in quanto “ha un buon posizionamento di mercato, una forte reputazione del brand ed elevati margini, mentre sta intraprendendo una serie di iniziative atte a migliorare l’esperienza del marchio ed acquisire nuove terre per la coltivazione dell’uva al fine di rafforzare la redditività”.

Criticità dalla dimensione alla rete distributiva

Masi è uno storico produttore di vino con brand conosciuti nel mondo intero in quanto è presente in oltre 100 Paesi. La sua dimensione resta però ancora contenuta e conseguire tassi di crescita importanti non è agevole.

Il settore è infatti molto frammentato e le famiglie proprietarie dei vigneti più interessanti sono decisamente restie a cederne il controllo in quanto solitamente tale bene sfugge alle solite regole degli investimenti “finanziari”.

La scelta di approdare al listino, seppure a quell’Aim ancora oggi decisamente poco liquido, ha comunque offerto a Masi Agricola una leva in più per diventare un approdo possibile ed interessante anche per quelle famiglie che non vogliono troncare i rapporti con una attività storica a cui sono legati anche per motivi che sfuggono alle regole degli investimenti sopra richiamate.

Ma la dimensione è fondamentale anche per superare un altro degli elementi di criticità indicati dagli operatori: il controllo della distribuzione e con esso conseguire un legame più stretto e consapevole con il cliente. Un legame fondamentale per avere in presa diretta l’evoluzione dei gusti dei consumatori e le loro reazioni alle innovazioni, ma anche per utilizzare quelle classiche leve del marketing ove Masi è decisamente all’avanguardia come testimonia l’attenzione al brand.

Ci sono poi i temi più prettamente borsistici, come il flottante e la liquidità, ma anche quelli correlati alle valute ed alle incertezze metereologiche, oltreché quelli attinenti ad un mercato in piena evoluzione sia sul fronte della domanda che dell’offerta, ancora oggi troppo frazionata per poter competere sui mercati globali ove i consumatori ed i loro gusti cambiano rapidamente e spesso in modo repentino.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Masi Agricola