La società emiliana è approdata in Borsa nel luglio del 2015 e da allora ha cumulato una performance dell’88% andando ben oltre il paniere Star (+13%) ed il settore di riferimento (+4,8%). Una corsa coronata da molti primati fra cui l’ultimo conseguito proprio venerdì scorso nell’infraday con il picco a 11 euro. Performance sostenute dai fondamentali, i cui tassi di crescita potranno ora beneficiare anche dello sviluppo esogeno.

- Nazareno Ventola, Ceo di Aeroporto di Bologna, illustra le strategie

- “Aumentare il traffico mantenendo un mix equilibrato”

- “Valorizzazione del passeggero nel business commerciale”

- “Sviluppo delle infrastrutture dell’area terminal”

- “Investiamo in tecnologia al servizio del passeggero”

- “Vogliamo essere fra gli attori del consolidamento del settore”

- Le leve su cui agire per centrare gli obiettivi strategici

- La valorizzazione commerciale e la conoscenza del cliente

- Gli investimenti e la tecnologia

- Lo scenario dei prossimi 18-24 mesi

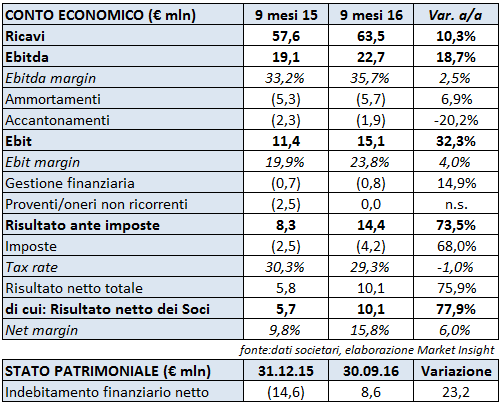

- Ricavi e margini ancora in crescita nei primi 9 mesi del 2016

- Presentazione delle matrici con i comparable

- Ricavi – Una storia di crescita che batte i competitor sui sei anni di analisi

- Ebitda – Anche nella redditività AdB supera abbondantemente i peers

- Ebit – Il trend di crescita si conferma il migliore su tutti gli anni

- Multipli – Un premio meritato e in riduzione

- Margini – Il piano di investimenti penalizza gli indicatori reddituali, inferiori ai competitor

- Analisti – Dopo la sovra-performance suggeriscono di mantenere il titolo in portafoglio

- Borsa – Una lunga sovra-performance con massimo storico

Aeroporto di Bologna (AdB) ha conseguito negli ultimi anni uno sviluppo da primato ed il trend è stato confermato pure nei primi nove mesi del 2016. Un periodo chiuso con ricavi aumentati del 10,3% a 63,5 milioni grazie al progresso del 10,2% a 36,6 milioni dei servizi aeronautici e del 10,5% a 26,9 milioni dei proventi non aeronautici: dai parcheggi ai servizi per i passeggeri transitando per la gestione delle aree immobiliari.

Ancora più forte lo sviluppo dell’Ebitda, cresciuto del 18,7% a 22,7 milioni con margini in progresso di 2,5 punti a 35,7 per cento, mentre l’Ebit scatta del 32,3% a 15,1 milioni con Ros migliorato di 4 punti al 23,8 per cento.

Il tutto in presenza di una struttura patrimoniale solida in quanto la posizione finanziaria netta ha evidenziato un saldo negativo di 8,6 milioni (14,6 milioni di liquidità a fine 2015) dopo aver destinato 24,3 milioni all’acquisto di obbligazioni ed altri strumenti finanziari, quattro milioni al pagamento della prima tranche dello strumento finanziario partecipativo in Marconi Express e 6,1 milioni ai soci come dividendi.

Solidità grazie la quale affrontare l’impegnativo percorso di sviluppo predisposto dal team che affianca Nazareno Ventola alla guida del gruppo. E fra le numerose iniziative in cantiere è doveroso citare quell’investimento di 130 milioni che entro il 2021 permetterà di aumentare da 8,5 a 10 milioni di passeggeri la portata dello scalo.

Ma c’è pure altro in quanto, come ricorda Ventola, l’approdo al listino ha aperto nuovi orizzonti e creato le condizioni per dare corpo anche alla strategia di crescita esogena tramite acquisizioni o partnership. E le potenzialità sono veramente tante per una realtà come l’Italia. Un Paese ove il riassetto del settore deve ancora realizzarsi dopo anni di sviluppo disorganico e non più sostenibile.

Il Ceo di AdB vede quindi rosa per i prossimi trimestri ed il piano industriale è improntato allo sviluppo, con al centro i servizi per il passeggero cliente. Questo anche se la crescita organica non potrà riproporre i tassi a doppia cifra del recente passato, ma potrà però aspirare all’apporto del percorso di consolidamento in atto nel settore.

Risultati e strategie apprezzate dal mercato come testimonia la sovra-performance cumulata. Sovra-performance sia di breve, che di medio, ma anche di lungo termine. Più in particolare l’ultima settimana ha visto il titolo AdB registrare un nuovo massimo intraday a 11,01 euro venerdì e guadagnare circa 11 punti percentuali dall’inizio del 2017, sovraperformando sia il segmento Star, fermo a +3,1%, sia l’indice di riferimento, che ha realizzato un modesto +1,4 per cento.

E tutto ciò dopo che il titolo ha inanellato un balzo del 65% nel 2016 passando da 5,95 a 9,9 euro mentre il Ftse Italia Star è stato sostanzialmente stabile (+4,2%) come l’indice di riferimento settoriale (+6,5%).

Nazareno Ventola, Ceo di Aeroporto di Bologna, illustra le strategie

“Incrementare il traffico mantenendo un mix equilibrato tra compagnie low cost e tradizionali; valorizzare il cliente passeggero anche in chiave commerciale; sviluppare le nostre infrastrutture, ampliando la capacità del terminal a parità di livello di servizio; dotare l’aeroporto di tecnologie il più possibile avanzate e in linea con i migliori benchmark a livello internazionale”.

“Incrementare il traffico mantenendo un mix equilibrato tra compagnie low cost e tradizionali; valorizzare il cliente passeggero anche in chiave commerciale; sviluppare le nostre infrastrutture, ampliando la capacità del terminal a parità di livello di servizio; dotare l’aeroporto di tecnologie il più possibile avanzate e in linea con i migliori benchmark a livello internazionale”.

Sono queste, come sottolinea Nazareno Ventola, amministratore delegato di Aeroporto di Bologna, “le priorità strategiche a cui stiamo lavorando per raggiungere gli obiettivi fissati nel 2015 nel piano di quotazione in borsa ed aggiornato nell’ultimo anno e mezzo”.

Ma c’è pure dell’altro in quanto a queste quattro aree tradizionali il Ceo ne aggiunge un’ultima più recente, “figlia del nostro nuovo status di società quotata che guarda al mercato”. Questo in quanto “osserviamo con attenzione i processi di consolidamento tra aeroporti a livello nazionale e siamo nelle condizioni di poter creare valore attraverso eventuali operazioni di crescita esterna”.

“Aumentare il traffico mantenendo un mix equilibrato”

Il primo pilastro su cui la società bolognese intende fondare il proprio sviluppo è legato al core business aviation. Più in particolare, ricorda Ventola, “per noi è strategicamente importante incrementare il traffico mantenendo però nel contempo un mix equilibrato tra le compagnie più tradizionali ed il segmento low cost che negli ultimi anni ha trainato la crescita del mercato a livello europeo.”

L’aeroporto bolognese, infatti, “ha la caratteristica peculiare di avere una quota importante di traffico a basso costo accanto alla presenza di tutte le principali major europee e di una compagnia del golfo come Emirates.” Società che dal novembre 2015 ha introdotto un servizio giornaliero per il capoluogo emiliano.

“Il nostro aeroporto”, aggiunge il CEO, “si distingue infatti per la sua forte vocazione internazionale, con il 75% del traffico composto da passeggeri su voli internazionali”. E l’apertura della tratta da/verso Dubai, che nel 2016 ha avuto il primo anno di piena operatività, “ha contribuito a mantenere questa caratteristica e ci ha consentito di creare un ponte indiretto verso il mercato cinese, cresciuto in misura esponenziale negli ultimi cinque anni”.

“Valorizzazione del passeggero nel business commerciale”

La seconda priorità strategica è strettamente connessa allo sviluppo del traffico ma è mirata alla “valorizzazione del cliente passeggero in ottica di business non aviation, ossia in chiave commerciale”. Lo scalo bolognese, precisa Ventola, “può infatti vantare un buon posizionamento sia in termini di offerte che di performance grazie ad una proposta costruita per valorizzare le opportunità del territorio”.

Una cura particolare continuerà poi ad essere rivolta al segmento retail e in particolare all’ambito Food&Beverage. Questo in quanto, aggiunge il Ceo di Aeroporto di Bologna, “la nostra città è una delle capitali del cibo a livello italiano e internazionale”. E c’è pure altro in quanto “prestiamo grande attenzione anche ai parcheggi auto, un’area di business importante dove un aeroporto di riferimento con ricavi unitari per passeggero tra i più elevati in Italia”.

Ed è anche per tutto ciò che nell’ultimo anno e mezzo, sottolinea Ventola, “abbiamo lavorato per conoscere meglio il nostro cliente, sviluppando il progetto ‘Know Your Customer’ che utilizza strumenti e tecnologie per seguirlo nel suo percorso in aeroporto, interagire con lui e monitorare i suoi comportamenti di acquisto nei punti vendita.” Il tutto, spiega il Ceo, “per definire un’offerta il più possibile personalizzata e soddisfacente per il passeggero, che per noi rappresenta il principale cliente, mentre le compagnie aeree sono viste come dei partner con cui collaborare per servire al meglio il passeggero stesso”.

Ed è anche per tutto ciò che nell’ultimo anno e mezzo, sottolinea Ventola, “abbiamo lavorato per conoscere meglio il nostro cliente, sviluppando il progetto ‘Know Your Customer’ che utilizza strumenti e tecnologie per seguirlo nel suo percorso in aeroporto, interagire con lui e monitorare i suoi comportamenti di acquisto nei punti vendita.” Il tutto, spiega il Ceo, “per definire un’offerta il più possibile personalizzata e soddisfacente per il passeggero, che per noi rappresenta il principale cliente, mentre le compagnie aeree sono viste come dei partner con cui collaborare per servire al meglio il passeggero stesso”.

Nell’ambito del programma Know Your Customer è stato inoltre avviato da luglio un nuovo progetto specifico di Customer Relationship Management, i cui risultati cominceranno a vedersi nei prossimi anni.

“Sviluppo delle infrastrutture dell’area terminal”

Il terzo pilastro è rappresentato “dallo sviluppo delle infrastrutture, e in particolare dell’area del terminal”. Il nostro aeroporto dispone infatti di una “capacità annua pari a circa 8,5 milioni di passeggeri, ma la crescita degli ultimi anni ha quasi saturato le potenzialità e nel 2016 lo scalo ha superato quota 7,6 milioni”.

Da sottolineare che si tratta di una capacità a parità di livello del servizio, in quanto, come ricorda Ventola, “esistono aeroporti con un traffico anche superiore alla loro capacità nominale, ma questo provoca code e affollamenti nei periodi di picco, mentre noi confermiamo l’attenzione al passeggero e quindi puntiamo sulla qualità del servizio”.

Ed è anche per questo che fra gli obiettivi a medio-lungo c’è “l’incremento a 10 milioni della portata dello scalo con investimenti di oltre 130 milioni nel quinquennio 2017-2021 per estendere il terminal ed ampliare le aree operative e commerciali”.

È doveroso inoltre ricordare che, come sottolinea Ventola, “il traguardo dei 10 milioni è un target intermedio legato allo sviluppo del traffico, ma la capacità finale del sistema aeroporto, comprensivo di pista, piazzale dove parcheggiano gli aerei ed aerostazione, sulla base delle tecnologie ad oggi note, è fra i 13 e i 14 milioni di passeggeri e verrà raggiunta tendenzialmente entro la fine della concessione, in scadenza nel 2044”.

Lo sviluppo del piano di investimenti rappresenta quindi uno dei punti cardine della gestione del terminal.

“Investiamo in tecnologia al servizio del passeggero”

L’ultimo pilastro è rappresentato dallo sviluppo della tecnologia in ottica di efficientamento dei processi e di servizio al passeggero. Questo elemento è trasversale rispetto ai precedenti in quanto, ricorda Ventola, “rappresenta un elemento imprescindibile nella crescita di un’azienda moderna e noi investiamo ed investiremo per disporre di tecnologie avanzate e in linea con i migliori benchmark internazionali”.

Più in particolare, aggiunge, “noi crediamo molto nello sviluppo tecnologico al servizio del passeggero e dei processi in generale in quanto la tecnologia offre strumenti grazie ai quali il cliente può operare in autonomia e ciò rende più snelli i processi e migliora l’esperienza del cliente”.

“Vogliamo essere fra gli attori del consolidamento del settore”

L’approdo al listino ci ha permesso, fra l’altro, di estendere anche i nostri obiettivi, fra i quali uno è di particolare importanza strategica: la crescita esogena tramite il consolidamento in atto nel settore.

Ed è proprio per questo che noi, prosegue il Ceo di Aeroporto di Bologna, “osserviamo con molta attenzione i processi di consolidamento tra aeroporti in quanto siamo nelle condizioni di poter creare valore attraverso operazioni di crescita esterna”.

Al momento non ci sono sul tavolo dossier specifici, “ma siamo molto attenti poiché le nostre risorse e la struttura patrimoniale ci permettono di essere protagonisti del consolidamento”. E tali operazioni, prosegue Ventola, “non sono mirate ad una crescita dimensionale fine a se stessa, ma si iscrivono nella logica di produzione del valore che caratterizza la società.”

Al momento non ci sono sul tavolo dossier specifici, “ma siamo molto attenti poiché le nostre risorse e la struttura patrimoniale ci permettono di essere protagonisti del consolidamento”. E tali operazioni, prosegue Ventola, “non sono mirate ad una crescita dimensionale fine a se stessa, ma si iscrivono nella logica di produzione del valore che caratterizza la società.”

Lo sviluppo potrebbe avvenire anche con “accordi con aeroporti geograficamente vicini per sfruttare bacini d’utenza parzialmente sovrapponibili e quindi sviluppare sinergie commerciali rispetto alle compagnie aeree, piuttosto che gruppi d’acquisto su servizi comuni”. È possibile inoltre “sprigionare sinergie con terminal distanti dal punto di vista territoriale, in presenza di clienti (compagnie aeree) comuni, traendo vantaggio dal fatto di lavorare in maniera congiunta”.

Le leve su cui agire per centrare gli obiettivi strategici

Il gruppo dispone di una serie di leve sperimentate per raggiungere i propri target. E così, ad esempio, “per incrementare il traffico passeggeri abbiamo instaurato contatti costanti con i clienti partecipando attivamente a tutti i maggiori eventi di natura periodica e internazionale con le compagnie aeree”.

La politica commerciale volta a proteggere le rotte esistenti, prosegue il capo azienda, “è poi affiancata da una continua attività di valutazione delle opportunità di sviluppo di nuove rotte grazie a strumenti che consentono di monitorare il mercato analizzando i flussi, le destinazioni, il prezzo medio dei biglietti e altri aspetti utili per porsi come protagonisti nei confronti delle compagnie aeree”.

È poi doveroso ricordare che “il nostro scalo è da sempre caratterizzato da un passeggero cosiddetto ‘outgoing’, ossia in uscita. Bologna si colloca infatti al centro della rete autostradale e dell’alta velocità, ma rappresenta anche un’area caratterizzata da una florida attività produttiva e d’esportazione estesa tra Veneto, Toscana, Marche e sud della Lombardia”.

Il nostro aeroporto può quindi contare su “una presenza importante di passeggeri ‘business’ (il 35% del totale) a cui si affianca una quota significativa di passeggeri ‘leisure’ oltreché una componente rilevante di traffico VFR (‘visiting friends and relatives’), grazie alla presenza di un polo universitario e di alcuni centri di eccellenza in ambito medico”.

Una solida base su cui agire per “ampliare anche la quota di traffico incoming, collaborando con gli enti territoriali che si occupano di promozione turistica, per attirare passeggeri nazionali interessati ad uno short break nel weekend piuttosto che clienti internazionali e intercontinentali”. E tutto ciò risulta facilitato dal posizionamento logistico pressoché unico di Bologna, da cui, ad esempio, si può raggiungere in poco tempo città come Roma, Firenze, Milano, Venezia, Verona e tutte le altre principali destinazioni turistiche del centro nord Italia.”

La valorizzazione commerciale e la conoscenza del cliente

Sul tema della valorizzazione commerciale saranno importanti nel breve-medio termine i risultati del sopracitato processo di conoscenza del passeggero, che consente di raccogliere informazioni preziose sugli spostamenti e sulle abitudini dei clienti.

Come evidenziato in precedenza, lo scalo bolognese può contare su una componente preponderante di passeggeri su voli internazionali, che rappresentano circa il 75% del traffico complessivo.

Per questo è fondamentale essere in grado di “proporre un’offerta comparabile con quella degli aeroporti regionali in giro per il Vecchio Continente, ma anche adatta a rappresentare adeguatamente l’eccellenza italiana e bolognese in Europa e nel mondo”.

In tal senso assume ancora più rilevanza l’ampliamento delle infrastrutture, che doterà l’aeroporto di nuovi spazi commerciali da valorizzare per migliorare ulteriormente l’offerta.

Gli investimenti e la tecnologia

Il nostro gruppo ha messo a punto un “piano di investimenti importante in quanto abbiamo le risorse finanziarie per realizzarli”.

Ed all’interno dei progetti un ruolo prioritario è assegnato al tema dell’innovazione e dello sviluppo tecnologico a cui indirizziamo circa un milione all’anno considerando i processi operativi che le aree di intelligence”.

La società può contare inoltre su una forte presenza a livello internazionale, attraverso associazioni di settore e di categoria che le permettono di partecipare a gruppi di lavoro e momenti di confronto con entità estere, nei quali Aeroporto di Bologna cerca di “imparare e di prendere il meglio da realtà più importanti e avanzate, per cavalcare l’onda della tecnologia, mantenendosi all’avanguardia e offrendo delle opportunità ai propri clienti”.

Lo scenario dei prossimi 18-24 mesi

“Le nostre previsioni sul traffico aereo in assenza di gravi instabilità geopolitiche attualmente imprevedibili indicano per i prossimi mesi uno sviluppo equilibrato intorno al 3-3,5% all’anno e quindi in linea con i tassi di crescita del mercato italiano ed europeo.” Risulterà infatti pressoché impossibile mantenere il ritmo serrato degli ultimi 6 anni, “quando l’incremento del traffico è sempre stato doppio o addirittura triplo rispetto alla media nazionale. Un andamento travolgente confermato anche nel 2016, in cui i passeggeri transitati nello scalo bolognese sono aumentati dell’11,5% rispetto al 2015”.

Una continuità di risultati che secondo Ventola “rappresenta un indice di solidità importante perché mostra come la crescita non è occasionale, bensì legata alle potenzialità del territorio e alle attività svolte per la promozione dell’aeroporto”.

In buona sostanza, aggiunge il Ceo, “i fondamentali sono solidi e il territorio si sta attrezzando ulteriormente per migliorare l’offerta come testimonia il progetto della Fabbrica Italiana Contadina (Fico), il parco tematico del cibo italiano voluto da Eataly World che verrà inaugurato nell’autunno 2017 alle porte di Bologna”. Una sorta di “Disneyland del Food che aumenterà ulteriormente l’attrattività di Bologna verso i viaggiatori stranieri e contribuirà a far conoscere la filiera produttiva del nostro paese, promuovendo l’alimentare italiano”.

In assenza di particolari criticità per il traffico, dunque, l’attenzione nei prossimi 18-24 mesi “sarà focalizzata sullo sviluppo del piano investimenti, perché bisogna lavorare molto per offrire un’infrastruttura adeguata ai passeggeri”. La sfida sarà quella di “gestire il traffico in crescita e mantenere o addirittura migliorare leggermente la qualità del servizio a parità di infrastrutture, lavorando sui processi e sulla facilitazione del cliente passeggero”.

Ricavi e margini ancora in crescita nei primi 9 mesi del 2016

Le iniziative sopra evidenziate entreranno a regime nei prossimi anni, ma già da ora gli effetti sono evidenti nei conti in esame.

I primi 9 mesi del 2016 si sono chiusi con ricavi aumentati del 10,3% su base annua a 63,5 milioni grazie al trend positivo registrato sia dai servizi aeronautici (diritti aeroportuali corrisposti da parte di passeggeri, compagnie aeree e operatori aeroportuali), che dai quelli non aeronautici.

I primi in progresso del 10,2% si sono portati a 36,6 milioni, per l’incremento del traffico e delle nuove tariffe in vigore dal 1° gennaio 2016. Nel periodo in esame i passeggeri presso l’Aeroporto sono aumentati a 5.902.233, con un incremento del 12,5%. Si è confermata inoltre la vocazione internazionale dell’Aeroporto, con il 75,1% del traffico rappresentato da passeggeri internazionali, in linea con il dato al 30 settembre 2015.

I ricavi per servizi non aeronautici, pari a 26,9 milioni, hanno registrato una crescita del 10,5% grazie al positivo andamento di tutte le sue componenti, in particolare la gestione parcheggi, subconcessioni retail, servizi ai passeggeri e la gestione delle aree immobiliari.

L’Ebitda è cresciuto a 22,7 milioni (+18,7% a/a) con un’incidenza sui ricavi salita di 2,5 punti al 35,7 per cento. Una dinamica che si è riflessa anche a livello di Ebit, aumentato del 32,3% a 15,1 milioni, e sul Ros, migliorato di 4 punti percentuali al 23,8 per cento.

Il periodo gennaio-settembre si è chiuso con un utile netto di competenza dei soci balzato a oltre 10 milioni, rispetto ai 5,7 milioni del 30 settembre 2015, su cui avevano pesato però oneri non ricorrenti per 2,5 milioni legati al processo di quotazione in Borsa.

Sul fronte patrimoniale, la posizione finanziaria netta ha evidenziato un saldo negativo di 8,6 milioni, a fronte dei 14,6 milioni di liquidità di fine dicembre 2015. Una dinamica che risente in particolare dell’acquisto di obbligazioni ed altri strumenti finanziari per 24,3 milioni, del pagamento della prima tranche dello strumento finanziario partecipativo in Marconi Express per 4 milioni, nonché del pagamento dei dividendi per 6,1 milioni.

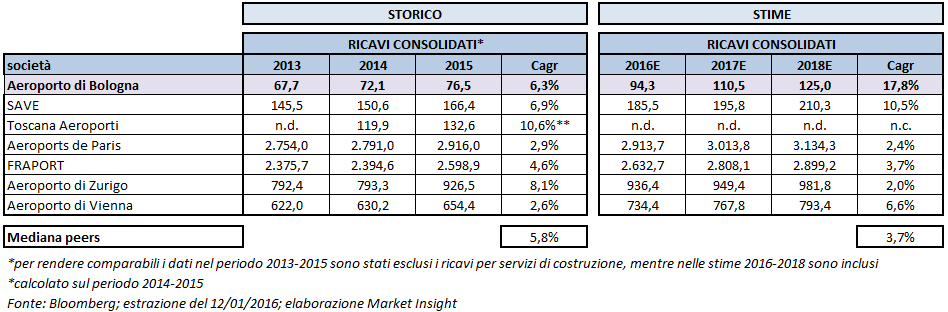

Presentazione delle matrici con i comparable

Nelle tabelle che seguono presentiamo un confronto tra Aeroporto di Bologna ed i suoi principali comparable, sia italiani che internazionali, prendendo in esame i più importanti indicatori reddituali, di struttura e borsistici per il triennio 2013-2015 e per il periodo 2016-2018. Nel primo caso sono stati utilizzati i dati storici e nel secondo le previsioni elaborate dagli analisti e raccolte da Bloomberg.

Per quanto riguarda i peers italiani, l’analisi include Save e Toscana Aeroporti. La prima gestisce il sistema aeroportuale Venezia-Treviso e detiene il 27,65% dell’aeroporto belga di Charleroi e il 40,3% di Aeroporto Valerio Catullo di Verona, società che ha in gestione gli scali di Verona e Brescia. Toscana Aeroporti, invece, gestisce gli aeroporti A. Vespucci di Firenze e G. Galilei di Pisa, ed è nata il 1° giugno 2015 dalla fusione tra AdF e SAT.

Ricavi – Una storia di crescita che batte i competitor sui sei anni di analisi

Confrontando l’evoluzione dei ricavi si nota che nel periodo 2013-2015 la società guidata da Ventola ha realizzato una crescita media annua del 6,3%, circa mezzo punto percentuale al di sopra della mediana dei peers del settore, ferma al 5,8 per cento.

Limitandoci ad osservare le società aeroportuali italiane, il Cagr di Aeroporto di Bologna si è mantenuto lievemente al di sotto di quello di Save, mentre il dato su Toscana Aeroporti non è particolarmente significativo in quanto non sono disponibili i dati del 2013. Un andamento positivo che evidenzia anche la capacità di entrambe le società di incrementare il traffico, e di conseguenza i ricavi, ad un ritmo superiore rispetto al trend di sviluppo del mercato italiano.

Lo scenario delineato dai dati prospettici è persino migliore, in quanto la società bolognese dovrebbe realizzare uno sviluppo medio annuo del 17,8%, di gran lunga superiore alla mediana dei peers (3,7%) e nettamente al di sopra del Cagr stimato per Save, pari al 10,5 per cento.

Una dinamica che verrà agevolata anche dall’ampliamento della capacità del terminal a 10 milioni di passeggeri, oltreché dal rafforzamento e dal prolungamento fino al 2022 della partnership con Ryanair, prima compagnia aerea europea per numero di passeggeri trasportati all’anno, che rappresenta circa il 47% del traffico passeggeri dell’Aeroporto Guglielmo Marconi.

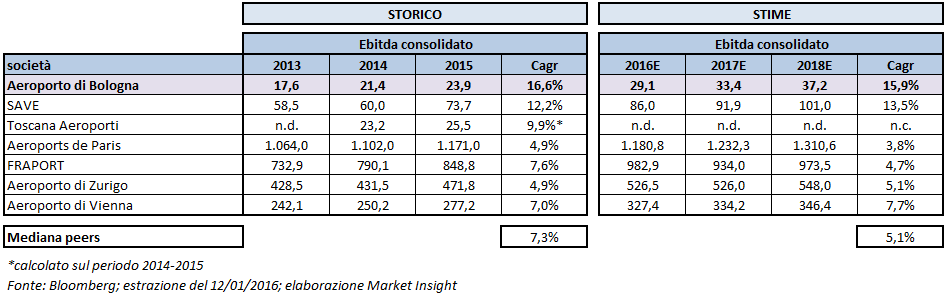

Ebitda – Anche nella redditività AdB supera abbondantemente i peers

Analizzando il trend di crescita dell’Ebitda emerge una netta supremazia di Aeroporto di Bologna, sia per quanto riguarda i dati storici sia per le stime al 2018. Nel triennio 2013-2015 il margine operativo lordo della società emiliana ha registrato un tasso medio annuo di crescita pari al 16,6%, più che doppio rispetto alla mediana dei peers del settore (7,3%), mentre la seconda miglior performance, messa a segno da Save (+12,2%) viene distaccata di oltre 4 punti percentuali.

Un primato che, secondo gli analisti, verrà confermato nel periodo successivo, in cui il Cagr atteso di Aeroporto di Bologna dovrebbe aumentare al 15,9%, incrementando ulteriormente il divario con la mediana dei comparables (in calo al 5,1%) e mantenendo le distanze da Save (13,5%).

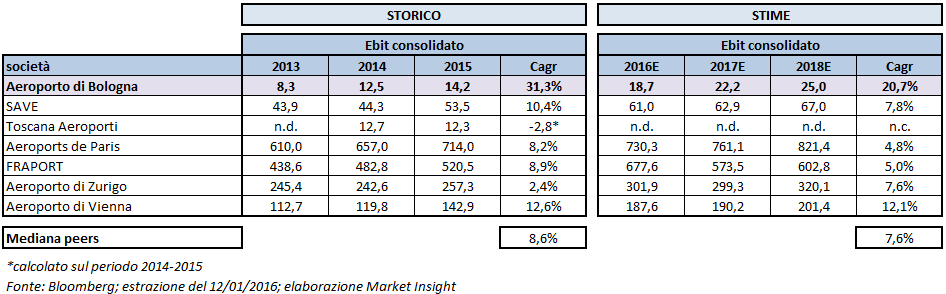

Ebit – Il trend di crescita si conferma il migliore su tutti gli anni

A livello di reddito operativo il confronto decreta una palese superiorità di Aeroporto di Bologna, il cui Ebit nel triennio 2013-2015 è cresciuto mediamente del 31,3 per cento. Un ritmo triplo rispetto a quello mantenuto da Save (+10,4%), e oltre tre volte superiore alla mediana delle società comparabili, ferma all’8,6 per cento.

Uno scenario che dovrebbe essere sostanzialmente confermato nel periodo successivo, in cui gli analisti prevedono per la società emiliana un Cagr al 20,7%, valore irraggiungibile per gli altri operatori del settore.

Multipli – Un premio meritato e in riduzione

Dall’analisi prospettica di Aeroporto di Bologna e dei principali peers del settore, emerge che per il 2016 il titolo tratta a premio sui multipli P/E, EV/Ebitda ed EV/Ebit, rispettivamente del 19,4%, 16,9% e 12,5 per cento.

Viceversa, sempre per l’anno 2016, Aeroporto di Bologna presenta un multiplo EV/Sales al di sotto della mediana dei peers, a sconto del 3,6 per cento.

Il forte trend di crescita che dovrebbe caratterizzare gli indicatori reddituali di Aeroporto di Bologna determina per il 2017 un netto calo dei multipli della società emiliana. Il P/E e l’EV/Ebitda restano a premio sulla mediana dei peers, ma con un margine che si riduce rispettivamente al 6,7% e al 6,4 per cento.

Relativamente al multiplo Ev/Sales, per il 2017 Aeroporto di Bologna tratta a sconto del 21,4% rispetto ai comparables, mentre l’EV/Ebit va sostanzialmente ad allinearsi con quello degli altri operatori del settore.

Sul fronte patrimoniale, la società guidata da Ventola dovrebbe chiudere il 2016 con una cassa netta per 0,3 milioni, mentre nel 2017 gli analisti prevedono un indebitamento contenuto a 4,1 milioni, con un indice Net Debt/Ebitda sostanzialmente in pareggio.

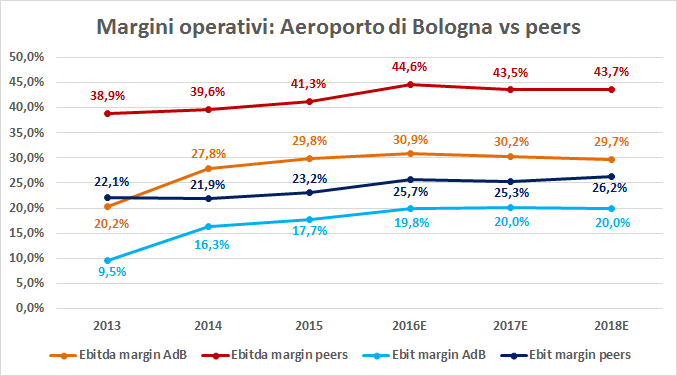

Margini – Il piano di investimenti penalizza gli indicatori reddituali, inferiori ai competitor

Nella tabella sono riportati i principali indicatori di profittabilità operativa della società e dei peers, che evidenziano una marginalità per Aeroporto di Bologna più bassa rispetto alla mediana dei comparables.

Per quanto riguarda l’Ebitda margin, dal 2015 in poi la società emiliana mostra un trend lievemente decrescente, che dovrebbe portare nel 2018 ad un margine del 29,7%, inferiore di 14 punti percentuali rispetto alla mediana dei peers.

Uno scenario sostanzialmente simile quello delineato dall’Ebit margin. Nel triennio 2016-2020, infatti, il Ros di Aeroporto di Bologna è previsto sostanzialmente stabile intorno al 20%, una dinamica che dovrebbe condurre nel 2018 ad una sottoperformance di oltre 6 punti percentuali rispetto alla mediana delle società comparabili.

Analisti – Dopo la sovra-performance suggeriscono di mantenere il titolo in portafoglio

Il mercato ha dimostrato finora di apprezzare Aeroporto di Bologna per la sua capacità di crescere sistematicamente in misura maggiore rispetto alla media del comparto, determinando per la società emiliana una valutazione a premio sui peers grazie ai suoi tassi di sviluppo più elevati.

Per questo motivo tutti gli analisti che seguono il titolo, seppur esigui nel numero, suggeriscono di mantenere in portafoglio le azioni della società, confortati dai risultati positivi dei primi 9 mesi del 2016 e dal rinnovo di importanti partnership strategiche, che delineano uno scenario roseo per gli esercizi futuri.

Ed è per tutto ciò che gli esperti di Banca Imi hanno recentemente elevato il target price da 7,2 euro a 8,6 euro, migliorando la raccomandazione da ‘reduce’ a ‘hold’.

Il nuovo prezzo obiettivo e la revisione al rialzo del giudizio vengono giustificati principalmente dal rinnovo dell’accordo strategico con Ryanair, giunto a fine ottobre 2016, “che non solo ne prolunga la durata dal 2018 al 2022 ma soprattutto modifica significativamente i termini economici del contratto, riducendo il carico degli incentivi pagati al vettore per sviluppare sia il traffico che il network”.

Il nuovo accordo, secondo gli analisti, “avrà notevoli ripercussioni sui conti della società, con risparmi per circa 3 milioni nel 2016, che dovrebbero più che raddoppiare nel 2017 ed incrementarsi di lì in avanti in concomitanza con l’espansione del traffico di Ryanair”.

Una prospettiva che ha spinto gli esperti di Banca Imi a rivedere al rialzo le stime sull’Eps nel periodo 2016-2018 in media del 10,5%, “per tenere conto del minore esborso per incentivi al traffico e della crescita dei passeggeri, attesa in linea o lievemente superiore rispetto alla media del settore, elementi in grado di controbilanciare ampiamente l’effetto negativo di tariffe più contenute”.

Una prospettiva che ha spinto gli esperti di Banca Imi a rivedere al rialzo le stime sull’Eps nel periodo 2016-2018 in media del 10,5%, “per tenere conto del minore esborso per incentivi al traffico e della crescita dei passeggeri, attesa in linea o lievemente superiore rispetto alla media del settore, elementi in grado di controbilanciare ampiamente l’effetto negativo di tariffe più contenute”.

Per gli stessi motivi, anche gli analisti di Intermonte suggeriscono mantenere il titolo in portafoglio, rilanciando la raccomandazione ‘neutral’ e innalzando il target price a 8 euro dai precedenti 7 euro. Gli esperti rimarcano gli effetti positivi attesi dal nuovo accordo con Ryanair e sottolineano inoltre “l’ottimo piazzamento di Aeroporto di Bologna, grazie al posizionamento strategico dello scalo e ad un bacino d’utenza particolarmente dinamico”.

Queste considerazioni, unite alle aspettative di crescita del traffico in linea con il mercato o leggermente superiori (3,5-4%) hanno determinato un innalzamento delle stime sull’Ebitda e sull’Eps per gli esercizi futuri, specialmente da 2017 in poi (Eps +13%) per tenere conto dei minori incentivi pagati a Ryanair.

Gli analisti di Intermonte concludono evidenziando “la solida struttura finanziaria della società, il cui mantenimento potrebbe essere sfruttato in futuro per supportare ulteriormente la crescita o per garantire dividendi più elevati nel lungo termine”.

Borsa – Una lunga sovra-performance con massimo storico

Aeroporto di Bologna ha chiuso la seduta di venerdì 13 gennaio a quota 10,98 euro, realizzando nelle ultime cinque giornate di contrattazioni un rialzo del 3,3 per cento. L’ottava è culminata inoltre con un nuovo massimo intraday a 11,01 euro che ha consentito al titolo di superare il precedente primato di 10,77 euro, stabilito il 20 aprile 2016.

Dall’inizio del 2017 il titolo ha guadagnato circa 11 punti percentuali, sovraperformando sia l’indice del segmento Star, fermo a +3,1%, sia il Ftse Italia Prodotti e Servizi Industriali, che ha realizzato un modesto +1,4 per cento.

I conti dei 9 mesi, pubblicati il 14 novembre scorso, hanno impresso ad Aeroporto di Bologna un’accelerazione determinante, consentendogli di passare da 8,8 euro all’attuale valutazione di 10,98 euro, con un progresso del 24,6 per cento.

Analizzando l’andamento del titolo nel corso del 2016, si nota come le quotazioni siano passate da 5,98 euro a 9,9 euro, con un incremento del 65 per cento. Una performance impressionante se confrontata con quelle messe a segno nello stesso periodo dal Ftse Italia Star (+4,2%) e dall’indice di riferimento settoriale (+6,5%).

Estendendo il confronto dal giorno della quotazione di Aeroporto di Bologna (14 luglio 2015) ad oggi la sovraperformance del titolo appare ancora più netta: il prezzo della società emiliana è aumentato dell’88,2%, mentre l’indice del paniere Star e il Ftse Italia Prodotti e Servizi Industriali sono cresciuti rispettivamente del 13% e del 4,8 per cento.

Il mercato ha dunque dimostrato di apprezzare il percorso di maturazione, evidenziato anche dall’evoluzione degli aggregati economici, che ha contraddistinto Aeroporto di Bologna negli ultimi anni, in cui la società si è dimostrata in grado di crescere sistematicamente in misura maggiore rispetto alla media del comparto.