La multinazionale delle costruzioni romana intende ampliare ulteriormente la sua esposizione agli Usa se Trump adotterà effettivamente le politiche di rilancio delle infrastrutture.

E quanto ha dichiarato alla stampa Massimo Ferrari, General Manager Corporate & Finance Group Cfo di Salini Impregilo. Il top manager non esclude ulteriori possibili acquisizioni in Usa e persino la quotazione del business nel Paese americano.

Un Paese dove, con l’acquisizione di Lane, la quota delle sales negli States dovrebbe esser salita al 24%, dal 1% del 2015 e nel medio termine potrebbe raggiungere il 30% del totale (2019 come da business plan). Il mercato Americano è diventato il principale mercato di Salini Impregilo. Qui la crescita è attesa soprattutto nel settore delle grandi opere, mentre nei piccoli progetti ora Salini opera tramite Asphalt Roads and Material di Virginia Beach, recente acquisizione. Massimo Ferrari però non esclude in questo contesto ulteriori operarazioni di M&A per rafforzare le competenze.

Ma gli Usa potrebbero fare da trampolino per ulteriori espansioni in Canada e Australia.

Commento

Visto le dichiarazioni di Trump, che vuole intervenire in maniera sostanziosa a supporto del settore costruzioni e infrastutture lanciato diversi grossi progetti, ulteriori acquisizioni negli Usa dovrebbero rafforzare i conti del gruppo italiano.

Da Bloomberg si evince che di 9 analisti che seguono il gruppo, 6 hanno raccomandazione buy e solo 3 sono hold. Il target price medio è 3,49 euro, con un rendimento potenziale del 12,9 per cento.

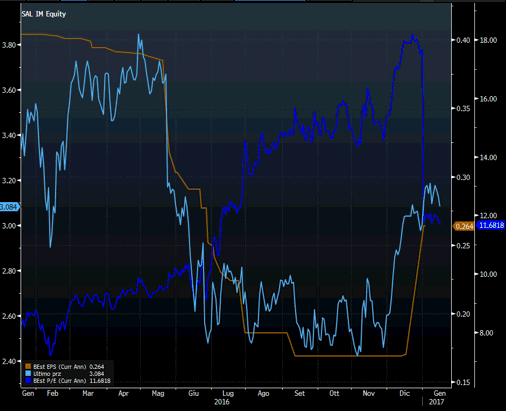

Sui multipli di mercato il titolo appare ancora a sconto sul P/E 2017 a 11,7 volte, nonostante il recupero avviato dal titolo da fine novembre 2016 (circa 30%). Più o meno nello stesso periodo infatti gli analisti hanno alzato le stime sull’eps 2017 (linea marrone nel grafico sotto), passato da 0,17 a 0,26 euro (+52%), sgonfiando così il P/E stimato per quest’anno (linea blu). Il rialzo del prezzo (linea azzurra) infatti è stato minore della revisione positiva dell’Eps. Anche sull’Ev/Ebitda 2017 il titolo tratta a sconto a 4,5 volte contro 7,6 dei competitors (vedi articolo: Impiantistica – I multipli del settore).