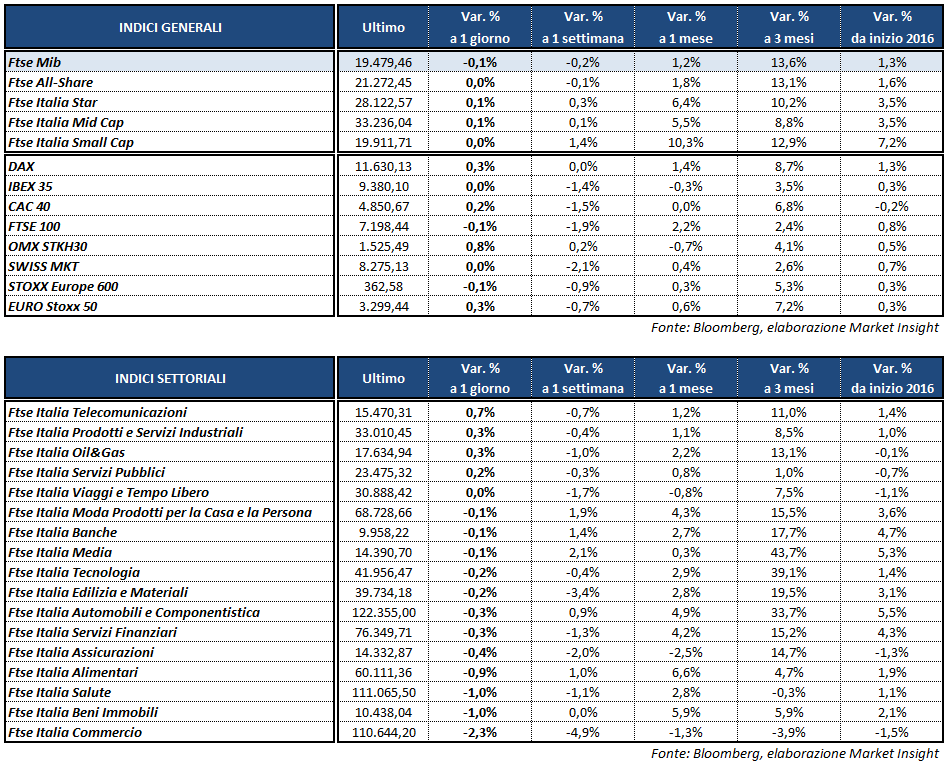

I principali listini europei archiviano sulla parità una seduta incolore, in attesa dell’insediamento di Donald Trump alla Casa Bianca e del suo discorso, anche se è probabile che non emergano novità significative rispetto alle ultime uscite del tycoon.

Il Ftse Mib di Milano termina sostanzialmente flat (-0,1%) a 19.479 punti. Poco mossi anche il Ftse 100 di Londra (-0,1%) e l’Ibex 35 di Madrid, invariato, mentre il Dax di Francoforte e il Cac 40 di Parigi chiudono rispettivamente a +0,3% e +0,2 per cento. A Wall Street, dopo due ore e mezza di contrattazioni, gli indici principali scambiano in rialzo di circa mezzo punto percentuale.

Pochi spunti dall’agenda macroeconomica odierna, dove spicca la crescita del Pil cinese lievemente sopra le attese nel quarto trimestre (+6,8%). In Germania l’indice dei prezzi alla produzione ha registrato a dicembre un aumento dello 0,4% su base mensile e dell’1% su base annua, in linea con le stime. Deludenti i dati sulle vendite al dettaglio in nel Regno Unito.

Sul mercato valutario il cambio euro/dollaro risale a 1,068, mentre l’USD/JPY si stabilizza poco sopra quota 115, in attesa delle parole di Trump che potrebbero aumentare la volatilità sul Forex.

Fra le materie prime, il petrolio accelera con Brent e Wti in rialzo di oltre due punti percentuali rispettivamente a 55,5 e 53,3 dollari al barile. A spingere le quotazioni del greggio contribuisce l’incremento della domanda cinese di petrolio nel mese di dicembre (+3,4% a/a) a 52,8 milioni di tonnellate. Nel 2016 invece la domanda è aumentata del 5,6% a 578 milioni di tonnellate.

Vendite sull’obbligazionario, dove il rendimento del Btp attesta in area 2%, dopo essere sceso in mattinata fino a 1,94 per cento. Poco mosso lo spread con il Bund, intorno a 159 basis point.

A Piazza Affari la migliore di giornata è BPER (+1,4%), che cercherà di chiudere l’acquisto di Carife, la quarta Good Bank ancora controllata dal Fondo di Risoluzione, entro la fine del mese. Positive anche INTESA (+0,5%) e BANCO BPM (+0,7%) mentre chiudono in calo UBI (-2,2%) e UNICREDIT (-1,5%) nella seduta precedente il raggruppamento in rapporto di un’azione ogni dieci.

Nel frattempo MPS ha iniziato le attività propedeutiche alle emissioni di bond sotto la garanzia statale, che porteranno l’istituto ad emettere fino a 15 miliardi di obbligazioni per rafforzare la propria liquidità.

Le vendite investono YOOX (-3,7%), su cui incidono le deboli stime sui dati del quarto trimestre e la decisione di Sarah Rutson, vicepresidente degli acquisti a livello globale, di lasciare l’incarico.

Chiude poco mossa FCA (+0,3%) su cui S&P ha confermato il rating di lungo termine (pari a BB) e quello di breve termine (B), con outlook stabile. L’agenzia americana ha spiegato che anche se un eventuale multa potrebbe essere “notevole”, Fca “ha un margine di manovra nelle sue misure di leverage” e che l’azienda “ha ampia liquidità a disposizione, se necessario”.

Variazione limitata anche per MEDIASET (-0,2%), con il vice presidente e Ad, Pier Silvio Berlusconi, che ha smentito tutte le ipotesi circolate negli ultimi giorni, lasciando le “vie legali” come unica soluzione per uscire dall’impasse con Vivendi.

Fuori dal paniere principale vola FINCANTIERI (+7,1%) che ha firmato un memorandum of agreement con il gruppo statunitense Carnival Corporation per la costruzione di due nuove navi da crociera, del valore complessivo di oltre 1 miliardo di euro, destinate ai brand Holland America Line (HAL) e Princess Cruises.