In attesa della presentazione dei risultati del quarto trimestre 2016 delle società del comparto oil&gas vi proponiamo una matrice per il monitoraggio dei titoli che lo compongono. I risultati di fine anno infatti rappresentano un momento delicato e importante, che per alcuni titoli potrebbe fungere da catalyst di mercato.

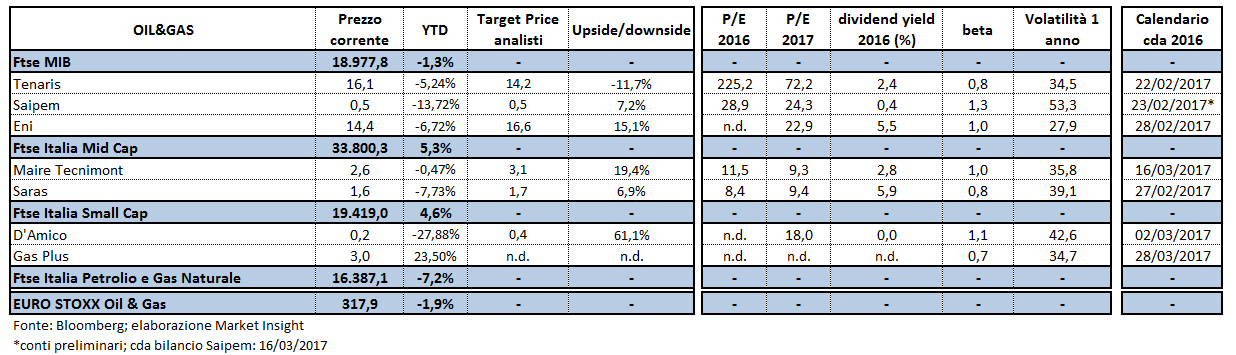

Eni presenterà i risultati il 28 febbraio. Il gruppo, sulla base dei target degli analisti (fonte Bloomberg), ha un potenziale di rivalutazione del 15,1%, il dividendo 2016 stimato è di 0,8 euro, con un rendimento del 5,5 per cento. Sui multipli il titolo appare caro con P/E 2017 a circa 23 volte, superiore alla mediana dei competitors a poco più di 12 volte gli utili (vedi articolo: oil&gas: i multipli di settore).

Eni presenterà i risultati il 28 febbraio. Il gruppo, sulla base dei target degli analisti (fonte Bloomberg), ha un potenziale di rivalutazione del 15,1%, il dividendo 2016 stimato è di 0,8 euro, con un rendimento del 5,5 per cento. Sui multipli il titolo appare caro con P/E 2017 a circa 23 volte, superiore alla mediana dei competitors a poco più di 12 volte gli utili (vedi articolo: oil&gas: i multipli di settore).

Nel breve periodo, l’attenzione degli operatori, a nostro avviso, non sarà tanto focalizzata sui dati del quarto trimestre, a meno di risultati molto peggiori o migliori delle attese. A fungere da catalyst per il titolo potrebbe essere soprattutto l’aggiornamento del business plan (1° marzo) e la conferma o meno di Descalzi al vertice della società (13 aprile). Evidenziamo che tra le big cap Eni è stata la meno volatile negli ultimi 12 mesi.

Saipem pubblicherà i risultati preliminari domani 23 febbraio. La società da inizio hanno a perso oltre 13,72%, probabilmente perché il mercato si aspetta ancora un trimestre debole. Nonostante il calo in Borsa Ytd il titolo rimane a premio sul P/E 2017 a 24,3 volte, contro una mediana dei peers di 19,13 volte e le 19 volte di Technip, principale competitor. Gli analisti hanno come target price medio 0,5 euro con una rivalutazione potenziale di circa 7,2 per cento. Il mercato stima un dividendo dello 0,4 per cento. Il titolo sembra aver già scontato in parte l’attesa debolezza del quarto trimestre e l’attenzione degli operatori sarà probabilmente su eventuali modifiche della guidance 2017. Il prezzo del petrolio in area 55 dollari ha infatti ridato fiato alle oil majors che possono assicurarsi il break even, ma non sufficiente per far ripartire un ciclo robusto delle capex e tornare ai picchi del mercato.

Tenaris da inizio anno ha perso il 5,2% ma negli ultimi mesi ha segnato una performance borsistica importante. Il titolo è nettamente a premio rispetto ai peers con un P/E 2017 a 72,2 volte. La società pubblicherà oggi in serata i risultati del quarto trimestre. Il management si attende nel quarto trimestre 2016 una ripresa di ricavi e margini guidati dalla ripresa della domanda in Nord America e Medio Oriente. L’attenzione degli operatori sarà proprio sul raggiungimento di tali target.

Tra le mid cap a godere del maggior potenziale di rivalutazione è Maire Tecnimont (+19,4%) con target price medio a 3,1 euro. Il titolo inoltre risulta a forte sconto sui multipli.

Saras pubblica i risultati il 27 febbraio. I prezzi dell’azione sono in calo del 7,7% ytd e il target price è a 1,7 euro (+6,9% di upside). Per il titolo molto probabilmente i market mover saranno la cedola proposta dal cda e la guidance 2017 in uno scenario non così semplice qual è quello attuale coi prezzi del petrolio in netto incremento. Il target price medio è a 1,7 euro.

Per quanto riguarda le small cap, d’Amico gode di un upside poteziale sulle stime degli analisti molto interessante (+61%). Sul titolo però ci sarà da capire meglio l’entità dell’aumento di capitale che ha provocato la performance negativa da inizio anno.