Chiusura di settimana in calo per le borse europee su cui torna a pesare l’incertezza politica con l’avvicinarsi delle elezioni in Olanda e soprattutto in Francia. Andamento in territorio negativo anche per Wall Street, con gli indici americani che sembrano tirare parzialmente il freno dopo la serie ininterrotta di record delle ultime sedute.

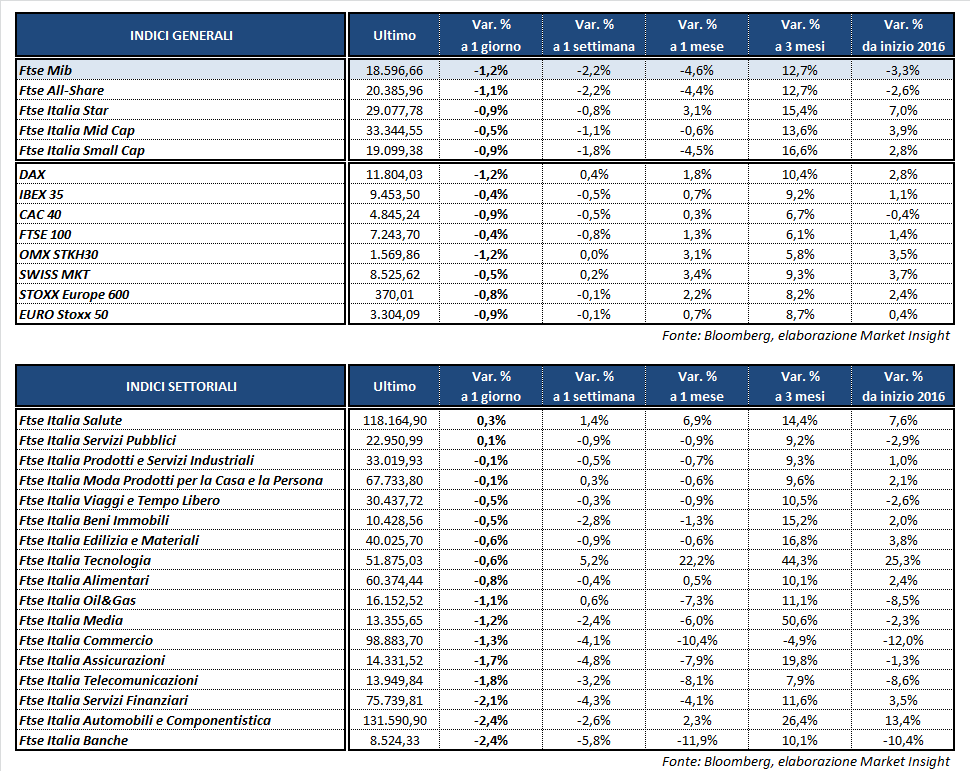

Vendite diffuse su Milano, con il Ftse Mib che termina le contrattazioni in calo dell’1,2% a 18.597 punti. In ribasso anche il Dax di Francoforte (-1,2%), il Cac 40 di Parigi (-0,9%), il Ftse 100 di Londra (-0,4%) e l’Ibex 35 di Madrid (-0,4%).

Sul fronte macro, l’Istat ha diffuso i dati relativi agli ordini industriali di dicembre e alla fiducia di imprese e consumatori a febbraio. I primi sono cresciuti del 2,8% rispetto a novembre, registrando il terzo incremento mensile consecutivo per una crescita congiunturale nel quarto trimestre pari all’1,7 per cento.

L’indice sulla fiducia dei consumatori è tuttavia diminuito a 106,6 punti dai 108,6 di gennaio, (consensus 108,7 punti). Positivo invece il dato relativo alle sole imprese manifatturiere, salito a 106,3 punti dai 105 del mese precedente, oltre le attese degli analisti (104,6).

Si attende in serata inoltre la decisione di Moody’s sulla revisione del merito di credito di Germania, Austria e Grecia. Su quest’ultima si esprimerà anche Fitch.

Sull’obbligazionario, resta sotto pressione lo spread Btp-Bund in area 200 punti base, con il rendimento del decennale italiano al 2,19 per cento.

Intanto sul mercato delle valute, l’EUR/USD viaggia a 1,058 dopo aver scollinato oltre quota 1,06, mentre continua il rialzo dello yen, tradizionale bene rifugio, con l’USD/JPY a 112,2 e l’EUR/JPY a 118,8.

Tra le materie prime, flessione del petrolio con il Brent (-0,9%) a 56,1 dollari e il Wti (-0,8%) a 54 dollari, in attesa dei dati settimanali Baker Hughes sugli impianti di trivellazione in Nord America.

Tornando a Piazza Affari, crolla SAIPEM (-6,8%) dopo i dati preliminari del 2016. Il mercato non ha gradito le prospettive sui prossimi anni, poiché il portafoglio ordini appare scarno soprattutto a partire dal 2018 e gli investimenti nel settore sono molto bassi. Inoltre la guidance 2016 è stata centrata solo parzialmente essendo il fatturato al di sotto della stessa.

Risultati preliminari che premiano invece LEONARDO (+3,8%) che oltre i conti 2016, sopra le attese degli analisti sia in termini di Ebitda che indebitamento finanziario netto, ha presentato anche il Piano Industriale 2017-2021. Resistono sopra la parità anche ENEL (+0,7%), A2A (+0,6%) e RECORDATI (+0,4%).

Vendite sui bancari e in particolare su BANCO BPM (-6,7%) e INTESA (-2,3%). Giù UNICREDIT (-2,3%) il cui aumento di capitale ha fatto il pieno di adesioni dai soci con il diritto di opzione raggiungendo il 99,8% delle nuove azioni sottoscritte al prezzo di 8,09 euro.

In calo anche MEDIASET (-1,3%) dopo i dati negativi del quarto trimestre di Mediaset España e la notizia che i vertici di Vivendi sono indagati dalla Procura di Milano per ipotesi di aggiotaggio nell’ambito della scalata al Biscione. Scende di riflesso anche TELECOM ITALIA (-1,7%).

Male l’automotive, con FCA (-3,2%), FERRARI (-1,5%) e BREMBO (-2,3%). Fuori dal paniere principale, infine, acquisti su SALINI (+5%) dopo i risultati preconsuntivi 2016.