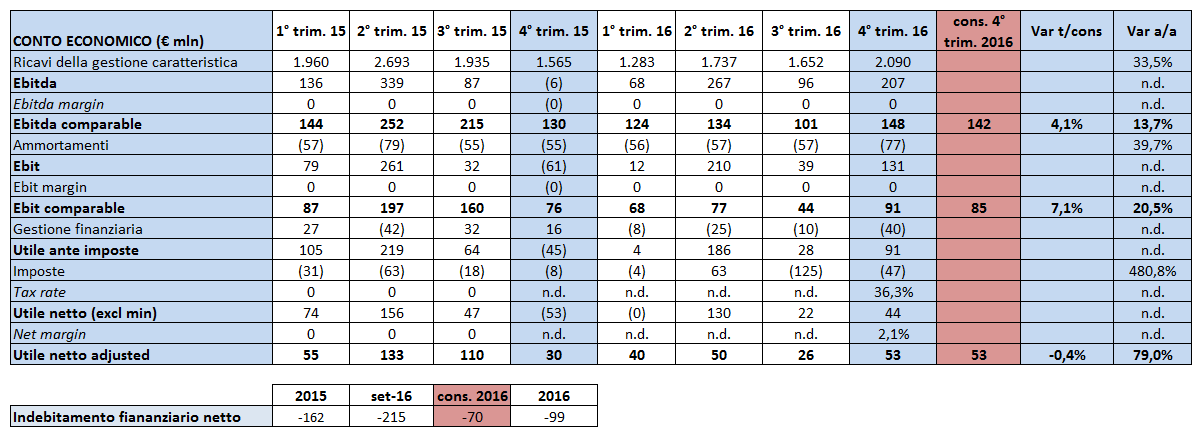

Saras chiude il quarto trimestre 2016 con i principali aggregati economici in netto miglioramento sul pari periodo dello scorso anno. I ricavi a 2.090 milioni sono risultati in aumento del 33,5% a/a, l’Ebitda comparable, a 148 milioni, ha realizzato una crescita del 13,7% a/a ed è maggiore del 4,1% rispetto al consensus. L’Ebit comparable è in rialzo del 20,5% a 91 milioni. La posizione finanziaria netta ha chiuso a 99 milioni molto meglio delle attese del mercato. Il titolo tratta a multipli bassi ed a sconto sui peers e oggi vola in borsa (+5,1%)

Saras archivia il quarto trimestre 2016 in forte progresso a/a, come atteso dal mercato. I ricavi della gestione caratteristica sono stati pari a 2.090 milioni (+33,5%), principalmente a causa dell’aumento delle quotazioni dei prodotti superiori che hanno permesso performance migliori al segmento della raffinazione. Nello specifico, la benzina ha fatto segnare un prezzo medio di 504 usd/ton nel quarto trimestre del 2016 (contro 464 usd/ton del pari periodo 2015, +8,6% a/a), ed il diesel ha avuto quotazioni medie pari a 450 usd/ton (rispetto a 406 usd/ton dello scorso anno, +10,8% a/a).

Saras archivia il quarto trimestre 2016 in forte progresso a/a, come atteso dal mercato. I ricavi della gestione caratteristica sono stati pari a 2.090 milioni (+33,5%), principalmente a causa dell’aumento delle quotazioni dei prodotti superiori che hanno permesso performance migliori al segmento della raffinazione. Nello specifico, la benzina ha fatto segnare un prezzo medio di 504 usd/ton nel quarto trimestre del 2016 (contro 464 usd/ton del pari periodo 2015, +8,6% a/a), ed il diesel ha avuto quotazioni medie pari a 450 usd/ton (rispetto a 406 usd/ton dello scorso anno, +10,8% a/a).

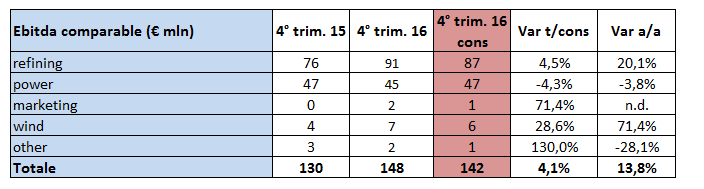

L’Ebitda comparable ammonta a 148 milioni, in aumento del 13,7% a/a (+4,1% t/cons). Dinamica legata principalmente ai risultati superiori nel segmento Raffinazione che, in un contesto di margini positivi, ha potuto beneficiare anche della vendita di prodotti finiti, precedentemente accantonati nel terzo trimestre, con l’obiettivo di essere valorizzati con margini più elevati nel quarto trimestre. Margini di raffinazione che nel trimestre sono stati pari a 7,5 usd vs 6,6 usd. L’Ebit comparable si è fermato a 91 milioni (+7,1% t/cons; +20,5% a/a). L’utile netto adjusted è pari a 53 milioni.

Se scomponiamo l’Ebitda comparable per unità di business notiamo che fatta eccezione del business del power, i risultati delle diverse divisioni sono stati migliori rispetto alle attese degli analisti, e a/a.

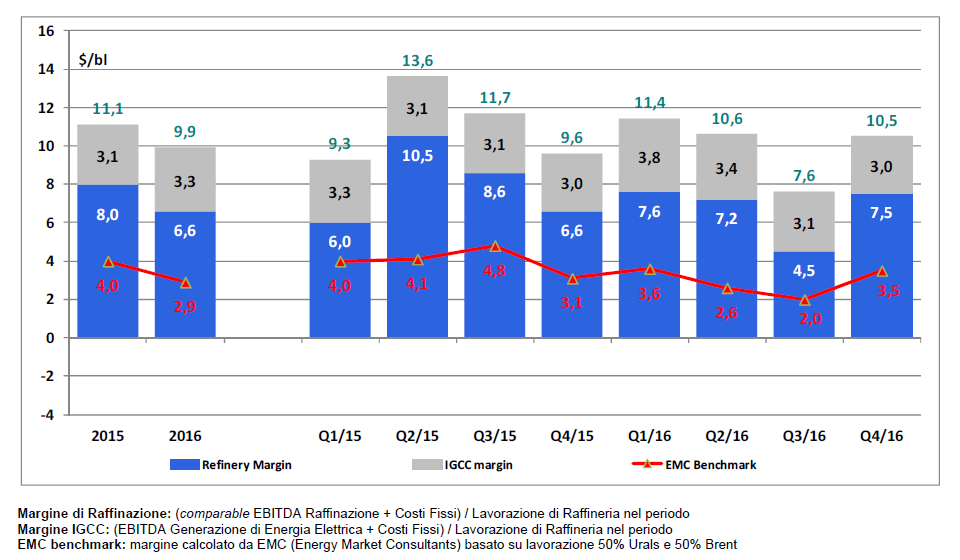

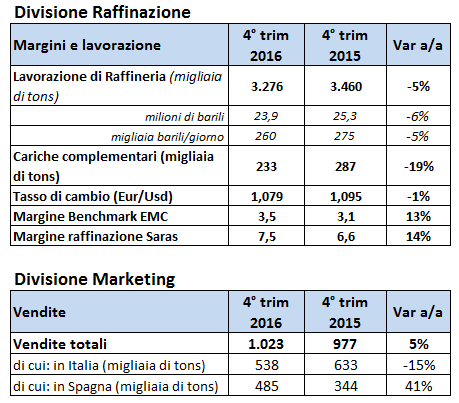

Per quanto concerne il core business della raffinazione, l’Ebitda comparable nel trimestre è cresciuto a 91 milioni (+20,1% a/a; +4,5% t/cons). Il periodo è stato caratterizzato da un rafforzamento dei crack spreads del diesel e dell’olio combustibile. Per contro, si è indebolito il crack spread della benzina. Inoltre, le quotazioni del greggio sono incrementate, con il corrispondente aumento del costo dei “consumi e perdite”. Tale combinazione di fattori ha dato luogo ad un margine di riferimento Emc Benchmark pari a 3,5 $/bl (contro 3,1 $/bl nel medesimo periodo dello scorso esercizio). Non si riscontrano, invece, effetti apprezzabili per quanto concerne il cambio eur/usd, rimasto a livelli simili nei due periodi a confronto.

Per quanto concerne il core business della raffinazione, l’Ebitda comparable nel trimestre è cresciuto a 91 milioni (+20,1% a/a; +4,5% t/cons). Il periodo è stato caratterizzato da un rafforzamento dei crack spreads del diesel e dell’olio combustibile. Per contro, si è indebolito il crack spread della benzina. Inoltre, le quotazioni del greggio sono incrementate, con il corrispondente aumento del costo dei “consumi e perdite”. Tale combinazione di fattori ha dato luogo ad un margine di riferimento Emc Benchmark pari a 3,5 $/bl (contro 3,1 $/bl nel medesimo periodo dello scorso esercizio). Non si riscontrano, invece, effetti apprezzabili per quanto concerne il cambio eur/usd, rimasto a livelli simili nei due periodi a confronto.

Il quarto trimestre 2015 inoltre aveva avuto manutenzioni agli impianti piuttosto pesanti, infatti l’esecuzione delle attività produttive in questo trimestre ha dato luogo ad un Ebitda superiore di circa 20 milioni, rispetto a quello realizzato nel quarto trimestre del 2015, nonostante la fermata non programmata del “CCR”.

Il quarto trimestre 2015 inoltre aveva avuto manutenzioni agli impianti piuttosto pesanti, infatti l’esecuzione delle attività produttive in questo trimestre ha dato luogo ad un Ebitda superiore di circa 20 milioni, rispetto a quello realizzato nel quarto trimestre del 2015, nonostante la fermata non programmata del “CCR”.

La divisione della generazione di energia invece ha realizzato un’Ebitda comparable pari a 45 milioni (-3,8% a/a; -4,3% t/cons). La decrescita è frutto della flessione della tariffa CIP6/92 (-15%). La divisione Marketing fissa a 2 milioni l’Ebitda comparable in calo del 28,1% rispetto al pari periodo ma migliore delle attese del 130 per cento.

La divisione della generazione di energia invece ha realizzato un’Ebitda comparable pari a 45 milioni (-3,8% a/a; -4,3% t/cons). La decrescita è frutto della flessione della tariffa CIP6/92 (-15%). La divisione Marketing fissa a 2 milioni l’Ebitda comparable in calo del 28,1% rispetto al pari periodo ma migliore delle attese del 130 per cento.

La Posizione Finanziaria Netta al 31 dicembre 2016 è risultata positiva e pari a 99 milioni (contro 162 milioni al 31 dicembre 2015). La generazione di cassa proveniente dalla gestione operativa, robusta anche nell’esercizio 2016, è stata utilizzata per gli investimenti effettuati nel corso dell’anno, il pagamento dei dividendi distribuiti nel maggio 2016, le variazioni del capitale circolante e le imposte. Si ricorda infine che nel secondo, terzo e quarto trimestre, sono stati effettuati pagamenti relativi al grezzo acquistato dall’Iran nel 2012.

Il cda ha proposto un dividendo pari a 0,10 euro per azione, corrispondente a circa il 55% dell’Utile Netto adjusted, in linea con la policy aziendale, e pari ad un “dividend yield” di circa il 6,4% rispetto agli attuali corsi del titolo.