La banca chiude il “miglior anno di sempre” grazie ad un modello di business “diversificato e sostenibile” come testimonia lo sviluppo di asset e ricavi messo a segno sin dalla sua nascita. Sostenibilità evidenziata pure in questo inizio del 2017 proprio perché il business del risparmio gestito si trova al centro di due mega-trend estremamente favorevoli: la crescente domanda di consulenza evoluta e l’accelerazione nella digitalizzazione di un Paese dove lo stock del risparmio delle famiglie è secondo solo al Giappone e continua a crescere.

- Alessandro Foti, Ceo di Fineco, delinea le priorità strategiche

- “Lo scenario è eccellente e noi continueremo a crescere”

- Un modello di business diversificato e sostenibile

- L’attività bancaria ‘tradizionale’

- Lo sviluppo atteso nel lending

- Il risparmio gestito – La banca diretta multicanale

- Il risparmio gestito – Focus sulla crescita organica

- I mega-trend che caratterizzano il business del risparmio gestito

- Lo scenario macro e la domanda di consulenza qualificata

- I risultati 2016 – Il miglior anno di sempre

- Le proiezioni sul 2017

- Analisti – L’indicazione d’acquisto resta dominante

- Borsa – Dai fondamentali il supporto a sovra-performance di medio-lungo

- Criticità – Dai fattori esogeni ai temi della controllante

Fineco archivia un 2016 da primato e si appresta ad affrontare il nuovo anno in uno scenario che si conferma decisamente positivo.

Scenario caratterizzato da due mega-trend estremamente favorevoli: la crescente domanda di consulenza evoluta e l’accelerazione nella digitalizzazione di un Paese dove lo stock del risparmio delle famiglie continua a crescere e, come già scritto, è secondo solo al Giappone.

E la Banca multicanale del gruppo Unicredit potrà sfruttare al meglio queste opportunità in quanto, come ricorda Alessandro Foti, Ceo di Fineco, “siamo nati e ci siamo strutturati per dare risposte ad una domanda, quella di consulenza finanziaria, che si sta sempre più affermando”.

Domanda a cui “siamo in grado di dare risposte efficaci ed immediate” grazie a un modello di business che integra i servizi di banking, credit, investing e brokerage, e che “si propone al cliente attraverso un approccio multicanale: non solo sfruttando la propria rete di consulenti finanziari, tra le maggiori in Italia, ma anche attraverso una piattaforma avanzata, tramite la quale Fineco offre in maniera integrata i propri servizi”

Una macchina che ora potrà disporre di nuovi strumenti per accrescere ulteriormente la propria operatività. La banca ha infatti messo sul trampolino di lancio anche una serie di iniziative per aumentare e diversificare gli attivi fruttiferi ponendo l’accento su tre temi.

In primo luogo, come ricordano a Fineco, “svilupperemo i fidi con pegno rotativo, prestiti garantiti da asset quali titoli quotati o fondi tramite una piattaforma evoluta che ci consentirà di rendere ancora più profittevole un business già interessante, mantenendo rischi contenuti come molto contenuto sarà pure l’assorbimento del capitale”.

Un’altra direttrice di crescita sarà rappresentata dai prestiti personali, compresi fra 5 e 30mila euro, erogabili alla base clienti tradizionale. Un veicolo dalle grandi potenzialità e con rischi contenuti anche se caratterizzato da una redditività decisamente elevata.

Il terzo asse di sviluppo è quello dei mutui. Anche in questo caso, completa il Ceo di Fineco, “il potenziale è decisamente importante, la redditività elevata ed il livello di rischio contenuto come contenuto sarà l’assorbimento di capitale”.

Alessandro Foti, Ceo di Fineco, delinea le priorità strategiche

“Cogliere le opportunità di uno scenario particolarmente favorevole e proseguire nello sviluppo di ricavi e redditività grazie ad un modello di business diversificato e sostenibile”.

Sono queste, come ricorda Alessandro Foti, Ceo di Fineco, “le priorità strategiche cui ci stiamo dedicando per riprodurre nel tempo quei tassi di sviluppo grazie ai quali anche il 2016 si è dimostrato il miglior bilancio di sempre”.

Risultati di grande valenza e conseguiti, precisa Foti, “grazie al combinato dispiegarsi di alcune componenti strutturali, a partire dai due mega-trend che contraddistinguono il business del risparmio gestito: la crescente domanda di consulenza evoluta e l’accelerazione nella digitalizzazione di una società dove lo stock del risparmio delle famiglie è secondo solo al Giappone e continua a crescere”.

“Lo scenario è eccellente e noi continueremo a crescere”

L’industria del risparmio gestito si trova quindi ad operare all’interno di un quadro che si conferma decisamente positivo e tale dovrebbe restare per molto tempo.

Scenario al cui interno, puntualizza Foti, “il nostro modello di business risulta particolarmente favorito in quanto siamo nati e ci siamo strutturati per dare risposte ad una domanda che si sta sempre più affermando”.

Un modello che integra le aree di business del banking, del credit dell’investing e del brokerage, e che si propone al cliente attraverso un approccio multicanale: non solo sfruttando la propria rete di consulenti finanziari, tra le maggiori in Italia, ma anche attraverso una piattaforma avanzata, tramite la quale Fineco offre in maniera integrata i propri servizi.

Un modello di business diversificato e sostenibile

In buona sostanza, sottolinea Foti, “abbiamo messo a punto un modello di business sostenibile e redditizio dove la tecnologia e l’efficienza operativa rappresentano i pilastri portanti su cui costruire lo sviluppo di tre aree di business fra loro complementari”.

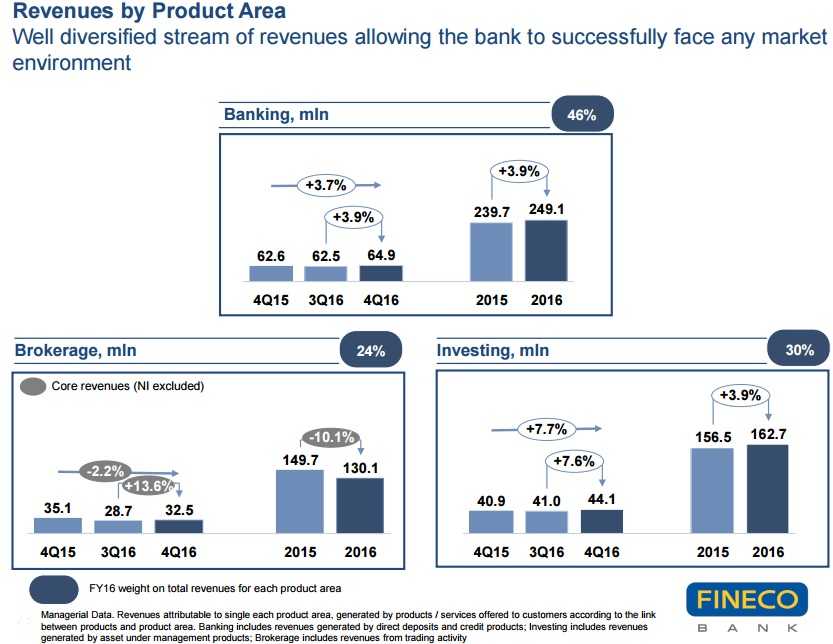

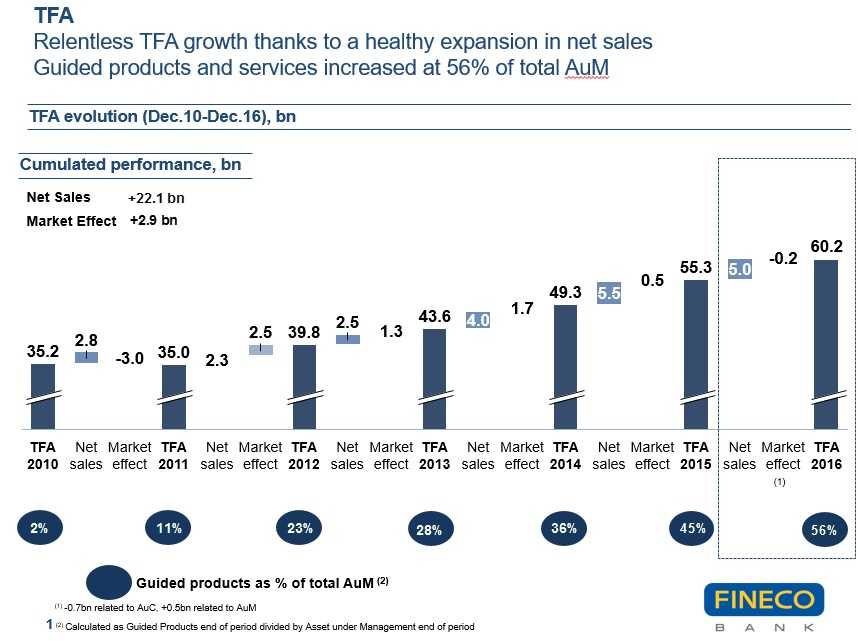

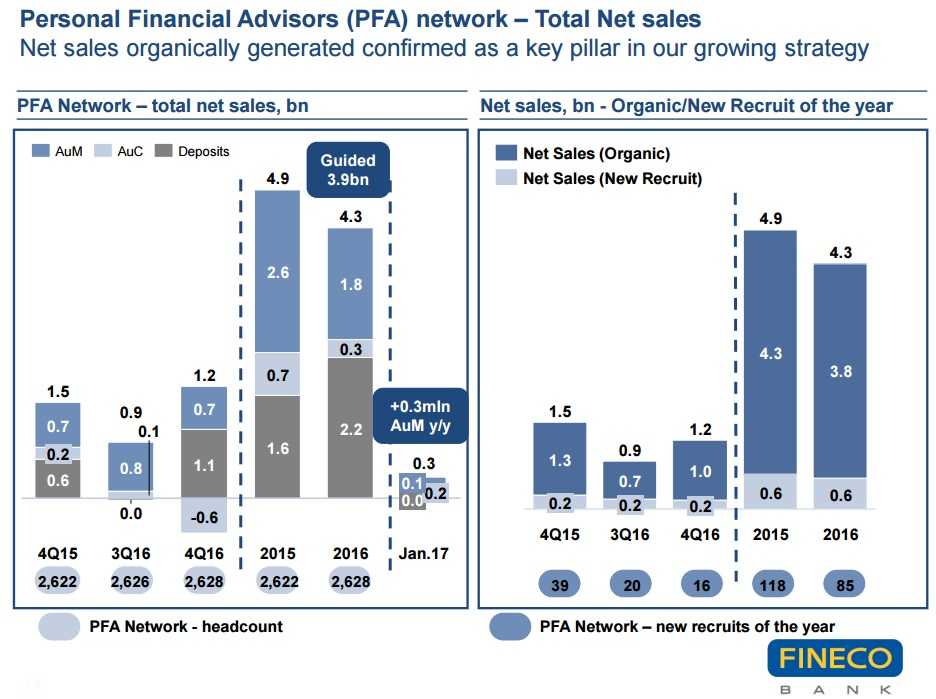

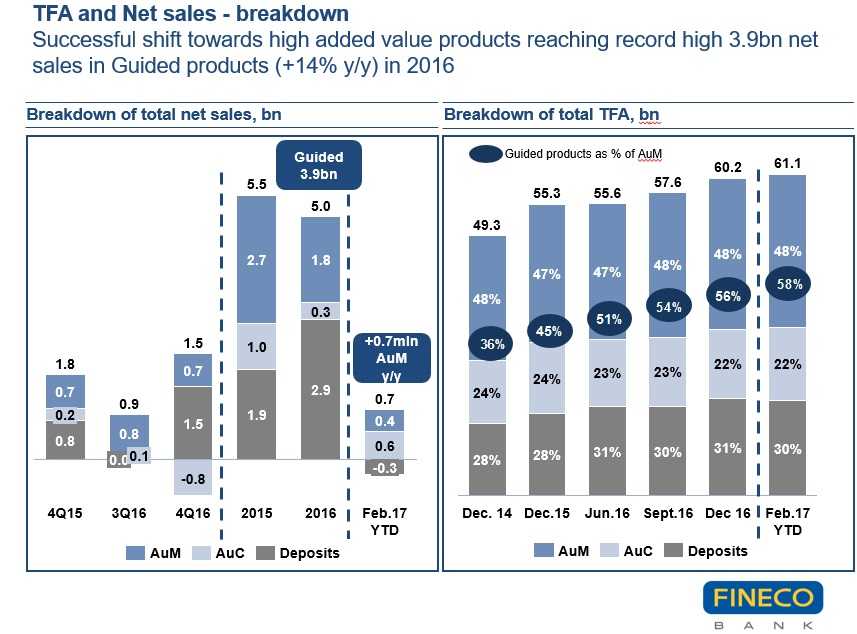

Un modello diversificato poiché, procede il Ceo di Fineco, “da un lato abbiamo la componente del ‘gestito’ ove opera la Rete di circa 2.630 consulenti finanziari”. Una forza d’urto che nel 2016 ha permesso a Fineco di conseguire una raccolta netta di oltre cinque miliardi, di cui più di quattro quinti generati da quella Rete che ha inoltre permesso di ottenere flussi in rialzo del 14% a 3,9 miliardi in Guided Products”.

C’è poi il business della piattaforma di trading ove “siamo leader incontrastati poiché dalle nostre piattaforme transitano circa il 50% degli eseguiti della clientela retail in Italia. Leadership garantita dall’eccellenza di uno strumento mantenuto al top dell’efficienza grazie anche alle strategie volte a salvaguardare i vantaggi competitivi cumulati in questi anni. Un business i cui volumi beneficiano di fasi di volatilità dei mercati e quindi contribuiscono a controbilanciare la componente del gestito, che invece tende a soffrire in questi contesti”.

L’attività bancaria ‘tradizionale’

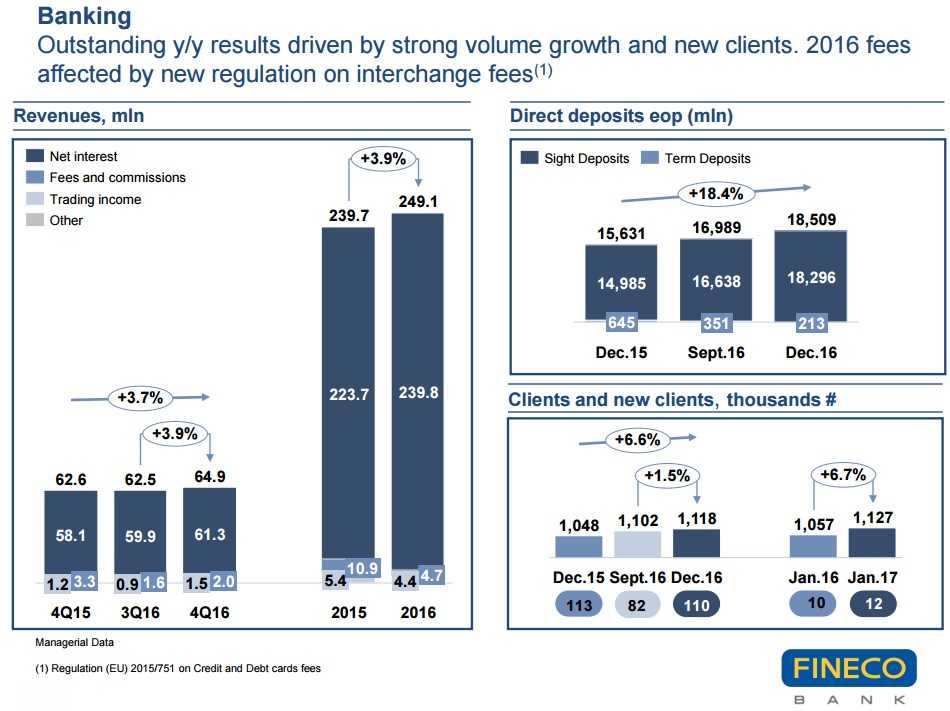

La terza area di business è rappresentata dall’attività bancaria ‘tradizionale’ al cui interno la componente transazionale genera una raccolta importante con costi tendenti allo zero come ricordano al quartier generale della banca milanese.

Un business cui, come rileva il fondatore e Ceo di Fineco, “sono abbinati impieghi il cui sviluppo e la cui redditività registreranno un significativo incremento e ridurranno progressivamente gli investimenti finanziari. E naturalmente anche l’incidenza sulla redditività ed il peso relativo dell’investimento nei bond Unicredit”.

Un percorso in divenire, che troverà pieno sviluppo nei prossimi anni e a cui daranno un contributo anche le altre due divisioni sopra delineate.

Lo sviluppo atteso nel lending

Più in particolare, specifica Foti, “entro aprile daremo forza ai fidi con pegno rotativo, ossia prestiti garantiti da asset quali titoli quotati o fondi tramite una piattaforma evoluta che ci consentirà di rendere ancora più profittevole un business con rischi contenuti”.

Un’altra direttrice di crescita sarà rappresentata dai prestiti personali, compresi fra 5 e 30mila euro, erogabili alla nostra base clienti tradizionale. Un veicolo dalle grandi potenzialità e con rischi contenuti anche se caratterizzato da una redditività decisamente elevata, come sottolineano a Fineco.

Il terzo asse di sviluppo della redditività tramite la crescita degli impieghi come attività bancaria tradizionale è quello dei mutui, finalizzati a soddisfare una domanda crescente dei clienti e a completare l’offerta di servizi della banca. Anche in questo caso, completa il Ceo di Fineco, “il potenziale è decisamente importante, la redditività elevata ed il livello di rischio contenuto come contenuto sarà l’assorbimento di capitale”. Questo anche perché “la crescita sarà controllata e gestita con grande attenzione e prudenza in un quadro di massima efficienza”.

Il risparmio gestito – La banca diretta multicanale

I progetti di crescita riservano poi un ruolo di grande valenza al risparmio gestito,“ove si concretizza la sintesi tra la capacità di soddisfare una domanda crescente di consulenza evoluta ed il ruolo di una tecnologia in grado di soddisfare quel percorso di digitalizzazione che caratterizza il Paese ben oltre le più rosee aspettative”.

Un percorso di crescita da “soddisfare prevalentemente per via organica e cioè tramite lo sviluppo delle masse gestite dalla nostra Rete di consulenti finanziari al servizio di un numero di clienti in costante crescita e oggi superiore a un milione e centomila”. Una crescita confermata dai dati di gennaio 2017, quando i nuovi clienti sono stati quasi 12mila, con un progresso del 13 per cento rispetto allo stesso periodo del 2016.

Il risparmio gestito – Focus sulla crescita organica

La nostra strategia manterrà il focus sulla crescita organica in quanto, precisa Foti, “abbiamo messo a punto un modello efficiente con l’obiettivo di incrementare il numero dei clienti e al contempo sviluppare gli asset e la componente gestita.

Modello grazie al quale acquisire attività transazionale e con essa i primi flussi finanziari su cui poi operare per conquistare masse più consistenti nella componente di risparmio gestito”.

Fineco resterà invece più cauta nel reclutamento di nuovi consulenti, un’attività che andrà a integrare una strategia di crescita prevalentemente organica. La ragione di questo approccio è da individuare nella vision di Fineco rispetto agli sviluppi della propria industria, che è caratterizzata da ottime prospettive di crescita ma dove “nel prossimo futuro e nel medio termine i margini sono destinati ad assottigliarsi e la trasparenza verso la clientela ad aumentare. Tutto questo per una maggiore pressione dei regulator e per il miglioramento della preparazione finanziaria dei clienti”. Ed è appunto in questo scenario che una politica di crescita basata esclusivamente sul reclutamento viene considerata onerosa e non sostenibile nel medio-lungo periodo.

Una serie di fattori che, completa Foti sull’argomento, “renderanno sempre più essenziale il focus sull’efficienza operativa e quindi sullo sviluppo di quella tecnologia con la quale mantenere il vantaggio competitivo per gestire in modo profittevole una realtà ove i cambiamenti saranno importanti e rapidi nel manifestarsi. Il tutto in uno scenario che si conferma decisamente positivo”.

I mega-trend che caratterizzano il business del risparmio gestito

Il settore del risparmio gestito, dettaglia il Ceo di Fineco, “resta e resterà caratterizzato da questi due trend molto forti, digitalizzazione e richiesta di consulenza, che si rafforzano sempre di più e che così facendo modificano sin nel profondo la realtà in cui si sviluppa il business nel nostro Paese”.

Una realtà, prosegue Foti, dove la massa di risparmio delle famiglie, seconda solo al Giappone, supera abbondantemente quel pur abnorme debito pubblico che sta affossandone le speranze di rinascita.

Basti pensare al riguardo che sulla base dei dati più recenti il risparmio delle famiglie italiane nella sola componente finanziaria é quasi il doppio dei 2.300 miliardi di debito pubblico, ma pari a circa tre volte se consideriamo anche gli asset immobiliari in cui storicamente le famiglie italiane hanno investito.

Lo scenario macro e la domanda di consulenza qualificata

Lo stock di risparmio continua quindi a crescere e la sua allocazione richiede conoscenze specifiche anche perché il mondo diventa sempre più globale e le variazioni a cui assistiamo risultano sempre più repentine e sempre meno facilmente interpretabili.

Nel contempo assistiamo ad una progressiva concentrazione della ricchezza, anche in termini di fasce di età, mentre la mobilità sociale viene meno in realtà ove lo sviluppo fatica a ripresentarsi come nel nostro Paese.

E l’insieme di questi fattori rendono ancora più importante poter accedere a quella consulenza qualificata che è sempre più richiesta dai detentori di ricchezza. Domanda ancora troppo spesso non soddisfatta dagli storici canali delle banche tradizionali.

I risultati 2016 – Il miglior anno di sempre

Il bilancio dello scorso esercizio, precisa il capo azienda, “mette in luce una crescita a doppia cifra dell’utile, che ha raggiunto i 212 milioni (+10,9%), con il totale delle attività finanziarie salito al di sopra dei 60 miliardi (+9%) grazie ad una raccolta netta di oltre cinque miliardi, di cui quella in Guided Products è aumentata del 14% a 3,88 miliardi”.

Più in particolare, il 2016 si è chiuso con un margine d’intermediazione in crescita del 2,7% a 559 milioni ed a questa performance ha contribuito l’aumento del 3,6% del margine d’interesse, posizionatosi a 249 milioni, ma anche il balzo del 28% a 69 milioni dei profitti da trading.

Sviluppi grazie ai quali è stato più che compensato il calo del 3,9% a 243 milioni delle commissioni. Il conto economico si chiude infine con un utile netto in progresso dell’11% a 211,8 milioni, beneficiando anche della riduzione delle rettifiche su crediti.

È doveroso rilevare infine la solidità patrimoniale espressa dal Cet1 transitional attestatosi al 22,94 per cento.

Le proiezioni sul 2017

Fineco ha raggiunto nel 2016 i “risultati migliori di sempre” ed il trend dovrebbe riproporsi nell’esercizio in corso. Questo in quanto lo scenario resta guidato da due macro-trend estremamente favorevoli, come sopra delineato, mentre un contributo giungerà pure dai piani di sviluppo predisposti da un management che sino ad oggi ha sempre centrato gli obiettivi.

Una serie di iniziative solo parzialmente considerate dagli analisti nella fase di previsione dei risultati dei prossimi anni, dai quali emerge comunque un ulteriore progresso. Le proiezioni di consensus ricavabili da Bloomberg indicano infatti per il 2017 una crescita contenuta nel 2,5% ad oltre 570 milioni del margine di intermediazione.

Il segno più emerge anche a livello di risultato netto di gestione, previsto a 324 milioni con un progresso limitato però all’1,5 per cento, mentre l’utile netto puntuale dovrebbe restare sostanzialmente stabile a 210 milioni. Una stabilità più formale che sostanziale in quanto il gruppo presenta un progresso del 4,5% se il confronto viene effettuato sulla base dei dati omogenei e cioè depurando i dati 2016 dalle componenti non ricorrenti.

Valori importanti in quanto migliorano i già eccellenti risultati del 2016, ma nel contempo considerati prudenziali dagli operatori più attenti ai cambiamenti. E questo in quanto, da un lato, gli analisti mantengono sostanzialmente stabile l’attività connessa alla piattaforma di trading on line. E questo perché non è possibile conoscere a priori il livello di volatilità a cui è correlato tale business.

C’è poi il tema dei tassi in quanto il Quantitative easing si avvia a conclusione e ciò avrà impatti importanti sulla dinamica di quei tassi che nel recente passato hanno già manifestato una forte spinta al rialzo dopo un lungo periodo di tassi estremamente contenuti e in alcuni casi persino negativi. Le aspettative sono quindi positive per Fineco in quanto, come ricordano, 100 punti base in più nei tassi corrispondono ad un aumento di circa 88 milioni nel margine di interesse.

Analisti – L’indicazione d’acquisto resta dominante

Banca Akros alza il target price da 5,75 a 6,1 euro dopo la presentazione dei risultati del quarto trimestre, ma rivede la raccomandazione da ‘buy’ ad ‘accumulate’ perché “confermiamo i giudizi lusinghieri sul modello di business e sul management che lo ha messo a punto, anche se la recente performance ha ridotto l’upside sul titolo”. La revisione al rialzo del target e la riconferma dell’indicazione di acquisto derivano invece dagli ottimi risultati del 2016, il migliore di sempre, e dalle aspettative sullo sviluppo del business e della redditività grazie ad un modello sostenibile e ad uno scenario di tassi crescenti.

Banca Imi mantiene l’add’ con prezzo obiettivo a 6,2 euro in quanto “presenta un modello di business che consente una crescita sostenibile merito anche ad una fonte di ricavi ben diversificata e merito la presenza di una buona leva operativa”. Siamo positivi sul titolo in quanto, completa l’analista, le tre anime del gruppo sono complementari e si bilanciano considerando che l’attività bancaria e del risparmio gestito risultano più che soddisfacenti con mercati ‘normali’, mentre le attività di trading on line crescono con la crescita della volatilità.

Mediobanca è passata da ‘outperform’ a ‘neutral’ a ottobre, quando il target è stato rivisto da 7,3 a 5,6 euro “sulle ipotesi di tentata vendita dell’azionista di controllo, Unicredit”. E questo in quanto, precisa l’analista, “l’operazione ha messo in luce i temi sul capitale e più in particolare gli effetti degli oltre 12 miliardi investiti in Bond della controllante. Investimento decisamente redditizio, anche perché incide sugli indicatori patrimoniali delle parti in causa palesando però nel contempo una ‘crepa’ nella sostenibilità del modello di business”.

Intermonte conferma l’outperform’ ed alza il prezzo obiettivo da 6 a 6,30 euro in quanto “i risultati dell’ ultimo trimestre del 2016 sono stati coerenti con le stime, confermando gli ottimi fondamentali di cui gode il gruppo”. Siamo positivi anche perché, completa l’analista, “ci aspettiamo un ulteriore progresso nel margine di intermediazione accanto alla conferma dell’eccellenza sul versante dei costi e quindi la conferma di una generosa politica di dividendi”.

Equita mantiene il ‘buy’ ed alza il target da 6 a 6,30 euro perché “i risultati 2016 sono stati eccellenti ed il dividendo ha superato le aspettative grazie anche alla solidità di un modello di business sostenibile grazie alla capacità di generare una crescita medio-alta dei propri asset merito l’unicità che contraddistingue i propri prodotti, la distintività nel proprio mercato di riferimento, il basso profilo di rischio rispetto alle banche tradizionali e ai diretti competitor”.

Kepler Chevreux conferma il ‘buy’ con target a 7 euro perché “il quarto trimestre 2016 è stato migliore delle stime ed ha dimostrato la sostenibilità di un modello di business in grado di sviluppare le masse gestite e garantire una politica di dividendi soddisfacente, merito anche l’indiscussa capacità di salvaguardare livelli di efficienza eccellenti”. E questo grazie anche ad una consolidata capacità di execution.

Borsa – Dai fondamentali il supporto a sovra-performance di medio-lungo

Fineco è stata caratterizzata da una sovra-performance di medio-lungo, sostenuta da fondamentali di eccellenza, accompagnata però da una sotto-perfomance sui 12 mesi perché penalizzata da fattori non ricorrenti ed estranei al core business.

Questo anche se nelle settimane a noi più vicine la banca milanese ha recuperato terreno sostenuta da risultati di vera eccellenza anche perché il 2016 è stato il migliore di sempre ed i primi mesi del 2017 si sono inseriti in questo trend di lungo termine (vedere intervista ad Alessandro Foti, Ceo di Fineco).

Ed è anche per tutto ciò che il titolo ha chiuso l’ottava con un ulteriore guadagno del 4,2 per cento, attestandosi a 5,95 euro.

Ma procediamo con ordine ricordando che dopo un inizio 2016 sostanzialmente in linea con gli indici di riferimento, il titolo ha iniziato a soffrire da fine giugno e così sulla distanza delle 52 settimane ha cumulato una sotto-performance del 18% sul Ftse Mib e del 27% sul Ftse Italia Servizi Finanziari.

Dinamica condizionata da fattori non ricorrenti ed estranei al core business come quelle scelte impostesi alla controllante Unicredit, che nel corso del 2016 ha messo a segno un turnaround di grande successo culminato le scorse settimane con un aumento di capitale da 13 miliardi pienamente riuscito.

E tutto ciò grazie anche alla credibilità conquistata da Jean Pierre Mustier, il nuovo Ceo di Unicredit che con lucidità e determinazione ha ribaltato lo scenario di riferimento trasformando una realtà sull’orlo del fallimento in un gruppo proiettato su scenari globali. Tutto ciò, però, ha richiesto sacrifici non indifferenti come testimonia anche quello che gli analisti critici definiscono la tentata vendita di Fineco dopo la cessione di alcuni gioielli come Bank Pekao e Pioneer.

Scelte a cui ha fatto seguito l’emergere di alcuni punti di criticità duramente ed eccessivamente penalizzati come testimoniano i dati borsistici sopra riportati. Dati in sostanziale controtendenza rispetto all’andamento di un business che si conferma in una fase estremamente favorevole come ci ricorda il Ceo di Fineco nell’intervista sopra riportata.

Ed è anche per tutto ciò che, superate le difficoltà in cui si è dibattuta la controllante nel recente passato, quando è stato messo in vendita pure il 30% di Fineco in due tranche, il mercato ha iniziato a premiare i fondamentali, che si sono dimostrati anche nel 2016 di pura eccellenza. Un trend ancora in atto come testimoniano anche i più recenti dati sulla raccolta.

In buona sostanza Fineco ha invertito il trend nell’ultima parte del 2016 avviando un ciclo rialzista che sta proseguendo nei primi mesi del 2017.

La valenza della correlazione fra fondamentali e performance emerge con ancora maggiore forza dall’analisi degli andamenti nel medio-lungo termine. Questo in quanto dal giorno della quotazione, avvenuta il 2 luglio del 2014, il titolo ha guadagnato quasi il 60% ed ha sovra-performato di oltre il 65% il Ftse Mib e di circa il 32% il Ftse Italia Servizi Finanziari.

Il mercato ha quindi riconosciuto gli ottimi fondamentali di cui Fineco gode, merito di un modello di business redditizio e sostenibile, oltreché le riconosciute capacità di execution di un management che ha sempre centrato, superandole, le indicazioni fornite al mercato.

Criticità – Dai fattori esogeni ai temi della controllante

Fineco ha messo a punto un modello di business considerato di pura eccellenza anche dai detrattori, ma nella seconda metà del 2016 ha sotto-performato pesantemente mercato e indicatori di riferimento subendo gli effetti delle scelte messe in atto dalla controllante Unicredit per uscire dalle secche di una crisi che la stava affossando.

Scenario oramai superato in quanto Unicredit ha lasciato alle spalle i momenti bui in cui una gestione miope l’aveva inchiodata, ed ora veleggia verso orizzonti globali dopo l’eccellente successo della ricapitalizzazione monstre da 13 miliardi portata a termine da un nuovo capo azienda che ha saputo imprimere al gruppo una nuova marcia. Modalità dirompente, i cui effetti emergeranno appieno nei prossimi trimestri.

Ma torniamo a Fineco ed al suo recupero borsistico dopo le sofferenze del recente passato. Recupero centrato tutto sui fondamentali in quanto la banca milanese ha chiuso un 2016 con dati “migliori di sempre” a testimonianza di un modello di business credibile e sostenibile.

Ed è proprio anche merito detto recupero che il gruppo ha potuto riportare l’attenzione sulle iniziative messe in atto per superare uno dei principali limiti messi in luce dai critici: gli oltre 12 miliardi di investimenti in bond Unicredit. Un investimento oggi più che redditizio per Fineco, ma decisamente interessante anche per Unicredit sotto il profilo dei ratios patrimoniali.

Questo scenario potrebbe però crollare qualora Fineco uscisse dall’orbita di un istituto bancario ed entrasse in un altro, ad esempio in quello di un’assicurazione come alcuni avevano ipotizzato quando il mercato vociferava di un possibile interessamento del gruppo Generali. In questo caso i vantaggi “patrimoniali” svanirebbero e con essi l’elevato rendimento oggi consentito a Fineco dall’investimento in bond Unicredit.

E forse è anche per superare questi vincoli ed acquisire una sempre maggiore autonomia e sostenibilità che Fineco sta lavorando alacremente per aumentare gli altri asset fruttiferi: dai mutui, ai prestiti garantiti. Strumenti da affiancare alle tradizionali capacità di sviluppare il business facendo leva a quei mega-trend che offrono a realtà come Fineco vantaggi competitivi pressoché impareggiabili.

Questo anche se resterà doveroso monitorare con attenzione l’evoluzione di una legislazione non sempre all’altezza dei compiti che lo scenario storico imporrebbe.