Una delle preoccupazioni della precedente amministrazione americana è stata quella della lievitazione del debito privato ed in particolare dei finanziamenti auto ed allo studio. Questi ultimi sono cresciuti in misura esponenziale dalla fine dell’ultima recessione sino ad oggi. Tagliato il traguardo di oltre un trilione di dollari di finanziamenti due anni fa, obiettivo impensabile ancora prima dell’ultima crisi, l’ammontare dei finanziamenti ha in questi giorni superato la ragguardevole cifra di $1,425 trilioni. La percentuale di crescita è stimata di recente intorno al 17% annuo che porterebbe il totale a sfondare il muro dei $15 trilioni entro il 2030, mantenendo lo stesso ritmo di crescita.

Una volta, l’educazione era alla portata del portafoglio di tutti negli Stati Uniti. Tuttavia, dagli inizi degli anni ’90 i costi sono cresciuti in misura significativa. Nel 1981-82, il costo medio annuo per un corso universitario era pari a solo $2.390. Nel 2016-17 siamo saliti a $9.650, con alcune eccezioni che superano anche i $15.000.

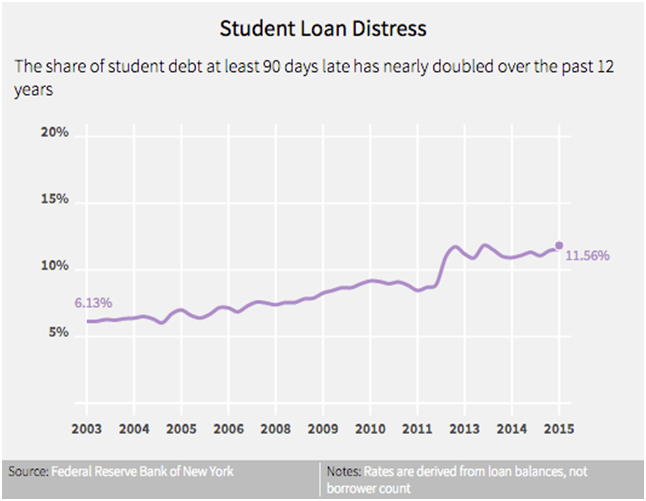

Nello stesso periodo, trovare un lavoro con un salario decente è diventato sempre più impegnativo e così, nella speranza di trovare una maggiore retribuzione una volta entrati nel mondo del lavoro, il numero di persone che si sono iscritte al “college” – l’università americana – è notevolmente aumentato. Più studenti che frequentano hanno prodotto più debiti per poter sostenere tutto il corso di studi. Negli ultimi anni è salita anche la percentuale delle insolvenze che hanno superato il dieci per cento del totale. Lo scorso  anno il numero complessivo dei default ha raggiunto i 137 milioni di dollari con 1,1 milioni di soggetti finanziati che sono entrati in procedura di default. Nel complesso, sempre nel 2016, il numero di insolvenze ha raggiunto i 4,2 milioni rispetto ai 3,6 milioni del 2015 con un incremento del 17 per cento. Allo stesso tempo, l’ammontare medio del debito per studente è salito dai $26.300 del 2013 ai $30.650 di fine dicembre.

anno il numero complessivo dei default ha raggiunto i 137 milioni di dollari con 1,1 milioni di soggetti finanziati che sono entrati in procedura di default. Nel complesso, sempre nel 2016, il numero di insolvenze ha raggiunto i 4,2 milioni rispetto ai 3,6 milioni del 2015 con un incremento del 17 per cento. Allo stesso tempo, l’ammontare medio del debito per studente è salito dai $26.300 del 2013 ai $30.650 di fine dicembre.

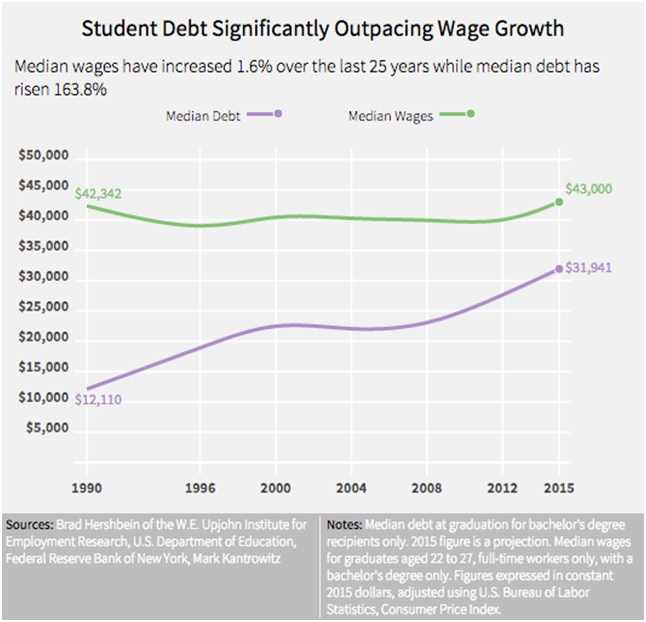

In aggiunta, negli ultimi venticinque anni i salari sono cresciuti di un magro 1,6%, mentre la media del debito è salita del 163 per cento.

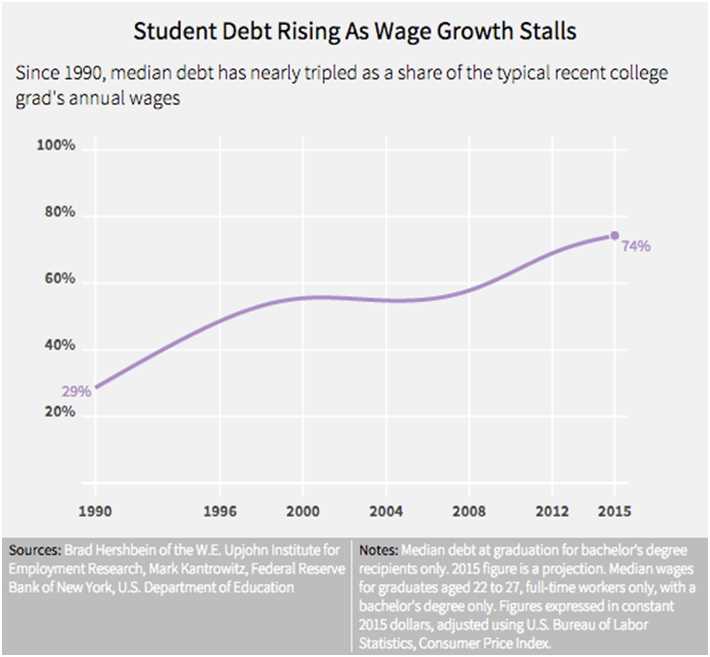

L’altro vero problema è la sostenibilità del debito nel lungo periodo che impenna il numero dei default negli anni successivi alla laurea. Nel 1990, lo studente terminava gli studi con un debito che totalizzava il 28,6% rispetto al suo primo stipendio. Nel 2015, tale proporzione è schizzata al 74,3 per cento. Di questo passo la soglia del 100% sarà superata entro il 2023, qualora il ritmo di crescita rimanga tale a quello degli ultimi venticinque anni.

L’altro vero problema è la sostenibilità del debito nel lungo periodo che impenna il numero dei default negli anni successivi alla laurea. Nel 1990, lo studente terminava gli studi con un debito che totalizzava il 28,6% rispetto al suo primo stipendio. Nel 2015, tale proporzione è schizzata al 74,3 per cento. Di questo passo la soglia del 100% sarà superata entro il 2023, qualora il ritmo di crescita rimanga tale a quello degli ultimi venticinque anni.

I dati mostrano che circa 42 milioni di americani utilizzano questa forma di finanziamento ed alcuni ne abusano pagando con quei denari le spese correnti (affitti, vacanze, etc..), invece che le rette universitarie. Questi numeri sono raddoppiati durante la presidenza Obama. Il problema è diventato ormai di Stato con oltre il 90% dei debiti che è ora garantito dal Dipartimento dell’Educazione.

Salari stagnanti e l’impennata del livello dei finanziamenti stanno creando notevole preoccupazione anche a Washington, nell’industria finanziaria, per l’impatto negativo sull’economia che le persone indebitate possono generare sui consumi nel lungo periodo.

Circa sette studenti su dieci finanziano gli studi con prestiti rispetto alla metà degli anni novanta.

Due separate ricerche attestano che i detentori di “student loan” ritardano l’acquisto di appartamenti, riducono le spese sanitarie, limitano la nascita di nuovi business e rimandano i risparmi per la pensione.

Oggi il venticinque per cento del totale dei prestiti allo studio è in ritardo nei pagamenti o in default. I redditi post laurea sono oggi, in larga misura, insufficienti a garantire un veloce rientro delle esposizioni. Il diritto allo studio non è uguale per tutti ed è diventato sempre più insostenibile per molte categorie di soggetti, che rimangono appesantite dalla zavorra dei debiti per il resto della loro vita.