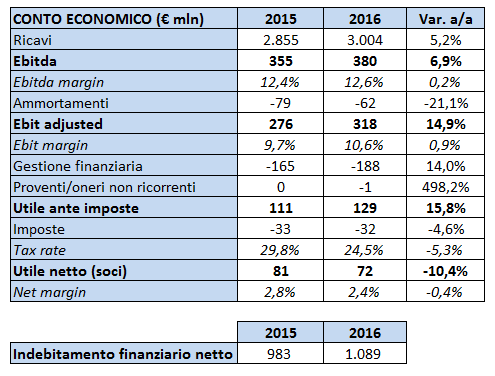

Astaldi chiude il 2016 in linea con gli obiettivi economici e finanziari del gruppo. I ricavi, in forte crescita, ammontano a circa 3 miliardi (+5,2%), mentre l’Ebitda, pari a 380 milioni, cresce del 6,9%, con la redditività stabile al 12,6 per cento. L’Ebit adjusted migliora di ben il 14,9% a 318 milioni. L’indebitamento finanziario netto è a 1.089 milioni. Il titolo dalla pubblicazione dei risultati guadagna circa il 5% e sui multipli rimane a sconto sia sul P/E che su Ev/Ebitda.

Astaldi chiude il 2016 con risultati economici in crescita e centrando la guidance societaria. E del resto, come dichiarato nel primo semestre dal management, la seconda metà dello scorso anno era attesa in forte crescita grazie alle diverse commesse entrate in produzione.

Il portafoglio ordini in esecuzione cresce del 9% a 19,5 miliardi (17,8 miliardi a fine 2015), con il contributo di oltre 4,5 miliardi di nuovi ordini e a fronte di 3 miliardi di produzione. Le nuove commesse sono riconducibili per il 26% all’Italia e per il restante 74% all’estero. Il book to bill è a 1,26 volte. Il portafoglio ordini totale è pari a oltre 27 miliardi, che includono circa 8 miliardi di ordini potenziali.

Il fatturato cresce del 5,2% a 3.004 milioni. L’aumento dei ricavi è principalmente attribuibile al buon andamento delle commesse in Europa (Turchia, Russia, Polonia, Romania), America (Canada, Stati Uniti, Cile) e Maghreb (Algeria); l’Italia si mantiene su livelli stabili rispetto al precedente esercizio. In particolare, i dati di periodo registrano l’accelerazione delle attività del Gruppo a seguito della consegna di opere di rilievo internazionale, come il Terzo Ponte sul Bosforo e il Ponte sulla Baia di Izmit in Turchia e, in Italia, la Scuola dei Marescialli di Firenze (tra le maggiori opere di edilizia militare in Europa).

L’Ebitda è pari a 380 milioni (+6,9% a/a), e la redditività si fissa al 12,6% (+20 punti base). L’Ebit adjusted ammonta a 318 milioni (+14,9% a/a) e il Ros si colloca al 10,6 per cento. L’utile netto ammonta a 72 milioni, in calo dagli 81 milioni del pari periodo del 2015 e risente di circa 25 milioni di una posta straordinaria per attività operative cessate, riferita agli oneri legati all’incasso a pronti, nonché ai costi di vendita sostenuti circa la cessione di Re.Consult Infrastrutture.

L’indebitamento finanziario netto nel periodo è pari a 1.089 milioni, contro 988 milioni del periodo precedente, registrando un miglioramento di quasi 300 milioni nel 2° semestre. Questa dinamica è frutto delle dismissioni effettuate nel corso dell’anno, ma anche del già segnalato positivo andamento del capitale circolante registrato nella seconda parte dell’anno.

Il rapporto debt/equity si attesta a 1,5x, mentre il corporate debt/equity (che esclude la quota dell’indebitamento relativa alle attività in concessione, in quanto per sua natura autoliquidante) è pari a circa 0,9x.

Commento

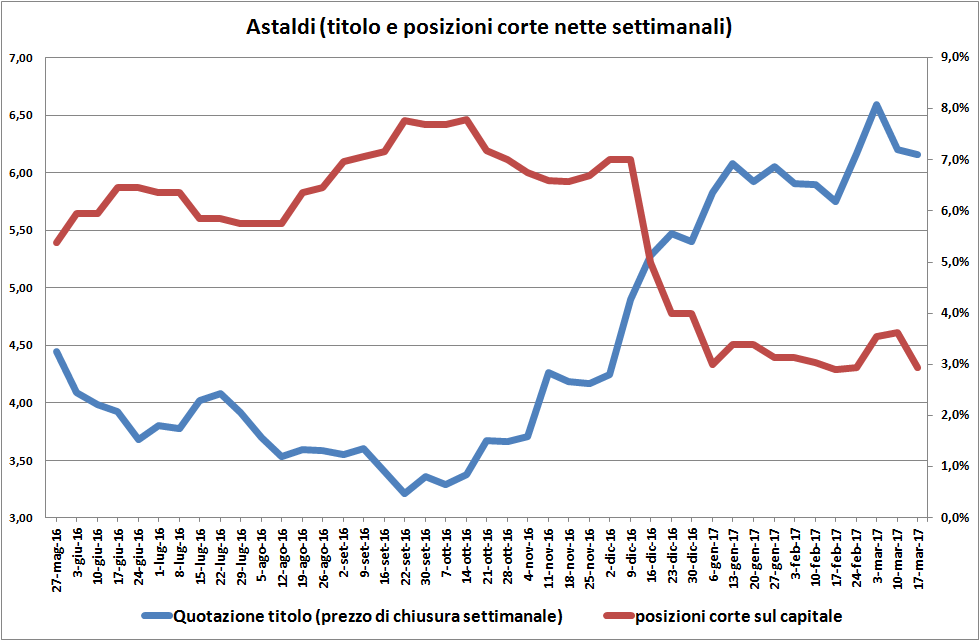

Astaldi negli ultimi 12 mesi ha guadagnato circa il 60% passando da circa 3,9 euro a 6,2 euro, sovraperformando il Ftse mid cap del 40,2 per cento.

Come si evince dal grafico sopra riportato, dove compare in rosso la forza relativa tra il titolo Astaldi e l’indice Ftse Italia mid cap, i prezzi dell’azione hanno cominciato la sovraperformance mostrando maggiore forza relativa proprio a partire da metà novembre. Data della pubblicazione dei risultati del terzo trimestre 2016 che oltre ad essere migliori delle attese di mercato e mostrare tutti i principali aggregati economici in crescita a doppia cifra, hanno evidenziato una riduzione di 150 milioni dell’indebitamento finanziario netto. Un risultato che ha dato il via ai forti acquisti.

E che il mercato abbia apprezzato i risultati raggiunti dal management a novembre lo dimostra anche il forte calo delle posizioni short passate da oltre il 7% del capitale di ottobre (con 7 operatori) all’attuale 3% con soli 3 operatori con posizioni nette corte.

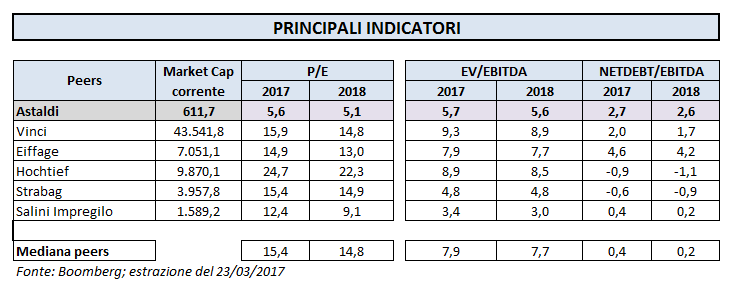

Il titolo è anche a sconto sui principali multipli sia equity side che asset side. Astaldi tratta P/E 2017 a 5,6 volte e 2018 a 5,1 volte contro 15,4 e 14,8 volte dei peers. L’Ev/Ebitda di quest’anno è a 5,7 volte e 5,6 quello del prossimo (vs rispettivamente 7,9 e 7,7 volte dei comparables). Va detto però che lo sconto sull’Ev/Ebitda è dovuto anche all’elevato indebitamento finanziario netto.

Il titolo è anche a sconto sui principali multipli sia equity side che asset side. Astaldi tratta P/E 2017 a 5,6 volte e 2018 a 5,1 volte contro 15,4 e 14,8 volte dei peers. L’Ev/Ebitda di quest’anno è a 5,7 volte e 5,6 quello del prossimo (vs rispettivamente 7,9 e 7,7 volte dei comparables). Va detto però che lo sconto sull’Ev/Ebitda è dovuto anche all’elevato indebitamento finanziario netto.