La mutinazionale veneta archivia un 2016 eccellente, porta l’Ebitda margin al di sopra del 25% e si appresta a consolidare il trend nel prossimo triennio. Le proiezioni indicano infatti uno sviluppo dei ricavi e dell’Ebitda al di sopra della media dei peers con margini in ulteriore progresso e stabilmente al di sopra del 25 per cento. Elementi apprezzati dal mercato, ove il titolo ha guadagnato il 25% negli utlimi 30 giorni segnando il massimo storico a 7,60 euro.

- Paolo Giacobbo, Ceo di Zignago Vetro, illustra le priorità strategiche

- Roberto Celot, Cfo di Zignago Vetro, delinea lo scenario e commenta i risultati

- Zignago Vetro, una storia iniziata nel ‘50 per iniziativa di Gaetano Marzotto

- Vetro Verde per una cosmetica sostenibile

- Sempre al passo con la domanda del mercato

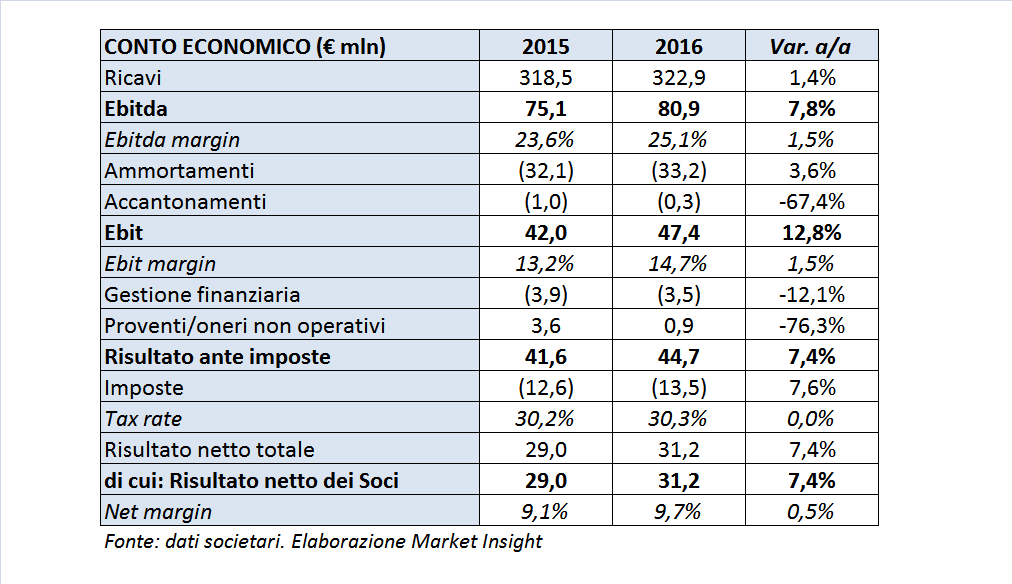

- I conti del 2016

- Il confronto con i peers

- Il fatturato crescerà più dei comparable

- L’Ebitda è atteso in linea con la mediana dei peer

- L’Ebit sconta gli investimenti

- Analisti

- Borsa

- Multipli – Tratta a premio rispetto ai peers

Zignago Vetro corona gli sforzi realizzati negli ultimi anni sul fronte della crescita, con una forte attenzione ai mercati internazionali, e raggiunge il top dei ricavi con una redditività superiore al 25% in termini di Ebitda margin.

Risultati conseguiti grazie anche alla ferrea attenzione riservata al controllo dei costi ed alla ricerca della massima efficienza. Iniziative, ricordano a Fossalta di Portogruaro, quartier generale del gruppo veneto, “accompagnate dagli sforzi indirizzati alla ricerca di sempre nuove soluzioni per soddisfare l’evoluzione dei gusti dei consumatori”.

Percorsi al cui interno figura anche il recente lancio dei contenitori in vetro verdi a testimonianza della grande attenzione che Zignago Vetro riserva ai temi della sostenibilità: dal controllo dei processi industriali ai consumi energetici transitando per uno sviluppo eco-sostenibile coniugato con il rispetto dell’ambiente.

Ed ecco così l’impiego di fonti energetiche rinnovabili, con una centrale a biomassa e pannelli fotovoltaici per soddisfare il fabbisogno di energia, ma anche la creazione di una nuova linea di contenitori per il mercato della cosmetica in vetro verde riciclato. Vetro generato anche dal nuovo impianto attivato nel 2013 con soluzioni tecniche e dimensioni che lo pongono al top in Europa.

Condizioni grazie le quali affrontare con una marcia in più uno scenario che si conferma positivo, seppur differenziato per tipologia di prodotti e per mercati. Scenario a fronte del quale il titolo ha registrato un vero e proprio rally negli ultimi 30 giorni facendo segnare il massimo storico a 7,60 euro con una performance superiore all’indice di riferimento e prossima al 25 per cento.

Il tutto sostenuto da proiezioni che il consensus ricavato da Bloomberg indica per Zignago Vetro un triennio in ulteriore espansione, con dati ben superiori alla media dei peers: ricavi a più 4,8% medio annuo nel triennio 2017-2019 rispetto al più 2,7% della media dei comparables. Dinamica riproposta a livello di Ebitda, seppur con scarti inferiori: più 5,9% per Zignago Vetro rispetto al +5% attese per i peers. Performance a seguito delle quali il gruppo veneto dovrebbe consolidare il trend di sviluppo della redditività, mantenendo l’Ebitda margin stabilmente al di sopra del 25 per cento.

Paolo Giacobbo, Ceo di Zignago Vetro, illustra le priorità strategiche

Mantenere la qualità dei prodotti a livello di eccellenza, elevare la capacità innovativa che da sempre ci caratterizza e consolidare quella flessibilità resa possibile da impianti produttivi tecnologicamente all’avanguardia.

Sono queste, come ricorda Paolo Giacobbo, presidente e amministratore delegato di Zignago Vetro, le priorità a cui lavoriamo per garantirci anche nel prossimo futuro una crescita nei ricavi con redditività elevata e sostenibile come dimostra l’Ebitda margin salito in prossimità del 25 per cento. Un target che il mercato prevede in crescita nel prossimo futuro grazie anche alla sostenibilità del modello di business.

Una sostenibilità che permea da molto tempo tutto il gruppo come testimonia l’impiego di fonti energetiche rinnovabili, con una centrale a biomassa e pannelli fotovoltaici per soddisfare il fabbisogno di energia, oltreché la creazione di una nuova linea di contenitori per il mercato della cosmetica in vetro verde riciclato. Vetro generato dal nuovo impianto attivato nel 2013 con soluzioni tecniche e dimensioni che lo pongono al top in Europa.

Roberto Celot, Cfo di Zignago Vetro, delinea lo scenario e commenta i risultati

“Abbiamo chiuso l’esercizio 2016 con ricavi in crescita e importanti progressi nella marginalità. Risultati soddisfacenti sia in chiave di sviluppo del fatturato, in crescita a 323 milioni di euro che di marginalità, con un utile netto di gruppo che sale di oltre 7 punti percentuali a oltre 31 milioni di euro”.

Ma c’è pure altro in quanto noi, prosegue Roberto Celot, Cfo di Zignago Vetro, “continueremo a sostenere il percorso di crescita intrapreso, nella convinzione che l’indirizzo strategico del Gruppo possa essere premiante, consentendoci di cogliere tutte le opportunità di mercato che si dovessero presentare, comprese quelle di sviluppo per linee esterne”.

E questo anche perché, completa Celot sul tema degli scenari di riferimento, “riteniamo che il mercato stia dando segnali di ripresa dei consumi, un trend che pensiamo possa perdurare anche nei prossimi mesi, sebbene in modo differenziato tra segmenti ed aree geografiche”.

Un percorso di sviluppo che affonda le proprie origini negli anni Cinquanta.

Zignago Vetro, una storia iniziata nel ‘50 per iniziativa di Gaetano Marzotto

Zignago Vetro, approdata nel 2007 sul segmento Star di Borsa italiana, è protagonista dagli anni cinquanta del packaging in vetro di alta qualità. Nel tempo ha sviluppato la propria attività estendendo la produzione ai vasi per alimenti e ai flaconi per cosmetica, per poi aggiungere bottiglie per vino, olio ed infine ai flaconi per profumeria, destinati al mercato nazionale e internazionale. Opera in tutto il mondo con un modello B2B rispondendo con qualità, efficienza e servizio personalizzato alle esigenze dei clienti del settore lusso e mass market.

Oggi il gruppo grazie al continuo processo di crescita anche per vie esterne, opera in tutto il mondo, attraverso la capogruppo, la francese Verreries Brosse, la polacca Huta Szkla Czechy e le partecipate Vetri Speciali e Vetreco. Quest’ultima attiva nel settore del riciclo del vetro ha iniziato ad operare nel 2013, con un impianto all’avanguardia nel panorama europeo, nel quale vengono realizzate tutte le fasi del trattamento del rottame del vetro, proveniente dalla raccolta differenziata, per poi essere trasformato in rottame pronto al forno, che viene quindi reimpiegato dalle vetrerie con notevoli benefici per l’ambiente e l’industria.

Vetro Verde per una cosmetica sostenibile

Il gruppo che da tempo pone grande attenzione al controllo sia dei processi industriali che dei consumi energetici, conferma il proprio impegno per uno sviluppo eco-sostenibile e per il rispetto dell’ambiente.

Oltre all’impiego di fonti energetiche rinnovabili, con una centrale a biomassa e pannelli fotovoltaici che provvedono a fornire l’energia necessaria al funzionamento degli impianti di produzione, sta lavorando alla creazione di una nuova linea di contenitori per il mercato cosmetico in vetro verde riciclato.

Di recente infatti alla Cosmopack 2017, la più grande fiera internazionale del packaging del settore cosmetico tenutasi lo scorso marzo a Bologna, ha presentato una soluzione cosmetica sostenibile, che prevede l’impiego di vetro riciclato fino al 90% (di cui il 75% derivante da riciclo post consumo). Il verde scuro delle confezioni offre una protezione naturale e quasi assoluta ai raggi UV. Da sottolineare, inoltre, la riduzione dell’emissione di CO2 pari al 36% nella produzione dei contenitori di vetro verde rispetto alla versione bianca.

Obiettivo raggiunto grazie all’attività di ricerca e sviluppo, orientata all’innovazione dei processi e dei prodotti che porta, tra l’altro, all’utilizzo di nuovi materiali, all’introduzione di nuovi prodotti e all’applicazione di nuove soluzioni tecnico-produttive per i settori delle bevande e alimenti, della cosmetica e profumerianonché dei vetri speciali.

Sempre al passo con la domanda del mercato

I fattori chiave del percorso di crescita, sia per linee esterne che interne, intrapreso della società veneta sono racchiusi nel continuo miglioramento della qualità e innovazione dei prodotti, ma anche nell’efficienza combinata all’elevata flessibilità. Valori necessari per competere ai massimi livelli e nel rispondere alle mutabili esigenze del mercato.

Il perseguimento della qualità dei prodotti e dei servizi permea l’intera cultura aziendale. La qualità parte dall’identificazione delle esigenze del cliente, si sviluppa lungo tutte le fasi della produzione e si completa con i controlli sul prodotto finito. La bontà del servizio si basa invece sulla tempestività delle risposte, sullo sviluppo di prodotti personalizzati e sulla puntualità delle consegne.

Attraverso l’attività di ricerca e sviluppo Zignago Vetro studia nuove soluzioni per migliorare i prodotti e i processi industriali. In particolare l’innovazione comprende la realizzazione di forme sempre più complesse e contenitori sempre più leggeri e sostenibili. L’innovazione di processo comporta l’ammodernamento degli impianti anche con tecnologia sviluppata all’interno del gruppo.

L’elevata flessibilità della produzione, ottenuta con impianti produttivi tecnologicamente all’avanguardia gestiti con un elevata efficienza, permette di operare su differenti segmenti di mercato e di rispondere prontamente alle richieste dei clienti. Quest’ultima caratteristica, combinata con l’efficienza, consente di operare sui diversi segmenti del mercato in maniera competitiva e con risultati positivi.

I conti del 2016

Nel 2016 la domanda di contenitori in vetro nel mercato italiano ed europeo delle Bevande e Alimenti ha mantenuto un trend positivo, in particolare nei segmenti trainati dalle esportazioni di prodotti finiti. Positivo anche l’andamento dei mercati internazionali della profumeria, con un andamento differenziato nelle diverse aree geografiche. In particolare nel segmento della profumeria di lusso la domanda è stata trainata dai profumi già consolidati sul mercato piuttosto che dai nuovi lanci. E’ continuato il trend positivo dei contenitori skincare.

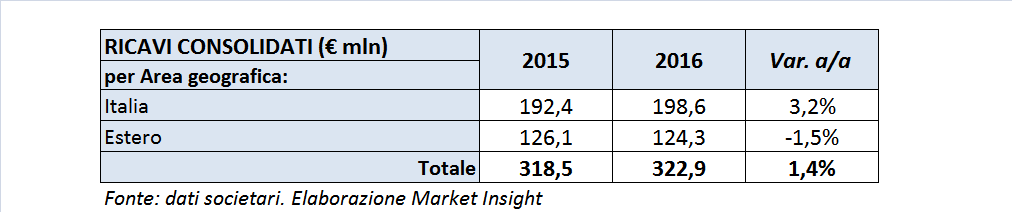

In questo contesto il gruppo ha chiuso il 2016 con ricavi aumentati dell’1,4% a 322,9 milioni, sostenuti dallo sviluppo delle vendite sul mercato domestico (+3,2% a 198,6 milioni), mentre le esportazioni sono diminuite dell’1,5% a 124,3 milioni, scendendo dal 39,6% al 38,5% del fatturato totale.

Nonostante il contenuto incremento, il giro d’affari 2016 rappresenta un importo record per il gruppo, che negli ultimi 28 anni ha mostrato una tasso di crescita annuo composto (Cagr) pari al 7,7%.

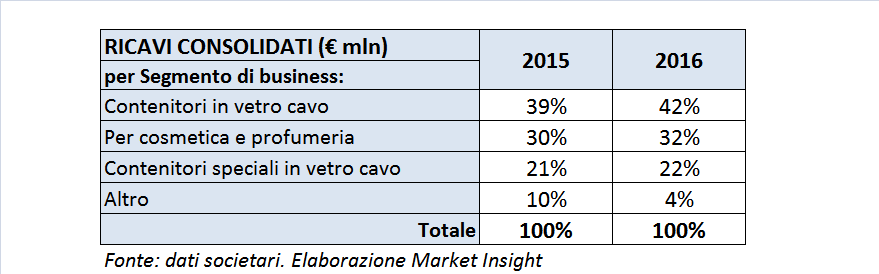

Nell’anno 2016 a livello di segmento di business si rileva un aumento del peso sul fatturato dei tre segmenti di attività, con particolare riferimento ai contenitori in vetro cavo.

Più deciso lo sviluppo dell’Ebitda, che si porta a circa 81 milioni evidenziando un aumento del 7,8%, con una marginalità salita al 25,1% dal 23,6% del 2015. Tale andamento è riconducibile anche ad una minore incidenza dei costi per consumi di beni e servizi, diminuiti del 2% a 175,7 milioni. L’Ebitda presenta un Cagr negli ultimi 28 anni del 7,6 per cento.

Crescita a doppia cifra per l’Ebit a 47,4 milioni (+12,8%), dopo ammortamenti per 33,2 milioni (+3,6%) e accantonamenti diminuiti da 1 milione a 0,3 milioni. Ne deriva un Ros salito al 14,7% dal 13,2% del 2015. I conti recepiscono poi minori oneri finanziari netti (-12,1% a 3,5 milioni) e proventi non ricorrenti diminuiti dai 3,6 milioni del 2015 a 0,9 milioni nel 2016.

Tutto ciò conduce ad un utile netto di 31,2 milioni, in aumento del 7,4% rispetto ai 29 milioni del 2015.

Sul fronte patrimoniale il gruppo a fine 2016 presenta un indebitamento finanziario netto salito a 156,4 milioni rispetto ai 129 milioni di fine 2015, dopo la distribuzione di dividendi per 20,3 milioni e investimenti tecnici che hanno assorbito circa 60 milioni. Il flusso di cassa netto generato dalle attività operative è di oltre 52 milioni.

A fronte di un patrimonio netto passato da 145,6 milioni a 155,5 milioni, il rapporto Net Debt/Equity è salito da 0,89 a 1,01 volte.

Negli ultimi 10 anni la società ha mantenuto stabile ed elevato il pay out ratio intorno al 70% dell’utile netto consolidato, livello che viene confermato anche nella proposta del CdA a valere sul risultato 2016. Il Board proporrà ai soci infatti la distribuzione di un dividendo di 0,252 euro per azione (0,235 euro a valere sul risultato 2015), in pagamento dal 10 maggio. Il monte dividendi è quindi di 21,8 milioni, rispetto ai 20,3 milioni corrisposti per l’esercizio 2015.

Il confronto con i peers

Per un confronto sono stati individuati i seguenti gruppi esteri.

- Gerresheimer AG, quotata alla Borsa di Francoforte. Produce prodotti di vetro e plastica per l’industria farmaceutica e sanitaria e per istituti di ricerca. Il business è suddiviso in due divisioni: Plastica & Devices con prodotti per uso farmaceutico (83% del fatturato); Contenitori in vetro per farmaci e cosmetici (12%); altro (5%).

- Owens-Illinois Inc., quotata al NYSE. Produce contenitori in vetro ed è partner di molte delle principali marche di alimenti e bevande in tutto il mondo. Registra un fatturato di circa 6,7 miliardi di dollari e impiega più di 27.000 dipendenti in 79 stabilimenti in 23 Paesi. I prodotti comprendono contenitori per bevande, comprese birra e bevande a basso tasso alcoolico già pronte, liquori, vini, alimenti, tè, succhi e farmaci.

- Vetropack Holding AG, quotata alle Borse di Zurigo e Francoforte. E’ tra i principali produttori europei di vetro per contenitori. Registra un fatturato di circa 0,6 miliardi di euro. Produce bottiglie per bevande, barattoli e altri contenitori in vetro per alimenti, prodotti chimici e farmaceutici. Offre anche servizi di ingegneria per impianti di produzione, progettazione di imballaggi per il vetro e riciclaggio.

- Vidrala SA, quotata alle Borse di Madrid e Bilbao. Produce e commercializza in tutta Europa bottiglie di vetro e contenitori utilizzati nell’industria alimentare e delle bevande. Gestisce anche impianti di produzione e forni fusori. Registra un fatturato di circa 0,8 miliardi di euro con più di 3.000 dipendenti.

Il fatturato crescerà più dei comparable

Il gruppo Zignago Vetro, come dimensioni di fatturato, si colloca al di sotto dei peers presi in esame, sia nel periodo storico 2014-2016, sia nel periodo 2017-2019. Si presenta comunque in costante crescita, come peraltro gli altri gruppi, se si esclude il 2015 per Vidrala, influenzato dall’acquisizione di due impianti in Gran Bretagna.

A livello storico il Cagr di Zignago Vetro (3,4%) risulta inferiore alla mediana che, depurata dal valore di Vidrala, sarebbe pari al 5,8%. Il dato prospettico, ricavato da Bloomberg ed elaborato da Market Insight, prevede invece un increment medio annuo del fatturato del 4,8%, superiore a tutti i peers, sintomo delle favorevoli aspettative degli analisti.

L’Ebitda è atteso in linea con la mediana dei peer

Anche a livello di Ebitda si riscontra per il periodo storico 2014-2016 un valore del Cagr (10,8%) inferiore alla mediana (11,3% escludendo Vidrala), che si ribalta nel periodo 2017-2019. Per tutti i gruppi gli analisti prevedono un andamento prospettico più contenuto rispetto a quello storico, ma pongono Zignago Vetro su livelli inferiori solo a Owens-Illinois.

L’Ebitda margin si mantiene, sia nel periodo storico sia in quello prospettico, sempre sopra la mediana dei peers. Da rilevare in particolare che, tranne qualche eccezione nel periodo 2014-2016, il margine si colloca al di sopra di quello di tutti gli altri gruppi.

L’Ebit sconta gli investimenti

Situazione diversa per l’Ebit. Nel periodo storico 2014-2016 Zignago Vetro presenta un Cagr nettamente superiore alla mediana e inferiore solo a Gerresheimer (sempre escludendo Vidrala). Nel periodo prospettico, invece, gli analisti collocano il gruppo a fanalino di coda, conseguenza dei maggiori ammortamenti attesi in seguito agli investimenti tuttora in corso.

L’andamento dell’Ebit margin riflette quello dell’Ebitda margin.

Analisti

Banca Imi, specialist di Zignago Vetro, nel report del 20 marzo scorso ha alzato il target price a 6,9 euro dal precedente 6 euro dello studio di dicembre 2016, migliorando anche la raccomandazione da “Hold” a “Add”, in considerazione dell’outlook positivo di sviluppo soprattutto del segmento dei contenitori per Cosmetici e degli investimenti focalizzati sull’incremento della capacità produttiva.

Borsa

Nell’ultimo mese il titolo ha brillato in Borsa, segnando un progresso del 20,8% a 7,24 euro, sovraperformando sia l’indice Star che il Ftse Italia All Share di Borsa Italiana e segnando il massimo storico di 7,60 euro il 24 marzo scorso. Una performance che ha beneficiato della pubblicazione dei dati di bilancio del 2016, un esercizio che si è chiuso con ricavi record e prospettive di crescita supportate dagli investimenti perfezionati.

Ampliando il periodo di osservazione, da inizio anno il titolo ha guadagnato il 31,3%, performance nettamente superiore rispetto ad entrambi gli indici. Ha superato, infatti, di circa 9 punti percentuali l’indice Star e di circa 24 punti percentuali l’All-Share.

Multipli – Tratta a premio rispetto ai peers

Dall’analisi dei principali indicatori emerge che Zignago Vetro tratta sempre a premio rispetto alla mediana e quasi sempre a premio rispetto ai singoli peers. Infatti, rispetto alla mediana, il P/E evidenzia nel 2018 un premio del 22,6%, l’EV/Sales del 39,3%, l’EV/Ebitda del 17% e l’EV/Ebit dell’11%. Segno del buon apprezzamento sul titolo da parte degli analisti.

L’indebitamento finanziario netto, secondo gli analisti, dovrebbe a poco a poco ridursi dopo la punta di 156,4 milioni al 31 dicembre 2016.