La multinazionale offre servizi che spaziano dalla consulenza di business allo sviluppo di soluzioni operative e tecnologiche e archivia un 2016 in crescita, con performance a doppia cifra dei principali aggregati economici. Le indicazioni che provengono dal piano industriale 2017-2019 sono ambiziose, ma supportate da un percorso di crescita anche per linee esterne che dovrebbe portare un rafforzamento del business in Europa senza impattare sulla solidità patrimoniale. Elementi apprezzati dal mercato, dove da inizio anno il titolo ha guadagnato il 72,5% a 1,17, massimo da fine settembre 2008.

- Un buon 2016 e un futuro in ulteriore sviluppo

- Crescita anche per linee esterne

- Un importante passo nei servizi IT con approccio Big Data

- Nel 2016 i ricavi generati all’estero superano già il 40%

- Incrementi a doppia cifra per Ebitda ed Ebit nel 2016

- Le proiezioni 2017– 2019

- Il confronto con i peers

- Incremento dei ricavi superiore a quello dei peers

- L’evoluzione di Ebitda ed Ebit si mantiene su buoni livelli

- Margini sempre superiori alla mediana dei peers

- Borsa – Il mercato crede nella validità del piano al 2019

- Multipli – Tratta a premio rispetto ai peers

- Analisti – In linea con i target del Piano

- Criticità

Be, capofila di un gruppo che supporta principalmente banche e assicurazioni nel gestire in ambito digitale le complessità derivanti dall’evoluzione del business, chiude un 2016 positivo e si proietta sul rafforzamento dell’attività in ambito europeo sfruttando, le potenzialità di un mercato che non dovrebbe lesinare sul fronte degli investimenti in It.

Un percorso che consentirà di far crescere la redditività operativa del gruppo, che a livello di Ebitda margin secondo gli analisti supererà quello dei competitors europei già dal 2017.

Risultati che saranno possibili grazie alla competenza specialistica nel mondo dei servizi finanziari e alla familiarità con le istituzioni pubbliche, nonché all’offerta di servizi che spaziano dalla consulenza di business allo sviluppo di soluzioni operative e tecnologiche. Soluzioni che oggi rappresentano un fattore chiave per gestire le relazioni con il cliente e ottenere un vantaggio competitivo nei confronti della concorrenza spesso molto agguerrita.

Il tutto sostenuto da un piano industriale 2017 – 2019 presentato lo scorso mese di settembre, che evidenzia un valore della produzione a fine periodo superiore a 200 milioni (+74% sul 2015), di cui oltre il 50% proveniente dall’estero, con un Ebitda a 28 milioni (+90%), il 75% dei quali dovrebbe essere originato dal segmento Business Consulting.

Elementi apprezzati dal mercato, dove il titolo da inizio anno ha guadagnato il 72,5 per cento.

Un buon 2016 e un futuro in ulteriore sviluppo

Be archivia un 2016 con una crescita dei risultati a doppia cifra ed è pronta ad affrontare il percorso di crescita delineato dal piano industriale al 2019.

Il gruppo tra i principali player italiani nel settore dell’IT Consulting, supporta primarie istituzioni finanziarie, assicurative ed industriali italiane nel migliorare la capacità competitiva e il potenziale di creazione di valore.

“Si chiude un periodo molto positivo, dichiara Stefano Achermann Amministratore Delegato di Be, e si apre un triennio nel quale ci siamo posti obiettivi importanti. I ricavi sono aumentati del 18% beneficiando sia delle acquisizioni sia di un’importante crescita dei volumi sul mercato tedesco. La produzione estera ha superato il 40% del totale dei ricavi operativi. Abbiamo scelto di penalizzare la marginalità con un impegno di circa 2 milioni per ridefinire i perimetri del segmento “operations”. Significativa la riduzione dell’indebitamento finanziario netto ormai prossimo ad un importo sostanzialmente nullo, a testimonianza della consolidata capacità di generare “cassa”. Questa è una solida base di partenza per avviare il percorso previsto dal Piano 2017-2019.”

Crescita anche per linee esterne

“Tra i traguardi che riteniamo di grande valore”, prosegue Stefano Anchermann,“ c’è il conseguimento di oltre la metà della nostra produzione all’estero nel 2019. Crediamo fortemente nel processo di internazionalizzazione del gruppo iniziato nel 2010 e pensiamo che sia possibile diventare un player europeo capace di competere in ogni situazione. L’obiettivo è partecipare alla formazione del futuro dell’industria dei servizi finanziari supportando i nostri clienti in ogni fase di questa delicata trasformazione”.

Sulla scorta di risultati migliori rispetto al passato e delle parole dell’Ad la società è pronta a spingere ancora sull’acceleratore dell’internazionalizzazione con l’implementazione dell’ambizioso piano industriale triennale presentato al mercato lo scorso settembre.

Obiettivo della multinazionale è quello di raggiungere nel 2019 un valore della produzione superiore a 200 milioni, in crescita del 74% rispetto ai 115,4 milioni di fine 2015, con oltre il 50% proveniente dall’estero.

L’Ebitda è atteso a fine piano a oltre 28 milioni (+90% rispetto ai 15 milioni del 2015), con il 75% che dovrebbe essere originato dal segmento Business Consulting, mentre il Cash flow operativo è stimato pari a 52,1 milioni (rispetto ai 13,7 milioni del 2015).

La crescita non dovrebbe impattare sulla solidità finanziaria del gruppo. L’indebitamento finanziario netto è infatti atteso sui valori prossimi allo zero, con un miglioramento rispetto ai 7,1 milioni di fine 2015, nonostante impieghi attesi per M&A per 20 milioni, investimenti per 8 milioni e dividendi per 6 milioni.

Un importante passo nei servizi IT con approccio Big Data

Lo scorso ottobre la società si è aggiudicata la gara europea pluriennale per la fornitura di servizi IT nel periodo 2016-2019 alla Cassa Depositi e Prestiti. Il contratto, del valore complessivo di 7,4 milioni circa, di cui a Be sono attribuiti oltre 4,8 milioni da erogarsi nei successivi 36 mesi, riguarda l’avvio di progettualità ad alto contenuto innovativo con un approccio “Big Data”.

“In ambito Digitale e Big Data abbiamo importanti competenze – dichiara Vittorio Carlei, leader della practice Advanced Analitics di Be – La gestione di grandi moli di dati con sofisticate metodologie di “machine learning”, il ridisegno e la robotizzazione delle componenti funzionali di soluzioni complesse sono solo alcune delle aree sulle quali investiremo con forza nei prossimi mesi.”

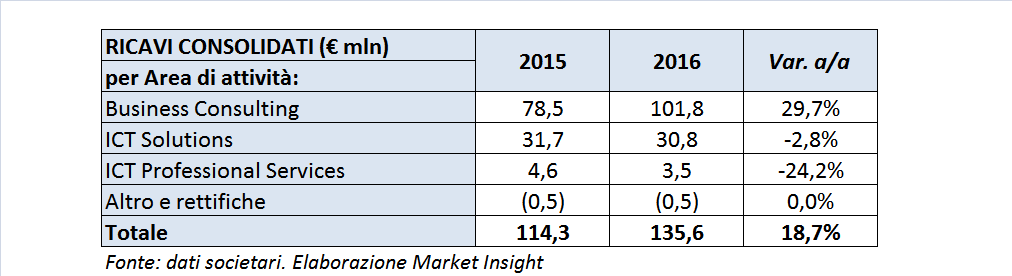

Nel 2016 i ricavi generati all’estero superano già il 40%

I ricavi del gruppo ammontano a 135,6 milioni (+18,7% sul 2015), beneficiando delle acquisizioni di LOC in Gran Bretagna e R&L in Germania che hanno apportato per 8,9 milioni contribuendo inoltre alla crescita dei volumi realizzati sul mercato tedesco.

Il significativo miglioramento è attribuibile al segmento del Business Consulting con ricavi saliti a 101,8 milioni (+29,7% rispetto al 2015). La componente estera ha raggiunto il 42% del totale dei ricavi operativi.

Le attività ICT nel loro complesso hanno invece evidenziato un calo del 5,5 per cento.

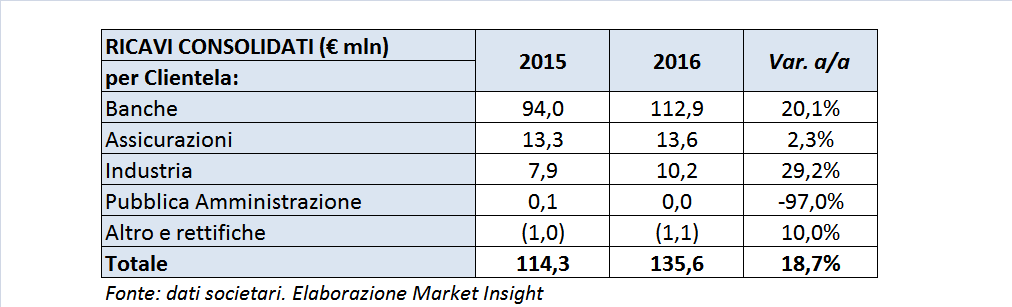

La composizione del fatturato per categoria di clientela evidenzia il peso preponderante dei servizi verso banche, pari all’83,3% del totale, con un incremento del 20,1% rispetto all’esercizio precedente.

Incrementi a doppia cifra per Ebitda ed Ebit nel 2016

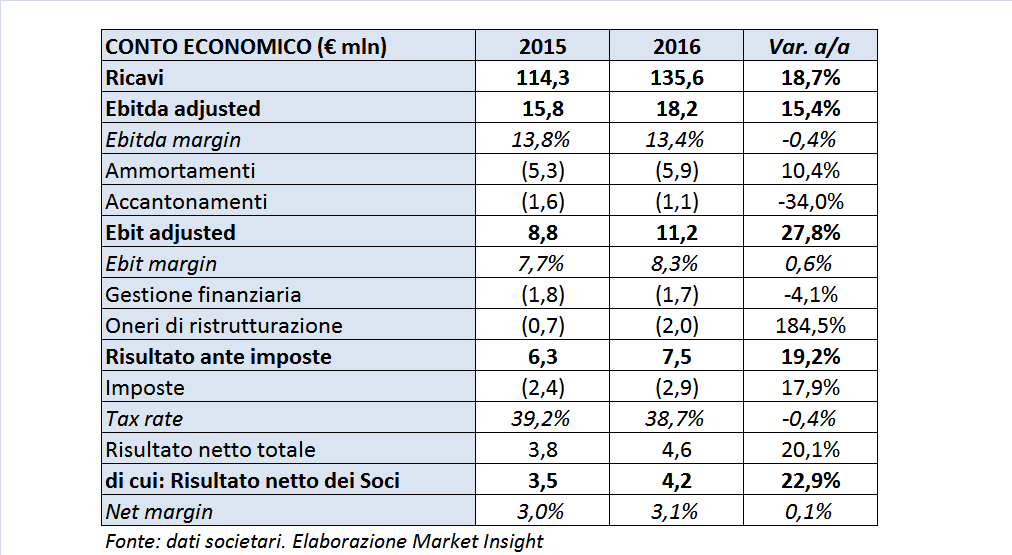

L’Ebitda adjusted, calcolato al netto degli oneri straordinari per ristrutturazioni (2 milioni), ha beneficiato della dinamica positiva dei ricavi, crescendo del 15,4% a 18,2 milioni. L’Ebitda margin risulta leggermente in calo rispetto al 2015 attestandosi al 13,4%. Significativo il recupero di marginalità del settore ICT in Italia al netto degli oneri straordinari di ristrutturazione.

L’andamento positivo si è amplificato a livello di reddito operativo, con l’Ebit adjusted in aumento del 27,8% a 11,2 milioni. L’Ebit margin è migliorato di 60 basis point, dal 7,7% all’8,3 per cento.

Il management ha scelto di penalizzare la marginalità con costi straordinari per circa 2 milioni per gestire una ridefinizione dei perimetri del segmento “operations”, contro 0,7 milioni di oneri straordinari sostenuti nel 2015.

L’utile netto di competenza dei soci raggiunge 4,2 milioni, in crescita del 22,9% rispetto all’anno precedente, con il mercato domestico che mantiene la maggior quota di contribuzione alla formazione dell’utile di esercizio. Un risultato che consente al Cda di proporre all’Assemblea degli azionisti la distribuzione di dividendi per circa 2 milioni, pari a 0,0148 euro per azione (0,01112 euro per azione a valere sul risultato del 2015).

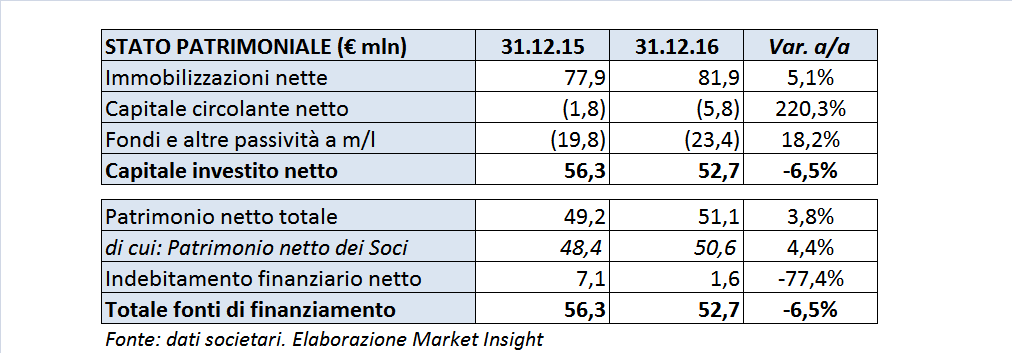

L’analisi patrimoniale evidenzia un indebitamento finanziario netto al 31 dicembre 2016 di 1,6 milioni, in contrazione dai 7,1 milioni di fine dicembre 2015, grazie alla consolidata capacità di generare cassa.

L’attivo immobilizzato è costituito essenzialmente dagli avviamenti per 55,6 milioni, rilevati in sede di aggregazioni aziendali, e dalle immobilizzazioni immateriali per 17,7 milioni, prevalentemente riconducibili a software.

Le proiezioni 2017– 2019

Le aspettative degli analisti, più caute rispetto alle attese del piano, prevedono comunque un incremento nel prossimo triennio di tutti i principali aggregati economici. Le stime di consensus ricavate da Bloomberg indicano infatti per il periodo 2017-2019 una crescita media annua del fatturato del 6,9%, peraltro in contrazione rispetto al Cagr del 17,9% registrato nel periodo storico 2014-2016. Da considerare che, secondo il Piano Industriale e ipotizzando una crescita lineare, il fatturato 2017 dovrebbe avvicinarsi ai 150 milioni, quello 2018 intorno ai 175 milioni e quello 2019 a oltre 200 milioni, con un Cagr di circa il 15%.

Positivo anche l’andamento previsto per l’Ebitda che, secondo gli analisti, dovrebbe aumentare mediamente del 12,7% raggiungendo i 23,2 milioninel 2019 (contro un Cagr del12,1% del periodo 2014-2016), con un margine che dovrebbe migliorare di 2,1 punti percentuali. Il Piano Industriale prevede nel 2019 un Ebitda superiore ai 28 milioni.

Tale andamento si dovrebbe riflettere e amplificare a livello di risultato operativo, con un Ebit 2019 a 16,1 milioni (Cagr del 20,5% rispetto al 2016).

Relativamente all’indebitamento finanziario, gli analisti stimano una posizione di liquidità per 11,1 milioni nel 2018, migliore rispetto al target del Piano Industriale che prevede un indebitamento netto nel 2019 pressoché nullo.

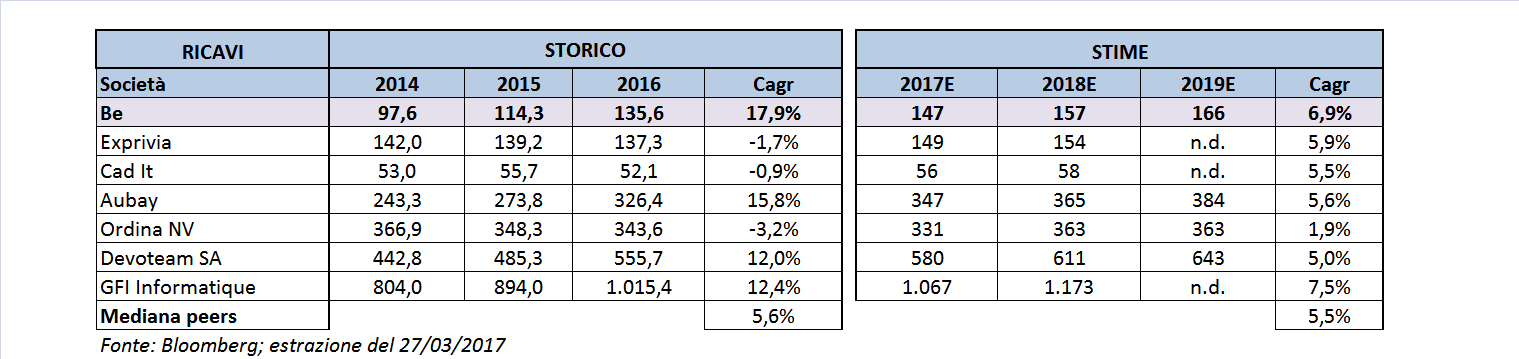

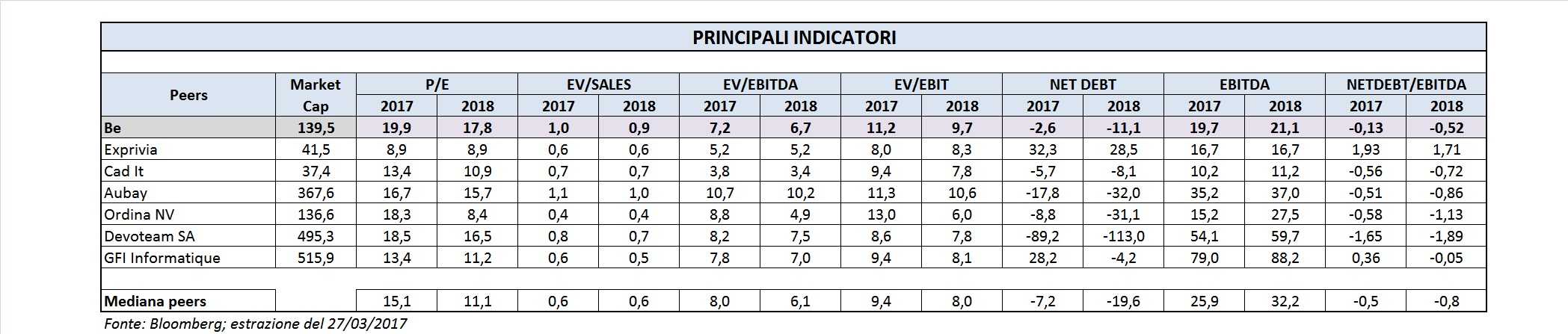

Il confronto con i peers

Per un confronto, sono stati individuati i seguenti gruppi italiani ed esteri.

- Exprivia, quotata alla Borsa di Milano – segmento STAR,realtà internazionale attiva nella consulenza di processo, nei servizi tecnologici e nelle soluzioni di Information Technology.

- Cad It, quotata alla Borsa di Milano – segmento STAR, che si distingue per l’offerta integrata di un’ampia gamma di prodotti e servizi nel settore bancario,delle Pmi e della Pubblica Amministrazione, oltre allo sviluppo di sistemi informativi per il back office titoli.

- Aubai SA, quotata al NYSE Euronext di Parigi, attiva nei servizi di ingegneria informatica, fornisce consulenza principalmente a grandi banche e a società di assicurazione.

- Devoteam SA, quotata all’Euronext di Parigi, attiva nei servizi di ingegneria informatica,fornisce consulenza nella trasformazione digitale di organizzazioni e business.

- GFI Informatique SA, quotata all’Euronext di Parigi, attiva nei servizi di ingegneria informatica,fornisce servizi digitali e IT per tutti i settori di attività.

Incremento dei ricavi superiore a quello dei peers

Il gruppo Be come dimensioni in valore assoluto del fatturato si colloca nella parte bassa della graduatoria rispetto ai peers, sia nel periodo storico 2014-2016, sia nel periodo prospettico 2017-2019. Si segnala tuttavia che il modello di business non è direttamente comparabile per la peculiarità dell’attività svolta.

Premesso ciò, sulla base dei dati ricavati da Bloomberg ed elaborati da Market Insight, il gruppo presenta però un incremento medio nel fatturato superiore ai peers stessi, in particolare nel periodo storico. Per quanto concerne i dati prospettici, va ricordato che il Piano Industriale prevede per il periodo 2015-2019 un Cagr di circa il 15%, a fronte del 6,9% previsto dagli analisti.

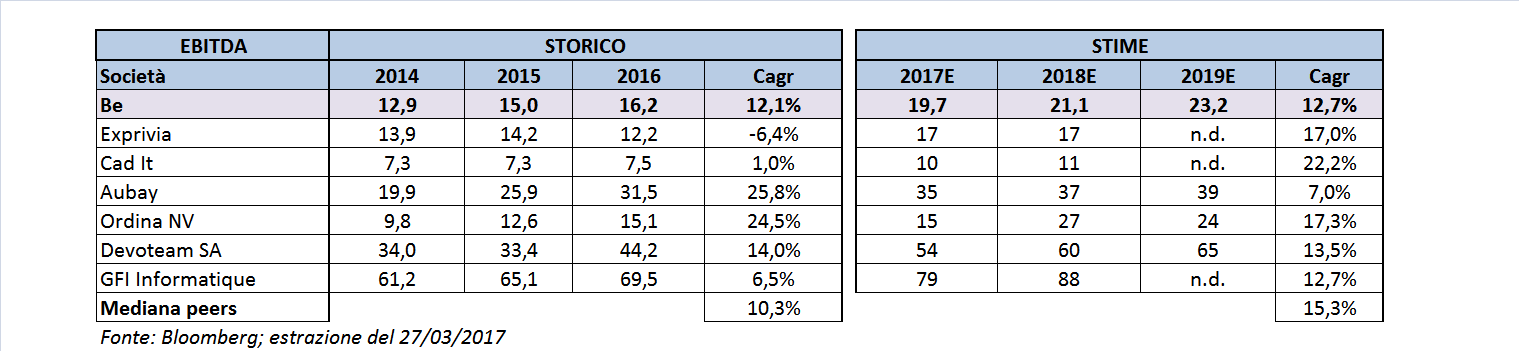

L’evoluzione di Ebitda ed Ebit si mantiene su buoni livelli

Si evidenzia che sia per l’Ebitda che per l’Ebit storici abbiamo utilizzato per il gruppo Be i dati reported , e non gli adjusted, ciò per omogeneità di confronto con i dati prospettici stimati dagli analisti, a livello di Ebitda, nel periodo storico, si può riscontrare per il gruppo Be un Cagr superiore alla mediana dei peers.

Le previsioni degli analisti lo collocano invece al di sotto della mediana per quanto concerne il periodo 2016-2019. Peraltro, qualora fossero confermate le aspettative del management, vale a dire un Ebitda a 28 milioni nel 2019, il Cagr salirebbe al 20%, superiore a quasi tutti i peers. Bisogna considerare che, in assenza di previsioni per il 2019, per alcuni competitors ci si è limitati a considerare il periodo 2017-2018.

Le stesse osservazioni possono valere anche per l’andamento del risultato operativo del gruppo Be, con la differenza che la sua evoluzione risulta ancora più brillante se paragonata a quella dei peers.

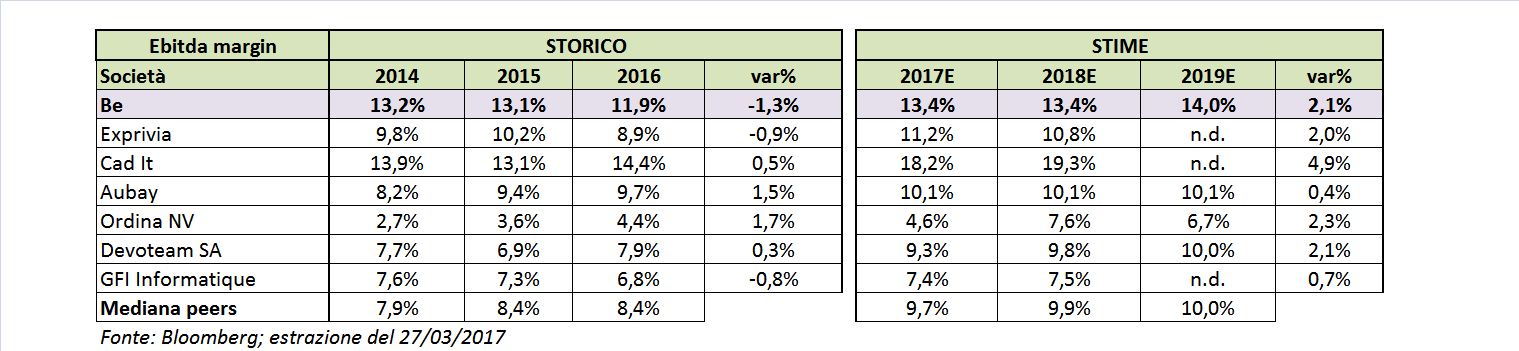

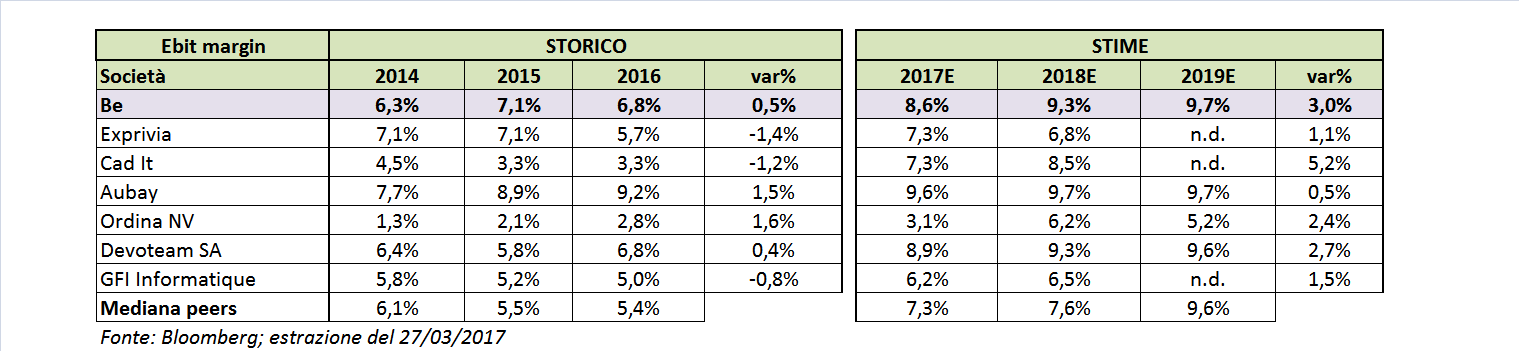

Margini sempre superiori alla mediana dei peers

L’Ebitda margin del gruppo Be nel periodo storico si presenta in flessione (-1,3%) a differenza della maggioranza dei peers, ma evidenzia comunque valori superiori a quasi tutti gli altri gruppi presi in considerazione. A livello prospettico gli analisti stimano che dovrebbe recuperare ampiamente tale flessione mantenendosi comunque a livelli superiori a quasi tutti i peers.

Ancora migliore l’andamento dell’Ebit margin che presenta sempre, sia nel periodo storico che in quello prospettico, valori superiori alla mediana.

Borsa – Il mercato crede nella validità del piano al 2019

Be è quotata dal 18 ottobre 2000 alla Borsa Valori di Milano, nel Segmento Titoli ad Alti Requisiti (STAR).

Da inizio d’anno il titolo ha messo a segno un progresso del 72,5% a 1,17 euro, sovraperformando l’indice Star (+22,7%) e il Ftse Italia Tecnologia (+29%). Da dicembre 2016 ha imboccato una linea ascendente e a marzo in corrispondenza dell’approvazione del bilancio 2016 ha toccato 1,09 euro. Il titolo è poi salito ulteriormente fino a raggiungere il massimo da fine settembre 2008 a 1,17 euro.

Ampliando l’orizzonte temporale a 12 mesi si evidenzia l’accelerazione del titolo a ottobre 2016 a conferma dell’apprezzamento del Piano Industriale 2017 – 2019.

Multipli – Tratta a premio rispetto ai peers

A livello di capitalizzazione, il gruppo Be si posiziona al di sopra degli altri due competitor italiani, ma risulta nettamente inferiore a tre dei peers esteri.

Dall’analisi dei principali indicatori, così come emerge dall’elaborazione dei dati estratti da Bloomberg di seguito riportata, Be tratta quasi sempre a premio. Infatti il P/E evidenzia, rispetto alla mediana, sia nel 2017 che nel 2018, un premio rispettivamente del 32% e del 60,8%. L’EV/Sales nei due anni è maggiore rispettivamente del 51,5% e del 46%, l’EV/Ebit del 19,1% e del 21,4%. Solo l’EV/Ebitda risulta per il 2017 a sconto del 10,7%, mentre per il 2018 il premio è del 9,3%.

La posizione finanziaria netta che al 2019 è attesa dal piano industriale per un importo pressoché nullo, secondo gli analisti già nel 2017 dovrebbe presentare una liquidità per 2,6 milioni, stimata in ulteriore miglioramento a 11,1 milioni nel 2018. Da rilevare che per la maggior parte dei peers è prevista una situazione di liquidità.

Analisti – In linea con i target del Piano

Banca Imi suggerisce “Hold” con target price a 1,15 euro. La raccomandazione è stata abbassata data la strepitosa performance del titolo che ha guadagnato oltre il 90% da inizio anno. Gli analisti hanno anche rivisto al rialzo le stime sul triennio 2017-19 per incorporare le valutazioni inerenti le recenti acquisizioni del 60% della tedesca FIMAS e del 60% della spagnola Paystrat. I rischi per Banca Imi potrebbero essere la forte competitività del settore data la presenza di forti player internazionali e l’alta concertazione di clienti, rappresentati per circa il 75% da istituzioni finanziarie.

Intermonte mantiene invece la raccomandazione “Buy” alzando il target priceda 0,90 a 1,02 euro. Gli analisti sono fiduciosi sul raggiungimento dei target fissati nel piano industriale in virtù delle opportunità di crescita in termini di ricavi che potrebbero offrire i mercati di riferimento. A ciò si aggiungano i forti legami che Be ha con clienti di grandi dimensioni e la consistente generazione di cassa. Inoltre, una spinta in più potrebbe essere fornita dalla crescita per vie esterne, accelerando il processo di internazionalizzazione del gruppo.

Criticità

Il mercato della consulenza ICT è altamente competitivo e caratterizzato da profondi e continui mutamenti tecnologici che richiedono una capacità di adeguamento tempestivo alle mutate esigenze della clientela. Un’eventuale incapacità di adeguarsi alle nuove tecnologie e quindi ai mutamenti nelle esigenze della clientela potrebbe incidere negativamente sui risultati operativi.

Per quanto concerne invece la clientela, tenuto conto della natura dei clienti (prevalentemente istituti finanziari e Pubbliche Amministrazioni), eventuali rischi sono principalmente connessi ai ritardi nei tempi di incasso dalla Pubblica Amministrazione e ad eventuali contenziosi. Peraltro è da rilevare l’elevata concentrazione della stessa in quanto i primi due clienti nel 2016 rappresentavano il 59,8% dei ricavi.

La significativa incidenza degli avviamenti sul totale dell’attivo immobilizzato potrebbe avere effetti negativi sul valore del patrimonio netto nell’ipotesi di loro eventuali svalutazioni qualora il gruppo non fosse in grado di sviluppare adeguati flussi di cassa rispetto a quelli attesi e previsti nel Piano 2017-2019.