Il gruppo ha archiviato un 2016 eccellente, con un balzo dei risultati a doppia cifra, mantenendo livelli di redditività record. E ora si prepara a rendere sostenibile la crescita degli ultimi anni anche nel medio termine, continuando a spingere sugli investimenti in R&D in un settore dalle grandi potenzialità che sta riscuotendo sempre maggior interesse da parte del mercato. Fattori che hanno portato il titolo sui livelli di massimo, sostanzialmente triplicando il proprio valore in Borsa nell’ultimo anno.

- L’Ad di El.En Andrea Cangioli illustra le priorità strategiche

- Il ruolo chiave dell’attività di R&D

- L’espansione sui mercati con maggior potenzialità

- La riorganizzazione del gruppo

- Il crescente interesse per le applicazioni laser

- Un settore in notevole fermento

- Allergan acquisisce Zeltiq

- Hologic acquisisce Cynosure

- Possibilità di M&A

- Scenario dei prossimi 18-24 mesi: il settore medicale

- Le prospettive del settore industriale: la Cina rimane in pole position

- I risultati 2016

- Le proiezioni 2017-2018

- Analisti – Un buy e un neutral

- Borsa – Il titolo ha quasi triplicato il proprio valore nell’ultimo anno

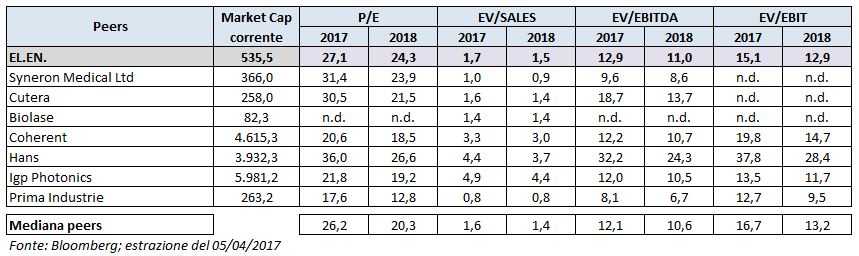

- Multipli

- Criticità

Il 2016 è stato l’anno dei record per El.En, società attiva nel mercato dei laser, con una crescita dei ricavi del 16,1% a 252,6 milioni grazie al buon andamento della domanda in entrambi i settori in cui opera il gruppo, che registrano tassi di crescita a doppia cifra.

Il tutto mantenendo livelli di redditività più che buoni, con un ros che ha ampiamente superato il benchmark del 10% fissato dalla società.

Ed ora il gruppo si appresta a rendere sostenibile la forte crescita degli ultimi anni anche nel medio termine, puntando a mantenere gli alti livelli di spesa e investimenti in R&D, che hanno consentito alla società di raggiungere una posizione di leadership nel settore dei laser, e ad un ulteriore penetrazione nei mercati dalle maggiori potenzialità.

Il tutto in un settore altamente attrattivo che sta guadagnando sempre più credibilità e visibilità sia dei grandi player nel segmento medicale, soprattutto in Usa, sia dell’industria manifatturiera cinese.

Risultati e prospettive apprezzati anche dal mercato, che ha portato il titolo sui livelli di massimo, sostanzialmente triplicando il proprio valore nell’ultimo anno.

L’Ad di El.En Andrea Cangioli illustra le priorità strategiche

“Mantenere i livelli di spesa e investimenti nell’attività di R&D, espanderci nei mercati in cui vediamo maggiori potenzialità e opportunità e puntare a un’ulteriore riorganizzazione e managerializzazione del gruppo”.

Sono queste, come spiega l’Amministratore delegato di El.En Andrea Cangioli, “le priorità strategiche a cui stiamo lavorando per rendere sostenibile nel medio termine la crescita che abbiamo registrato negli ultimi anni”.

L’obiettivo è quindi quello di creare i presupposti per proseguire nel percorso di sviluppo evidenziato nel recente passato, consolidando la rapida crescita degli ultimi anni “in cui abbiamo mantenuto livelli di redditività record, superando il benchmark che ci eravamo dati del 10 per cento”.

Il ruolo chiave dell’attività di R&D

“Siamo una società hi-tech che con l’innovazione compete nei segmenti di mercato su cui è presente e ne apre di nuovi”. Così Cangioli conferma come l’attività di ricerca e sviluppo ha rappresentato e continuerà a rappresentare uno dei fattori chiave per lo sviluppo della società.

El.En ha infatti raggiunto una posizione di leadership globale in un settore altamente competitivo, che richiede continui sforzi rivolti all’innovazione con il costante impegno per aprire nuove applicazioni del laser o di altre sorgenti di luce, sia nel settore medicale che in quello industriale, con l’obiettivo di immettere sul mercato prodotti innovativi.

Il gruppo ha basato il suo processo di crescita sull’acquisizione e sull’approfondimento di un know-how di eccellenza e, come ci ricordano da Firenze, “El.En è attualmente nel mondo tra le aziende che producono la più ampia gamma di sorgenti laser, in termini di diverso tipo di mezzo attivo con differenti lunghezze d’onda e con varie versioni di potenza e, in alcuni casi, con varie tecnologie realizzative”.

Il gruppo ha basato il suo processo di crescita sull’acquisizione e sull’approfondimento di un know-how di eccellenza e, come ci ricordano da Firenze, “El.En è attualmente nel mondo tra le aziende che producono la più ampia gamma di sorgenti laser, in termini di diverso tipo di mezzo attivo con differenti lunghezze d’onda e con varie versioni di potenza e, in alcuni casi, con varie tecnologie realizzative”.

Sforzi che trovano riscontro anche nei numeri, dato che il gruppo investe mediamente circa il 5% del fatturato, e che necessariamente proseguiranno anche in futuro, anche in considerazione dell’alto grado di competizione a livello globale che richiede di affrontare le nuove sfide ed opportunità tempestivamente e con continuità.

L’espansione sui mercati con maggior potenzialità

El.En si presenta ad oggi come un gruppo dalla forte vocazione internazionale, con oltre l’80% del fatturato realizzato all’estero. E tra le priorità del gruppo rientra sicuramente l’espansione sui mercati “in cui vediamo maggiori potenzialità di crescita, in particolare gli Stati Uniti per quanto riguarda il settore medicale e la Cina sia per il settore industriale che per quello medicale”.

Le applicazioni laser stanno incontrando infatti un sempre crescente interesse da parte del mercato, che si sta accorgendo sempre più della grande flessibilità e delle molteplici possibilità di utilizzo di questa tecnologia.

Le applicazioni laser stanno incontrando infatti un sempre crescente interesse da parte del mercato, che si sta accorgendo sempre più della grande flessibilità e delle molteplici possibilità di utilizzo di questa tecnologia.

Un campo che può contare tra i principali driver per il segmento medicale il crescente invecchiamento della popolazione, l’aumento della spesa per l’healthcare e le sempre maggiori richieste per degli interventi chirurgici più rapidi e meno invasivi.

Un’opportunità sicuramente importante è rappresentata poi dalla Cina, mercato che ha il peso maggiore in termini di fatturato sul business industriale, dove il gruppo sta impiegando notevoli risorse.

La riorganizzazione del gruppo

Per cogliere le opportunità di espansione nei diversi mercati “puntiamo anche a una riorganizzazione e a una managerializzazione del gruppo, che rappresenta anche una garanzia di crescita ulteriore laddove la società per la prima volta vede nel top management qualcuno che non sia direttamente espressione dei soci fondatori”.

Lo scorso dicembre, infatti, la società ha nominato Paolo Salvadeo, già amministratore delegato di Quanta System S.p.A., quale nuovo Direttore Generale al fine “di rinforzare la struttura manageriale della capogruppo e perseguire al meglio la strategia di crescita esaltando, tramite un coordinamento sempre più efficace, le potenzialità che le attività del gruppo possono esprimere”.

“Noi abbiamo una storica organizzazione multimarca nel settore medicale, in cui i nostri tre marchi principali, Deka, Quanta System e Asclepion, hanno consentito una massima penetrazione nei singoli mercati di riferimento”.

E dal primo gennaio 2017 tra i compiti del nuovo Direttore Generale vi è anche quello di “rendere più efficace questa strategia multimarca, con un gruppo che vede ciascuna di queste business unit crescere dimensionalmente”.

L’obiettivo è quello di trovare nuove sinergie per poter meglio affrontare i mercati in cui si riscontrano le più ampie potenzialità, per gestire e rendere sostenibile la crescita anche nel medio termine e consentire la massima penetrazione nei settori di riferimento.

Il crescente interesse per le applicazioni laser

Oltre agli ottimi risultati ottenuti nel 2016, l’elemento che ha caratterizzato maggiormente gli ultimi 12 mesi “è sicuramente una percezione e un’atmosfera di grande positività attorno alle applicazione del laser” dichiara l’Amministratore delegato di El.En.

“Gli aspetti di fiducia in tale tecnologia come strumento in medicina di grande efficacia per risolvere problematiche estetiche o chirurgiche si è riflesso in un consolidamento della domanda nel corso del 2016. Nel settore industriale, invece, i miglioramenti tecnologici hanno reso i nostri sistemi più attraenti per la nostra clientela, evento che si è materializzato soprattutto in Cina”.

“Gli aspetti di fiducia in tale tecnologia come strumento in medicina di grande efficacia per risolvere problematiche estetiche o chirurgiche si è riflesso in un consolidamento della domanda nel corso del 2016. Nel settore industriale, invece, i miglioramenti tecnologici hanno reso i nostri sistemi più attraenti per la nostra clientela, evento che si è materializzato soprattutto in Cina”.

Inoltre, è bene ricordare che “il nostro gruppo ha tanti settori applicativi il cui andamento è stato positivo nella stragrande maggioranza dei casi. Mentre in passato avevamo assistito ad un’alternanza dei risultati nei diversi segmenti, oggi abbiamo avuto ottimi riscontri in quasi tutti i nostri business”.

Un settore in notevole fermento

La crescente fiducia e interesse per le applicazioni laser è dimostrata anche dalle numerose operazioni che hanno coinvolto società operanti nel settore. Deal che, oltre a far apprezzare El.En da un punto di vista valutativo, aumentano la visibilità del gruppo e che a Firenze sono convinti porteranno ingenti investimenti in generale nel settore.

In particolare, il segmento medicale ha visto lo scorso febbraio Hologic acquisire Cynosure ed Allergan rilevare Zeltiq. Operazioni che nei numeri hanno dimostrato come il gruppo fiorentino possa essere ritenuto molto interessante e con notevoli potenzialità di crescita.

Ma non solo. Per citare le parole del Ceo di Hologic Stephen MacMillan, l’acquisizione di Cynosure riveste un ruolo di notevole importanza strategica, in quanto i laser sono diventati estremamente efficienti, caratterizzati da una tecnologia flessibile, minimamente invasiva e dai molteplici campi di applicazione.

Ma non solo. Per citare le parole del Ceo di Hologic Stephen MacMillan, l’acquisizione di Cynosure riveste un ruolo di notevole importanza strategica, in quanto i laser sono diventati estremamente efficienti, caratterizzati da una tecnologia flessibile, minimamente invasiva e dai molteplici campi di applicazione.

Nell’industriale, inoltre, vi è stata l’acquisizione della tedesca RofinSinarda parte dell’americana Coherent lo scorso novembre, con quest’ultima che si è vista costretta a cedere le attività del gruppo tedesco in Uk, realtà totalmente sovrapposta alla produzione di El.En. nel settore.

Un’operazione che rappresenta un’eccezionale occasione di visibilità per il gruppo, in quanto il mercato teme la riduzione di attori di qualità. Per questo la società sta concentrando i propri sforzi anche nell’aumentare la propria visibilità e credibilità tramite azioni di comunicazione e investimenti per far apprezzare i propri prodotti in mercati nuovi.

Allergan acquisisce Zeltiq

Ritornando alle due acquisizioni nel segmento medicale, è interessante notare le implicazioni che queste possono avere sul gruppo toscano.

In primo luogo, a Firenze ritengono che l’acquisizione di Zeltiq da parte di Allergan costituisca un segnale importante sulle prospettive della tecnologia laser. Seppure tale operazione riguardi El.En solamente in maniera indiretta, secondo Cangioli “l’ingresso nel settore di un gigante come Allergan, che opera già nella cosmetica producendo il botox, rappresenta un’ottima notizia, dato che dimostra l’interesse di un colosso nel segmento del laser”.

Un business che in passato non era preso in considerazione da giganti di questo calibro, probabilmente ritenendolo troppo piccolo, mentre ora è considerato un mercato dalle potenzialità rilevanti.

Un business che in passato non era preso in considerazione da giganti di questo calibro, probabilmente ritenendolo troppo piccolo, mentre ora è considerato un mercato dalle potenzialità rilevanti.

Inoltre, è plausibile ritenere che Allergan investirà molto soprattutto per quanto riguarda il marketing e questo, riporta Cangioli, “sono convinto porterà un beneficio per l’intero settore, aumentandone la visibilità e la credibilità”.

Hologic acquisisce Cynosure

Per quanto riguarda l’operazione Hologic-Cynosure, “noi qui siamo parte in causa in quanto Cynosure è il distributore negli Stati Uniti per uno dei nostri prodotti più interessanti, il MonnaLisa Touch, che ora potrà quindi contare su un ampliamento della propria rete di vendita”.

Quest’ultimo è uno dei sistemi più importanti di El.En, tra i principali artefici del buon andamento nel mercato americano, e che interessa un business ginecologico più genericamente detto di “Woman Wellness”.

“A differenza di quanto ha fatto Allergan, Hologic, società di diagnostica nel settore medicale specializzata in particolare nella diagnostica al seno, ha investito in un’azienda al fine di ampliare il proprio raggio d’azione nel settore dell’estetica, trovando all’interno di Cynosure anche un sistema molto coerente con la strategia di sviluppo nel segmento della salute femminile, ovvero il MonnaLisa Touch”.

“A differenza di quanto ha fatto Allergan, Hologic, società di diagnostica nel settore medicale specializzata in particolare nella diagnostica al seno, ha investito in un’azienda al fine di ampliare il proprio raggio d’azione nel settore dell’estetica, trovando all’interno di Cynosure anche un sistema molto coerente con la strategia di sviluppo nel segmento della salute femminile, ovvero il MonnaLisa Touch”.

Un prodotto su cui potrà portare la propria specifica esperienza per aumentarne le vendite in Usa e da questo punto di vista a Firenze non nascondono un certo ottimismo, in quanto il Ceo di Hologic ha dichiarato che la loro rete distributiva sarà in grado di “turbo charge” le vendite del MonnaLisa Touch.

“Non abbiamo ancora un riscontro effettivo nei numeri dato che il closing dell’operazione è avvenuto solo pochi giorni fa, ma possiamo comunque auspicare che questa acquisizione avrà un effetto positivo diretto anche per noi, dato che ha un interesse specifico proprio nel segmento in cui Cynosure vende il nostro prodotto”.

Possibilità di M&A

Le operazioni sopra citate confermano quindi un settore altamente attrattivo, che vede crescere il proprio appeal tra gli investitori rendendo plausibili nuovi deal anche in futuro. Ed El.En potrebbe sicuramente essere un player importante per quanto riguarda l’attività di M&A sia da un punto di vista di crescita per linee esterne, data la solidità finanziaria e la cassa disponibile del gruppo, sia come potenziale target, visto la valutazione interessante della società.

Come afferma Andrea Cangioli però “al momento non rientra tra le nostre priorità strategiche un’acquisizione importante, che la nostra liquidità potrebbe comunque consentire. Intendiamo piuttosto destinare le risorse di cui disponiamo per investimenti volti a migliorare nei business già esistenti e nell’ambito delle nostre attività per continuare un cammino di crescita interna”.

Come afferma Andrea Cangioli però “al momento non rientra tra le nostre priorità strategiche un’acquisizione importante, che la nostra liquidità potrebbe comunque consentire. Intendiamo piuttosto destinare le risorse di cui disponiamo per investimenti volti a migliorare nei business già esistenti e nell’ambito delle nostre attività per continuare un cammino di crescita interna”.

“Non escludo comunque la possibilità di fare acquisizioni di carattere minore, per migliorare ad esempio alcune tecnologie a integrazione di quelle che già abbiamo e per ampliare la nostra rete distributiva, ma si tratterebbe di operazioni per rinforzare l’attività che già facciamo”.

Per quanto riguarda la possibilità di essere un potenziale target, il manager sottolinea “è chiaro che i numeri a cui sono state acquisite Cynosure e Zeltiq rendono estremamente interessanti i parametri a cui viene trattata oggi El.En sui mercati”.

“Come gruppo di soci fondatori e come management siamo sempre stati aperti a integrazioni e a soluzioni strategiche che mirino a rinforzare la società. Qualora dovessero presentarsi delle opportunità non ci porremo a priori in una posizione di pregiudizio negativo” continua Cangioli, “potrebbero anche essere interessanti delle soluzioni in tal senso, ma al momento non sembrano esserci particolari opportunità”.

Scenario dei prossimi 18-24 mesi: il settore medicale

“Dopo un 2016 eccezionale le prospettive per il prossimo futuro sono quelle di cercare di mantenere un tasso di crescita così brillante anche in prospettiva. Non sarà semplice in particolare quest’anno ripetere i risultati dello scorso esercizio, ma è chiaro che di fronte al ripetersi di situazioni favorevoli nei nostri mercati e di fronte alla nostra capacità di lanciare nuovi prodotti potremo riuscire ad avvicinare le performance del recente passato”.

In particolare, nel settore medicale le prospettive rimangono buone anche in considerazione del grande interesse per il laser, come dimostrano le sopracitate acquisizioni.

E in tale contesto “abbiamo grandi prospettive poiché stiamo lavorando ad alcuni nuovi prodotti, come ad esempio un sistema per il body conturing. Contiamo infatti nel giro di un anno di poterci affacciare al mercato della rimozione dei grassi con un prodotto che sarà in grado di competere sullo stesso livello dei nostri concorrenti”.

Una strategia che rientra nell’ambito della costante attenzione alla ricerca e sviluppo, che consente di immettere sul mercato prodotti sempre innovativi al fine di aumentare il grado di penetrazione del gruppo nel mondo.

Le prospettive del settore industriale: la Cina rimane in pole position

Per quanto riguarda il settore industriale, invece, “contiamo nel breve periodo di beneficiare in Italia degli importanti incentivi agli investimenti secondo le leggi che fanno riferimento all’Industria 4.0, nel quale il laser rientra a pieno titolo”.

L’obiettivo è quello di sfruttare il vantaggio che deriva da tali incentivi per poter investire anche all’estero e migliorare la propria posizione in particolare in Europa e in Cina, dove il gruppo intende cavalcare l’onda di un mercato particolarmente favorevole.

L’obiettivo è quello di sfruttare il vantaggio che deriva da tali incentivi per poter investire anche all’estero e migliorare la propria posizione in particolare in Europa e in Cina, dove il gruppo intende cavalcare l’onda di un mercato particolarmente favorevole.

“I nostri sistemi laser si sposano in maniera particolarmente efficace con l’esigenza dell’industria manifatturiera cinese di migliorare la propria flessibilità e la qualità delle proprie produzioni a base metalmeccanica”.

Anche per questo nel 2016 è stata aperta la fabbrica di Wenzhou, che opera già a pieno regime dato che la domanda sta rapidamente saturando la capacità produttiva. “Abbiamo già comprato un terreno vicino in considerazione dell’aumento della domanda prevista, in un’area in cui volgiamo ampliare ulteriormente la nostra capacità produttiva”.

I risultati 2016

Il 2016 è stato l’anno dei record per il gruppo fiorentino, con una crescita dei ricavi su base annua del 16,1% a 252,6 milioni grazie al buon andamento della domanda in entrambi i settori in cui opera il gruppo, che registrano tassi di crescita a doppia cifra.

In particolare, il segmento Industriale ha segnato un balzo del 22,7%, mentre quello Medicale del 12,9 per cento. A livello geografico, invece, l’Italia è stato il mercato a registrare il tasso di crescita maggiore, registrando un +22%, seguito dai mercati extra europei (+15%) e dall’Europa (+11%).

In particolare, il segmento Industriale ha segnato un balzo del 22,7%, mentre quello Medicale del 12,9 per cento. A livello geografico, invece, l’Italia è stato il mercato a registrare il tasso di crescita maggiore, registrando un +22%, seguito dai mercati extra europei (+15%) e dall’Europa (+11%).

La dinamica del fatturato si amplifica ulteriormente a livello di gestione operativa, con un Ebitda in crescita del 26,2% a 32,4 milioni e una marginalità del 12,8% (+100 basispoint). Particolarmente significativo l’incremento dell’Ebit, che raggiunge i 27,6 milioni in aumento del 28,4% rispetto al massimo storico del 2015 di 21,5 milioni.

L’esercizio si è chiuso con un utile netto quasi triplicato a 40,4 milioni, beneficiando anche della plusvalenza di 23 milioni realizzata con la cessione dell’ultimo blocco di azioni Cynosure.

Dal lato patrimoniale, la posizione finanziaria netta risulta positiva per 82,8 milioni, in aumento di circa 53 milioni rispetto al 31 dicembre 2015 grazie soprattutto alla sopra citata cessione di azioni Cynosure.

Le proiezioni 2017-2018

Il management prevede per il 2017 un incremento dei ricavi del 5% e un Ebit sostanzialmente in linea al 2016, dopo che negli ultimi tre anni il fatturato è cresciuto con un cagr del 18,5% e i margini operativi a un tasso medio annuo superiore al 34 per cento.

Il gruppo ritiene infatti difficile mantenere la forte accelerazione degli ultimi esercizi, anche perché El.En è riuscita a chiudere il 2016 con risultati oltre alle attese e anticipando gli obiettivi di crescita.

Il consensus stima comunque un aumento dei ricavi nei prossimi due anni in area high-single digit, con il fatturato che dovrebbe sfiorare nel 2018 i 300 milioni.

A livello di gestione operativa, invece, l’Ebitda dovrebbe crescere con un cagr 2016-2018 del 12,5%, superando i 40 milioni e portando l’incidenza sui ricavi al 13,8 per cento. Stesso tasso di crescita previsto anche per l’Ebit, che dovrebbe toccare i 35 milioni nel 2018 con un ros dell’11,7 per cento.

Analisti – Un buy e un neutral

Banca Aletti mantiene la raccomandazione outperform e il target price a 31 euro. Essendo il gruppo un vicino comparable di Cynosure, “riteniamo che i multipli a cui è stata comprata quest’ultima da Hologic (38 volta l’adjusted earnings before cash 2017) possano essere applicati anche ad El.En”.

“Il 2017 potrebbe essere un anno di transizione, ma le prospettive nel lungo periodo rimangono molto solide con l’M&A che rappresenta sempre un’opportunità”. L’analista conclude dicendo “la guidance 2017 appare conservativa, con una crescita dei ricavi del 5% e un Ebit stabile spiegati dalla combinazione di ordini one off raggiunti nel 2016, alcune riorganizzazioni interne e un differente mix prodotto quest’anno con il settore industriale previsto crescere più rapidamente del medicale”.

Il broker ricorda però “che El.En ha fornito la stessa guidance nel 2016, mentre i risultati sono stati molto superiori alle stime”.

Intermonte alza il target price da 24 euro a 27 euro, abbassando però il giudizio da outperform a neutral dato che “vediamo un potenziale upside limitato agli attuali valori di mercato” dopo la forte crescita del titolo negli ultimi mesi.

Dopo un quarto trimestre migliore delle attese e le indicazioni positive del management sui business di riferimento, “riteniamo la guidance del gruppo conservativa, soprattutto a livello di profittabilità. In generale abbiamo alzato le previsioni sull’Eps 2017-2018 in media di circa il 7%”.

Borsa – Il titolo ha quasi triplicato il proprio valore nell’ultimo anno

Le azioni del gruppo hanno chiuso le ultime cinque sedute con un lieve calo di circa lo 0,7% in area 27,5 euro, rispetto al +0,7% del Ftse Italia Star, ritracciando parzialmente dai livelli di massimo toccati nelle scorse settimane poco sotto quota 29 euro.

Da inizio anno, invece, il titolo è cresciuto di oltre il 16%, a un ritmo più lento di circa cinque punti percentuali l’indice di riferimento e consolidando il forte trend rialzista dell’ultimo anno.

Negli ultimi 12 mesi, infatti, le azioni del gruppo hanno quasi triplicato il proprio valore, segnando un up-side di oltre il 180% rispetto a circa il +40% del Ftse Italia Star. Un rally che riflette gli ottimi risultati ottenuti da El.En nel corso del 2016, con un’ulteriore accelerazione a partire dal secondo semestre dello scorso esercizio.

Multipli

Il titolo El.En tratta a premio del 16,8% sul P/E 2017 e del 22,7% sul P/E 2018 rispetto alla mediana dei peers. Da rilevare però il forte apprezzamento del titolo, che nell’ultimo anno ha quasi triplicato il proprio valore in scia ai risultati conseguiti dal gruppo, mentre le stime sull’eps 2017/2018 sono state ritoccate solo leggermente al rialzo, riflettendo la difficoltà di ripetere i forti tassi di crescita registrati negli ultimi esercizi.

Da non dimenticare, inoltre, i prezzi a cui sono state finalizzate le due operazioni sopra citate, in particolare quella che ha coinvolto Cynosure. La società è stata pagata circa 35 volte gli utili 2017, un multiplo che potrebbe essere applicato anche ad El.En.

Criticità

L’espansione del gruppo è prevista in una situazione congiunturale che rimanga favorevole, dato che le vendite del gruppo sono legate anche all’erogazione del credito. Il “credit crunch” seguito alla crisi del 2007 aveva infatti messo in difficoltà El.En, con gli acquirenti dei macchinari della società che necessitano dell’accessibilità ai finanziamenti.

Un potenziale elemento penalizzante è rappresentato dai possibili dazi imposti dall’amministrazione Usa che avvantaggerebbero i competitor americani ai danni di El.En, così come l’andamento del cambio del dollaro, che a Firenze si augurano rimanga sui livelli attuali, che sembrano aver ristabilito un equilibrio più confacente agli effettivi poteri di acquisto.

Bisogna ricordare infatti che i concorrenti del gruppo sono a costi in dollari e pertanto il permanere di un dollaro debole negli scorsi anni li aveva portati ad avere un vantaggio competitivo in tutti i mercati in cui il prezzo è fissato in quella valuta.

Il tutto senza dimenticare le incertezze che risiedono nel naturale svolgimento dell’attività di ricerca e sviluppo, con l’ottenimento di risultati a medio/lungo termine che sono caratterizzati da un maggior rischio imprenditoriale.

Ad esempio, nel settore medicale vi è sempre il rischio di un rallentamento provocato da ritardi nell’approvazione dei prodotti da parte delle autorità, come la Food and Drug Administration negli Stati Uniti.

Per quanto riguarda il business industriale, le principali criticità riguardano le dimensioni molto maggiori rispetto ad El.En dei player più importanti del settore. Inoltre la società si trova ad affrontare le difficoltà di un marchio ancora tutto da costruire, cercando di aumentare la propria visibilità per conquistare maggiori quote di mercato ai danni di gruppi con una presenza già consolidata.