Da inizio anno i titoli del settore petrolifero sia italiano che europeo stanno sottoperformando i principali listini. Una dinamica legata alle tensioni sul mercato del petrolio schiacciato in un contesto generalizzato di bassa crescita mondiale, tra l’incremento continuo della produzione shale statunitense e l’incertezza sull’estensione del periodo di taglio alla produzione da parte dei Paesi Opec e alcuni non Opec (Russia). In particolare è il bacino del Permian negli Usa che sta trainando l’output americano, dove la produzione dovrebbe raggiungere a maggio il livello record di 2,36 milioni di barili al giorno. Una situazione che rischia di allungare i tempi del bilanciamento tra domanda e offerta visto che l’AIE (International Energy Agency) ha già rivisto al ribasso le stime sulla domanda.

L’indice Ftse Italia oil&gas da inizio anno ha perso oltre il 6% sottoperformando il Ftse Mib del 9,2 per cento. In particolare la debolezza del settore petrolifero sul listino principale è partita a metà gennaio, come si evince dal grafico di forza relativa (linea rossa in basso).

Oltre a motivazioni specifiche delle singole compagnie che compongono l’indice settoriale, la debolezza espressa dall’indice sembra principalmente riferibile a dinamiche macroeconomiche. Infatti il gap del comparto sull’indice principale si ripropone anche a livello europeo. L’Euro Stoxx oil&gas infatti Ytd cede oltre il 3% sottoperformando del 7% l’Euro Stoxx 50.

La debolezza del comparto va ricondotta principalmente alle tensioni sul mercato del petrolio dovute principalmente al continuo incremento della produzione shale negli Usa. Problema non di poco conto e che rischia di rendere superfluo il taglio di produzione avviato dai Paesi Opec. E di fatti l’attenzione degli operatori ora è tutta puntata sulla possibile estensione anche al secondo semestre 2017 della riduzione della produzione.

La situazione per il momento rimane complessa e questo si evince anche dal fatto che la debolezza del comparto è evidente anche in questi giorni. Ieri per esempio mentre il Ftse Mib è salito di due punti, il comparto oil Italia è rimasto flat. Gli ultimi dati Eia sulla produzione americana infatti non sono rassicuranti. La produzione shale dovrebbe registrare la maggiore crescita mensile in oltre due anni, alimentando ulteriormente i timori che gli Stati Uniti finiscano per indebolire gli sforzi dell’Opec di ridurre l’eccesso di offerta di greggio.

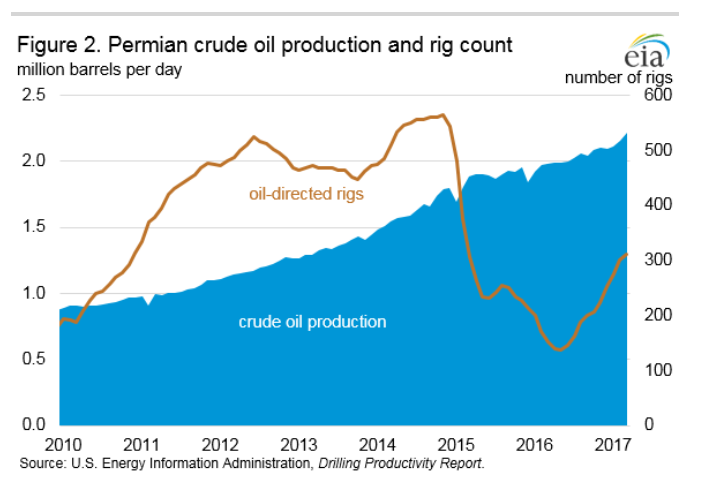

Gli ultimi dati Eia hanno evidenziato che la produzione americana di maggio é pronta a salire a 5,19 milioni di barili al giorno, con il bacino del Permian, la più grande regione shale Usa tra il West Texas e il New Mexico, che potrebbe raggiungere il livello record di 2,36 milioni di barili al giorno. Basta osservare il grafico sul numero delle trivellazioni in Usa, per intuire meglio la spinta americana alla produzione. Il numero di nuove trivellazioni, dal minimo raggiunto nell’estate 2016, è cresciuto del 114% a 683 nuovi rigs registrati la scorsa settimana.

Un incremento spaventoso e legato per lo più all’aumento della produzione del bacino del Permian.

Più in generale, l’incremento della produzione shale americana è legata ad una serie di elementi che hanno portato ad una forte riduzione del punto di breakeven rendendo profittevole la produzione anche a questi prezzi del petrolio. Per approfondimenti sul tema rimandiamo ad un precedente approfondimento: Oil&Gas – Il rialzo del petrolio spinge lo shale oil.

Più in generale, l’incremento della produzione shale americana è legata ad una serie di elementi che hanno portato ad una forte riduzione del punto di breakeven rendendo profittevole la produzione anche a questi prezzi del petrolio. Per approfondimenti sul tema rimandiamo ad un precedente approfondimento: Oil&Gas – Il rialzo del petrolio spinge lo shale oil.

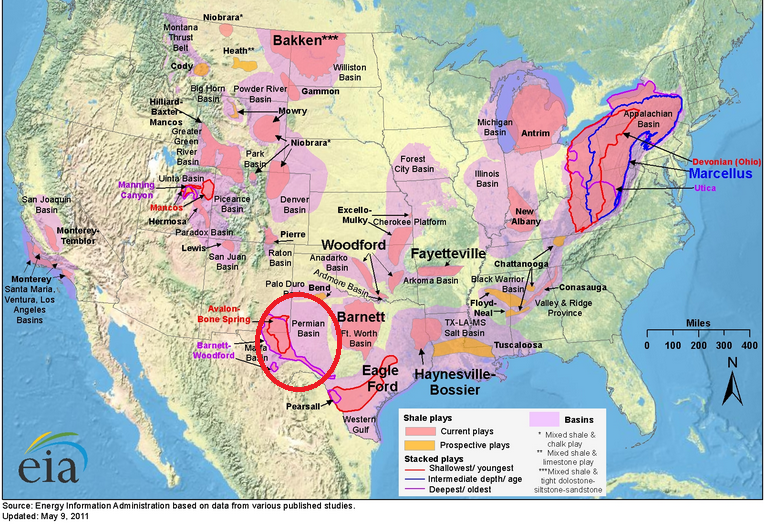

Nello specifico invece risulta interessante approfondire le ragioni che hanno portato allo sviluppo importante del bacino del Permian, quello che sta trainando la crescita negli States. Una crescita sostenuta che sta saturando la capacità di trasporto della pipiline e generando una pressione ribassista sul Wti prezzato nel Midland, poiché il trasporto alle raffinerie necessità di ulteriori mezzi meno economici oltre a quelli esistenti. Tale greggio infatti attualmente viene venduto a sconto rispetto a quello prezzato a cushing. Uno sconto destinato a ridursi poiché le autorità stanno già incrementando la capacità di trasporto tramite pipeline, aggiungendo 340 mila barili di capacità in più e costruendo anche un oleodotto nuovo da 450 mila barili al giorno (previsto in funzione per fine anno). Cosa che ovviamente implica l’attesa per un forte incremento delle quantità prodotte nel futuro.

Rispetto alle altre regioni americane infatti quella del bacino del Permian ha un gran numero di formazioni geologiche molto vicine tra loro (quali le formazioni del Wolfcamp, Bonespring, Spraberry e Yeso-Glorieta), che permettono costi inferiori di estrazione. Inoltre le raffinerie della costa del golfo sono molto vicine e collegate alla regione da un importante sistema di infrastrutture.

A differenza delle regioni del Bakken e dell’Eagle Ford, dove la produzione è generalmente diminuita nel 2015 e 2016, il bacino del Parmian ha continuato ad incrementare l’output. La produzione infatti è cresciuta di 593 mila barili al giorno nel periodo compreso tra il 2010 e il 2014. Secondo l’Eia inoltre l’output attuale della regione è stimata a 2,2 milioni di barili, 232 mila barili in più rispetto al pari periodo dello scorso anno. Notevole infatti è stato l’incremento dei nuovi impianti di trivellazione nella zona, passati da 152 unità dell’aprile 2016 agli attuali 310 (+158 rigs).