Chiusura in lieve rialzo per le borse europee dopo i forti acquisti di ieri sull’onda del voto alle presidenziali francesi di domenica. Intanto Wall Street mantiene la propria intonazione positiva, con il nuovo record del Nasdaq oltre i 6 mila punti, in attesa dell’annuncio sulla riforma fiscale di domani, mentre prosegue a pieno ritmo la stagione delle trimestrali.

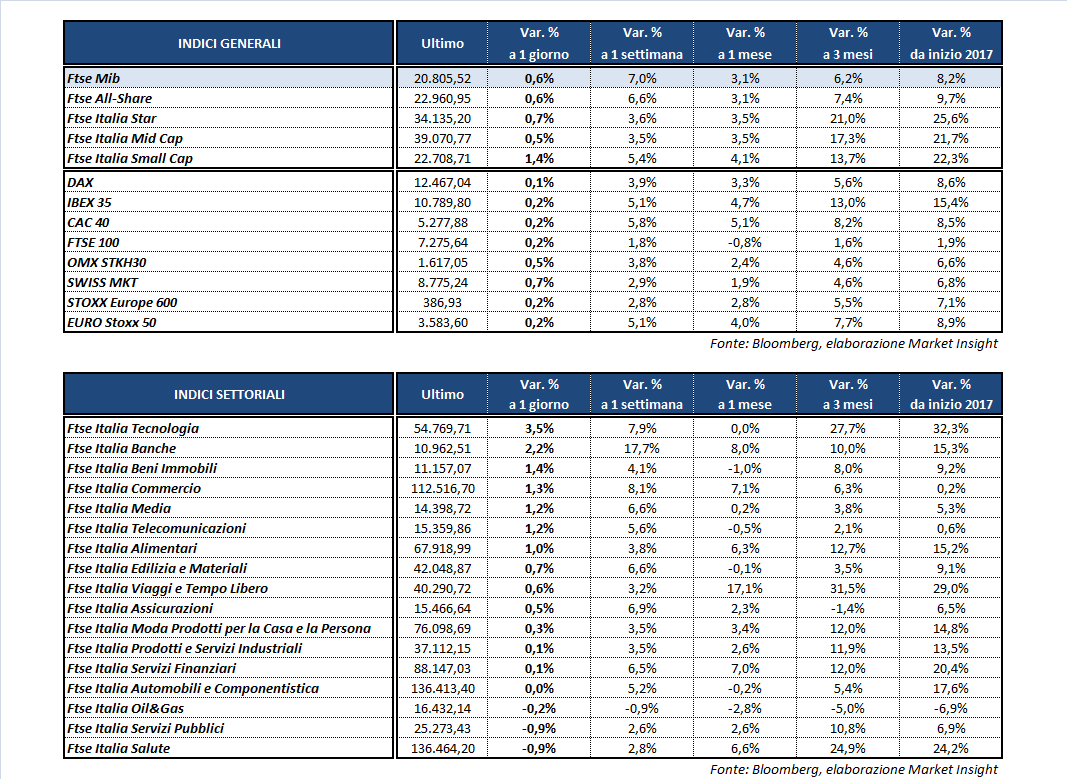

A Milano il Ftse Mib archivia le contrattazioni con un +0,6% a 20.805 punti, sostenuto ancora dagli acquisti sulle banche. Poco sopra la parità il Dax di Francoforte (+0,1%), il Ftse 100 di Londra (+0,2%), il Cac 40 di Parigi (+0,2%) e l’Ibex 35 di Madrid (+0,2%).

Scongiurato parzialmente il rischio di vittoria nella corsa all’Eliseo della candidata antieuropeista Marine Le Pen, largamente sfavorita nei confronti del centrista Emmanuel Macron al ballottaggio del prossimo 7 maggio, torna la propensione al rischio tra gli investitori, penalizzando gli asset considerati come beni rifugio.

L’oro infatti è tornato sotto quota 1.270 dollari l’oncia, mentre lo yen perde ulteriormente terreno sia nei confronti del dollaro con l’USD/JPY a 110,9 che soprattutto nei confronti dell’euro con l’EUR/JPY a 121,2. In una giornata priva di spunti macro significativi, inoltre, la moneta unica ha guadagnato terreno anche nei confronti del biglietto verde, con il cambio EUR/USD a 1,093.

Tra le materie prime, invece, il greggio tocca i minimi di quattro settimane in attesa dei dati settimanali sulle scorte Usa, con il Brent (-0,2%) a 51,5 dollari e il Wti (-0,4%) a 49 dollari.

Sull’obbligazionario, infine, lo spread Btp-Bund si allarga in area 188 punti base, con il rendimento del decennale italiano che risale al 2,26 per cento.

Tornando a Piazza Affari, ancora acquisti sui bancari dopo il rally di ieri, con UBI (+2,8%), INTESA (+2%), UNICREDIT (+2,5%), BANCO BPM (+3%) e BPER (+1,5%). Secondo i dati raccolti dalla Bce, le banche europee hanno ridotto le npe a 931 miliardi nel quarto trimestre 2016, con circa la metà del calo attribuibile all’Italia principalmente grazie a Unicredit.

Balzo di STM (+4,3%) sull’attesa di risultati trimestrali in crescita, mentre giungono segnali positivi sul settore dall’austriaca Ams, che ha annunciato un significativo incremento dei volumi di business nella seconda metà del 2017.

Tra i petroliferi spicca SAIPEM (+3%), che secondo fonti di stampa potrebbe aggiudicarsi una commessa in Russia per la costruzione della linea ferroviaria ad alta velocità Mosca-Kazan. Un progetto che dovrebbe essere completato nel 2018 e che prevede un investimento complessivo di circa 26 miliardi di euro.

Denaro anche su TELECOM ITALIA (+1,5%), mentre a Parigi si è tenuta l’assemblea dei soci di Vivendi, in cui i francesi hanno specificato che la partecipazione nella tlc italiana è una posizione “di lungo termine”.

Nell’automotive, poco mossa FCA (-0,1%) in attesa dei conti del primo trimestre 2017 che verranno pubblicati domani, mentre CNH (+2,7%) beneficia dei risultati positivi del produttore svedese Volvo.

Negative infine le utilities SNAM (-2,2%), TERNA (-1,7%) e ITALGAS (-1,4%), mentre scivola in fondo al listino ATLANTIA (-2,6%) sul dowgrade di Ubs da ‘buy’ a ‘neutral’, mentre proseguono le indiscrezioni su una possibile aggregazione con la spagnola Abertis.