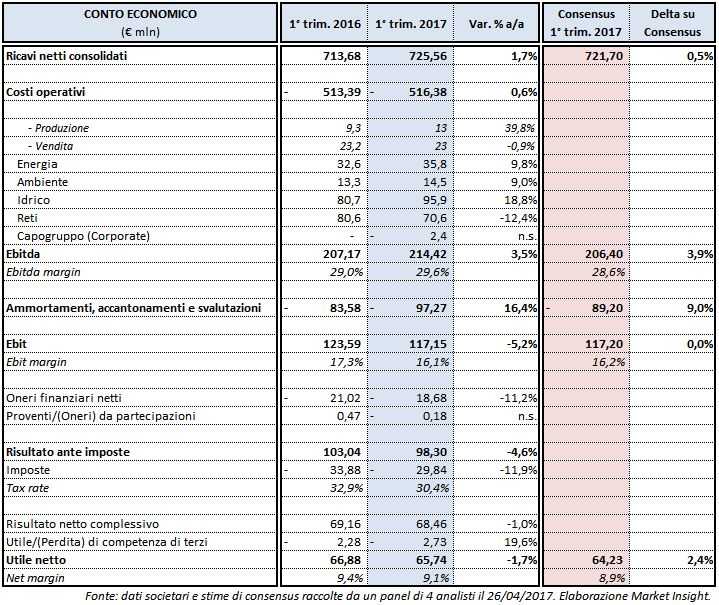

I conti del gruppo del periodo gennaio-marzo 2017 sono positivamente influenzati dagli aggiornamenti tariffari nel ciclo idrico integrato a partire dal 2° semestre 2016, tra i quali quelli relativi alla qualità commerciale, nonché dalla variazione dell’area di consolidamento: 51% di Acque Industriali, 48% di GEAL, acquisizione di TWS (Technologies for Water Services) e del 29,65% di Aguas de San Pedro, consolidamento a patrimonio netto di AguaAzul Bogotà. I risultati del 1° trimestre 2017 risentono negativamente, invece, della diminuzione dei volumi di energia elettrica venduti sul mercato libero (1.083 GWh contro i 1.434 del 1° trimestre 2016).

A fronte di ricavi netti in crescita dell’1,7% su base annua, il margine operativo lordo consolidato del 1° trimestre 2017 si è attestato a 214,42 milioni, in progresso del 3,5% rispetto ai primi tre mesi dell’anno scorso (+16,1% rispetto all’Ebitda adjusted del 1° trimestre 2016). Il contributo delle società neo-acquisite a livello di Ebitda consolidato è pari a 3 milioni.

Ricordiamo che il margine operativo lordo dei primi tre mesi del 2016 includeva un provento straordinario di 22,5 milioni nell’area reti a seguito dell’eliminazione, decisa dall’Autorità per l’Energia, del “regulatory lag”; sulla base di questo provvedimento, il diritto del distributore (in questo caso Acea) al riconoscimento dei costi legati agli investimenti sorge, da un punto di vista contabile, contestualmente alla realizzazione degli investimenti stessi e all’avvio del processo di ammortamento.

Analizzando l’Ebitda consolidato per area di business, si nota come il maggior contributo, pari a 95,9 milioni, derivi dall’idrico (+18,8% su base annua), il core business del gruppo Acea. In crescita del 9,8% il margine della filiera energia, specialmente per i maggiori volumi prodotti (131 GWh).

A causa dell’aumento degli ammortamenti a seguito dei maggiori investimenti, l’Ebit è diminuito del 5,2% a 117,15 milioni (+15,9% rispetto all’Ebit adjusted del 1Q 2016).

Nonostante la diminuzione degli interessi sul debito a medio-lungo termine e la riduzione dell’IRES dal 1° gennaio 2017, l’utile netto del gruppo è sceso dell’1,7% su base annua (+27,1% rispetto al dato rettificato del 1° trimestre 2016) fissandosi a 65,74 milioni.

L’indebitamento finanziario netto al 31 marzo 2017, pari a 2,23 miliardi, risulta in aumento di 107,9 milioni rispetto alla fine del 2016 e di 60,9 milioni rispetto al dato rilevato al 31 marzo 2016. L’incremento dell’esposizione finanziaria riflette i maggiori investimenti e la variazione del perimetro di consolidamento.

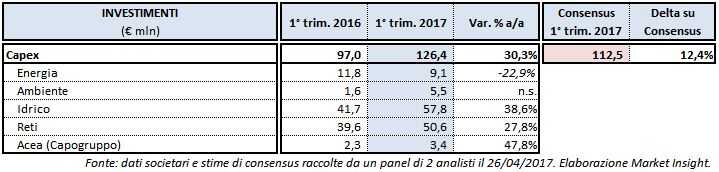

Nel 1° trimestre 2017 gli investimenti in conto capitale del gruppo Acea ammontano a 126,4 milioni, in crescita di ben il 30,3% su base annua. Ben 57,8 milioni (+38,6%) sono stati realizzati nel ciclo idrico e 50,6 milioni (+27,8%) nelle reti; le capex relative al progetto Acea2.0 sono pari complessivamente a 11,3 milioni.

I risultati conseguiti nel periodo gennaio-marzo del 2017 consentono di confermare la guidance 2017 in termini di Ebitda, atteso in aumento tra il 4% e il 6% rispetto all’Ebitda adjusted 2016 (785 milioni), ossia fra 816,4 e 832,1 milioni.

Non brillante la reazione del titolo a Piazza Affari: alle ore 11:20 le azioni Acea sono in calo dello 0,6%, fra le peggiori performance del settore utility.