Non sono solo i mercati azionari a correre in questo contesto finanziario inondato dalla liquidità delle Banche Centrali che da anni distorce il valore di molti assets inflazionandone i prezzi, ma anche le quotazioni del mercato immobiliare in molti Paesi o località mondiali hanno raggiunto o superato il picco del 2008 che generò la famosa “bolla subprime”, la madre della successiva crisi finanziaria.

Sono passati quasi due lustri dalla famosa bolla del 2008 e da allora i mercati finanziari sono stati aiutati con immissioni di denaro di diversi trilioni di dollari, dei quali circa un terzo (pari a $3,5 trilioni) solo da parte della Federal Reserve.

In aggiunta, la politica estrema di riduzione dei tassi a zero ha agevolato le operazioni di acquisto a leva sia per i grandi investitori che per il mercato retail, in grado di ottenere finanziamenti dal sistema bancario a tassi incredibilmente bassi. Tale panacea ha spinto al rialzo le quotazioni immobiliari, innanzitutto nelle piazze finanziarie più note quali Londra, New York e Hong Kong e successivamente anche in altri mercati che hanno goduto di boom minerari quali Australia e Canada.

Bolla immobiliare e bolla azionaria

Si parla sempre più frequentemente della bolla azionaria rispetto a quella immobiliare, ma a ben vedere è proprio la seconda a preoccupare gli economisti ed i banchieri centrali.

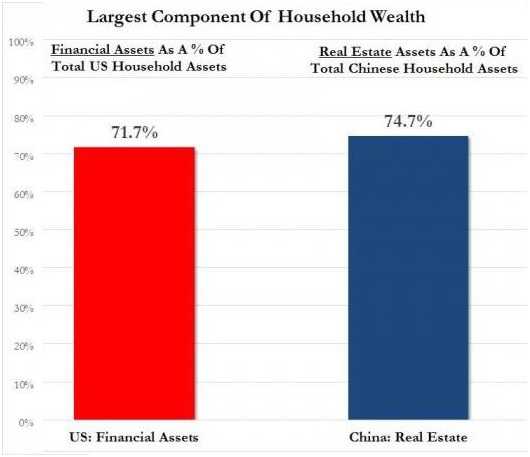

Solo negli Stati Uniti, il possesso di titoli azionari da parte della clientela privata può raggiungere il trenta per cento del patrimonio rispetto a poco più del 10% della Gran Bretagna ed a 7% di Cina e Germania. Al contrario, il peso della componente immobiliare si attesta al 71% negli Usa ed al 74% in Cina.

In definitiva, lo scoppio di una bolla immobiliare ha conseguenze molto più significative rispetto a quella di un crollo del mercato azionario. Innanzitutto, a parte in alcuni Paesi, l’investimento in titoli viene effettuato quasi integralmente con i risparmi personali e non a leva come avviene per l’acquisto di un appartamento quando il finanziamento può arrivare anche al 100% del valore, nel caso quest’ultimo venga “addomesticato” in fase di perizia o ci si trovi in fase di piena espansione/euforia del mercato.

In aggiunta, il crollo delle quotazioni immobiliari incide significativamente sui bilanci delle banche che sono generalmente parecchio esposte verso il settore e si accollano i default per i mancati pagamenti delle rate di mutuo. In alcuni casi ci sono anche degli effetti transnazionali quando grandi colossi bancari sono fortemente sbilanciati nei mercati che registrano una crisi immobiliare.

Recentemente, nonostante il tentativo di alcune banche centrali di drenare liquidità dai mercati finanziari, le quotazioni immobiliari hanno raggiunto, in diversi Paesi, quotazioni stellari e continuano a crescere. Accade, ad esempio, in Canada dove in alcune città – Toronto e Vancouver – le autorità locali hanno imposto una “property tax” del 15% sugli acquisti da parte degli investitori esteri, soprattutto cinesi.

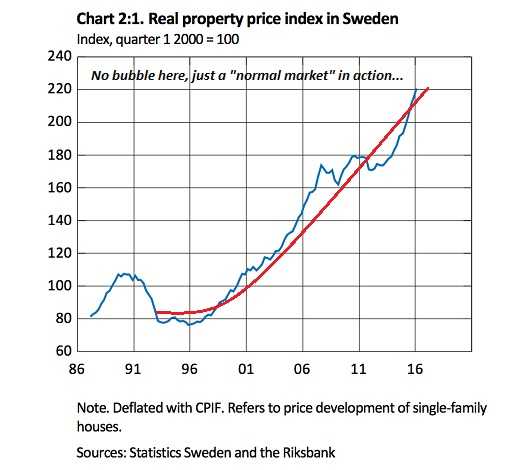

Ci sono poi Paesi nei quali le quotazioni sono sempre salite nell’ultimo trentennio come la Cina e la Svezia.

Quello che preoccupa è il peso incidentale del settore immobiliare sul Pil nazionale dei rispettivi Paesi. All’apice della bolla immobiliare del 2008, la percentuale raggiunse il 20% in Irlanda e Spagna mentre salì alll’11% negli Stati Uniti crollando al 2% negli anni successivi per recuperare fino al 5% lo scorso anno. In Cina, tale dimensione si attesta al 15%, in leggera discesa rispetto al picco del 21% del 2015. Tuttavia, i cinesi comprano casa con una buona percentuale di contanti e con bassa leva finanziaria ed un rallentamento del mercato immobiliare non dovrebbe essere così devastante.

Il mercato anglosassone e quello scandinavo

Australia, Nuova Zelanda e Canada hanno sperimentato un incremento delle quotazioni senza precedenti nell’ultimo decennio. Il problema ulteriore è che la bolla immobiliare quando esplode tende ad estremizzare (overshooting) la tendenza negativa e necessita più tempo per recuperare, oltre all’impatto negativo sul sistema bancario locale. Le banche australiane e canadesi, considerate negli ultimi anni tra le più solide al mondo, rischiano un forte ridimensionamento e conseguenze pesanti in caso di discesa significativa delle quotazioni immobiliari.

Anche la Norvegia ha diverse similarità in comune con la genesi speculativa dei mercati immobiliari di Canada ed Australia. In primis, l’estrazione di una materia prima quale il petrolio che ha trascinato l’economia in crescita oltre al 3% nell’ultimo decennio e favorito il boom immobiliare. Il crollo del prezzo del greggio ha rotto il giocattolo scandinavo e le quotazioni stanno già incominciando a calare.

CONCLUSIONI

A quasi un decennio dalla precedente crisi immobiliare mondiale si riaccendono focolai di crisi nei Paesi nei quali l’impegno delle autorità monetarie locali nel combattere la crisi è stato particolarmente aggressivo.

Alcune situazioni cominciano a sembrare “off-limits”, mentre altre appaiono ancora sotto controllo ma non facili da gestire. Solo un repentino rialzo dei tassi di interesse a livello planetario potrebbe fermare il rialzo delle quotazioni, ma il provvedimento impatterebbe negativamente sul numero delle transazioni rischiando di compromettere la solidità del settore immobiliare e successivamente anche di quello finanziario che lo sostiene.