In un mercato sempre più complesso, il broker assicurativo ha come obiettivo il consolidamento della propria posizione in Italia, proseguendo con l’attività di aggregazione e portando avanti nel contempo la strategia di internazionalizzazione intrapresa, rivolta inizialmente al rafforzamento della propria presenza in Spagna. Attraverso la costante innovazione dei servizi, il monitoraggio delle esigenze e soddisfazione dei clienti, nonché la ricerca di nuove aree di business, Assiteca intende porsi quale leader culturale del settore, spostando l’attenzione delle imprese verso la prevenzione.

- Una realtà in continua evoluzione

- Dalla protezione alla prevenzione dei rischi

- L’attività di consulenza come fattore distintivo

- Nasce in Lombardia l’Osservatorio Welfare

- L’incremento dei volumi e della redditività

- I numeri del 1° semestre 2016-2017 riflettono la strategia di crescita esterna

- Analisti – Attese positive su fondamentali e performance di Borsa

- Borsa

- I multipli – Il titolo incorpora un upside potenziale di circa il 29%

Assiteca, la più grande realtà italiana nel mercato del brokeraggio assicurativo, è impegnata in un processo di crescita caratterizzato dallo sviluppo del portafoglio e dall’acquisizione di nuova clientela, accompagnato dalla riorganizzazione societaria.

Un impegno i cui frutti emergono anche dai risultati del primo semestre dell’esercizio 2016-2017, che evidenziano un miglioramento della gestione operativa con Ebitda ed Ebit in crescita in misura più che proporzionale rispetto ai ricavi, rispettivamente +7,7 a 7,4 milioni e +11,1% a 6,8 milioni.

L’Ad, Gabriele Giacoma, evidenzia che “La strategia di Assiteca è quella si spostare il focus di attenzione delle imprese dalla protezione, quindi dalla copertura assicurativa, all’attività di prevenzione”.

Il titolo in Borsa negli ultimi 12 mesi ha sovraperformato di oltre 20 punti percentuali l’indice di riferimento, registrando un progresso del 31 per cento.

Una realtà in continua evoluzione

“Proseguire nella strategia, intrapresa ormai da diversi anni, di aggregatore del mercato italiano, volta ad assorbire broker italiani con potenzialità sinergiche in termini di servizi offerti, competenze e presenza territoriale per il consolidamento e lo sviluppo delle nostre professionalità e specializzazioni”.

Sono queste le priorità strategiche volte ad incrementare i volumi e la redditività delineate da Gabriele Giacoma, Amministratore Delegato di Assiteca.

Il comparto del brokeraggio in Italia è infatti fortemente polarizzato su 4 player tra cui Assiteca, unico italiano e quotato in Borsa, a cui si aggiungono un numero elevato di piccolissimi operatori che si muovono con difficoltà in un mercato sempre più globale e internazionale, caratterizzato peraltro da un business sempre più complesso in termini strategici, finanziari e di compliance.

In questo contesto, “Il faro sarà sempre puntato sulla trasparenza, sulla costante innovazione e sull’elevato posizionamento della gamma delle soluzioni offerte ai propri clienti” riporta Gabriele Giacoma.

Dalla protezione alla prevenzione dei rischi

Il mercato assicurativo ha sempre portato le imprese ad occuparsi di protezione. Oggi occorre focalizzare l’attenzione sulla prevenzione: per garantire la sopravvivenza del business diventa fondamentale assicurare ininterrottamente la disponibilità di tutte le risorse chiave necessarie per l’esecuzione delle attività cruciali per l’azienda. In quest’ambito il gruppo intende porsi quale leader culturale, diffondendo la conoscenza dei principi della business continuity nel mondo delle imprese anche di medie e piccole dimensioni.

“Investire nella prevenzione rappresenta oggi lo strumento più efficace ed efficiente anche nel processo di acquisto delle coperture assicurative e, più in generale, nella politica di contenimento dei costi che ogni azienda deve osservare. Il nostro servizio si configura come un processo di analisi, valutazione e definizione di strategie e soluzioni in cui l’azienda è protagonista e noi forniamo un metodo e gli strumenti per realizzare un piano di continuità affidabile, efficace e aggiornabile costantemente per riflettere i naturali mutamenti organizzativi”.

In questo quadro si inserisce anche la definizione del recente servizio dedicato alla cyber security: le aziende di ogni settore trattano una grandissima quantità di dati utilizzando i sistemi informativi come parte integrante dei loro processi; tutelare le informazioni in essi contenuti è una necessità sia per salvaguardare l’attività dell’azienda, sia per adempiere a normative e regolamenti nazionali e comunitari, soprattutto in tema di privacy e riservatezza.

L’attività di consulenza come fattore distintivo

In questo contesto assume sempre maggiore rilevanza l’attività di consulenza di Assiteca, che la distingue dai tradizionali competitors in quanto completa la classica attività di intermediazione assicurativa.

La struttura del business si articola in una serie di divisioni specialistiche, necessarie per rispondere alle richieste di un mercato in continua evoluzione, che spaziano dai trasporti, crediti commerciali, a quelle più attuali della sanità e delle energie rinnovabili, per giungere alla protezione del capitale umano, un fattore che sta suscitando un interesse sempre maggiore da parte delle imprese.

Tematica affrontata dalla divisione Employee Benefit e Welfare, promotrice dello sviluppo della cultura del welfare in Italia mettendo a disposizione delle imprese strumenti, competenze e tecnologie per costruire programmi di flexible benefit dedicati.

Nasce in Lombardia l’Osservatorio Welfare

Con l’esigenza di supportare le aziende nell’ambito del welfare aziendale di recente è stato siglato il protocollo tra Assolombarda e gli operatori del settore, tra i quali rientra Assiteca, per la costituzione di un Osservatorio sul welfare. Al centro dell’Osservatorio, il monitoraggio del mercato e la condivisione di best practices.

“Siamo particolarmente orgogliosi di essere tra i primi firmatari del protocollo, unici broker assicurativi”, ha commentato Alessia Maggiani direttore della divisione, “l’Osservatorio costituisce un nuovo momento di confronto e ispirazione per focalizzare l’attenzione delle imprese sulla protezione del loro asset più importante: il capitale umano”.

“Siamo particolarmente orgogliosi di essere tra i primi firmatari del protocollo, unici broker assicurativi”, ha commentato Alessia Maggiani direttore della divisione, “l’Osservatorio costituisce un nuovo momento di confronto e ispirazione per focalizzare l’attenzione delle imprese sulla protezione del loro asset più importante: il capitale umano”.

L’incremento dei volumi e della redditività

Gli obiettivi del gruppo nel medio periodo prevedono il proseguimento dell’attività di aggregazione in Italia, attraverso un significativo piano di acquisizioni nell’arco dei prossimi anni, “un mercato che stiamo consolidando e che vogliamo continuare a consolidare puntando ad acquisire non tanto volumi di attività quanto know-how, ampliando la sfera di attività e gli ambiti di intervento delle divisioni specialistiche” come specifica Gabriele Giacoma.

Assiteca intende inoltre portare avanti una strategia di internazionalizzazione, rivolta inizialmente al rafforzamento della propria presenza in Spagna. Un Paese come spiega l’Ad “dove siamo più concentrati su una crescita dei volumi che ci consenta, in un mercato che non richiede ingenti investimenti in quanto ancora abbastanza frammentato, di raggiungere velocemente una dimensione in grado di replicare il modello italiano”. E proprio a fine aprile il broker ha annunciato l’acquisto del 77% del Grupo Muntadas, storico broker assicurativo spagnolo con sede a Barcellona.

Si ricorda che nell’esercizio 2015-2016 Assiteca ha intermediato premi per circa 620 milioni (580 milioni nella gestione precedente), distribuiti tra le principali compagnie assicurative italiane ed estere quotate e non.

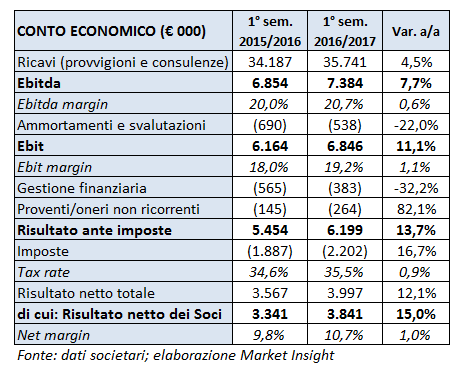

I numeri del 1° semestre 2016-2017 riflettono la strategia di crescita esterna

I risultati del primo semestre dell’esercizio 2016/2017, chiusosi il 31 dicembre 2016, confermano la validità della strategia di sviluppo intrapresa per vie interne e attraverso acquisizioni. Si ricorda che nel luglio 2016 è stato acquisito il restante 50% di Assiteca & Co e la totalità della società genovese di brokeraggio Lertora F.lli & Courtman.

I ricavi consolidati segnano un progresso del 4,5% a 35,7 milioni, proseguendo nel positivo trend di crescita caratterizzato dallo sviluppo del portafoglio e dall’acquisizione di nuova clientela.

L’Ebitda registra una crescita del 7,7% a 7,4 milioni, con una marginalità salita al 20,7% beneficiando dell’incremento del volume d’affari, ma anche della politica di razionalizzazione perseguita anche attraverso fusioni che ha ridotto il peso dei costi operativi. Nel semestre la capogruppo ha infatti incorporato le controllate Assiteca Napoli, Assiteca & Parnets, Assiteca B.A. e Assiteca Srl.

Ancora più evidente il progresso dell’Ebit, che cresce dell’11,1% a 6,8 milioni anche grazie ai minori ammortamenti spesati nel periodo (-22% a 0,5 milioni).

Il conto economico si chiude con un utile netto di competenza aumentato del 15% a 3,8 milioni, in presenza della riduzione degli oneri finanziari (-32% a 0,4 milioni) e nonostante la contabilizzazione di oneri non ricorrenti per 0,3 milioni (0,1 milioni nel semestre a confronto) e l’aumento del tax rate di circa un punto percentuale al 35,5 per cento.

Sul fronte patrimoniale l’indebitamento finanziario netto rispetto a fine giugno 2016 aumenta di 5,3 milioni a 27,5 milioni, scontando lo slittamento di incassi di importo rilevante al gennaio 2017. Mese in cui sono stati incassati 92,6 milioni (72,2 milioni nel gennaio 2016) che hanno migliorato l’indebitamento finanziario netto rispetto al pari periodo del 2016 di circa 12,5 milioni.

Analisti – Attese positive su fondamentali e performance di Borsa

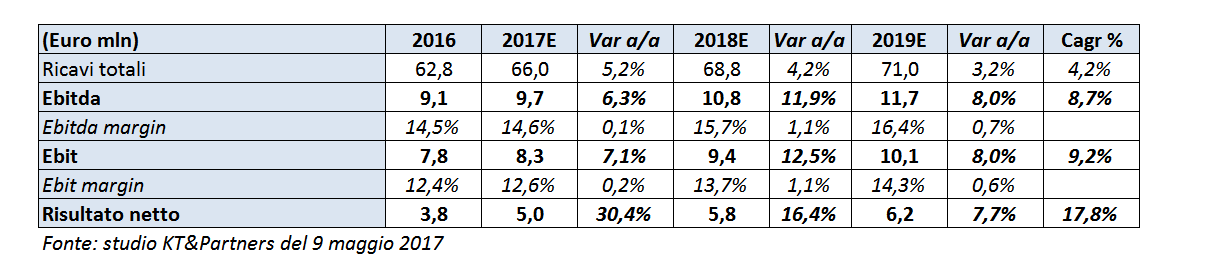

La società di consulenza KT&Partners nel report del 9 maggio 2017, aggiornato con i dati del 1° semestre dell’esercizio 2016-2017 risultati superiori alle aspettative e considerando la recente acquisizione del gruppo spagnolo, ha rivisto al rialzo le stime sui fondamentali. Elevato il target price da 2,3 euro a 2,45 euro.

Dopo la chiusura del semestre la società di brokeraggio ha infatti acquisito la genovese C.D.M Insurance Broker (febbraio), già inclusa nelle precedenti stime e la totalità delle azioni di Socoupa Sa, società svizzera il cui unico asset è 77,24% di Grupo Muntadas Sa, storico broker assicurativo spagnolo.

Gli analisti si attendono per il 2017 ricavi totali in aumento a oltre 66 milioni e a circa 68,8 milioni nel 2018, per poi salire ulteriormente a 71 milioni nel 2019, con un cagr 2016/2019 del 4,2 per cento. La società di consulenza stima che le sinergie derivanti dalle acquisizioni saranno visibili dal 2018, anno in cui è previsto il maggiore progresso dell’Ebitda (+11,9%). Quest’ultimo nel 2017 è atteso a 9,7 milioni e a 10,8 milioni nel 2018, per raggiungere 11,7 milioni nel 2019, con una marginalità in progressivo aumento fino a raggiungere il 16,4% nel 2019. Il cagr dell’Ebitda per il periodo 2016/2019 è pari all’8,7%.

L’utile netto è proiettato a 5 milioni nel 2017 con una crescita di oltre il 30% rispetto al 2016 e con un progresso più contenuto nel biennio successivo, dove è atteso a 5,8 milioni nel 2018 e a 6,2 milioni nel 2019.

Borsa

Assiteca è quotata dal luglio 2015 sul segmento dell’Aim di Borsa Italiana, un mercato caratterizzato da volumi contenuti e scarsa liquidità. Operazione che comunque ha consentito di avere una maggiore visibilità e un’apertura al mercato dei capitali.

“La quotazione sull’Aim ha rappresentato un primo step” spiega il Cfo Nicola Girelli “ad oggi il flottante è pari al 12%, ma salirà al 14%-15% in relazione allo sblocco dei lock up sulle azioni detenute dai manager. Inoltre, un’ulteriore 5% è in mano ai due soci dopo l’aumento di capitale effettuato lo scorso luglio, il cui lock up scadrà tra 3 anni. La nostra intenzione è quella di portare il flottante vicino al 20% e andare sul mercato maggiore”.

Il titolo in termini di performance il 12 febbraio 2016 ha toccato il minimo storico a 1,033 euro, dal quale ha intrapreso un trend di rialzo fino a toccare il 16 gennaio 2017 il massimo a 1,9 euro.

Negli ultimi 12 mesi, come evidenziato nel grafico, le quotazioni hanno segnato un progresso del 31% a 1,878 euro, contro il 10% del Ftse Aim Italia, sovraperformando così l’indice di oltre 20 punti percentuali.

I multipli – Il titolo incorpora un upside potenziale di circa il 29%

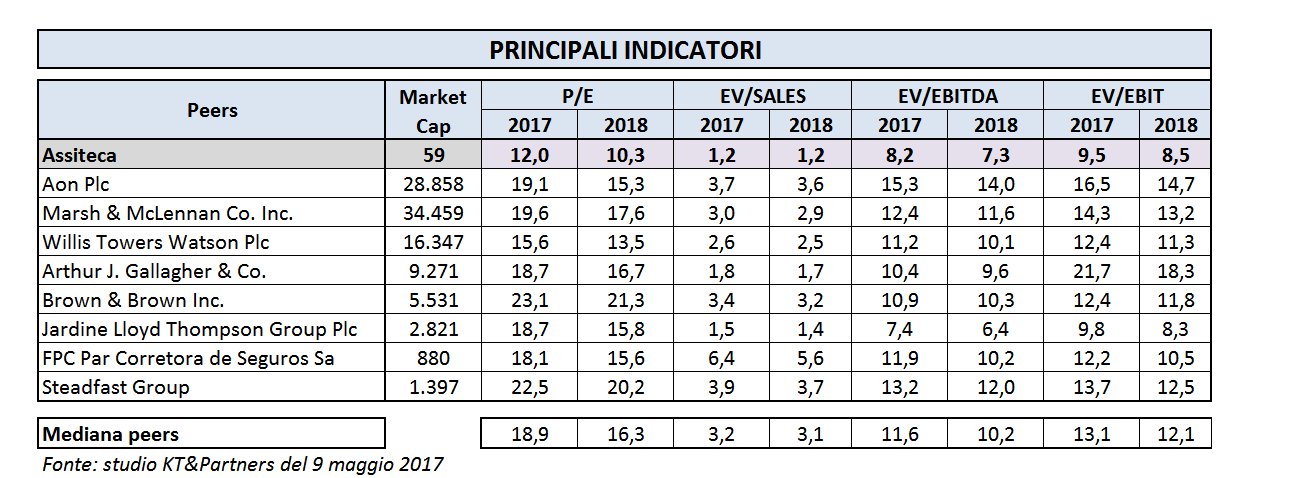

Lo studio di KT&Partners riporta un confronto dei multipli del gruppo con quelli dei principali comparables internazionali che tuttavia presentano dimensioni decisamente maggiori.

Nel biennio 2017-2018 il titolo tratta fortemente a sconto rispetto alla mediana dei peers, con uno scarto sul p/e rispettivamente di oltre il 57 e il 58 per cento. Inoltre, le attese positive sui fondamentali e il maggior interesse da parte degli investitori sulle pmi italiane dovrebbe sostenere la rivalutazione del titolo in Borsa.