La multinazionale monzese archivia un 2016 eccellente e si prepara ad accelerare la crescita cogliendo le opportunità di uno scenario macro migliore del passato in quasi tutti i mercati di operatività del gruppo. Scenario su cui si dovrebbero innestare le opzioni attinenti all’M&A rivenienti dal consolidamento in atto. Attività ove Sol può giocare un ruolo importante facendo leva sull’esperienza acquisita con le 45 acquisizioni realizzate negli ultimi venti anni.

- Aldo Fumagalli, Ceo di Sol, delinea le strategie dell’azienda

- La crescita accelerata ed il ruolo dell’M&A

- Sviluppo esogeno e solidità patrimoniale

- Crescita accelerata, autofinanziamento ed altre opzioni

- Un gruppo diversificato. Il focus sui gas tecnici

- Lo scenario resta moderatamente positivo

- Un 2016 di eccellenza

- Le attese per il 2017 e le proiezioni al 2020

- Ricavi – Sol cresce più dei competitors

- Ebitda – Prosegue il trend positivo

- Ebit – La crescita si conferma nel futuro

- Multipli – Il titolo tratta a sconto rispetto ai peers

- Redditività – Su buoni livelli anche nel prospettico

- Borsa – Sovra-performa sostenuta dai fondamentali

- Criticità – dagli scenari macro alla dimensione

Sol chiude un 2016 di pura eccellenza e si prepara ad accelerare il percorso di sviluppo di ricavi ed Ebitda.

Il tutto salvaguardando i margini in una forchetta che negli ultimi dieci anni si è collocata mediamente al 22% come Ebitda margin, anche se nel 2016 ha raggiunto il top del 23,8 per cento.

La multinazionale lombarda dovrebbe infatti portare la crescita dei ricavi dal 4,3% del 2016 ad oltre il 6% dei prossimi anni, con un fatturato che nel 2017 dovrebbero tendere a 750 milioni per poi superare i 900 milioni nel 2020.

Di rilevo anche i progressi attesi sul fronte dell’Ebitda, ove però i margini, come ricordato, difficilmente potranno riprodurre gli eccellenti dati del 2016, quando è stato raggiunto il citato top al 23,8% beneficiando di un esercizio particolarmente favorevole su tutte le variabili del modello di business dell’azienda.

Condizioni difficilmente riproducibili nella dimensione con cui si sono manifestate nel 2016. Ed è per questo che le proiezioni sul prossimo futuro risultano prudenziali, anche se la redditività dovrebbe mantenersi al di sopra della media annua degli ultimi due lustri.

Il tutto all’interno di uno scenario nel quale Sol dovrebbe beneficiare dell’atteso consolidamento della ripresa in atto e dell’apporto di quell’M&A ove la multinazionale lombarda ha cumulato una solida esperienza grazie alle 45 acquisizioni realizzate negli ultimi anni.

Un processo, quello dell’M&A, che dovrebbe vivere una accelerazione nei prossimi semestri anche a seguito dell’annunciata fusione nell’ambito dei gas tecnici fra il colosso tedesco Linde e gli americani della Praxair.

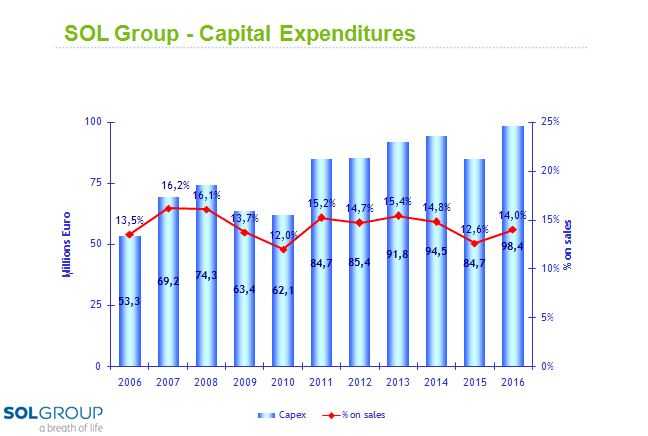

E tutto ciò si affiancherà alla crescita organica, che resterà significativa grazie anche alla riproposizione della storica politica di investimenti tecnici. Da rilevare al riguardo che mediamente il 15% dei ricavi viene indirizzato al mantenimento ed al potenziamento degli impianti per un controvalore nell’ordine dei 100 milioni ed oltre.

Investimenti quasi totalmente finanziati da quel cash flow che nel 2016 ha superato il 18% dei ricavi rispetto ad una media del 16% dell’ultimo decennio.

Un modello di business decisamente apprezzato dal mercato, che negli ultimi 12 mesi ha impresso una forte accelerazione alle quotazioni facendo registrare una serie di massimi storici. Una performance che comunque ha assorbito solo in parte il forte divario presente fra corsi borsistici e valore delle transazioni nell’ambito dell’M&A.

Aldo Fumagalli, Ceo di Sol, delinea le strategie dell’azienda

“Confermiamo la politica di sviluppo che ci contraddistingue da più lustri e ci prepariamo ad accelerare il percorso di crescita, in particolare quello esogeno, facendo leva sugli eccellenti risultati del 2016 e sulle opportunità che si creeranno nei prossimi semestri”.

Più nello specifico, prosegue Aldo Fumagalli, amministratore delegato di Sol, “vogliamo consolidare la storica politica di crescita organica. Attività a cui indirizziamo il 15% circa dei ricavi considerando la componente relativa al mantenimento dell’efficienza degli impianti in essere e quella indirizzata di potenziamento con nuovi insediamenti industriali”.

E tutto ciò, prosegue Fumagalli, “continuerà ad essere quasi totalmente autofinanziato in quanto la generazione di cassa si manterrà elevata pure nel prossimo futuro, anche se difficilmente potrà riprodurre quel 18,1% raggiunto nel 2016; un picco conseguito all’interno di una media storica che nell’ultimo decennio si è mantenuta nell’ordine del 16 per cento”.

La crescita accelerata ed il ruolo dell’M&A

I prossimi anni dovrebbero quindi essere caratterizzati da tassi di sviluppo dei ricavi superiori a quelli medi del recente passato.

Ed a ciò dara un contributo importante la componente esogena in quanto, come sottolinea Fumagalli, “siamo pronti a cogliere le opportunità che si presenteranno nel percorso di consolidamento del comparto, ed in particolare in quello dei gas tecnici”.

Questo in quanto, aggiunge il capo azienda, “le attività di M&A previste nel comparto in oggetto dovrebbero registrare un’accelerazione anche come conseguenza dell’annunciata fusione nell’ambito dei gas tecnici fra il colosso tedesco Linde e gli americani della Praxair”.

L’operazione darà vita ad un leader globale, ma deve ancora essere definitivamente approvata dalle rispettive assemblee, anche se è prevedibile che vengano richieste una serie di dismissioni e tutto ciò apre opportunità importanti. “Opportunità che anche noi siamo pronti a valutare qualora di dimensioni alla nostra portata”, come ribadisce il Ceo di Sol.

Sviluppo esogeno e solidità patrimoniale

Il gruppo monzese da sempre cresce più del mercato ed all’interno di questa capacità una quota non indifferente attiene a quella politica di acquisizioni che negli ultimi 20 anni ha portato ad oltre 45 operazioni, di cui quattro nel 2016.

Operazioni sino ad oggi autofinanziate come testimonia una struttura patrimoniale solida e in progressivo rafforzamento. I debiti sono infatti scesi fino a fissarsi nel 2016 a 230 milioni, di cui il 90% a lungo termine, a sua volta per il 70% a tasso fisso. E ciò mentre il costo medio complessivo è sceso al 2,37% a fine 2016 rispetto al 2,74% del 2015.

Dinamica opposta per l’Ebitda, salito in prossimità dei 170 milioni di fine 2016. Esercizio nel quale il rapporto debiti/Ebitda è sceso al di sotto di 1,5 volte dimostrando la solidità di un modello di business che riesce ad autofinanziare tutti gli investimenti ed assegnare un congruo dividendo, riducendo nel contempo l’esposizione e rafforzando gli indicatori di solidità patrimoniale.

Crescita accelerata, autofinanziamento ed altre opzioni

La solidità patrimoniale si accompagna poi ad una generazione di cassa decisamente forte, oltreché visibile nel tempo, (superiore al 16% dei ricavi con punte di oltre il 18% nel 2016) e tutto ciò consente di lasciar intravvedere un potenziale di sviluppo importante merito anche le particolari condizioni presenti oggi sul mercato.

Ma c’è pure altro in quanto, come sottolineano a Monza, “non escludiamo a priori la possibilità di accedere al mercato dei capitali se dovesse presentarsi un’acquisizione di grandi dimensioni, ma di valenza strategica ed economicamente compatibile oltreché accrescitrice di valore”.

Più in particolare, precisano, “continueremo a crescere tramite operazioni autofinanziate e non c’è nessuna necessità di rafforzare il patrimonio, mentre fino ad oggi gli azionisti di controllo non hanno ritenuto di diluire la loro quota ritenendo congruo un ‘flottante’ al 40 per cento”.

Nonostante ciò, comunque, “vogliamo cogliere le opportunità che si dovessero presentare e quindi siamo pronti a studiare le formule che si renderanno necessarie senza precluderci alcuna possibilità”.

Un gruppo diversificato. Il focus sui gas tecnici

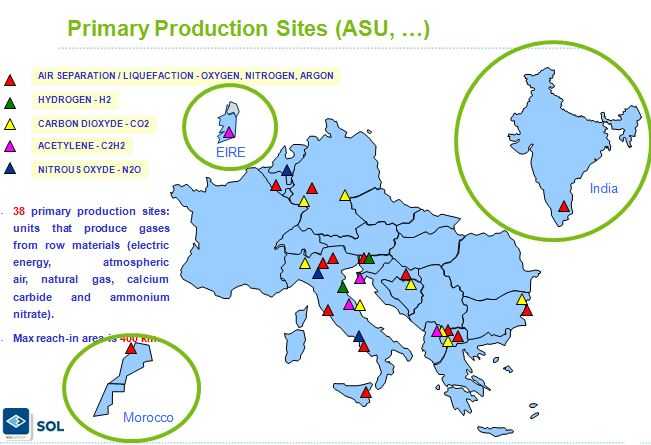

La crescita dei business determinerà poi un ulteriore aumento del livello di diversificazione geografica considerando che è già stata superata la barriera del 50% dei ricavi realizzati al di fuori dei confini nazionali.

Un percorso in divenire in quanto i prossimi passi si innesteranno su una strategia consolidata. Da un lato un aumento della ‘copertura’ dei territori ove il gruppo è già presente e dall’altro la ricerca di nuovi mercati al di fuori dell’Europa allargata dopo quelli conquistati nel passato, non solo recente, come il Brasile, la Turchia ed il Marocco.

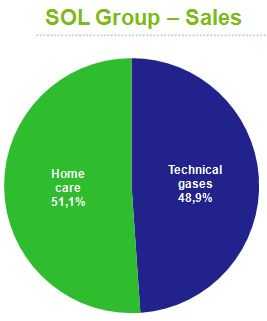

Continuerà inoltre la diversificazione del business, con focus pure sulla biotecnologia, oltreché sull’home care tanto che l’attività esposta alla ‘sanità’ si posiziona oltre il 60% dei ricavi consolidati, di cui il 51% è attinente all’home care e il resto al medicale ed al biotech.

Questo anche se oggi l’accento è sui gas tecnici proprio per le opportunità correlate alla citata fusione fra i tedeschi di Linde e gli americani di Praxair. È quindi probabile che nel breve le novità più importanti emergano in quei gas tecnici ove l’attenzione era riposta più sull’ottimizzazione anche perché il capitale investito è elevato considerando che per generare un euro di ricavi è necessario un investimento di 2,5 euro.

È doveroso infine ricordare il capitolo Piombino in quanto il 2017 sarà l’anno chiave per capire il destino dei progetti sul nuovo forno elettrico ove SOL ha mantenuto in efficienza uno stabilimento che a regime generava un fatturato di oltre 20 milioni. E se tutto procederà come Sol si auspica nel 2020 entrerà a regime il nuovo forno permettendo al gruppo di rafforzare in misura significativa ricavi ed Ebitda.

Lo scenario resta moderatamente positivo

La congiuntura globale si profila decisamente migliore del passato e dovremmo aver lasciato alle spalle la crisi che ha sconvolto il mondo a partire dalla primavera del 2007, quando è esplosa la bolla dei mutui sub prime americani.

Molti paesi, come l’Italia, continuano comunque a soffrire e pochi si illudono che possano tornare ai fasti del passato. Questo anche se i venti di ripresa si rafforzano e le aspettative sul prossimo futuro si confermano moderatamente positive, con molti mercati finanziari ai massimi storici.

Scenario i cui effetti sono stati evidenti nel bilancio 2016 e che dovrebbero agire favorevolmente sui conti dei prossimi semestri anche se non sarà facile riproporre i margini reddituali dello scorso anno, mentre lo sviluppo dei ricavi e dell’Ebitda risulterà più forte anche per l’effetto delle acquisizioni, che dovrebbero registrare una accelerazione come ricordato.

Un 2016 di eccellenza

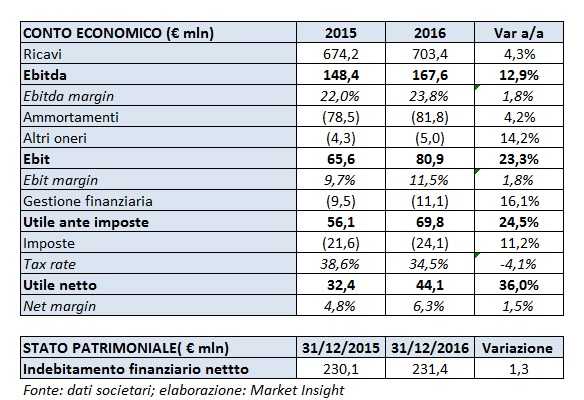

Sol ha chiuso il 2016 con un progresso dei ricavi del 4,3% a 703 milioni, mentre l’Ebitda si è fissato a 168 milioni grazie ad una crescita del 12,9 per cento. Dinamiche grazie le quali la redditività misurata dall’Ebitda margin è passata dal 22 al 23,8 per cento.

Ancora più forte la performance a livello di Ebit (cresciuto del 23,3% a 81 milioni, con Ros passato dal 9,7 all’11,5 per cento) e di utile netto, balzato a 44 milioni con un più 36 per cento.

Dinamica a seguito della quale la generazione di cassa ha superato il 18% dei ricavi collocandosi ad oltre 125 milioni e quindi ben al di sopra dei 110 milioni di investimenti, di cui quasi 100 riservati alla componente tecnica: di mantenimento e potenziamento degli impianti.

Ed è anche per tutto ciò che l’indebitamento si è leggermente ridotto fissandosi a 230 milioni, mentre l’Ebitda è salito in prossimità dei 170 milioni portando ben al di sotto di 1,5 volte il rapporto fra debiti ed Ebitda (1,38 volte) e confermando la solidità della struttura patrimoniale.

Le attese per il 2017 e le proiezioni al 2020

L’esercizio in corso è partito con il vento in poppa e le proiezioni indicano uno sviluppo superiore al 6% dei ricavi, tendenti ai 750 milioni lungo un percorso che dovrebbe portarli al di sopra di quota 900 milioni entro il 2020.

Aspettative positive anche sul fronte reddituale in quanto l’Ebitda margin dovrebbe collocarsi al di sopra del 22% ma difficilmente potrà eguagliare il top del 23,8% dello scorso anno. E questo proprio perché il 2016 è stato caratterizzato da una serie di combinazioni positive su tutte le variabili del citato modello di business della multinazionale lombarda.

Più in particolare, come ricordano a Monza, lo scenario macro è risultato migliore delle attese in quasi tutte le aree di operatività, mentre la funzionalità degli impianti non ha subito interruzioni ed il costo dei fattori si è dimostrato nei fatti ‘calmierato’.

Nel contempo i risultati hanno beneficiato dello sviluppo delle sinergie e dell’apporto della generazione delle centrali idroelettriche ubicate nei Balcani, che hanno lavorato al massimo delle capacità grazie al clima favorevole. Dieci centrali dai cui impianti viene generata più del 20% dell’energia consumata negli impianti del gruppo.

In ogni caso, comunque, i margini resteranno buoni, anche se, come ricordato, difficilmente potranno raggiungere i valori dello scorso anno. È quindi immaginabile che il lieve gap nei confronti dei competitor si rafforzi nei prossimi anni come emerge dalle tabelle che seguono.

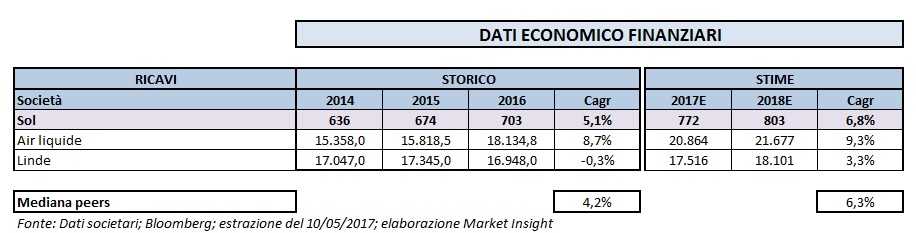

Ricavi – Sol cresce più dei competitors

Nelle tabelle che seguono viene presentato un confronto tra Sol ed i principali peers, che sono però dei colossi. Fattori da non sottovalutare quando verranno tratte le opportune conclusioni.

Si segnala che per il triennio 2014-2016 sono stati utilizzati i dati societari, mentre per il periodo 2017-2018 sono state impiegate le stime elaborate da Bloomberg.

Nel dettaglio dalla tabella sull’andamento dei ricavi si rileva come nel triennio 2014-2016 i ricavi del gruppo abbiano evidenziato una crescita media annua del 5,1% e quindi superiore al 4,2% dei peers.

Una dinamica positiva sostenuta sia dalle vendite all’estero che rappresentano mediamente il 52% del giro d’affari consolidato che dalle vendite in Italia.

Ed il trend dovrebbe confermarsi nel prossimo triennio con un progresso medio del 6,8%, battendo il +6,3% dei peers.

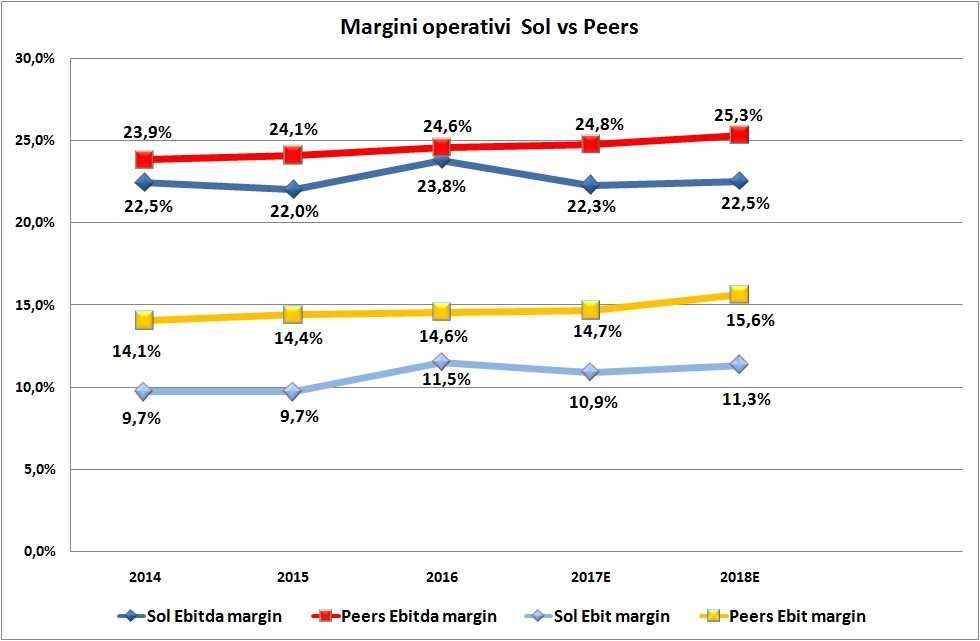

Ebitda – Prosegue il trend positivo

L’evoluzione storica dell’Ebitda si conferma decisamente a favore di Sol. Un andamento che sembra mantenersi seppur in modo più contenuto a livello prospettico, pur scendendo al di sotto della mediana dei peers (8%).

Nel dettaglio la crescita media annua dell’Ebitda di Sol nell’ultimo triennio si è attestata all’8,3% e quindi superiore rispetto a quella dei peers, pari al 5,7 per cento.

Nel prospettico il progresso dovrebbe invece evidenziare un rallentamento al 3,9% e scendere quindi al di sotto dell’8% dei peers.

Ebit – La crescita si conferma nel futuro

Guardando poi all’andamento dell’Ebit consolidato si rilevano ottime performance sia nello storico che nel prospettico.

Nel dettaglio il gruppo evidenzia nel periodo 2014-2016 una crescita media del 14,3% a livello di Ebit, più che doppia rispetto al 6,7% dei competitors.

Anche nel caso del risultato operativo, come nel caso dell’Ebitda, la dinamica appare più contenuta rispetto allo storico e inferiore ai peers, ma comunque molto positiva (+6,1%) pur senza scontare il richiamato effetto acquisizioni.

Multipli – Il titolo tratta a sconto rispetto ai peers

Dal confronto dei multipli di Sol con i principali competitors si rileva che il titolo tratta a sconto su tutti i maggiori indicatori.

Nel dettaglio il p/e quota a 19,8 volte nel 2017 e a 18,7 volte nel 2018, ed è a sconto rispettivamente del 10% e del 5,6 per cento.

Rilevante anche lo sconto a livello sia di Ev/Ebitda, che si attesta nel 2017-2018 intorno al 35%, che di Ev/Ebit, a sconto di circa il 21% nell’anno corrente e di circa il 20% nel prossimo anno.

Redditività – Su buoni livelli anche nel prospettico

Sul fronte della redditività Sol ha evidenziato nello storico un buon andamento e tale dinamica dovrebbe confermarsi, se non migliorare nel prospettico.

Nel periodo 2014-2016 l’Ebitda margin è passato dal 22,5% al 23,8% raggiungendo il top in un esercizio in cui tutte le variabili si sono mosse a favore. Un dinamica che secondo le stime degli analisti dovrebbe subire un lieve rallentamento nell’anno corrente al 22,3%, per poi tornare ai livelli di inizio triennio.

Dal confronto con i peers emerge che il differenziale si è dimezzato dall’inizio dello scorso triennio fino a raggiungere gli 0,7 punti del 2016 ma dovrebbe ampliarsi nel periodo 2017-2018 attestandosi nei due periodi rispettivamente a 2,5 punti e a 2,8 punti.

Una dinamica simile si rileva anche a livello di Ebit margin, aumentato dal 9,7% di inizio triennio all’11,5% dello scorso anno.

Nell’anno corrente tale andamento dovrebbe subire un lieve rallentamento per poi riprendere nuovamente crescere fino a raggiungere l’11,3%.

In modo simile all’Ebitda margin il gap rispetto alla media peers si è ridotto dai 4,3 punti del 2014 ai 3,1 punti del 2016 ma dovrebbe aumentare nell’anno corrente e nel prossimo fino a raggiungere i 4,3 punti.

Borsa – Sovra-performa sostenuta dai fondamentali

Sol ha chiuso la settimana con un rialzo dello 0,4% rispetto ai corrispondenti valori del 5 maggio, portandosi in area 9,89 euro.

Nelle ultime 52 settimane l’azione ha segnato un rialzo di oltre il 31%, sovra-performando del 10% l’indice Ftse Italia All Share, che nel periodo in esame è salito del 21%.

Una dinamica decisamente positiva emerge anche nel lungo termine e più precisamente da inizio quotazione, avvenuta nel luglio del 1998, periodo dalla quale il titolo ha segnato una performance di oltre il 171% toccando inoltre recentemente nuovi massimi storici, come l’ultimo registrato lo scorso 11 aprile a 11 euro.

Una performance che dimostra l’apprezzamento del mercato nei confronti di un gruppo che negli scorsi esercizi ha evidenziato brillanti risultati a livello sia di margini operativi che di utile netto.

Criticità – dagli scenari macro alla dimensione

Sol continua a crescere e guadagna quote di mercato anche se resta siderale la distanza dai competitor come si può rilevare dalle tabelle sovra esposte.

Il tema della dimensione ha poi ricadute pure sugli investimenti e quindi piccolo è bello, per la velocità nelle scelte e la rapidità nell’execution, che rappresenta un limite forte quando la “posta” per accedere al tavolo è la variabile chiave anche solo per sedersi.

C’è poi il tema delle variabili macro in quanto la congiuntura condiziona entrambi i business del gruppo. Quello sanitario perché collegato agli interventi che pressoché tutti i Paesi stanno attuando per ridurre i loro deficit di bilancio. Quello dei gas tecnici in quanto la dinamica del prodotto interno lordo condiziona gli investimenti nell’industria siderurgica e metallurgica in Europa.

È doveroso infine ricordare le problematiche connesse alla crescita esogena ed all’integrazione delle neoacquisite. Questo anche se il gruppo ha acquisito una solida esperienza avendo realizzato oltre 45 operazioni negli ultimi venti anni.