Nel primo scorcio del 2017 il gruppo romagnolo conferma il trend di crescita di tutti gli indicatori economici e il miglioramento della struttura finanziaria grazie ai maggiori flussi di cassa. Prospettive che dovrebbero garantire nel prossimo triennio un incremento del giro d’affari e della profittabilità, sostenuti anche da strategie di sviluppo che puntano all’utilizzo di tutti i canali di vendita per conquistare mercati a più elevato tasso di sviluppo. I solidi fondamentali hanno trainato le quotazioni borsistiche del titolo Aeffe che, nell’ultimo mese, ha sovraperformato il mercato di riferimento ed i principali peers.

- Massimo Ferretti, Presidente Esecutivo di Aeffe, illustra le priorità strategiche

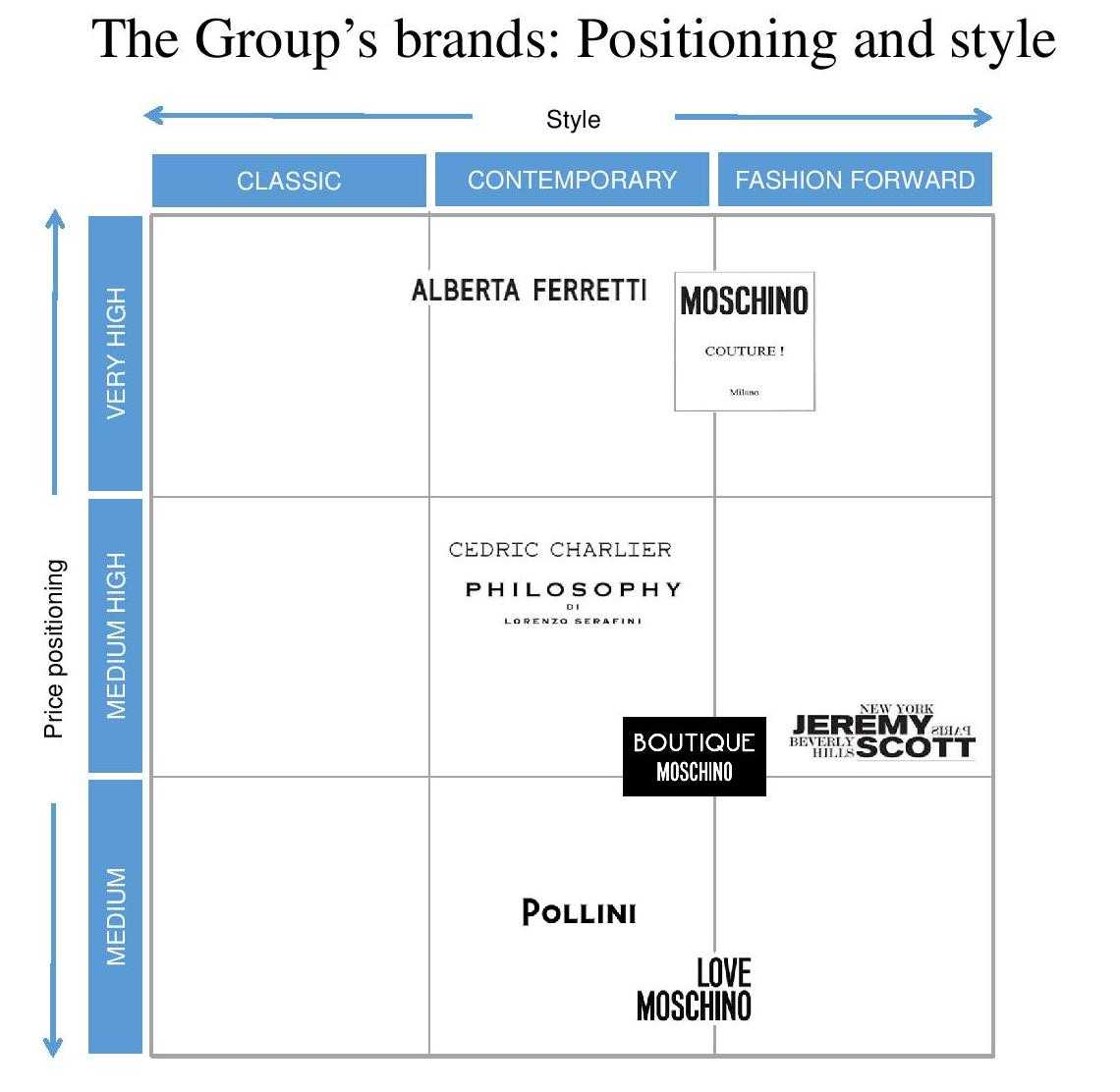

- Brand Portfolio

- Obiettivi e priorità per singoli brand di proprietà

- Il settore calzature: Pollini

- Verso un modello ‘omnichannel integrato’

- Il potenziamento dei brand in mercati strategici

- Ripartizione ricavi per aree e canali

- Un trend di crescita confermato nel 1Q 2017

- Il prêt-à-porter fa volare i margini nel 2016

- Una struttura finanziaria in miglioramento

- Le proiezioni per i prossimi due anni

- 2014-2019 – Evoluzione Ricavi

- 2014-2019 – Evoluzione Ebitda ed Ebit

- Marginalità sotto la media del mercato

- Analisti – lo specialist promuove il titolo

- Borsa – Il titolo sui massimi dell’anno sovraperforma il comparto

- Multipli – Il titolo è a sconto rispetto al mercato in termini di EV/Ebitda

- Criticità

La maison di moda con quartier generale a San Giovanni in Marignano archivia un primo trimestre 2017 con una crescita di tutti gli indicatori economici, un trend positivo ulteriormente confermato dalla chiusura, con un incremento superiore al 13 per cento, della campagna vendite sulle collezioni Autunno/Inverno 2017/2018.

Tra le priorità strategiche del gruppo c’è il rafforzamento dei brand di proprietà in mercati ad alto potenziale di sviluppo, con focus sugli accessori. Un piano che passa anche attraverso la scelta di una struttura ‘omnichannel integrata’, che punta ad incrementare le vendite online oltre che le performance dei negozi.

Il tutto senza gravare sulla struttura patrimoniale e finanziaria del gruppo che è riuscito a ridurre a 64 milioni l’indebitamento finanziario a fine marzo scorso con stime per il 2018 di ulteriore calo a 36,8 milioni.

Uno scenario che ha portato lo specialist che segue il titolo ad alzare la raccomandazione da neutral ad outperform, considerando i risultati migliori delle aspettative, una profittabilità in aumento e riscontri positivi derivanti dal taglio dei costi effettuato in passato.

Taglio costi che dovrebbe garantire anche un recupero di marginalità ad oggi ampiamente inferiore rispetto alla mediana dei peers di riferimento, sia in termini di Ebitda margin, che di Ebit margin. Un confronto che per quanto riguarda i principali multipli evidenzia che il titolo Aeffe tratta a premio in riferimento al P/E e l’EV/Ebit, mentre è a sconto su tutti gli altri indicatori.

Situazione che potrebbe cambiare a breve viste le performance borsistiche registrate nell’ultimo mese, che hanno portato il titolo Aeffe a sovraperformare il mercato di riferimento e i principali peers del settore.

Massimo Ferretti, Presidente Esecutivo di Aeffe, illustra le priorità strategiche

“Siamo soddisfatti della continua crescita del gruppo e, in particolare, del forte impulso impresso alla redditività”. Risultati che, come sottolinea Massimo Ferretti, Presidente Esecutivo di Aeffe, sono stati ottenuti grazie “alla costante attenzione e ponderazione di iniziative volte alla valorizzazione dei nostri brand in termini di progetti speciali e in mercati ad elevato potenziale, che unitamente ad un’ottimizzazione del modello di business, rappresentano i cardini dell’efficace strategia adottata e le basi per lo sviluppo di lungo periodo”.

Inoltre, precisa Ferretti, “la campagna vendite per le collezioni del prossimo Autunno/Inverno si è conclusa con un incremento del 13,1%, garantendo visibilità sulle buone prospettive dell’esercizio in corso”.

Brand Portfolio

Aeffe è un gruppo multibrand che opera attraverso marchi di proprietà (Alberta Ferretti, Philosophy di Lorenzo Serafini, Moschino, Pollini) e in licenza (Jeremy Scott, CédricCharlier e BluegirlFolies). “La forza del nostro portafoglio”, spiegano dal quartier generale dell’azienda, “si basa sull’avere brand con DNA stilistici altamente distinguibili, fortemente differenziati, senza sovrapposizioni, che sviluppiamo secondo linee strategiche ad hoc”.

Il gruppo, inoltre, ha concesso in licenza a primari partners la produzione e la distribuzione di ulteriori accessori e prodotti, con i quali completa la propria offerta (profumi, linee bimbo e junior, orologi, occhiali e altro).

Sulla base delle diverse linee di prodotti e marchi, l’attività si divide in due segmenti: prêt-à-porter (che include, le linee di prêt-à-porter e l’abbigliamento intimo e mare) e calzature e pelletteria.

Obiettivi e priorità per singoli brand di proprietà

Per quanto riguarda il futuro, il management ha annunciato obiettivi e strategie diversificate per i principali brand di proprietà:

Moschino: “Vogliamo dare un forte impulso alle collezioni di accessori, scarpe e borse, oggi pari al 40% del fatturato del brand, accelerandone la penetrazione soprattutto nell’area della Greater China e in Corea, dove il brand sta crescendo molto. Inoltre, stiamo sviluppando la presenza nel canale wholesale in Europa e negli Stati Uniti”.

Forte focus sullo sviluppo strategico delle licenze, soprattutto in ambito profumi (con il lancio di una nuova fragranza donna nel 2017 e uomo nel 2018), oltre che nell’occhialeria (a gennaio 2018 verrà lanciata la nuova linea di occhiali Moschino con Safilo).

Forte focus sullo sviluppo strategico delle licenze, soprattutto in ambito profumi (con il lancio di una nuova fragranza donna nel 2017 e uomo nel 2018), oltre che nell’occhialeria (a gennaio 2018 verrà lanciata la nuova linea di occhiali Moschino con Safilo).

Per le linee minori, “stiamo rafforzando la penetrazione delle linee bambino nell’area del Far East, con positivi riscontri. Inoltre, dalla collezione autunno/inverno 2015 abbiamo internalizzato la linea uomo che vanta un significativo potenziale di crescita sia nei mercati maturi che emergenti”.

Negli ultimi anni il brand Alberta Ferretti ha avuto un cambiamento strategico importante. Si è scissa la direzione creativa da quella di Philosophy, ed aggiungono da San Giovanni in Marignano, “abbiamo introdotto una “Limited Edition”, con un tipo di ricerca vicina a quella dell’alta moda. Questa è una strategia che si è dimostrata vincente. In termini prospettici, vogliamo sviluppare il brand in mercati in cui è già presente, oltre a debuttare in Cina. Infatti, nel mese di settembre abbiamo in programma l’apertura della prima boutique Alberta Ferretti a Shangai”.

Per Philosophy di Lorenzo Serafini, la nuova direzione creativa sta avendo un ottimo successo “dopo il suo arrivo, abbiamo fatto un upgrade e distribuiamo ora la collezione nei migliori punti vendita a livello mondiale”, ribadiscono dalla maison. Per ora la strategia di sviluppo si focalizza sull’apertura di corner nel canale wholesale, cui seguirà il retail.

Il settore calzature: Pollini

La produzione degli accessori e calzature di tutti brand di Aeffe è affidata a Pollini. Per il brand, il gruppo precisa “abbiamo attuato negli ultimi due anni un riposizionamento verso il segmento accessibile, raggiungendo un forte riconoscimento del brand grazie all’heritage del logo, di elevato successo negli anni ’80-’90, attraverso un lavoro sul prodotto in termini di stile e qualità”.

La produzione degli accessori e calzature di tutti brand di Aeffe è affidata a Pollini. Per il brand, il gruppo precisa “abbiamo attuato negli ultimi due anni un riposizionamento verso il segmento accessibile, raggiungendo un forte riconoscimento del brand grazie all’heritage del logo, di elevato successo negli anni ’80-’90, attraverso un lavoro sul prodotto in termini di stile e qualità”.

Inoltre, aggiunge Tassinari, “abbiamo accorpato due distinte collezioni in un’unica linea. Ora puntiamo ad una crescita nel segmento pelletteria, con una focalizzazione su un ulteriore sviluppo della linea di borse. In termini di mercati, priorità all’Est Europa”.

Verso un modello ‘omnichannel integrato’

Al fine di migliorare le performance dei negozi e incrementare le vendite nel canale online, che ora pesa per circa il 7% del fatturato complessivo, il gruppo intende adottare “una  strategia omnichannel integrata”.

strategia omnichannel integrata”.

Una strategia che ha già iniziato a produrre i propri frutti con il canale dei negozi a gestione diretta (retail), che nel primo trimestre dell’esercizio in corso ha segnato un netto miglioramento (+9,3%), principalmente trainato dal ritorno dei turisti in Europa.

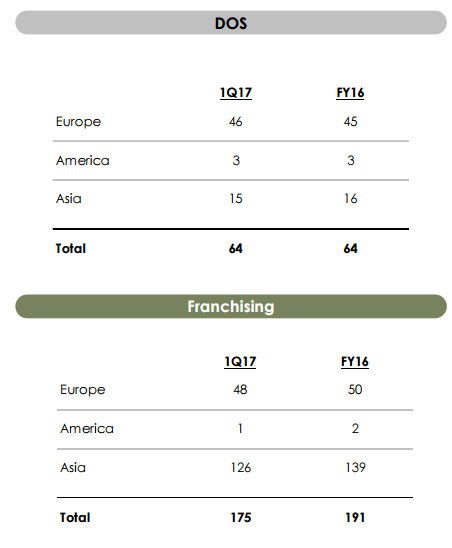

A fine marzo la rete di negozi monobrand conta 64 Dos e 175 punti vendita in franchising (-16 rispetto al 31 dicembre 2016). Per quanto riguarda i franchised store, la variazione ha interessato prevalentemente il mercato asiatico con aperture e chiusure effettuate per riposizionamento strategico dei punti vendita. In questa prospettiva, il gruppo ha definito un piano di oltre 10 nuove aperture in franchising entro la fine del 2017 volte a rafforzare la presenza in Asia dei brand di proprietà.

Il potenziamento dei brand in mercati strategici

Tra le priorità strategiche del management del gruppo, sottolinea il Direttore Generale, Marcello Tassinari, c’è l’intenzione di “lavorare sul prodotto e rafforzare la presenza dei brand di proprietà in mercati strategici ad alto potenziale al fine di incrementare le vendite”.

“Le iniziative”, prosegue il Dg, “dipendono da mercato a mercato”. In particolare, negli Stati Uniti, per compensare il sistemico rallentamento delle vendite di beni di lusso dei department store (i dati preliminari 2016 di Sistema Moda Italia mostrano una flessione dell’export verso USA del 5,6%), aggiunge Tassinari, “dato che il loro modello di business sta attualmente soffrendo dell’incremento dell’e-commerce, stiamo sviluppando collezioni speciali (cd “capsule), soprattutto in ambito accessori, che possano attrarre clienti anche al di fuori del network dei department store”.

“Le iniziative”, prosegue il Dg, “dipendono da mercato a mercato”. In particolare, negli Stati Uniti, per compensare il sistemico rallentamento delle vendite di beni di lusso dei department store (i dati preliminari 2016 di Sistema Moda Italia mostrano una flessione dell’export verso USA del 5,6%), aggiunge Tassinari, “dato che il loro modello di business sta attualmente soffrendo dell’incremento dell’e-commerce, stiamo sviluppando collezioni speciali (cd “capsule), soprattutto in ambito accessori, che possano attrarre clienti anche al di fuori del network dei department store”.

Inoltre, sul versante dei franchising, è in corso un riposizionamento dei negozi Moschino, soprattutto in Far East, “al fine di valorizzarne al meglio l’identità del marchio con l’arrivo di Jeremy Scott (direttore creativo in carica dal 2014)”. Nel corso del 2017 è prevista l’apertura di una decina di nuovi franchising.

Ripartizione ricavi per aree e canali

Nel 2016 i ricavi della divisione prêt-à-porter sono stati pari a 215,8 milioni (+4,5% a cambi costanti), mentre quelli della divisione calzature e pelletteria sono ammontati a 95,9 milioni (+0,2% al lordo delle elisioni tra le due divisioni).

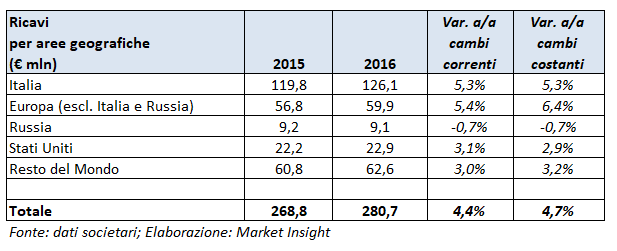

La ripartizione geografica dei ricavi evidenzia un positivo andamento in Italia (+5,3%) ed in  Europa (+6,4% escl. Italia e Russia) , a cui si aggiunge una ripresa del mercato russo, che ha contenuto il calo nello 0,7 per cento. Complessivamente il gruppo realizza nel vecchio continente il 70% circa del proprio giro d’affari.

Europa (+6,4% escl. Italia e Russia) , a cui si aggiunge una ripresa del mercato russo, che ha contenuto il calo nello 0,7 per cento. Complessivamente il gruppo realizza nel vecchio continente il 70% circa del proprio giro d’affari.

Le vendite negli Stati Uniti, con un’incidenza sul fatturato dell’8,2%, hanno registrato un aumento pari al 2,9% a tassi di cambio costanti, mentre nel resto del mondo, il gruppo ha conseguito ricavi per 62,6 milioni, con un’incidenza sul fatturato del 22,3 per cento, in aumento del 3,2% a cambi costanti rispetto al 2015, grazie soprattutto all’ottimo andamento dell’area della Greater China, che è cresciuta del 7,1 per cento.

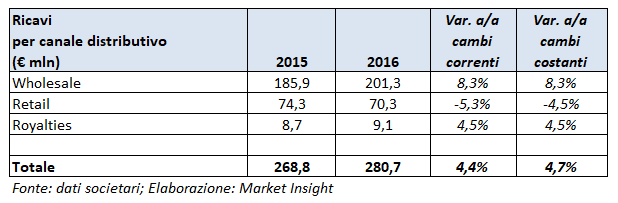

A livello di canale distributivo, il wholesale ha registrato una crescita dell’8,3% e rappresenta  il 71,7% del fatturato, con un totale che supera i 200 milioni. Per contro le vendite dei negozi a gestione diretta (canale retail), che rappresentano il 25,1% delle vendite consolidate, hanno evidenziato una diminuzione del 4,5% a tassi di cambio costanti (-5,3% a cambi correnti) rispetto allo scorso esercizio. La variazione è sostanzialmente riconducibile ai minori flussi turistici nelle principali città europee.

il 71,7% del fatturato, con un totale che supera i 200 milioni. Per contro le vendite dei negozi a gestione diretta (canale retail), che rappresentano il 25,1% delle vendite consolidate, hanno evidenziato una diminuzione del 4,5% a tassi di cambio costanti (-5,3% a cambi correnti) rispetto allo scorso esercizio. La variazione è sostanzialmente riconducibile ai minori flussi turistici nelle principali città europee.

I ricavi per royalties, che rappresentano il 3,2% del fatturato consolidato, hanno riportato un incremento del 4,5% rispetto al 2015.

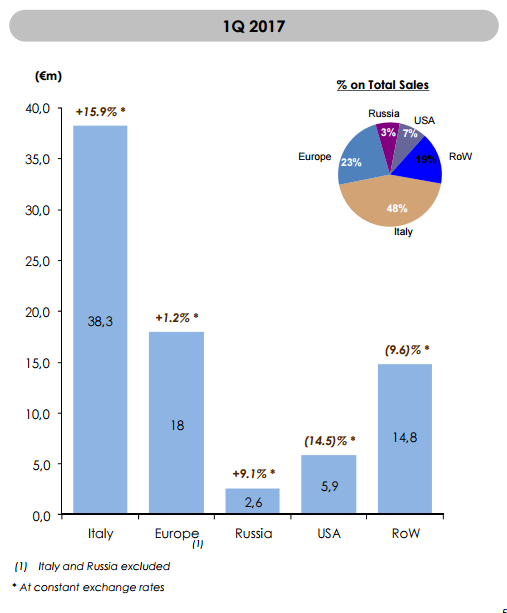

Un trend di crescita confermato nel 1Q 2017

Il gruppo guidato da Massimo Ferretti ha confermato nei primi tre mesi del 2017 il trend di crescita di tutti gli indicatori economici. In dettaglio, il giro d’affari del gruppo riflette un incremento del 3,1% a parità di cambi nella divisione prêt-à-porter, a cui si affianca un aumento dell’8% nella divisione calzature e pelletteria.

aumento dell’8% nella divisione calzature e pelletteria.

La ripartizione geografica delle vendite evidenzia una crescita a doppia cifra del fatturato in Italia che, con ricavi per 38,3 milioni (+15,9%), costituisce il 48,2% del totale. A tassi di cambio costanti, le vendite in Europa, con un’incidenza sul fatturato del 22,6%, hanno riportato una progressione dell’1,2 per cento, a cui si aggiunge un buon recupero delle vendite sul mercato russo (+9,1%), che da solo risulta pari al 3,2% del fatturato.

Si riducono invece i ricavi negli Stati Uniti (-14,5% a cambi costanti), in seguito al rallentamento delle vendite nei department stores, e nel resto del mondo, dove il gruppo ha realizzato un giro d’affari di 14,8 milioni, (-9,6% a cambi costanti), per effetto principalmente dello sfasamento temporale delle spedizioni che ha caratterizzato il business nel periodo in esame.

A livello di canale distributivo, il wholesale ha registrato a tassi di cambio costanti una crescita del 2,9% (+3,3% a tassi di cambio correnti) e rappresenta il 72,3% del fatturato. Le vendite dei negozi a gestione diretta (canale retail) hanno evidenziato un incremento del 9,3% a tassi di cambio costanti (+9,2% a cambi correnti) e rappresentano il 25,1% delle vendite del gruppo. I ricavi per royalties sono diminuiti del 6,8% rispetto al primo trimestre 2016 e rappresentano il 2,7% del fatturato consolidato.

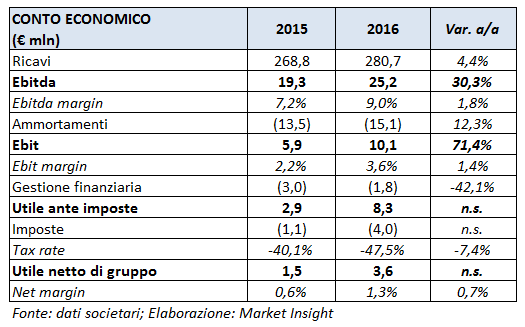

Il prêt-à-porter fa volare i margini nel 2016

Nel 2016 l’espansione del fatturato si è riflessa in un incremento della marginalità, con l’Ebitda che ha superato i 25 milioni (+30,3%), grazie anche alla minore incidenza dei costi  operativi conseguente al pieno sfruttamento delle economie di scala. L’incremento della marginalità ha interessato principalmente la divisione prêt-à-porter, il cui Ebitda è passato da 12,2 a 18,9 milioni (+55%), arrivando a rappresentare l’8,8% del fatturato della divisione. Si riduce invece da 7,1 a 6,3 milioni il margine operativo lordo della divisione calzature e pelletteria, principalmente per i minori ricavi.

operativi conseguente al pieno sfruttamento delle economie di scala. L’incremento della marginalità ha interessato principalmente la divisione prêt-à-porter, il cui Ebitda è passato da 12,2 a 18,9 milioni (+55%), arrivando a rappresentare l’8,8% del fatturato della divisione. Si riduce invece da 7,1 a 6,3 milioni il margine operativo lordo della divisione calzature e pelletteria, principalmente per i minori ricavi.

La gestione operativa chiude con un Ebit pari a 10,1 milioni (+71%), con il relativo margine che sale dal 2,2% al 3,6 per cento. Il miglioramento del risultato operativo e il calo degli oneri finanziari netti (-42,1%) ha consentito all’utile netto finale di attestarsi a 3,6 milioni da 1,5 milioni del 2015.

Una struttura finanziaria in miglioramento

A fine dicembre 2016 l’indebitamento finanziario netto del gruppo si attesta a 59,5 milioni, segnando un miglioramento del 26,1% rispetto ad un anno prima, riferibile soprattutto all’incremento dei flussi di cassa.

Il patrimonio netto totale a fine 2016 ammonta a 168,1 milioni (contro i 149,6 milioni a fine 2015), in crescita di 18,5 milioni, oltre che per il risultato dell’esercizio, anche per la sottoscrizione dell’aumento di capitale della controllata Moschino, sottoscritto pro-quota da Aeffe e dall’azionista di minoranza.

In particolare tale aumento di capitale è avvenuto convertendo a patrimonio i debiti contratti da Moschino verso Aeffe per 32,772 milioni e verso il socio di minoranza per 14,045 milioni a titolo di finanziamento soci, aventi natura di versamenti in conto capitale. Pertanto la ricapitalizzazione è avvenuta senza alcun esborso finanziario per Aeffe.

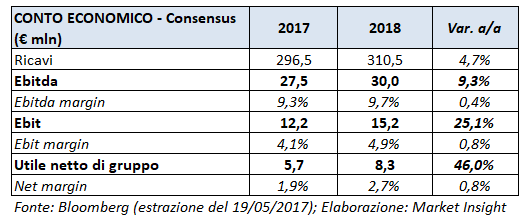

Le proiezioni per i prossimi due anni

Le stime di consensus raccolte da Bloomberg confermano il trend di crescita dei ricavi anche  per il prossimo biennio, con il giro d’affari che dovrebbe superare i 310 milioni nel 2018, sostenuto soprattutto dal positivo andamento delle vendite prêt-à-porter.

per il prossimo biennio, con il giro d’affari che dovrebbe superare i 310 milioni nel 2018, sostenuto soprattutto dal positivo andamento delle vendite prêt-à-porter.

In aumento anche la marginalità, con l’Ebitda che dovrebbe toccare i 30 milioni alla fine del prossimo esercizio e l’Ebit atteso oltre i 15 milioni, dopo i 12 milioni stimati per il 2017. Ros in progressivo aumento fino a sfiorare il 5% dei ricavi nel 2018.

Risultati che dovrebbero riflettersi in un utile netto pari a 5,7 milioni nella gestione corrente, per superare gli 8 milioni a fine 2018.

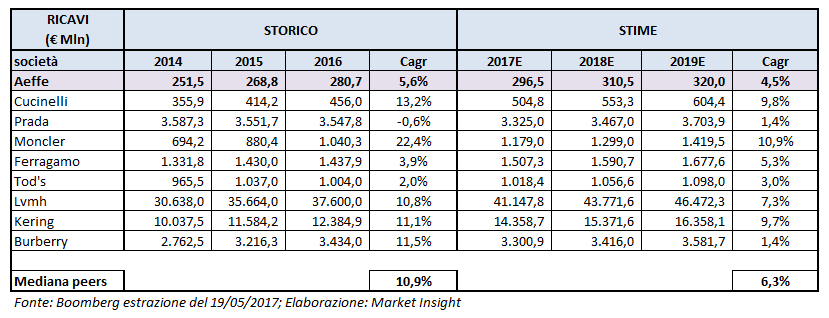

2014-2019 – Evoluzione Ricavi

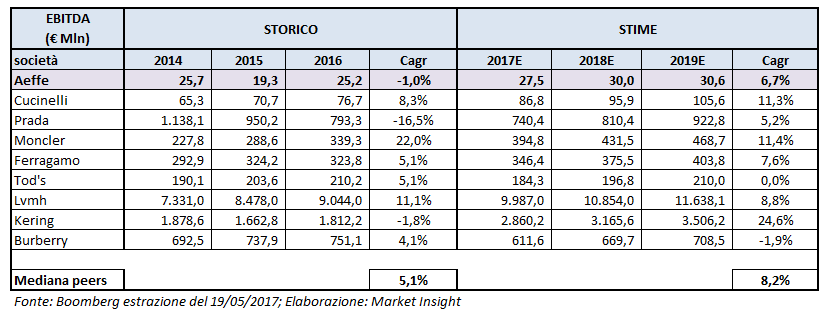

Nelle tabelle che seguono presentiamo una comparazione fra Aeffe e i suoi principali comparable, sia italiani che internazionali, prendendo in esame i principali indicatori reddituali, di struttura e borsistici per il triennio già passato e per il triennio a venire.

Nel primo caso abbiamo utilizzato i dati storici e nel secondo le previsioni elaborate dagli analisti e raccolte da Bloomberg. Tabelle sulle quali abbiamo sviluppato le considerazioni che seguono e che in sintesi ci permettono di rilevare come Aeffe nel triennio 2014-2016 abbia realizzato una crescita media annua dei ricavi pari al 5,6 per cento, la metà rispetto alla mediana dei peers del settore che ha invece sfiorato l’11 per cento.

Crescita che per la maison di San Giovanni in Marignano supera le performance di big del lusso nazionali, come Ferragamo e Tod’s, ma resta ampiamente al di sotto dei peers internazionali francesi ed inglesi.

Il comparto del lusso dovrebbe subire una frenata nel triennio 2017-2019 allontanandosi dalle variazioni a doppia cifra e dimezzando di fatto l’incremento medio annuo dal 10,9% al 6,3 per cento. Di riflesso anche Aeffe dovrebbe rallentare l’espansione, arrivando nel 2019 a registrare un fatturato di 320 milioni, con un cagr del 4,5 per cento.

2014-2019 – Evoluzione Ebitda ed Ebit

Nell’ultimo triennio l’Ebitda del gruppo ha registrato un calo medio annuo dell’1 per cento, attestandosi a fine 2016 sui 25,2 milioni, con un recupero di marginalità nell’ultimo esercizio. Recupero che dovrebbe proseguire anche nel prossimo triennio arrivando a superare i 30 milioni a fine 2019, con un cagr del 6,7 per cento.

Nell’ultimo triennio i peers di riferimento hanno riportato un incremento medio annuo del margine operativo lordo pari al 5,1 per cento, con difficoltà registrate solo da Prada e Kering, le cui stime vedono però un netto recupero per il prossimo triennio. Periodo nel quale è attesa una flessione solo per la britannica Burberry, mentre la mediana dei peers dovrebbe registrare un cagr superiore all’8 per cento.

Dinamiche più amplificate analizzando l’Ebit, che per quanto riguarda i comparable del lusso, dovrebbe registrare nel prossimo triennio un cagr del 10 per cento, dopo il +2,6% del triennio appena passato.

Utile operativo che dovrebbe tornare a crescere anche per Aeffe, dopo lo stallo del 2014-2015 e il recupero segnato nel 2016. L’Ebit del gruppo romagnolo si dovrebbe attestare sui 15 milioni nel 2019, con un cagr del 14,4 per cento.

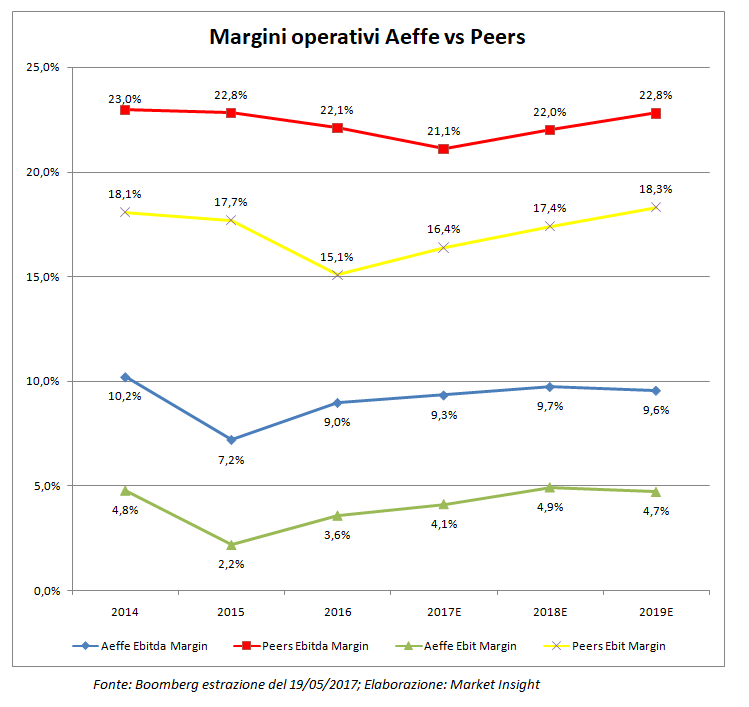

Marginalità sotto la media del mercato

Come si può rilevare dalla tabella sottostante, nella quale vengono esposti i principali indicatori di profittabilità operativa, Aeffe evidenzia una flessione dell’Ebitda margin, che parte da un indice del 10,2% nel 2014, inferiore alla media del mercato (pari al 23%), per arrivare nel 2019 al 9,6 per cento, inferiore di circa 1.300 basis point rispetto alla media attesa per i peers di riferimento.

Dinamica analoga per l’Ebit margin. Lo storico di Aeffe passa infatti da un’incidenza del 4,8% del 2014 a una del 2,2% nel 2015, per tornare a crescere fino al 3,6% nel 2016 ed arrivare al 4,7% nel 2019.

Dinamica analoga per l’Ebit margin. Lo storico di Aeffe passa infatti da un’incidenza del 4,8% del 2014 a una del 2,2% nel 2015, per tornare a crescere fino al 3,6% nel 2016 ed arrivare al 4,7% nel 2019.

Anche in termini di Ros l’azienda evidenzia un trend nettamente al di sotto della mediana dei peers, che resta in area 18 per cento, seppure dopo la flessione registrata nell’esercizio appena concluso.

Analisti – lo specialist promuove il titolo

Mediobanca (specialist della società) è passata da neutral ad outperform, alzando il target price da 1,56 a 2,08 euro, dopo la presentazione dei risultati del primo trimestre 2017. Il cambio di giudizio è arrivato grazie “a risultati migliori delle aspettative, a una profittabilità in aumento e ai riscontri positivi derivanti dal taglio dei costi effettuato in passato”.

La sorpresa maggiore aggiungono gli analisti “arriva inoltre dagli ordini del prossimo autunno-inverno, cresciuti del 13% rispetto al +5% registrato dalla primavera-estate 2017, con picchi per Alberta Ferretti (in crescita di oltre il 40%) e per Philosophy (+33%)”. Dati che lasciano prospettare un secondo semestre “brillante e un intero anno con un tasso medio di crescita di circa il 6% in termini di ricavi mentre, per quanto riguarda l’ebitda e l’utile netto, la crescita stimata è rispettivamente del 9,5 e 40 per cento”.

Borsa – Il titolo sui massimi dell’anno sovraperforma il comparto

Le positive performance economico-finanziarie registrate dal gruppo soprattutto nella gestione corrente hanno spinto verso l’alto anche le quotazioni del titolo che nell’ultimo anno ha segnato un incremento del 64% sovraperformando sia il Ftse Italia Star (+42%), sia il Ftse Italia moda, prodotti per la casa e per la persona (+20%).

Un incremento che ha subito una forte accelerazione nell’ultimo mese quando il titolo ha segnato anche il massimo delle ultime 52 settimane toccando 1,92 euro lo scorso 23 maggio, più del doppio rispetto al prezzo minimo di 0,84 euro registrato a fine novembre 2016.

Andamento che ha consentito al titolo Aeffe di sovraperformare nell’ultimo mese tutti i peers di riferimento, posizionandosi dietro solo a Kering, che beneficia del balzo registrato ad aprile dopo la presentazione di risultati trimestrali in forte crescita, trainati dalle vendite del brand ‘Gucci’.

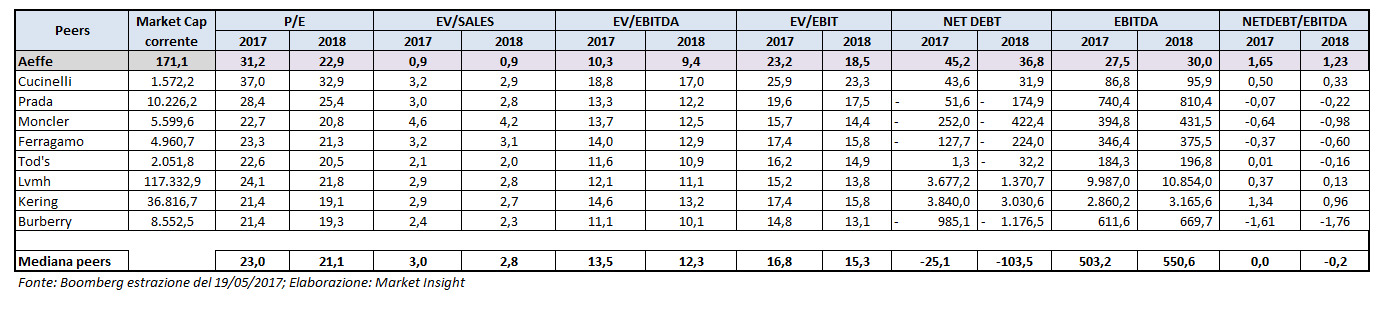

Multipli – Il titolo è a sconto rispetto al mercato in termini di EV/Ebitda

Dal confronto dei multipli del gruppo Aeffe con i principali comparables si rileva che il titolo tratta a premio per quanto riguarda il P/E e l’EV/Ebit, mentre è a sconto su tutti gli altri indicatori rispetto alla mediana dei peers.

Dall’analisi prospettica del titolo Aeffe comparato con i principali peers del settore lusso emerge che tratta circa 31 volte il price/earning per il 2017 e a 22,9 volte per il 2018, a fronte rispettivamente di un rapporto pari a 23x e 21,1x della mediana dei peers. Forte sconto invece per l’indice EV/Sales che vede un rapporto per Aeffe del 69% circa più basso rispetto alla mediana di riferimento.

Percentuale che si riduce al 23% analizzando il rapporto EV/Ebitda di Aeffe rispetto alla mediana dei peers, con il multiplo per la società in esame pari a 10,3x nel 2017 e a 9,4x per il 2018. Dinamica che per quanto riguarda l’EV/Ebit, vede invece Aeffe a premio del 38% e del 20,9% rispettivamente nel 2017 e nel 2018 rispetto ai principali competitors.

Sul fronte patrimoniale, Aeffe dovrebbe chiudere il 2017 con un indebitamento finanziario netto stimato in calo a 45,2 milioni, per attestarsi sui 37 milioni a fine 2018.

Criticità

Il comparto del lusso internazionale, a cui Aeffe appartiene, appare influenzato da criticità legate ai deludenti flussi turistici o di affari, ma anche alle problematiche geopolitiche o macroeconomiche che potrebbero minare la ripresa in alcuni mercati core per il gruppo romagnolo. Incertezza dei mercati che nel 2016 ha penalizzato il canale retail, soprattutto in Europa e negli Stati Uniti.

Il tutto senza dimenticare l’impatto dei cambi che, vista l’attuale debolezza del dollaro  rispetto all’Euro, dovrebbe portare ad aver un cambio medio per il secondo semestre dell’esercizio in corso sfavorevole del 2% circa.

rispetto all’Euro, dovrebbe portare ad aver un cambio medio per il secondo semestre dell’esercizio in corso sfavorevole del 2% circa.

Oltre che su un driver importante come il turismo, le variabili esterne che condizionano la ciclicità tipica del settore del lusso, possono infine influenzare l’andamento dei consumi, visti in crescita moderata rispetto al passato.