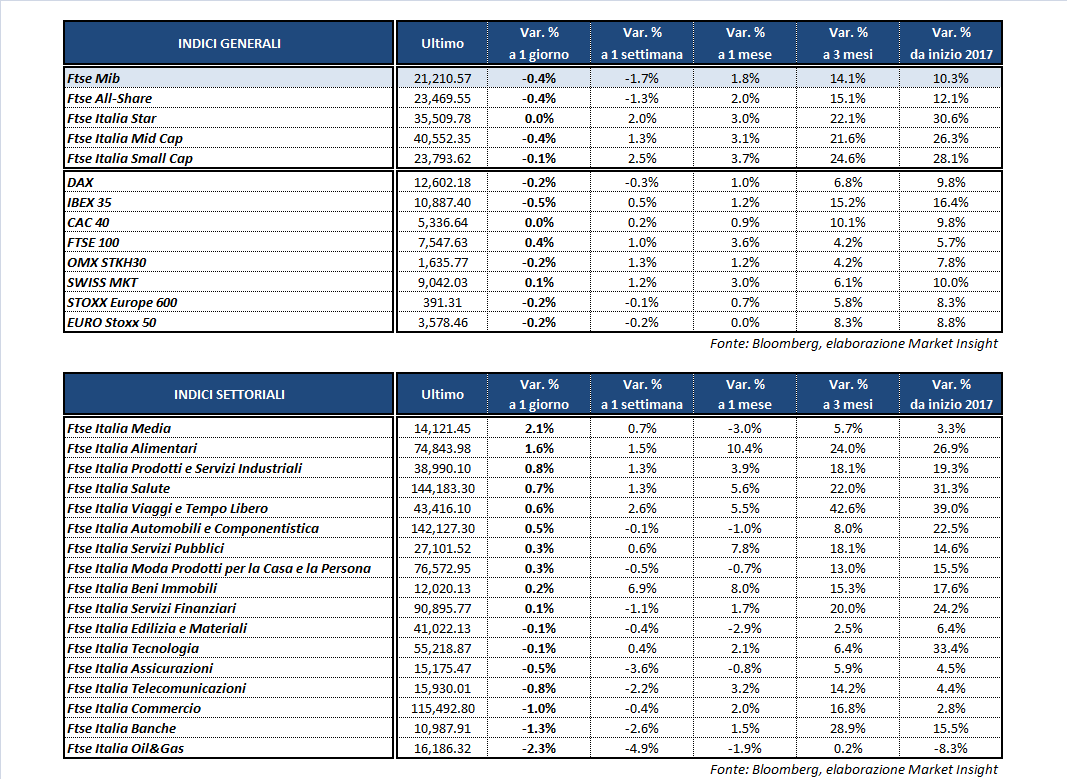

Chiusura fiacca per le borse europee che riescono comunque a risollevarsi dai minimi intraday dopo la pubblicazione della seconda stima preliminare del Pil Usa del primo trimestre. Il Ftse Mib archivia le contrattazioni con un -0,4% a 21.210 punti, appesantito in particolare da bancari e petroliferi. In ribasso anche l’Ibex 35 di Madrid (-0,5%) e il Dax di Francoforte (-0,2%), mentre chiude sostanzialmente invariato il Cac 40 di Parigi.

In rialzo invece il Ftse 100 di Londra (+0,4%), che beneficia anche dell’indebolimento della sterlina in scia agli ultimi sondaggi che mostrano un calo dei consensi del partito conservatore di Theresa May in vista delle elezioni del prossimo 8 giugno.

In rimonta dai minimi di giornata il dollaro dopo la revisione al rialzo del dato sulla crescita economica in Usa dei primi tre mesi 2017. La seconda lettura preliminare del Pil del primo trimestre ha registrato infatti un +1,2% rispetto al +0,7% precedentemente stimato e al +0,9% atteso dal consensus.

Il cambio EUR/USD scende a 1,118 dopo un picco in area 1,123, mentre l’USD/JPY risale leggermente a 111,3. Affonda il GBP/USD a 1,278 e l’EUR/GBP torna a 0,875.

Tra le commodities, timido rimbalzo del petrolio con il Brent (+0,4%) a 51,6 dollari e il Wti (+0,6%) a 49,2 dollari, dopo il crollo di ieri seguito alla delusione per il meeting Opec, con gli operatori che probabilmente speravano in misure più aggressive. I principali Paesi produttori hanno infatti deciso di prolungare il programma di riduzione dell’offerta per altri nove mesi, lasciando però invariato l’ammontare dei tagli a 1,8 milioni di barili al giorno.

Sull’obbligazionario, infine, in lieve calo il rendimento del Btp al 2,09%, separato da un differenziale rispetto al Bund di 175 punti base.

Tornando a Piazza Affari, spicca MEDIASET (+4,2%) in attesa degli esiti sull’assegnazione dei diritti di calcio per la serie A dopo l’estate. Acquisti su MONCLER (+2,7%), beneficiando anche della decisione di ieri degli analisti di Citigroup di alzare il target price del titolo da 21,70 a 24,50 euro, confermando il rating ‘buy’. Bene anche CAMPARI (+2,2%), LEONARDO (+2,1%), PRYSMIAN (+1,5%) e CNH (+1,5%).

Terza seduta consecutiva all’insegna della lettera per FERRAGAMO (-1,7%) che, dopo la conferma da parte del management di un outlook cauto per il 2017, ha incassato i tagli di stime e target price da parte dei principali analisti che seguono il titolo.

Deboli i bancari in scia all’incertezza per la questione del salvataggio delle banche venete. Chiudono in calo BPER (-1,2%), UBI (-0,5%), INTESA (-1,6%) e UNICREDIT (-1,2%)

L’istituto guidato da Carlo Messina attende in giornata le offerte per il portafoglio da 1,35 miliardi di crediti problematici, che include posizioni garantite da immobili e progetti di sviluppo. L’operazione prevede la creazione di un veicolo finanziario nel quale entreranno i potenziali acquirenti e che poi procederà alla cartolarizzazione del portafoglio e al recupero dei crediti, un processo che dovrebbe giungere a termine verso la fine dell’anno.

Unicredit, invece, ha concluso un accordo con tre partner operativi, Sistemia, Yard e IT Auction per la commercializzazione e la valorizzazione del patrimonio immobiliare rimpossessato da circa 1,5 miliardi, riveniente da contratti di leasing risolti e tornati nella disponibilità di Unicredit Leasing in Italia.

Male infine i petroliferi SAIPEM (-2,1%), TENARIS (-1,5%) ed ENI (-2,3%), con quest’ultima che risente anche delle dichiarazioni di ieri del Ministro dell’energia del Kazakistan a Vienna. La produzione del campo Kashgan potrebbe infatti non raggiungere il target di produzione di 370 mila barili al giorno fissato per quest’anno.