Bomi, gruppo internazionale attivo nell’ambito della logistica biomedicale, ha iniziato nel 2016 un percorso di crescita e si appresta ad intraprendere il salto dimensionale che le consenta di essere presente direttamente in aree in cui la marginalità non è ancora sufficiente, stando anche le specificità del settore e dei mercati locali. E dopo aver scontato lo scorso anno la fase di start-up di nuovi contratti con importanti clienti in Turchia, Perù e Colombia, per il 2017 è attesa una crescita a doppia cifra dei ricavi (+18,9% a 120 milioni), con un Ebitda a oltre 10,5 milioni (+20,7%). Da inizio anno il titolo è stato apprezzato in Borsa riportando un guadagno il 46,7%, sovraperformando il Ftse Aim Italia che ha evidenziato una crescita del 21,7 per cento.

- Il gruppo

- In attesa del salto dimensionale consolida la prima fase di crescita

- Il 2017 rappresenterà l’anno di svolta soprattutto a livello reddituale

- Nel 2016 la crescita esterna ha penalizzato la redditività

- Evoluzione dei ricavi: verso un triennio di crescita più moderata

- L’evoluzione dell’Ebitda e dell’Ebit

- Margini reddituali superiori ai peers

- Borsa

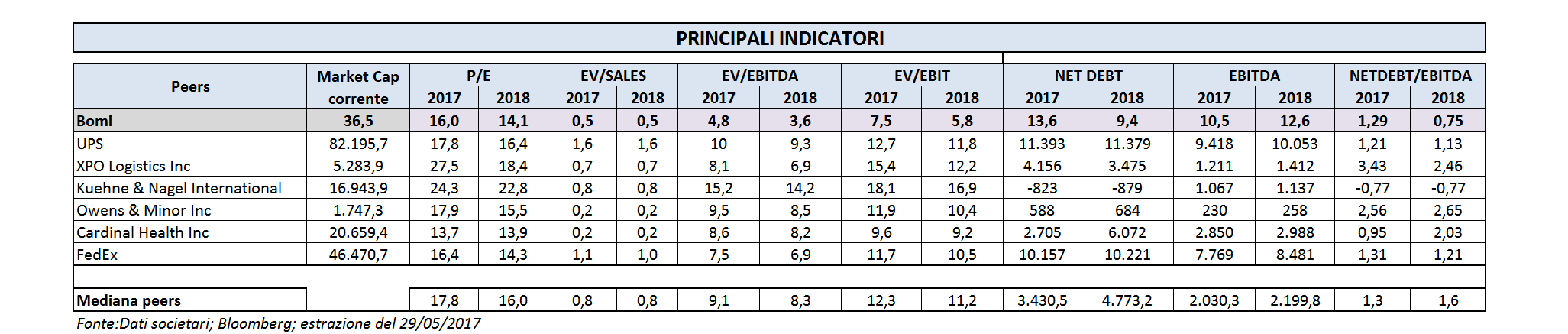

- I multipli – Il titolo tratta a sconto rispetto ai comparables

- Punti forza e di debolezza

Bomi Italia, realtà in grado di gestire i prodotti, tanto in stoccaggio quanto in distribuzione, secondo elevati standard di servizio e con i migliori tempi di resa di mercato, dopo circa due anni dall’ingresso in Borsa ha presentato di recente il Business Plan 2017-19, con l’intento di “condividere con il mercato i principali driver di crescita”. Un percorso che prevede uno sviluppo commerciale e dimensionale importante, unito ad un miglioramento della marginalità, e che volutamente è stato redatto “stand alone”, proprio per sottolineare la capacità di sviluppo dell’attuale struttura e perimetro senza considerare operazioni di M&A né l’acquisizione o la perdita di contratti commerciali significativi. Tuttavia Marco Ruini, vice presidente e ad di Bomi, sottolinea che “nel medio termine non sono escluse eventuali operazioni di M&A, di dimensioni più grandi rispetto a quelle effettuate ad oggi, con particolare riferimento all’Europa e agli Stati Uniti, dove il mercato è più maturo, in quanto per penetrare in modo rilevante occorre, se possibile, fare acquisizioni importanti”. Tutto ciò si traduce in un cagr del fatturato 2016- 2019 dell’8,5% e dell’Ebitda del 12,5%, con una marginalità sulle vendite attesa in aumento dall’8,7% del 2016 al 10% a fine 2019.

Il gruppo

Fondato nel 1985, Bomi è capofila di un gruppo internazionale attivo nella logistica biomedicale integrata, in grado di offrire un’ampia gamma di servizi personalizzati in outsourcing ad aziende del settore sanitario e nella gestione di prodotti tecnologici per la tutela della salute. In particolare, si occupa della gestione, in stoccaggio e in distribuzione, tra gli altri, di dispositivi medici, farmaceutici, prodotti per la diagnosi in vitro, reagenti, prodotti impiantabili e per la dialisi.

Il gruppo è presente direttamente in Europa, Sud America, Cina e Stati Uniti, offrendo inoltre servizi anche attraverso alleanze strategiche con partner locali.

Il portafoglio del gruppo lombardo conta circa 100 clienti tra i quali i più importanti player internazionali nel settore dell’healthcare (quali le principali case farmaceutiche e i produttori di medical device), nonché piccole e medie imprese attive nel settore biomedicale, diagnostico e biotech dislocate a livello globale. Il network è in grado di gestire sia la distribuzione presso destinatari professionali, sia direttamente al domicilio del paziente.

La strategia di crescita del gruppo di Vaprio d’Adda, in Italia e all’estero, è caratterizzata in particolare da una politica di acquisizione della clientela “core” attraverso alleanze strategiche con partner commerciali ovvero acquisizioni societarie mirate. Gli accordi diretti con partner consentono di presidiare mercati in cui la presenza diretta non è ancora ritenuta efficiente in termini di marginalità, stando anche le specificità del settore e dei mercati locali.

In attesa del salto dimensionale consolida la prima fase di crescita

Approdata a piazza Affari il 26 giugno 2015, Bomi ha di recente approvato il business plan di gruppo per il periodo 2017-2019.

“Ci è sembrato giusto – afferma Marco Ruini, vice Presidente e Amministratore Delegato di Bomi – condividere con il mercato i principali driver di crescita dopo due anni dalla quotazione”. Il piano, come spiegato dalla società, presenta una proiezione stand alone al fine di rappresentare la migliore stima della futura crescita organica, riflettendo l’attuale struttura e perimetro senza considerare operazioni di M&A né l’acquisizione o la perdita di contratti commerciali significativi.

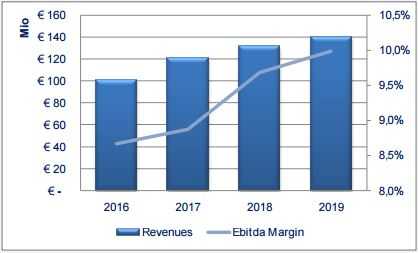

E’ prevista una crescita commerciale e dimensionale importante, unita ad un miglioramento della marginalità. Le stime indicano ricavi consolidati 2017 a circa 120 milioni (100,9 milioni nel 2016) e un Ebitda a oltre 10,5 milioni (8,7 milioni nel 2016), mentre per il 2018 i ricavi consolidati sono attesi a circa 130 milioni, per salire a 140 milioni a fine piano, con un Ebitda a oltre i 12,6 milioni nel 2018, atteso poi in ulteriore crescita a fine 2019 a 13,8 milioni. Tutto ciò configura un cagr del fatturato 2016- 2019 dell’8,5% e dell’Ebitda del 12,5%, con una marginalità sulle vendite attesa in aumento dall’8,7% del 2016 al 10% a fine 2019.

“Lo sviluppo è basato principalmente sulla crescita organica”, a parte il Messico dove la jv neo costituita con un partner locale, ha siglato un accordo vincolante per acquisire il 100% del capitale sociale di Espadist Sa, società di logistica nel settore Healthcare. Tuttavia nel medio termine, prosegue Ruini “non sono escluse eventuali operazioni di M&A, di dimensioni più grandi rispetto a quelle effettuate, con particolare riferimento all’Europa e agli Stati Uniti, dove il mercato è più maturo e per penetrare in modo rilevante occorre, se possibile, fare acquisizioni importanti”. “L’obiettivo è quello di raggiungere il definitivo salto di qualità e dimensione che ci aspettiamo”, conclude l’ad.

“Lo sviluppo è basato principalmente sulla crescita organica”, a parte il Messico dove la jv neo costituita con un partner locale, ha siglato un accordo vincolante per acquisire il 100% del capitale sociale di Espadist Sa, società di logistica nel settore Healthcare. Tuttavia nel medio termine, prosegue Ruini “non sono escluse eventuali operazioni di M&A, di dimensioni più grandi rispetto a quelle effettuate, con particolare riferimento all’Europa e agli Stati Uniti, dove il mercato è più maturo e per penetrare in modo rilevante occorre, se possibile, fare acquisizioni importanti”. “L’obiettivo è quello di raggiungere il definitivo salto di qualità e dimensione che ci aspettiamo”, conclude l’ad.

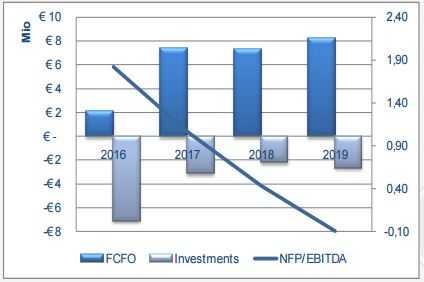

Atteso in progressivo miglioramento il rapporto posizione finanziaria netta/ Ebitda da 1,82x del 2016 a circa 1,0x nel 2017, per poi azzerarsi nel 2019.

Il 2017 rappresenterà l’anno di svolta soprattutto a livello reddituale

Il 2016 è stato un anno di crescita dimensionale per il gruppo lombardo e per il 2017 le aspettative sono di un miglioramento della marginalità. Attese fondate sull’aumento della contribuzione dei mercati oggetto di investimento negli ultimi anni e delle importanti sinergie di scala attese. Parallelamente, non verrà tralasciato l’aspetto commerciale, volto a consolidare il concetto di piattaforma logistica portato avanti in Europa e Sud America.

L’obiettivo è quello di acquisire i principali clienti con una logica multi paese e continentale, seguendo l’approccio di partnership con il cliente. “Abbiamo la fortuna” sottolinea Marco Ruini “di operare nel settore del dispositivo medico, le cui performance sono attese positive a livello globale. In particolare, per quanto riguarda la diagnostica in vitro, che oggi rappresenta circa il 40% del fatturato consolidato, nei mercati in cui siamo presenti come i paesi BRIC la crescita media ponderata sarà dell’8,2% annuo fino al 2022 (fonte Research and Markets)”.

L’obiettivo è quello di acquisire i principali clienti con una logica multi paese e continentale, seguendo l’approccio di partnership con il cliente. “Abbiamo la fortuna” sottolinea Marco Ruini “di operare nel settore del dispositivo medico, le cui performance sono attese positive a livello globale. In particolare, per quanto riguarda la diagnostica in vitro, che oggi rappresenta circa il 40% del fatturato consolidato, nei mercati in cui siamo presenti come i paesi BRIC la crescita media ponderata sarà dell’8,2% annuo fino al 2022 (fonte Research and Markets)”.

Nel 2016 la crescita esterna ha penalizzato la redditività

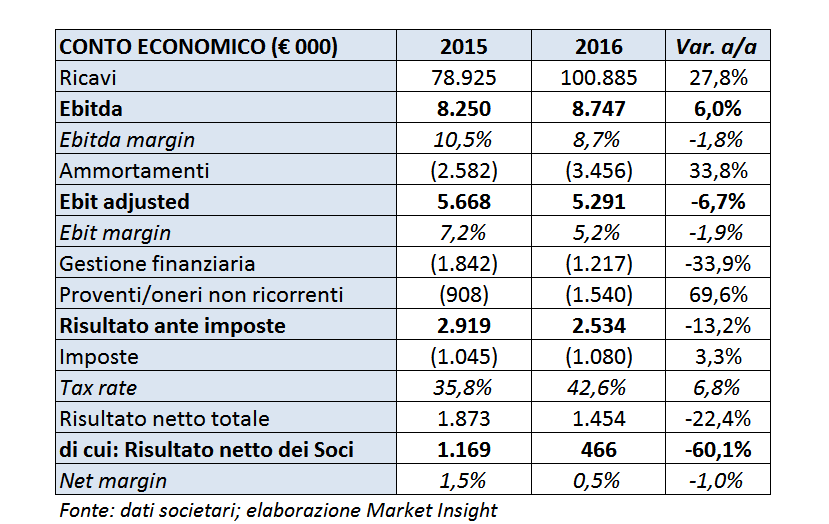

Nella passata gestione il gruppo ha realizzato un fatturato in crescita del 27,8% a 100,9 milioni (+30,6% a parità di cambi), ascrivibile alla crescita organica (+5,7%) e, in gran parte, all’ampliamento dell’area di consolidamento (+22,1%), avvenuto nella seconda parte del 2015 e nel corso del 2016 .

Si segnala che oltre il 67% del giro d’affari del gruppo è realizzato all’estero, in particolare circa il 38% deriva dal Brasile, mentre il fatturato dell’area Europa è circa il 48,8 per cento. Confermato pertanto il bilanciamento delle proporzioni tra i ricavi in euro e in valuta, che consente al gruppo di mitigare gli effetti di volatilità e macroeconomici sul proprio risultato

L’Ebitda tuttavia contiene la crescita al 6%, fissandosi a 8,7 milioni scontando soprattutto la fase di start-up di nuovi contratti con importanti clienti in Turchia, Perù e Colombia, perfezionati nella seconda metà del 2016. L’Ebit adjusted, al netto di poste straordinarie, si riduce del 6,7% a 5,3 milioni, dopo aver contabilizzato ammortamenti aumentati del 33,8% a 3,5 milioni.

I conti recepiscono poi minori oneri finanziari netti in calo a 1,2 milioni (-33,9%) e oneri netti non ricorrenti aumentati a 1,5 milioni (+69,6%). Questi ultimi includono, tra l’altro, 0,5 milioni di consulenze per operazioni straordinarie e 0,4 milioni di incentivi all’esodo di personale dimissionario riferiti in gran parte alla controllata brasiliana.

Il conto economico si chiude con un utile netto di competenza dei soci di 0,5 milioni, in diminuzione rispetto a 1,2 milioni del 2015.

Sul fronte patrimoniale l’indebitamento finanziario netto aumenta da 9,6 milioni di fine anno 2015 a 15,9 milioni, in presenza di investimenti che hanno assorbito circa 13 milioni solo in parte compensati dal flusso positivo generato dalla gestione caratteristica che ha apportato circa 6 milioni.

Evoluzione dei ricavi: verso un triennio di crescita più moderata

Bomi opera in un mercato particolarmente frammentato e concentrato su grandi player della logistica, attivi però in qualsiasi settore e che nel tempo hanno aperto delle divisioni nella nicchia della logistica medicale.

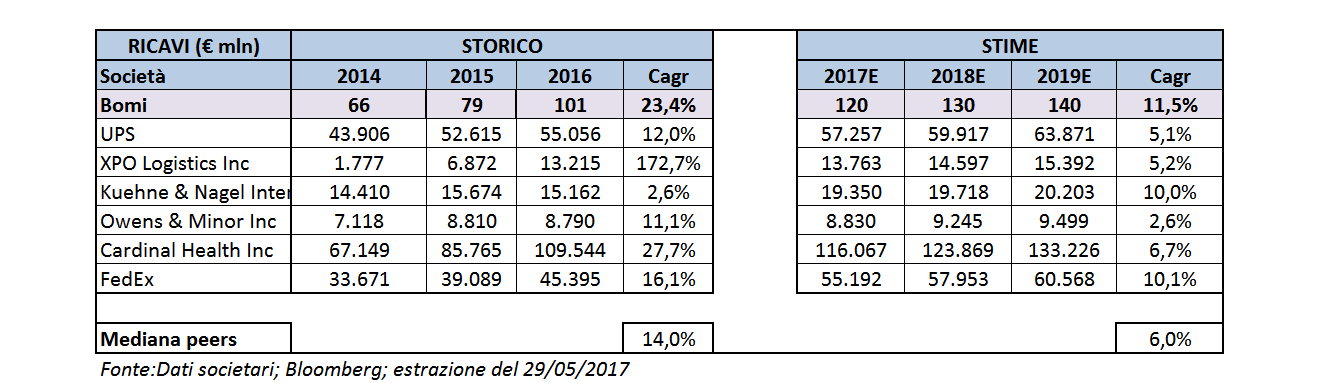

Nelle tabelle sottostanti viene presentata una comparazione fra Bomi e i principali comparable internazionali, seppure di dimensioni decisamente maggiori. L’analisi prende in esame alcuni indicatori reddituali, di struttura e borsistici per il triennio passato e per quello che ci prepariamo ad affrontare.

Da rilevare che per il triennio 2014-2016 per Bomi sono stati utilizzati i dati storici societari, mentre per i peers e il periodo 2017-2019 sono stati impiegati dati storici e stime elaborate da Bloomberg.

Nel triennio 2014-2016 il gruppo Bomi ha registrato una crescita media annua dei ricavi pari al 23,4%, superiore rispetto al 14% della mediana dei peers. In rallentamento, invece, si presenta il prossimo triennio, dove la crescita media annua è attesa all’11,5%, performance comunque circa doppia rispetto alla mediana dei comparables.

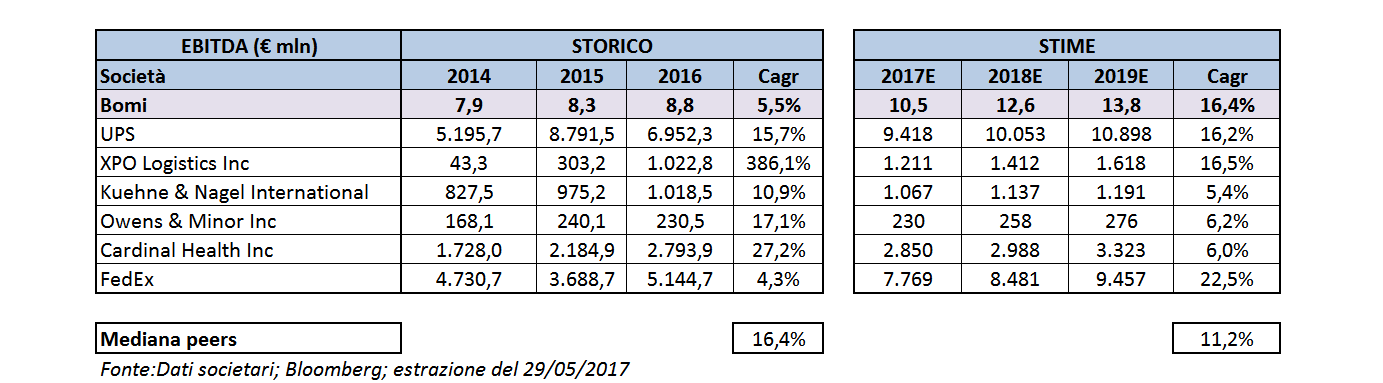

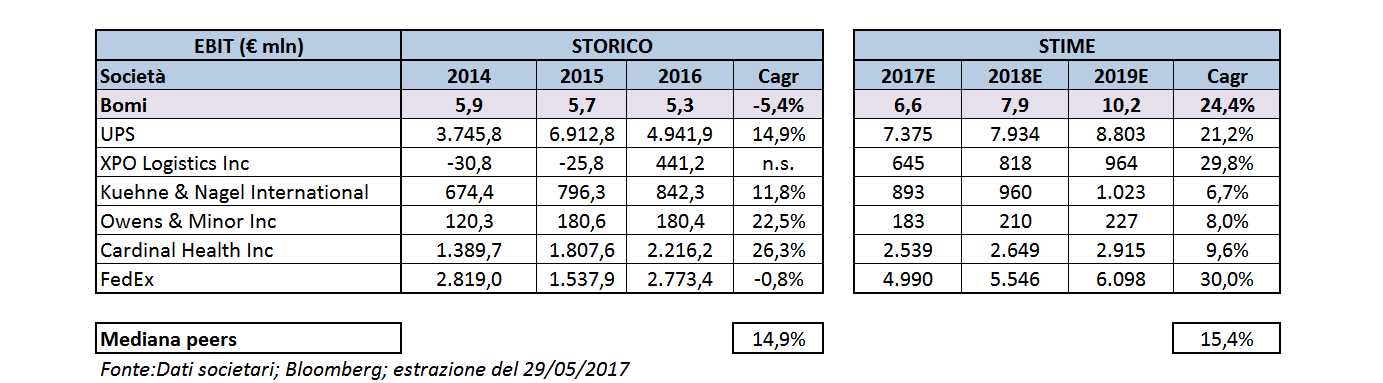

L’evoluzione dell’Ebitda e dell’Ebit

L’evoluzione storica dell’Ebitda di Bomi risulta più contenuta rispetto a quella dei peers, ma giustificata dalle linee strategiche seguite. Nello specifico, nel periodo 2014-2016 l’Ebitda di Bomi ha evidenziato un Cagr del 5,5%, rispetto alla mediana dei peers che ha segnato +16,4 per cento.

Diversa invece la dinamica nel prossimo triennio, dove il Cagr di Bomi è atteso al 16,4%, superiore rispetto alla mediana dei peers che si ferma all’11,2 per cento.

Un vantaggio che si fonda sulle attese che derivano dalla contribuzione di quelle aree che sono state oggetto di investimento negli ultimi anni e dalle importanti sinergie di scala che ne deriveranno.

La dinamica prospettica dell’Ebitda si amplifica a livello di Ebit. Dopo un triennio 2014-2016 di debolezza (Cagr negativo del 5,4% contro la mediana dei peers pari a +14,9%), le stime evidenziano un forte progresso rispetto allo storico, dove il Cagr atteso di Bomi riporta un +24,4%, 9 punti percentuali in più rispetto alla mediana dei comparables.

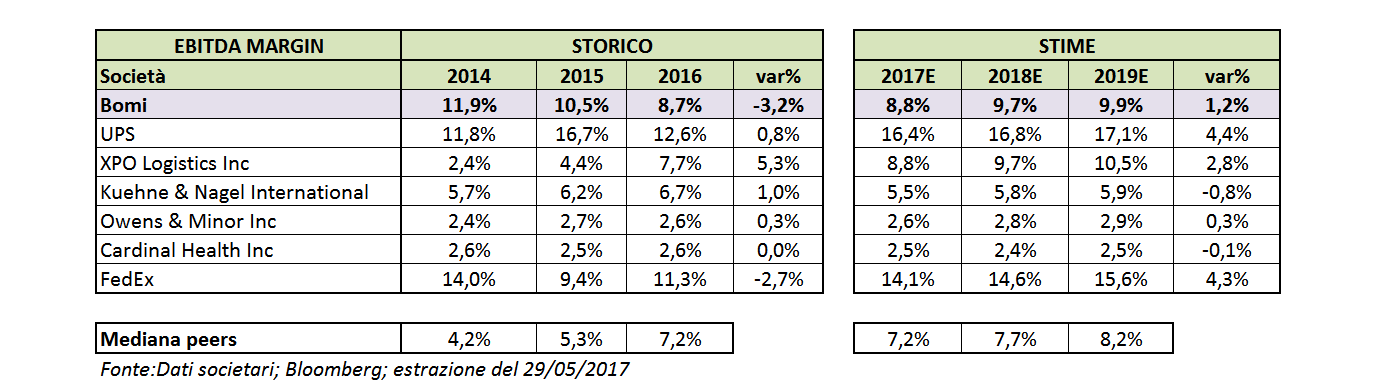

Margini reddituali superiori ai peers

Nel periodo 2014-2016 nonostante l’Ebitda margin abbia segnato una flessione di circa 3 punti percentuali, è risultato comunque superiore in tutti gli anni alla mediana dei peers. La stabilizzazione del fatturato e dell’incidenza dei costi operativi dovrebbe poi consentire nel triennio 2017-2019 all’indicatore di raggiungere circa il 10% nel 2019, continuando a mantenere in tutti gli anni un livello superiore alla mediana dei peers.

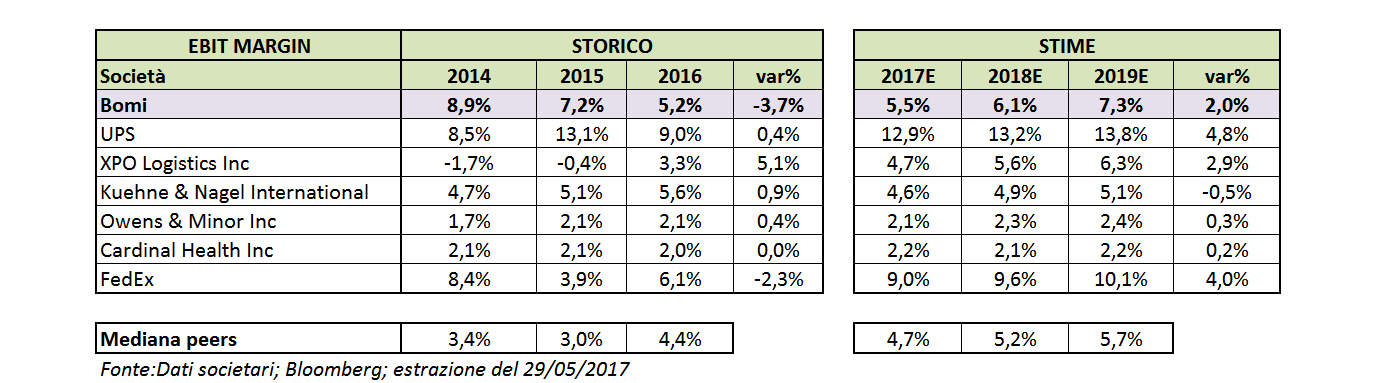

Andamento analogo anche per l’Ebit margin che, dopo una flessione 3,7% nello storico, è atteso in recupero fino al 2019 quando dovrebbe superare il 7 per cento. Anche l’Ebit margin nei periodi in esame si posiziona su un livello superiore alla mediana dei comparables.

Borsa

Bomi è quotata a piazza Affari dal giugno 2015 sul segmento dell’Aim, un mercato particolare in quanto caratterizzato da volumi contenuti e scarsa dinamicità. Operazione che comunque ha consentito di avere una maggiore visibilità e un’apertura al mercato dei capitali.

Da inizio anno il titolo ha guadagnato il 46,7% sovraperformando il Ftse Aim Italia che ha evidenziato una crescita del 21,7 per cento.

Da inizio anno il titolo ha intrapreso una linea ascendente fino a toccare nella seduta di ieri 30 maggio 2017 il massimo a 2,568 euro, per poi chiudere con a 2,46 euro segnando un rialzo del 3 per cento.

I multipli – Il titolo tratta a sconto rispetto ai comparables

Bomi opera in un mercato particolarmente frammentato e concentrato su grandi player della logistica, attivi però in svariati ambiti e che nel tempo hanno aperto anche divisioni nella nicchia della logistica medicale.

Premesso ciò, dal confronto dei multipli di mercato con i principali comparables si rileva che il titolo tratta a sconto su tutti gli indicatori rispetto alla mediana dei peers.

L’analisi prospettica del titolo Bomi raffrontata con quella dei principali peers del settore evidenzia che tratta 16 volte il P/E per il 2017 e 14 volte per il 2018, rispetto al 17,8x e al 16x della mediana dei peers. Analogo il discorso se si considera il rapporto EV/Sales, oltre il 36% più basso per Bomi rispetto alla mediana di riferimento. Percentuale che aumenta al 47% e al 56% analizzando il multiplo EV/Ebitda.

Sul fronte patrimoniale, Bomi dovrebbe chiudere il 2017 con un indebitamento finanziario netto stimato in calo a 13,6 milioni, per migliorare ulteriormente a 9,4 milioni a fine 2018.

Punti forza e di debolezza

Una parte significativa delle attività hanno luogo fuori dell’Unione Europea, in particolare in Brasile, Colombia, Perù, Cile, Turchia, Russia, Usa e Cina, rendendo pertanto il business esposto ad un’elevata volatilità a livello macroeconomico e ai rischi connessi alle politiche restrittive e alle normative locali. Fattori che potrebbero influenzare i risultati del gruppo.

Tuttavia Bomi ha gradualmente diversificato la propria presenza e i propri economics nelle varie aree. Inoltre, il settore healthcare, in relazione all’aumentata aspettativa di vita della popolazione mondiale, dovrebbe registrare tassi di crescita ad ogni latitudine.

Inoltre, offrendo servizi a valore aggiunto nel settore biomedicale, diagnostico e biotech, beneficia di notevoli tassi di crescita di mercato, in controtendenza rispetto al trend macroeconomico. Ciononostante, non si possono ignorare le dinamiche di erosione dei prezzi che stanno avvenendo pure nel settore healthcare, che cresce per lo più a volume.

Essere presenti in un mercato molto frammentato può diventare un punto di forza in quanto può spingere a diventare aggregatore di quelle piccole realtà locali con caratteristiche di eccellenza.