Cinquant’anni di esperienza e un know how approfondito, una struttura fortemente orientata ai bisogni del cliente e una costante innovazione tecnologica: sono questi i fattori distintivi di Gefran, realtà bresciana attiva nella componentistica per l’automazione e nei sistemi per il controllo dei processi industriali. Dopo un 2016 in cui ha portato a termine il piano di riorganizzazione dei processi interni si appresta ora a consolidare i risultati ottenuti. Nell’anno in corso il gruppo bresciano intende mantenere alta l’efficienza dei processi, realizzare una crescita diffusa dei ricavi attraverso progetti mirati, investimenti a supporto dei volumi e dell’elevato livello tecnologico dell’offerta produttiva, con un focus dedicato all’area “motion control” per farne emergere il valore tuttora inespresso. Da inizio anno il titolo è stato apprezzato in Borsa, quasi triplicando il proprio valore (+190%), sovraperformando nettamente sia il Ftse Italia Star (+30%), sia il Ftse Italia prodotti e servizi industriali (+20%).

- La strategia adottata si sta dimostrando vincente

- Il gruppo e i suoi prodotti

- Importanza della ricerca e sviluppo

- Il fatturato nel 2016 è tornato a crescere

- La crescita dei ricavi prosegue nel 1° trimestre 2017

- I margini 2016 hanno beneficiato del piano di ristrutturazione

- Forte aumento della marginalità anche nel 1° trimestre 2017

- In progressivo miglioramento la PFN grazie ai flussi di cassa operativi

- Gli indirizzi strategici

- Le proiezioni 2017-2019 – In crescita tutti i principali aggregati

- Il confronto con i peers

- Attesa un’evoluzione del fatturato superiore a quasi tutti i peers

- I margini si mantengono al di sotto della mediana

- Dai multipli indicazioni contrastanti

- Borsa

- Analisti

- Criticità

“L’obiettivo primario è proseguire nel percorso di crescita cogliendo le opportunità generate dalla forte attenzione dell’industria mondiale per l’innovazione e l’efficienza dei processi di produzione”: con queste parole Alberto Bartoli, Ad di Gefran, sintetizza l’impegno della società bresciana per il prossimo futuro.

Dopo un 2016 in cui è stato portato a termine il piano di riorganizzazione dei processi interni, rendendo così più efficiente la struttura attraverso il contenimento del costo del lavoro, nonché un minor impiego di risorse sotto forma di servizi e costi di gestione, nel 2017 Gefran è impegnata nel consolidamento dei risultati raggiunti.

Nello scorso esercizio il gruppo ha riportato un incremento dei ricavi del 3,4%, crescendo diffusamente in tutte le aree geografiche strategiche, e per il 2017 la guidance aziendale indica un progresso del giro d’affari consolidati intorno al 6%, un Ebitda margin al 12% e un Ebit margin al 6%. Obiettivi che verranno supportati dal costante impegno nello sviluppo tecnologico e dalla flessibilità progettuale e produttiva, elementi che costituiscono il vantaggio competitivo della realtà di Provaglio d’Iseo.

La strategia adottata si sta dimostrando vincente

“Gefran ha compiuto negli ultimi esercizi un’importante riorganizzazione, i cui effetti sono ben visibili nell’evoluzione del conto economico” ha dichiarato Alberto Bartoli, Ad di Gefran dal 2 maggio scorso, “L’obiettivo primario è proseguire nel percorso di crescita cogliendo le opportunità generate dalla forte attenzione dell’industria mondiale per l’innovazione e l’efficienza dei processi di produzione”.

“I dati del primo trimestre 2017 indicano una continuità delle tendenze che avevano caratterizzato il 2016”, aggiunge Bartoli, “L’andamento positivo della gestione e dei mercati di riferimento ha determinato una crescita più che soddisfacente del business e della marginalità. E’ stato un trimestre particolarmente positivo grazie a una concentrazione di ordini e fatturato attesi nella seconda parte del semestre. Alla luce di queste considerazioni, riteniamo opportuno confermare i target 2017 comunicati al mercato: crescita dei ricavi consolidati intorno al 6%, Ebitda margin al 12% ed Ebit margin al 6%”.

Si ricorda che Alberto Bartoli, manager con adeguate competenze per guidare un’impresa che agisce su scala globale in settori con elevato tasso d’innovazione, viene da un’esperienza ventennale nel gruppo Sabaf, dove ha ricoperto la carica di direttore amministrazione, finanza e controllo fino al 2012 e poi di Ad.

Il gruppo e i suoi prodotti

Gefran, quando nacque negli anni ’60, era una piccola impresa specializzata nella produzione di quadri elettrici. Ora è una multinazionale italiana, tra i leader europei nella progettazione e produzione di sistemi e componenti per l’automazione e il controllo dei processi industriali. L’attività del gruppo si sviluppa su tre business principali: sensoristica industriale, componentistica per l’automazione e motion control (azionamenti per il controllo elettronico dei motori elettrici). Si tratta in sostanza di prodotti che consentono il passaggio al digitale dei sistemi di produzione analogici all’interno delle fabbriche.

Il gruppo, con quartiere generale a Provaglio d’Iseo (Bs) e circa 750 dipendenti, conta stabilimenti produttivi in Italia (3), Germania (1), Svizzera (1), Brasile (1), Stati Uniti (1), India (1) e Cina (1) e filiali commerciali in Francia, Germania, Regno Unito, Belgio, Turchia, Stati Uniti, Brasile, Cina e Singapore. L’attività commerciale si avvale di oltre 80 distributori.

I prodotti trovano applicazione in diversi settori quali: macchinari per la lavorazione delle materie plastiche, industria alimentare e farmaceutica, imballaggio e pressofusione, forni industriali, idraulica mobile, sollevamento civile (ascensori) e industriale. Gefran si rivolge a OEM (costruttori di macchine) per offrire prodotti ad alto contenuto tecnologico, grazie ad un know how trentennale e all’eccellenza tecnologica.

Importanza della ricerca e sviluppo

Costanti investimenti in R&D e innovazione di processo e la cooperazione con qualificati Centri di Ricerca e Università Europee hanno fatto di Gefran un punto di riferimento per l’automazione industriale, in grado affiancarsi al cliente nello sviluppo di soluzioni dedicate e di rispondere ai quesiti tecnici e tecnologici della clientela.

Gefran, tra l’altro, è tra i main sponsor dell’Osservatorio Industria 4.0 del Politecnico di Milano. L’Industry 4.0, quarta rivoluzione industriale, è un processo che porterà alla produzione industriale del tutto automatizzata e interconnessa. Dall’informatica è infatti successivamente scaturita l’era digitale destinata ad incrementare i livelli di automazione avvalendosi di sistemi elettronici e dell’ICT. In tale ambito non sono poi da sottovalutare, per l’Italia, gli incentivi di natura fiscale.

Il gruppo investe importanti risorse finanziarie e umane nella ricerca e sviluppo del prodotto. Nel 2016 ha investito circa il 6% del fatturato in tali attività, ritenute strategiche per mantenere elevato il livello tecnologico e innovativo dei suoi prodotti e per garantire agli stessi la competitività richiesta dal mercato. Il 15% della forza lavoro è dedicata alle attività di R&D.

Gefran, oltre ad essere fornitrice di innovazione nei confronti della clientela, adotta lei stessa, all’interno dei propri processi produttivi, nuove tecnologie per migliorare le condizioni di lavoro, aumentare la produttività e la qualità produttiva degli impianti attraverso l’utilizzo delle nuove tecnologie digitali.

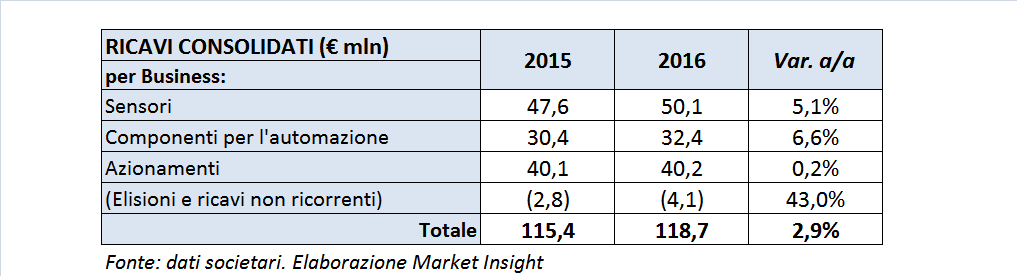

Il fatturato nel 2016 è tornato a crescere

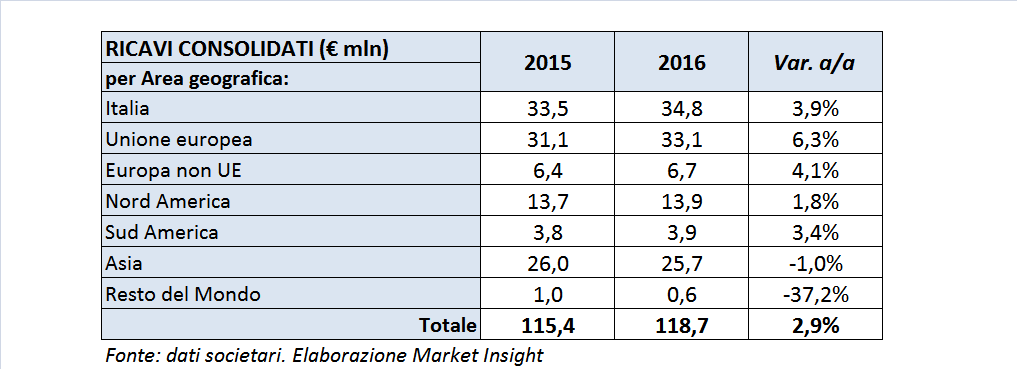

L’esercizio 2016 ha chiuso con ricavi consolidati pari a 118,7 milioni, in aumento del 2,9% rispetto al 2015, con il 2016 al netto di un importo non ricorrente di 0,7 milioni derivante da contributi governativi percepiti dalla controllata cinese e relativi ad incentivi a favore della ricerca e sviluppo riconosciuti a società tecnologiche. A lordo di suddetta componente, le vendite hanno segnato un aumento del 3,4%. Il giro d’affari è tornato dunque a crescere dopo la flessione del 10,5% del 2015, in gran parte dovuta alla sofferenza dell’area asiatica.

La ripartizione per area di attività ha evidenziato incrementi in tutti i settori di attività. Il business dei sensori, pari al 42,4% del fatturato, ha visto una crescita del 5,1% rispetto al 2015, grazie alle performances positive delle famiglie dei trasduttori senza contatto, dei trasduttori di forza ed ai potenziometri. I componenti per l’automazione hanno mostrato ricavi in crescita del 6,6%, registrando un incremento significativo in particolare nelle categorie del controllo di potenza. I ricavi del business azionamenti sono invece sostanzialmente in linea con l’esercizio precedente (+0,2%), includendo i citati contributi governativi.

La suddivisione dei ricavi per area geografica ha presentato aumenti diffusi in tutte le aree strategiche di attività del gruppo. Significativi quelli registrati in Italia (+3,9%), Unione Europea (+6,3%), Europa non UE (+4,1%). Bene anche l’area del Sud America (+3,4%), in crescita nonostante il perdurare della crisi in Brasile e l’andamento sfavorevole del real brasiliano rispetto all’euro.

In Asia le vendite, al netto dei contributi governativi, sono scese dell’1%, influenzate negativamente dalle dinamiche del cambio del renminbi cinese rispetto all’euro, che ha influito complessivamente per 0,8 milioni. Senza tale effetto, sarebbero aumentate dell’1,9% grazie ad un quarto trimestre dell’anno molto positivo (+10,4% rispetto al quarto trimestre 2015).

La raccolta ordini dell’esercizio è stata pari a 120,8 milioni, in crescita del 3,2% rispetto al 2015, mentre il backlog al 31 dicembre 2016 è ammontato a 17,2 milioni, superando di oltre 11 punti percentuali il dato di fine 2015.

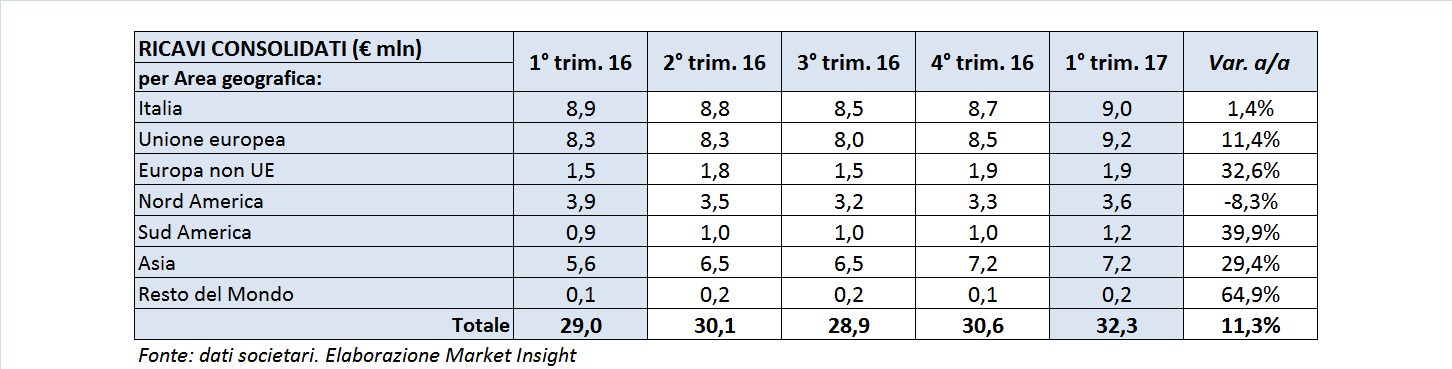

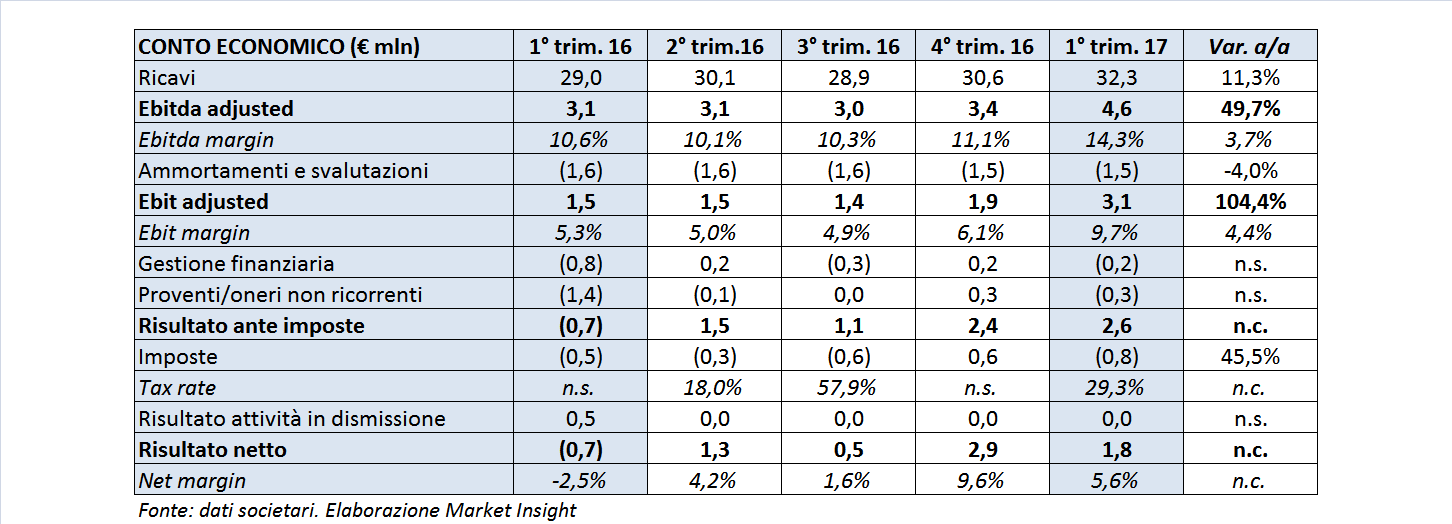

La crescita dei ricavi prosegue nel 1° trimestre 2017

Nel primo trimestre 2017 Gefran ha realizzato ricavi per 32,3 milioni, in progresso dell’11,3% su base annua, non includendo nel primo trimestre 2016 i contributi governativi registrati dalla filiale cinese pari a 0,5 milioni.

La crescita coinvolge sia il business sensori (+17,2%), sia quello dei componenti per l’automazione (+16,5%). In contrazione il business azionamenti (-4,9%) per effetto dei citati contributi governativi, senza i quali il fatturato sarebbe in linea con il pari periodo dell’anno precedente.

A livello geografico emerge il contributo positivo di tutti i principali mercati di riferimento, ad eccezione del Nord America (-8,3%) la cui contrazione è dovuta ad un ritardo nella raccolta ordini che verrà recuperato nei prossimi trimestri. In crescita a doppia cifra l’Unione europea (+11,4%), l’Asia (+18,3%), il resto d’Europa (+32,6%) e il Sud America (+39,9%), mentre l’Italia ha segnato un +1,4 per cento.

Gli ordini acquisiti nei primi tre mesi del 2017 ammontano a 35,5 milioni, in crescita di 2,8 milioni (+8,7%) rispetto al primo trimestre 2016. Continua il trend positivo dell’entrata ordini, riconducibile principalmente alle performance del business sensori.

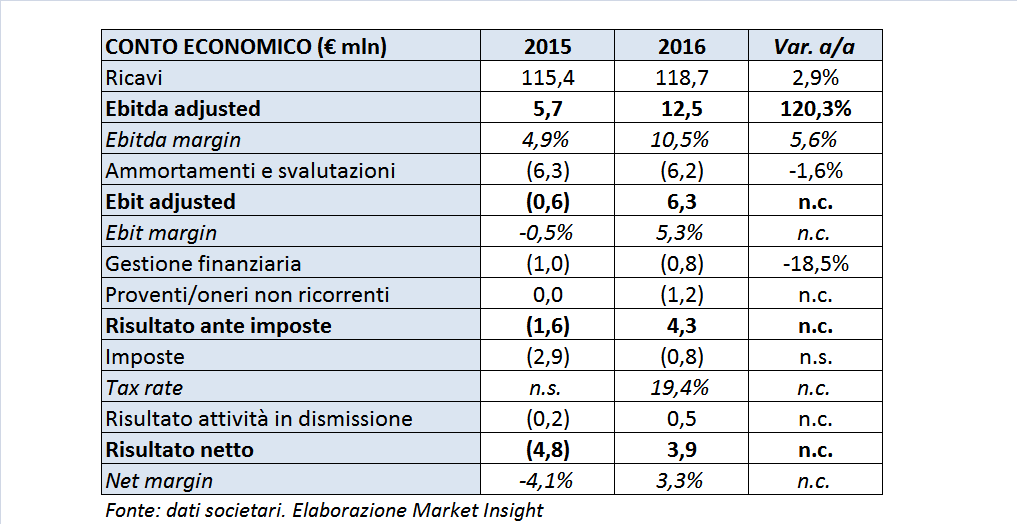

I margini 2016 hanno beneficiato del piano di ristrutturazione

Il periodo di crisi vissuto nel 2015 aveva reso necessario un piano di ristrutturazione organizzativa che, unitamente alle azioni volte al miglioramento dell’efficienza operativa, ha permesso un notevole aumento della redditività.

L’Ebitda adjusted è infatti più che raddoppiato dai 5,7 milioni del 2015 ai 12,5 milioni e l’Ebitda margin è salito dal 4,9% al 10,5%. La crescita si riconduce essenzialmente all’effetto combinato della riduzione dei costi operativi (3,7 milioni), della diminuzione dei costi del personale (1 milione) e del miglioramento del valore aggiunto, legato alla crescita dei volumi e ai maggiori margini realizzati sulle vendite (0,9 milioni).

Forte miglioramento anche a livello di Ebit adjusted, che passa da un importo negativo di 0,6 milioni ad uno positivo di 6,3 milioni, con un ros del 5,3 per cento. Gli oneri non ricorrenti, in 1,2 milioni, riguardano i costi della ristrutturazione sostenuti per la liquidazione della branch spagnola e per la procedura di mobilità per 55 dipendenti degli stabilimenti italiani e delle filiali tedesca, cinese e francese.

L’esercizio si chiude con il ritorno all’utile per 3,9 milioni, rispetto alla perdita di 4,8 milioni del 2015, beneficiando anche di un minor carico fiscale e nonostante i sopra citati oneri non ricorrenti. Il risultato ha consentito di tornare a remunerare i soci con la distribuzione di un dividendo unitario di 0,25 euro, per un esborso complessivo di circa 3,6 milioni.

Forte aumento della marginalità anche nel 1° trimestre 2017

La citata ristrutturazione organizzativa e le azioni volte al miglioramento dell’efficienza hanno portato a un forte sviluppo dei margini anche nel primo trimestre 2017. L’Ebitda adjusted è aumentato del 49,7% a 4,6 milioni, con un’incidenza sui ricavi del 14,3% (+370 punti base), mentre l’Ebit adjusted è raddoppiato a 3,1 milioni, con un ros del 9,7% (+440 basis point).

La bottom line evidenzia un utile netto di 1,8 milioni, rispetto alla perdita di 0,7 milioni del primo trimestre 2016, anche grazie alla diminuzione degli oneri finanziari netti e degli oneri non ricorrenti, scesi di oltre 1 milione a 0,3 milioni.

Escludendo le componenti non ricorrenti, il risultato netto sarebbe stato pari a 2,1 milioni, confrontandosi con un risultato positivo di 0,7 milioni del primo trimestre 2016.

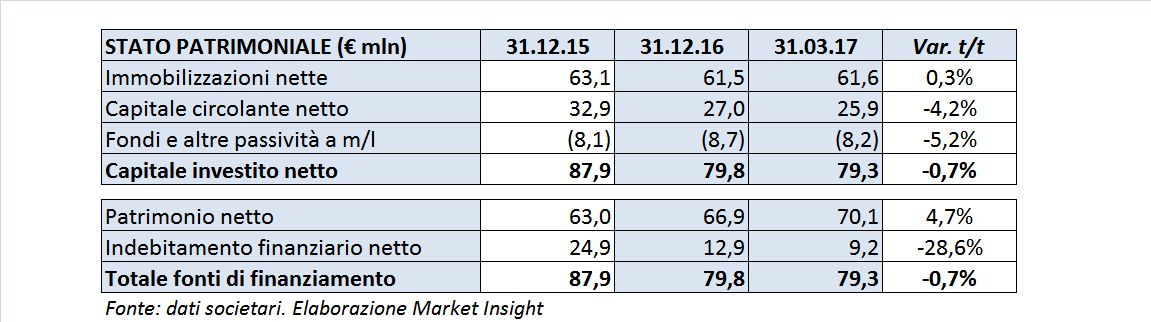

In progressivo miglioramento la PFN grazie ai flussi di cassa operativi

Dal lato patrimoniale, l’indebitamento finanziario netto si è ridotto al 31 dicembre 2016 di circa 12 milioni a 12,9 milioni e di ulteriori 3,7 milioni a 9,2 milioni a fine primo trimestre 2017. Il rapporto Net debt / Equity è quindi sceso da 0,39x di fine 2016 a 0,13x del 31 marzo 2017.

La variazione della posizione finanziaria netta è originata essenzialmente dai flussi di cassa positivi della gestione caratteristica, pari a 15,4 milioni nel 2016 e a 4 milioni nel primo trimestre 2017, parzialmente mitigati da investimenti tecnici rispettivamente per 3 e 1,2 milioni.

Al risultato ha concorso anche la diminuzione del capitale circolante netto, principalmente per effetto della riduzione dei crediti commerciali dovuta soprattutto ad una contrazione dei giorni medi di incasso dai clienti, unita ad una minore incidenza dei ritardi di pagamento rispetto alle condizioni contrattuali. Sono inoltre aumentati i debiti commerciali e si sono ridotte le rimanenze.

Nel primo trimestre 2017 la società ha beneficiato anche della vendita per 1,1 milioni delle azioni proprie in portafoglio.

Gli indirizzi strategici

Per il 2017 gli indirizzi strategici di Gefran prevedono il consolidamento dei risultati ottenuti nel 2016 attraverso alcune linee guida fondamentali, con un comune denominatore per tutte le linee di business rappresentato dalla crescita dei ricavi con una struttura operativa ottimizzata.

Il focus del business sensori sarà incentrato sullo sviluppo commerciale, con l’obiettivo di aumentare le quote di mercato nei settori tradizionali e accelerare la presenza nelle applicazioni industriali diverse da quelle storiche. Nel business dei componenti per automazione i mercati Europa e Nord America saranno al centro di azioni mirate allo sviluppo dell’applicazione core “Trattamento termico”.

Con il business azionamenti, che ha visto negli ultimi due trimestri migliorare sensibilmente le proprie performance, Gefran attuerà un piano che prevede la riorganizzazione societaria delle strutture che sottendono a tale business, in modo tale da portare a fattor comune le ottimizzazioni di prodotto e di processo a cui è giunta negli ultimi 18 mesi. La strategia è di mantenere la posizione nel mercato del sollevamento civile, con focus su Cina e Medio Oriente, e di concentrare le azioni in Europa e Nord America con prodotti custom nei settori industriali core.

Il gruppo mira a mantenere alta l’attenzione sulla struttura dei costi, perseguendo assetti organizzativi e strategie compatibili con i volumi d’affari degli ultimi anni. Nel dettaglio è attesa una crescita per vie interne, che si basa sui punti di forza che il gruppo ha saputo esprimere e che hanno contribuito al ritorno della profittabilità.

La leadership tecnologica dovrebbe permettere di aumentare le quote di mercato nei settori applicativi noti. La conoscenza dei processi industriali e la capacità di fornire soluzioni personalizzate, insieme con un livello di servizio garantito particolarmente efficiente, saranno le direttrici con cui si svilupperanno mercati emergenti, applicazioni core e soluzioni custom.

La leadership tecnologica dovrebbe permettere di aumentare le quote di mercato nei settori applicativi noti. La conoscenza dei processi industriali e la capacità di fornire soluzioni personalizzate, insieme con un livello di servizio garantito particolarmente efficiente, saranno le direttrici con cui si svilupperanno mercati emergenti, applicazioni core e soluzioni custom.

Non sono al momento oggetto di attenzione, ma non sono da escludere, progetti a supporto dello sviluppo e della crescita del gruppo per linee esterne, se coerenti con le linee guida strategiche e compatibili con la struttura organizzativa.

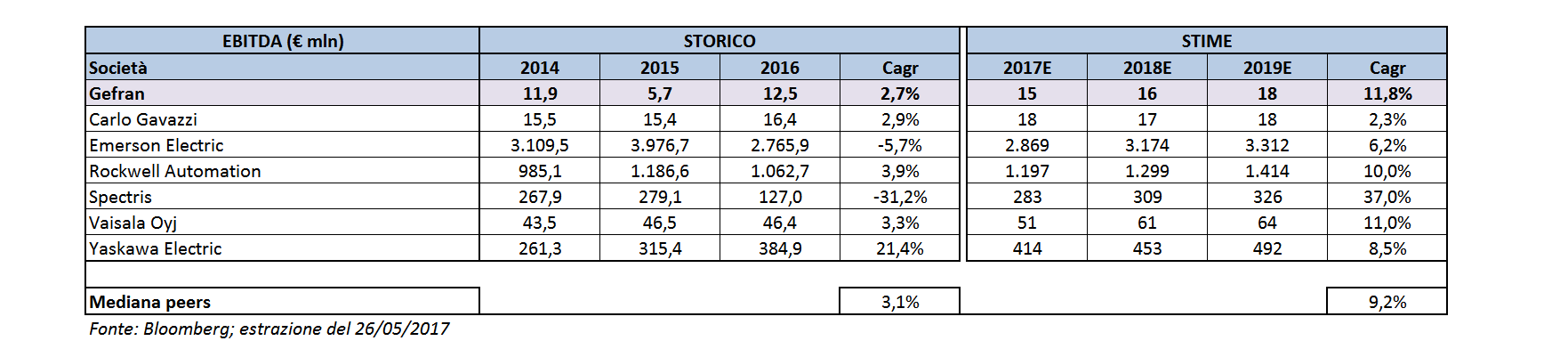

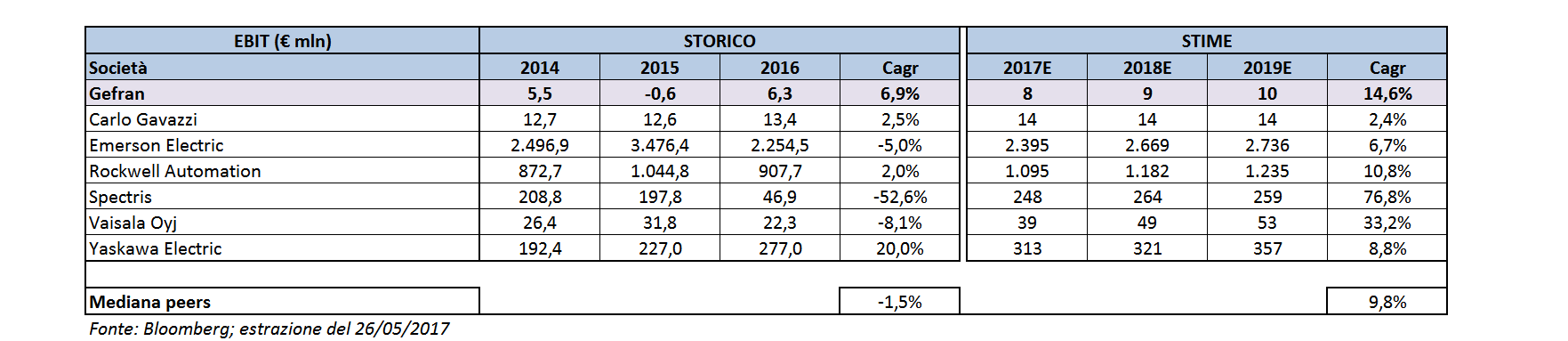

Le proiezioni 2017-2019 – In crescita tutti i principali aggregati

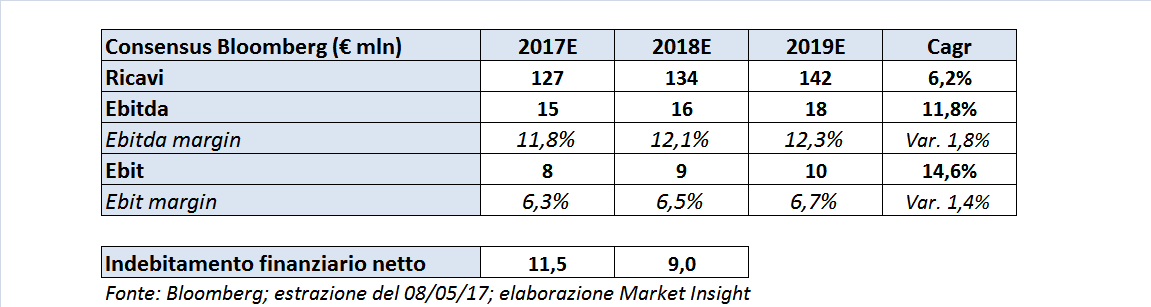

I target comunicati al mercato dalla società evidenziano una crescita dei ricavi consolidati intorno al 6%, un Ebitda margin al 12% e un Ebit margin al 6%.

Secondo le aspettative del “consensus” pubblicate da Bloomberg, gli analisti prevedono per il prossimo triennio 2017-2019, prendendo a base il 2016, un incremento di tutti i principali aggregati economici, stimando una crescita media annua del fatturato del 6,2%, che si contrappone alla contrazione del 4,1% registrata nel periodo storico 2014-2016.

Positivo anche l’andamento previsto dell’Ebitda, che dovrebbe aumentare mediamente dell’11,8% (contro il 2,7% del periodo 2014-2016), con un margine in miglioramento di 1,8 punti percentuali. L’Ebit dovrebbe posizionarsi nel 2019 a 10 milioni, con margine del 6,7% e un incremento medio annuo del 14,6% (contro il 6,9% del periodo 2014-2016). Da rilevare che per gli aggregati storici abbiamo utilizzato i dati adjusted.

L’attesa generazione di cassa dovrebbe portare ad un ulteriore miglioramento dell’indebitamento finanziario netto, che dovrebbe posizionarsi nel 2018 a 9 milioni, a fronte dei 12,9 milioni di fine 2016. Da rilevare che al 31 marzo 2017 l’indebitamento finanziario netto è già sceso a 9,2 milioni.

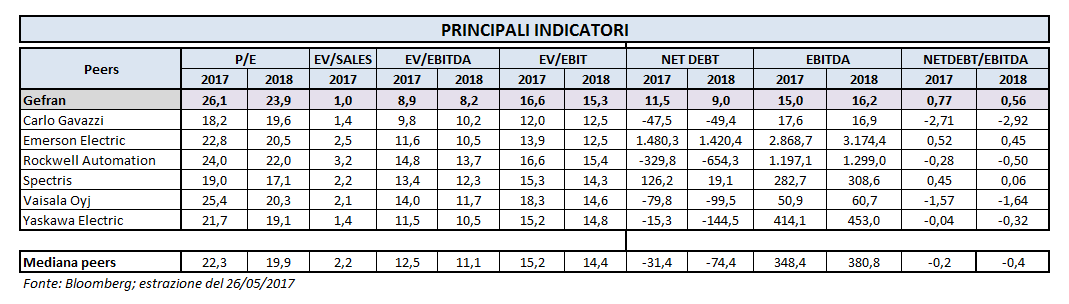

Il confronto con i peers

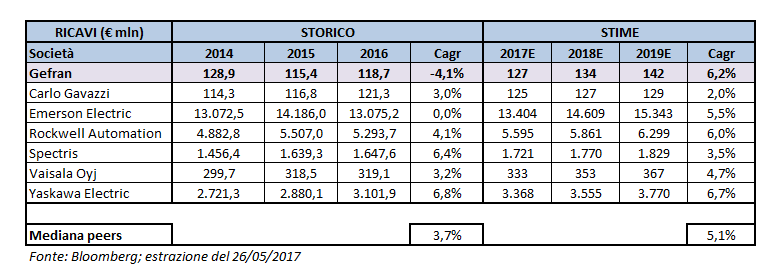

Per un confronto sono stati individuati i seguenti gruppi esteri.

- Carlo Gavazzi, quotata alla Borsa svizzera, produce apparecchiature elettroniche di controllo per il mercato dell’automazione industriale.

- Emerson Electric, quotata al NYSE, produce apparecchiature elettriche ed elettroniche. I core business sono due: soluzioni di automazione e soluzioni commerciali e residenziali.

- Rockwell Automation, quotata al NYSE, produce apparecchiature per l’automazione industriale e per il controllo.

- Schneider Electric, quotata all’Euronext Parigi, produce sistemi di gestione dell’energia e di automazione e controllo.

- Spectris, quotata alla Borsa di Londra, produce apparecchiature per il controllo elettronico e di misurazione per applicazioni industriali.

- VaisalaOyj, quotata al Nasdaq Omx di Helsinki, produce sistemi elettronici di misura e apparecchiature per meteorologia, scienze ambientali, sicurezza stradale e industria.

- YaskawaElectric, quotata alla Borsa di Tokyo. I prodotti sono suddivisi in quattro segmenti: controllo del movimento, robotica, sistemi d’ingegneria e tecnologia dell’informazione.

Attesa un’evoluzione del fatturato superiore a quasi tutti i peers

Il gruppo Gefran si colloca, come dimensioni di fatturato, a livello della società Carlo Gavazzi e risulta inferiore a tutti gli altri peers presi in esame. Nel periodo storico 2014-2016 è l’unico gruppo ad evidenziare un Cagr negativo, con una punta minima nel 2015, in relazione ai motivi precedentemente esposti.

Per il periodo prospettico 2017-2019, con base 2016, le stime elaborate da Bloomberg, sia per Gefran sia per i peers, prevedono per il gruppo un incremento medio annuo del 6,2% che si colloca al di sopra della mediana, pari al 5,1%, e di poco inferiore solo al 6,7% ipotizzato per la nipponica Yaskawa Electric.

Significativa crescita anche per Ebitda ed Ebit

Per l’Ebitda e l’Ebit storici di Gefran abbiamo utilizzato dati adjusted. Se nel periodo storico l’Ebitda del gruppo evidenzia un Cagr inferiore alla mediana dei peers, nel periodo prospettico supera non solo la mediana, ma anche tutte le aziende prese a confronto. Non bisogna però trascurare il fatto che per Gefran si parte da un valore più contenuto.

Il dato di Spectris non è significativo, in quanto l’Ebitda 2016 è inficiato da svalutazioni di goodwill. Senza tale effetto, il Cagr del gruppo si collocherebbe intorno al 5%.

Lo stesso discorso, in maniera più accentuata, può valere per l’Ebit e anche in questo caso si parte da importi contenuti, fattore che agevola valori incrementali più elevati. Le previsioni degli analisti per il periodo 2017-2019 sono comunque di un Cagr del 14,6% di tutto rispetto, che si confronta con una mediana del 9,8 per cento.

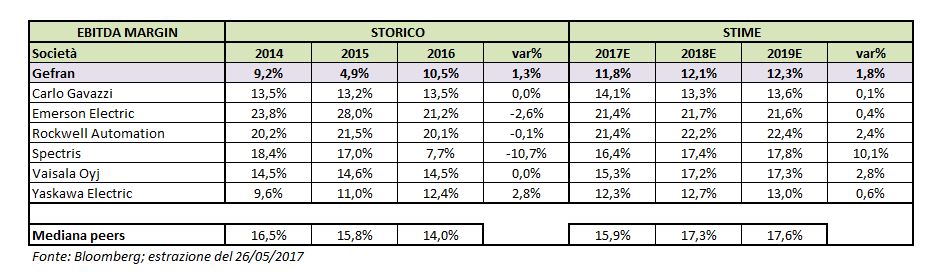

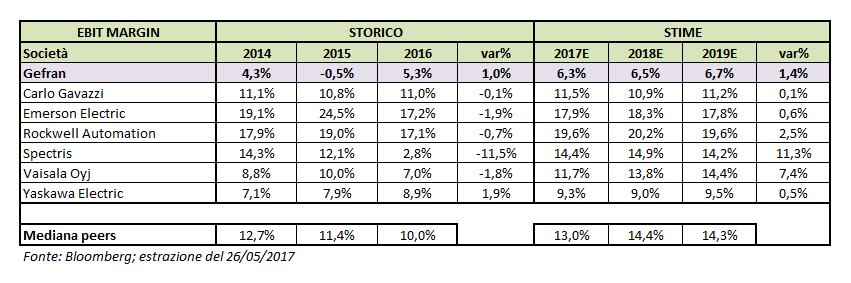

I margini si mantengono al di sotto della mediana

L’esame della marginalità desta però qualche perplessità, nonostante l’indiscusso miglioramento della gestione evidenziato da Gefran. A questo proposito, infatti, nel periodo storico ad un Cagr del fatturato pari a -4,1% si contrappone un Cagr dell’Ebitda del +2,7% e dell’Ebit del +6,9%.

Invece l’Ebitda margin, seppure in crescita, si mantiene sempre, sia a livello storico che prospettico, non solo al di sotto delle mediana dei peers, ma anche al di sotto dei valori registrati dai singoli peers presi in esame. Ciò lascia presumere che il lavoro di ristrutturazione svolto non sia riuscito ancora a portare il gruppo ai livelli dei competitors e che esistano ancora dei margini di miglioramento.

Lo stesso discorso può valere per l’Ebit margin, oltretutto in misura più accentuata. Infatti, se a livello prospettico per il periodo 2017-2019 gli Ebitda margin previsti per Gefran si collocano a circa il 70% del valore mediano dei peers, gli Ebit margin risultano inferiori al 50% dei rispettivi valori mediani.

Dai multipli indicazioni contrastanti

Dall’analisi comparata dei multipli di Gefran con quelli dei principali peers emergono indicazioni contrastanti. Il titolo tratta a premio su alcuni indicatori e a sconto su altri, sia con riferimento al 2017, sia al 2018. Da rilevare che la capitalizzazione borsistica di Gefran è inferiore a quella di tutti gli altri comparables presi a confronto.

In particolare, il P/E 2017 è di 26,1x, a premio del 17,2% rispetto alla mediana dei peers, e quello 2018 di 23,9x risulta a premio del 19,8%. In entrambi gli anni il rapporto risulta superiore a quello di tutti i peers presi in esame. A premio anche il rapporto EV/Ebit rispetto alla mediana, del 9,1% nel 2017 e del 5,9% nel 2018.

E’ atteso a sconto, invece, il rapporto EV/Sales, inferiore nel 2017 e 2018 rispettivamente del 51,7% e del 52,2% se confrontato con la mediana. Anche l’EV/Ebitda è a sconto, del 29,1% nel 2017 e del 26,1% nel 2017. Entrambi i rapporti, EV/Sales ed EV/Ebitda di Gefran, risultano inferiori in entrambi gli anni a quelli di tutti i peers considerati.

Borsa

Gefran è quotata alla Borsa di Milano dal 9 giugno 1998 e dal 2001 è entrata a far parte del Segmento Titoli con Alti Requisiti (STAR).

Il titolo, dopo un 2016 poco mosso, ha quasi triplicato il proprio valore (+190%) rispetto ai corsi di inizio 2017, sovraperformando nettamente sia il Ftse Italia Star (+30%), sia il Ftse Italia prodotti e servizi industriali (+20%).

In particolare, le azioni hanno intrapreso il trend rialzista a inizio febbraio, passando dai circa 3 euro agli attuali 8,20 euro, dopo aver toccato un massimo di 9,86 euro lo scorso 2 maggio. Performance in scia alla comunicazione, il 9 febbraio scorso, dei dati preliminari 2016. Dati poi confermati in sede definitiva e rafforzati da un primo trimestre 2017 in ulteriore miglioramento che hanno convalidato la bontà della ristrutturazione operata nel 2016.

Analisti

Ubi Banca, specialist della Società, nel suo studio del 15 maggio scorso ha modificato la propria raccomandazione da “buy” a “hold” alzando il target price da 5,61 a 8,20 euro. Nel precedente studio del 16 marzo aveva ribadito la raccomandazione “buy” alzando il target price da 3,10 a 5,61 euro.

I risultati in miglioramento, superiori alle attese, la progressiva riduzione dell’indebitamento netto e la nomina del nuovo CEO hanno portato gli analisti a rivedere al rialzo le proprie stime. A loro avviso tali fatti dimostrerebbero come Gefran sia entrata in una nuova fase di crescita, in futuro probabilmente anche per linee esterne, dopo aver completato con successo la recente fase di ristrutturazione.

Ritengono tuttavia che la performance straordinaria delle azioni da inizio anno (+217%) abbia eroso per i prossimi mesi il loro potenziale di rialzo e non vedono alcun nuovo obiettivo specifico a breve, in quanto il miglioramento dei fondamentali sarebbe già compreso nelle attuali stime.

Per i 2017 gli analisti stimano un fatturato di 127 milioni, un Ebitda di 15,7 milioni con un Ebitda margin del 12,4%, un Ebit di 8,3 milioni con un Ebit margin del 6,5% e un Net profit di 4,4 milioni.

TwiceResearch, nel suo studio del 13 marzo scorso ha rivisto verso l’alto il target price portandolo a 5,80 euro. Gli analisti rilevano che nel 2016 la maggiore focalizzazione del business ha prodotto i suoi effetti, mentre la ristrutturazione organizzativa ha migliorato l’efficienza operativa.

Per i 2017 prevedono un fatturato di 126,5 milioni, un Ebitda di 15 milioni con un Ebitda margin dell’11,9%, un Ebit di 8 milioni con un Ebit margin del 6,4% e un Net profit di 4,5 milioni.

Criticità

Il gruppo si confronta con una concorrenza molto agguerrita, con operatori di grandi dimensioni che possono avere risorse superiori o posizioni di costo, sia per economie di scala che per costo dei fattori, più competitive, consentendo agli stessi di poter attuare anche aggressive politiche di prezzo.

Il successo delle attività del gruppo dipende quindi dalla sua capacità di focalizzare gli sforzi su settori industriali specifici, concentrandosi sulla soluzione di problemi tecnologici e sul servizio al cliente, così da fornire, nelle nicchie di mercato in cui compete, un maggior valore alla clientela.

Per quanto concerne i rapporti con clienti e fornitori, se dal lato clienti non si intravedono rischi particolari in quanto la concentrazione della clientela non è elevata (nessun cliente ha infatti un peso percentuale sul totale fatturato superiore al 10%), dal lato fornitori la situazione appare più complessa.

Una larga parte delle materie prime è costituita da materiale meccanico ed elettromeccanico, facilmente reperibile sul mercato, per il quale non vi sono fornitori così preponderanti o strategici da poter mettere a rischio l’operatività nel caso tali fornitori attraversino problemi.

Per quanto riguarda invece la componentistica elettronica, in particolare soprattutto microprocessori, semiconduttori di potenza e memorie vengono acquistati da primari produttori mondiali. Sebbene tali fornitori siano aziende affidabili, non si può escludere l’eventualità che possano incorrere in difficoltà che potrebbero riflettersi negativamente sull’attività del gruppo, almeno nel breve periodo, finché non sia possibile sostituire il fornitore, modificando anche il prodotto.

L’aspetto più critico rimane comunque l’esposizione al rischio cambio, collegata alla presenza di attività produttive concentrate in Italia e attività commerciali in diverse aree geografiche, esterne alla zona euro.Tale struttura organizzativa genera flussi in esportazione denominati in valute diverse da quella dove ha origine la produzione, quali principalmente il dollaro statunitense, il renminbi cinese, il real brasiliano, la rupia indiana, la lira turca e la sterlina inglese. Le aree produttive in USA e Cina, invece, servono principalmente il mercato locale, con flussi nella medesima valuta.

Inoltre, predisponendo la Società il proprio bilancio consolidato in euro, le fluttuazioni dei tassi di cambio utilizzati per convertire i dati di bilancio delle società controllate, originariamente espressi in valuta estera locale, potrebbero influenzare la situazione economica, patrimoniale e finanziaria del gruppo.