La multinazionale veneta spinge l’acceleratore sullo sviluppo e predispone le condizioni per riattivare il motore della crescita organica dopo un 2016 penalizzato da uno scenario congiunturale non favorevole. E la crescita potrà contare anche su un rinnovato interesse sul fronte esogeno, ove De’Longhi ha grandi potenzialità considerando la solidità patrimoniale e la forte generazione di cassa.

- Fabio De’Longhi, Ad dell’omonimo gruppo, delinea le priorità strategiche

- Il ruolo della crescita organica

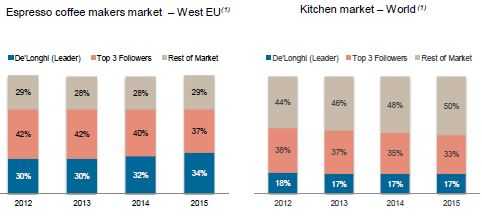

- Confermare la leadership in un settore altamente concentrato

- Il settore delle macchine per il caffè

- Il segmento del food preparation

- La crescita per linee esterne

- L’acquisizione di Eversys

- Elementi caratterizzanti lo scorso esercizio

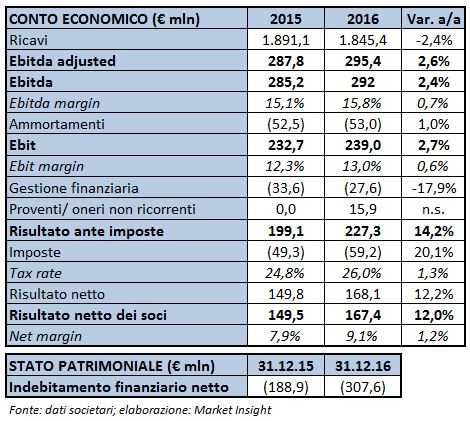

- I risultati 2016

- I primi tre mesi del 2017

- Le proiezioni 2017-2018

- Il confronto con i peers

- L’evoluzione dei margini

- Analisti – Prudenti in attesa di possibili sviluppi in tema di M&A

- Multipli – A premio sui peers

- Borsa – Titolo sui massimi storici

- Criticità

De’Longhi archivia un primo trimestre 2017 contraddistinto dal rafforzamento del trend di sviluppo organico innestatosi negli ultimi mesi dello scorso anno dopo le difficoltà emerse su alcuni mercati causa scenario macro non favorevole. Il 2016 si è comunque chiuso con risultati in progresso grazie anche alle iniziative attuate sul versante del controllo dei costi e dell’efficienza.

È però mancato quello sprint che ora si vuole riattivare e che si è già palesato dagli ultimi mesi del 2016 per poi rafforzarsi progressivamente. Un trend che potrà poi beneficiare anche dalla dichiarata volontà di ridare forza alla via esogena tramite acquisizioni mirate e focalizzate su una precisa bisettrice di mercati/prodotti.

Il tutto senza trascurare l’imperativo di mantenere il posizionamento nell’alto di gamma ove i margini sono decisamente più elevati e il potenziale di crescita maggiore anche perché meno affollato da una concorrenza aggressiva.

Strategie apprezzate dal mercato e dagli analisti, che però restano prudenti suggerendo di mantenere il titolo in portafoglio in attesa di verificare il successo delle strategie di sviluppo sopra indicate e più in particolare del ruolo dell’M&A.

Le attese per il 2017 si profilano comunque positive in quanto i ricavi sono previsti in crescita di circa il 5% senza considerare le possibili e attese variazioni di perimetro. Sviluppo trainato dalla conferma del buon andamento delle macchine per il caffè e del marchio Braun, oltreché dall’introduzione di nuovi prodotti. Progressi a cui darà un contributo uno scenario macro meno penalizzante del passato in alcune aree geografiche, come la Russia e il Medio Oriente, e un effetto cambio tornato nel complesso positivo dopo un difficile 2016.

Secondo il Consenso, la redditività dovrebbe migliorare ulteriormente con Ebitda margin atteso al 16% per poi salire al 16,5% nel prossimo anno, mantenendosi saldamente al di sopra della media dei peers. Buone notizie anche sul fronte patrimoniale in quanto la grande capacità di generare cassa (pfn positiva prevista dal Consenso a 308 milioni) rafforzerà ulteriormente la disponibilità finanziaria creando le condizioni per un ulteriore scatto dimensionale, qualora si presenti un’occasione favorevole ed accrescitiva di valore per il gruppo.

Fabio De’Longhi, Ad dell’omonimo gruppo, delinea le priorità strategiche

“Confermare ed espandere il nostro ruolo di leader globale nel settore dei piccoli elettrodomestici riattivando la leva della crescita organica e continuando a migliorare quella profittabilità a cui è connessa una forte generazione di cassa”.

Sono queste, come spiega l’Amministratore delegato dell’omonimo gruppo, Fabio De’Longhi, “le priorità strategiche a cui stiamo lavorando per sfruttare la ripresa dei mercati e le opportunità offerte da entrambe le nostre principali aree di attività, le macchine per il caffè espresso e gli elettrodomestici per la cottura e la preparazione dei cibi”.

Il tutto, aggiunge il capo azienda, “mantenendo quel posizionamento premium grazie al quale garantirsi margini elevati. Redditività a cui da un contributo anche il miglioramento del mix prodotto, le efficienze di costo ed una ricerca che ci consente di mantenere i prodotti al top della gamma”.

Il ruolo della crescita organica

Nelle nostre strategie di sviluppo, precisa De’ Longhi, “la crescita organica resta centrale ed è supportata da un’intensa attività di R&D volta ad intercettare le esigenze dei consumatori che cambiano in modo sempre più rapido”.

La nostra attività, aggiunge il Ceo della multinazionale veneta, “è infatti guidata dal forte know-how industriale e di prodotto. Elementi essenziali per portare ai consumatori le soluzioni vincenti e guadagnare ulteriori quote di mercato”.

E l’impegno del gruppo in tal senso proseguirà anche in futuro, dato che quest’anno De’Longhi ha avviato la creazione di un nuovo centro R&D nell’headquarter di Treviso, proprio con l’obiettivo di rafforzare ulteriormente la capacità di innovare.

Confermare la leadership in un settore altamente concentrato

“Il nostro obiettivo principale riguarda il consolidamento della nostra posizione di primario player nel mercato dei piccoli elettrodomestici, sia nel business delle macchine per il caffè che nel segmento kitchen”.

Un settore che presenta un elevato grado di concentrazione, con i primi quattro brand che coprono oltre il 50% del mercato, in cui il gruppo è riuscito a conquistare una posizione di leadership grazie a un forte portafoglio prodotti, che può contare su due global specialist brands come De’Longhi e Kenwood e su un global generalist brand come Braun.

Un settore che presenta un elevato grado di concentrazione, con i primi quattro brand che coprono oltre il 50% del mercato, in cui il gruppo è riuscito a conquistare una posizione di leadership grazie a un forte portafoglio prodotti, che può contare su due global specialist brands come De’Longhi e Kenwood e su un global generalist brand come Braun.

Escludendo gli Stati Uniti e la Cina, infatti, De’Longhi è il principale produttore mondiale di piccoli elettrodomestici per la cucina, con un quota di mercato di circa il 17%, e il primo produttore mondiale di macchine per il caffè espresso con una quota di mercato superiore al 30%. Da sottolineare inoltre il primo posto nel business delle macchine per il caffè ad uso domestico (caffè espresso + caffè filtro), con una market share di circa il 25%.

Il settore delle macchine per il caffè

“Stiamo assistendo in entrambe le nostre principali aree di attività ad un trend positivo che vede i consumatori orientarsi verso prodotti di alta qualità e design, in grado di migliorare l’esperienza di consumo di bevande e cibi in casa”.

In particolare, “il segmento del caffè espresso sta proseguendo il generale trend di espansione in tutti i principali mercati globali, con uno spostamento verso i modelli a maggior valore aggiunto come le macchine superautomatiche”.

In particolare, “il segmento del caffè espresso sta proseguendo il generale trend di espansione in tutti i principali mercati globali, con uno spostamento verso i modelli a maggior valore aggiunto come le macchine superautomatiche”.

Pur in un 2016 caratterizzato da una difficile congiuntura in diverse aree geografiche, infatti, il business del caffè, che rappresenta circa il 40% del fatturato totale, ha mostrato un andamento positivo, con le macchine superautomatiche e manuali che hanno raggiunto tassi di crescita in area high-single-digit, riuscendo a compensare la debolezza dei sistemi a capsule.

I primi tre mesi del 2017 hanno poi confermato il ruolo trainante di tale segmento, in crescita complessivamente di circa il 15% grazie al contributo di tutte le principali categorie. Oltre al proseguimento del trend positivo delle macchine per il caffè espresso, infatti, da sottolineare la ripresa dei sistemi a capsule, grazie al sistema “Nescafè DolceGusto” ed ai nuovi accordi di distribuzione Nespresso che hanno più che compensato la flessione dei prodotti “Lattissima”.

Il segmento del food preparation

Per quanto concerne il segmento cottura e preparazione cibi, che rappresenta circa il 38% del giro d’affari complessivo, “stiamo osservando una sempre maggiore attenzione alla preparazione di cibi freschi e a prodotti compatti e multifunzionali che favoriscono l’avvicinarsi di una dieta più salutare, semplificando molte operazioni manuali che richiederebbero competenze specialistiche”.

Un’opportunità che De’Longhi intende sfruttare attraverso il lancio di numerose innovazioni di prodotto avvenuto nel corso del 2016, tra cui nuovi power-blender (frullatori), slow-juicer (estrattori di succo) e cooking food processor (robot multifunzionale con funzionalità cottura), da cui il gruppo si attende un contributo significativo già a partire dall’esercizio in corso.

Un’opportunità che De’Longhi intende sfruttare attraverso il lancio di numerose innovazioni di prodotto avvenuto nel corso del 2016, tra cui nuovi power-blender (frullatori), slow-juicer (estrattori di succo) e cooking food processor (robot multifunzionale con funzionalità cottura), da cui il gruppo si attende un contributo significativo già a partire dall’esercizio in corso.

E questo anche per rilanciare il brand Kenwood, che nel 2016 ha sofferto soprattutto della debolezza della domanda in importanti mercati quali Russia, Medio Oriente e Regno Unito. Una flessione in parte compensata dalla crescita del marchio Braun, in particolar modo in nord America e Far East, dove continua ad affermarsi la leadership nei prodotti della categoria hand blender.

La crescita per linee esterne

Un ulteriore contributo alla crescita potrebbe poi arrivare dall’attività di M&A. Il top management di De’Longhi, infatti, non ha mai fatto mistero dell’interesse della società a crescere anche per linee esterne, alla luce di una solidità patrimoniale che ha consentito in passato operazioni di successo.

Le disponibilità finanziarie del gruppo, che può contare su una posizione finanziaria netta positiva e superiore a 300 milioni, consente di operare con una certa flessibilità, puntando anche ad operazioni di dimensioni significative. Il management ha però più volte sottolineato che esistono anche numerose opportunità in business più ridotti, in grado di creare valore senza avere impatti significativi in termini di leverage.

Le disponibilità finanziarie del gruppo, che può contare su una posizione finanziaria netta positiva e superiore a 300 milioni, consente di operare con una certa flessibilità, puntando anche ad operazioni di dimensioni significative. Il management ha però più volte sottolineato che esistono anche numerose opportunità in business più ridotti, in grado di creare valore senza avere impatti significativi in termini di leverage.

“Stiamo valutando diverse aree di potenziale interesse, sia a livello geografico, come ad esempio in nord America, Asia ed Europa, sia a livello di prodotto, con l’obiettivo di rafforzarci in settori nei quali siamo già presenti o di entrare in segmenti contigui, in cui il nostro konw-how industriale e commerciale possa rappresentare un asset strategico”.

Il gruppo comunque non intende cambiare il proprio posizionamento premium per cui ogni eventuale acquisizione verrà fatta facendo particolare attenzione nell’attività di scouting dei potenziali target.

L’acquisizione di Eversys

A testimonianza della volontà del gruppo di crescere anche per linee esterne, in aprile De’Longhi ha annunciato di aver raggiunto un accordo per l’acquisizione del 40% della svizzera Eversys, azienda produttrice di macchine per il caffè espresso destinate ad utenti professionali come bar, ristoranti ed hotel, ad un esborso totale (prezzo + prestito soci) di circa 21 milioni di euro.

Un’operazione che, seppur di dimensioni limitate, rappresenta un passo importante per De’Longhi, a conferma della strategia del gruppo di crescita anche attraverso l’M&A mantenendo il proprio posizionamento premium.

Un’operazione che, seppur di dimensioni limitate, rappresenta un passo importante per De’Longhi, a conferma della strategia del gruppo di crescita anche attraverso l’M&A mantenendo il proprio posizionamento premium.

L’accordo ha consentito infatti l’ingresso della società trevigiana nel settore delle macchine professionali per il caffè espresso, con focus sui modelli super automatici. Business in cui De’Longhi possiede già un forte e riconosciuto know-how nel canale domestico e che ha mostrato un trend positivo nel 2016, con tassi di crescita prossimi alla doppia cifra.

Eversys dovrebbe garantire dunque la penetrazione in un segmento profittevole e attiguo, essendo la società svizzera attiva nella progettazione e realizzazione integrata di macchine per il caffè espresso destinato ad utenti professionali.

Tale operazione permetterà a De’Longhi di rafforzare la propria capacità produttiva ed espandere la distribuzione, in quello che rappresenta il primo passo verso il possibile consolidamento di un settore molto frammentato.

Elementi caratterizzanti lo scorso esercizio

Il 2016 è stato caratterizzato dalla debolezza di alcuni mercati di riferimento del gruppo, tra cui in particolare il Medio Oriente, il Regno Unito, la Russia e il Brasile. In tale scenario De’Longhi ha concentrato la propria strategia sulla protezione dei margini operativi, riuscendo ad ottenere un miglioramento della redditività nonostante i volumi di vendita siano stati limitati dall’incertezza in suddetti mercati.

“Il nostro posizionamento distintivo nei segmenti Premium del mercato e la crescita in Europa, Asia e Nord America ci ha permesso di migliorare la profittabilità in modo significativo, nonostante la stabilità, in termini organici, dei ricavi”.

Un risultato ottenuto grazie al miglioramento del mix di prezzo ed alle efficienze di costo, che hanno più che compensato la flessione dei volumi e l’impatto negativo dei tassi di cambio. Nel 2016 De’Longhi ha inoltre deciso di razionalizzare il proprio portafoglio prodotti, eliminando alcune linee meno profittevoli, e di rivedere l’organizzazione commerciale in mercati quali la Turchia e i paesi scandinavi.

Azioni che hanno avuto un temporaneo impatto negativo sul fatturato, ma che sono funzionali ad un ulteriore sviluppo della profittabilità e a porre le basi per un ritorno alla crescita nel medio termine.

I risultati 2016

Nello scorso esercizio i ricavi del gruppo hanno segnato una leggera flessione del 2,4% a 1.845 milioni, risentendo in particolare di un effetto cambi negativo. In termini organici, infatti, il fatturato è rimasto sostanzialmente stabile (-0,2%).

A livello di area geografica, l’Europa, principale mercato del gruppo con il 70% del giro d’affari complessivo, ha registrato un calo dell’1,4% (+0,6% a cambi costanti) frutto della contrazione nell’area nord-orientale (-4,1%; +0,6% a cambi costanti), parzialmente compensata dalla regione sud-occidentale (+0,2%).

Particolarmente negativa l’area MEIA (Middle East/India/Africa) dove la sfavorevole congiuntura economica e geo-politica ha limitato i consumi, contribuendo a determinare una contrazione dei ricavi (-21,8%; -20,4% a cambi costanti) concentrata soprattutto in Arabia Saudita, Emirati Arabi ed Egitto.

Particolarmente negativa l’area MEIA (Middle East/India/Africa) dove la sfavorevole congiuntura economica e geo-politica ha limitato i consumi, contribuendo a determinare una contrazione dei ricavi (-21,8%; -20,4% a cambi costanti) concentrata soprattutto in Arabia Saudita, Emirati Arabi ed Egitto.

L’area APA (Asia/Pacific/Americas) si conferma infine la più dinamica con una crescita del 2,7% (+6,2% a cambi costanti), sostenuta in particolare dal nord America (+11,5%) e dal Giappone (+20,5%).

Per quanto riguarda la gestione operativa il miglioramento dei prezzi e del mix, unito alle maggiori efficienze industriali, hanno permesso un lieve incremento dei margini nonostante la flessione dei volumi. L’Ebitda ante oneri non ricorrenti ha segnato un +2,7% a 295,4 milioni con un’incidenza del 16% sui ricavi (+0,8% a/a), mentre l’Ebitda ha evidenziato un +2,4% a 292 milioni, con una marginalità del 15,8% (+0,7% a/a).

La bottom line evidenzia infine un utile netto in crescita del 12% a 167,4 milioni anche grazie a un provento straordinario di 15,9 milioni derivante dall’adeguamento della valutazione a fair value dell’earn out dovuto in relazione all’acquisizione della licenza perpetua di Braun.

Dal lato patrimoniale, grazie alla forte generazione di cassa la posizione finanziaria netta risulta positiva per 307,6 milioni, in miglioramento di 118,8 milioni rispetto al 31 dicembre 2015, includendo disponibilità liquide per 461,4 milioni.

I primi tre mesi del 2017

Il gruppo trevigiano ha chiuso il periodo gennaio-marzo 2017 evidenziando un’ulteriore accelerazione della top-line rispetto alla ripresa già mostrata negli ultimi mesi dello scorso anno, nonostante il permanere di situazioni di debolezza in alcuni mercati e segmenti di prodotto.

Nel primo trimestre 2017 De’Longhi ha realizzato ricavi per 390,5 milioni, registrando una crescita su base annua dell’8,4% (+6,3% a cambi costanti).

A livello geografico, l’area Asia-Pacific-Americas è stata quella a mostrare la performance migliore, segnando un +17,2% (+10,8% a cambi costanti) a 102,7 milioni riconducibile in particolare all’effetto cambi positivo e ai progressi a doppia cifra in Usa, Canada e Greater China grazie ai prodotti a marchio Braun e al segmento del caffè.

In Europa il fatturato è cresciuto del 7,3% (+6,9% a cambi costanti) a 258,2 milioni, grazie al buon andamento dei paesi continentali. Ancora negativo, invece, il trend del Regno Unito, impattato negativamente dalla svalutazione della sterlina, in un contesto di mercato che evidenzia una flessione di tutte le principali categorie dei piccoli elettrodomestici per la preparazione dei cibi. Positivo il contributo della Russia, per effetto della rivalutazione della valuta locale che ha più che compensato la flessione dei ricavi in termini organici.

In Europa il fatturato è cresciuto del 7,3% (+6,9% a cambi costanti) a 258,2 milioni, grazie al buon andamento dei paesi continentali. Ancora negativo, invece, il trend del Regno Unito, impattato negativamente dalla svalutazione della sterlina, in un contesto di mercato che evidenzia una flessione di tutte le principali categorie dei piccoli elettrodomestici per la preparazione dei cibi. Positivo il contributo della Russia, per effetto della rivalutazione della valuta locale che ha più che compensato la flessione dei ricavi in termini organici.

Ancora debole infine l’area Meia (Middle East/India/Africa), che ha segnato un calo del 7,6% (-11,5% a cambi costanti) a 29,7 milioni dovuto principalmente alle azioni di riduzione del magazzino presso alcuni clienti in Arabia Saudita. Escludendo tale paese, la performance in termini organici sarebbe stata positiva del 9 per cento.

A livello di gestione operativa, i margini risultano sostanzialmente in linea al primo trimestre 2016, con l’incremento dei volumi che è stato controbilanciato dall’aumento dei costi di trasporto, delle materie prime e degli investimenti in Marketing e Comunicazione. L’Ebitda risulta pari a 51,4 milioni, con un’incidenza sui ricavi del 13,2%, mentre l’Ebit si attesta a 38,5 milioni, con un ros del 9,9 per cento.

Il trimestre si è chiuso con un leggero incremento dell’1,2% dell’utile netto a 25,1 milioni, anche grazie a minori oneri finanziari netti ed a una lieve diminuzione del tax rate.

Dal lato patrimoniale, la generazione di cassa del periodo ha portato a un miglioramento della posizione finanziaria netta, che risulta positiva per 321,9 milioni e in aumento di circa 14,3 milioni rispetto al 31 dicembre 2016.

Le proiezioni 2017-2018

Per quanto riguarda l’evoluzione della gestione, il focus del management nel 2017 sarà orientato soprattutto sul ritorno alla crescita organica dei ricavi, previsti in area mid-single-digit.

Un andamento che dovrebbe beneficiare del proseguimento dei buoni trend già evidenziati nello scorso esercizio, come il segmento caffè, il marchio Braun e, a livello di area geografica, in Asia-Pacific-Americas e in Europa Continentale, oltre alla ripresa in alcuni mercati come Russia e Medio Oriente.

A ciò si aggiungono alcune nuove iniziative come l’avvio della distribuzione di prodotti Nespresso in nord America e Svizzera, oltre al lancio di nuovi prodotti nel caffè e nella cucina ed una maggiore spinta sugli investimenti in Advertising e Promotion.

A ciò si aggiungono alcune nuove iniziative come l’avvio della distribuzione di prodotti Nespresso in nord America e Svizzera, oltre al lancio di nuovi prodotti nel caffè e nella cucina ed una maggiore spinta sugli investimenti in Advertising e Promotion.

La forte crescita prevista, infine, avrà bisogno di maggiore capacità produttiva, individuata nell’espansione del sito di Cluj in Romania, che produce macchine per il caffè e prodotti a marchio Braun e che sarà estesa di oltre il 50% nei prossimi anni.

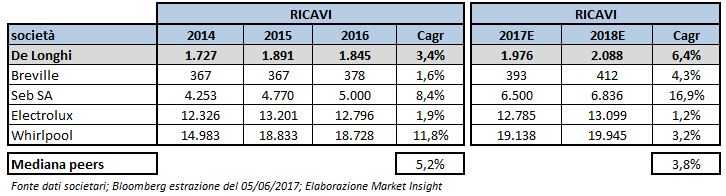

Secondo il consensus raccolto dalla società, i ricavi dovrebbero quindi raggiungere quest’anno 1.976 milioni e 2.088 milioni nel 2018, con un cagr 2016-2018 del 6,4 per cento. Stimato in area high-single-digit, invece, lo sviluppo dei margini operativi, con un Ebitda che dovrebbe toccare il prossimo anno quota 345 milioni e l’Ebit quota 286 milioni, portando l’incidenza sul fatturato rispettivamente al 16,5% e al 13,7 per cento.

Da sottolineare, infine, che gli analisti si attendono che De’Longhi rafforzi ulteriormente la propria solidità patrimoniale, con una posizione finanziaria netta stimata positiva nel 2018 per oltre 382 milioni grazie al continuo miglioramento della profittabilità e della generazione dei flussi di cassa.

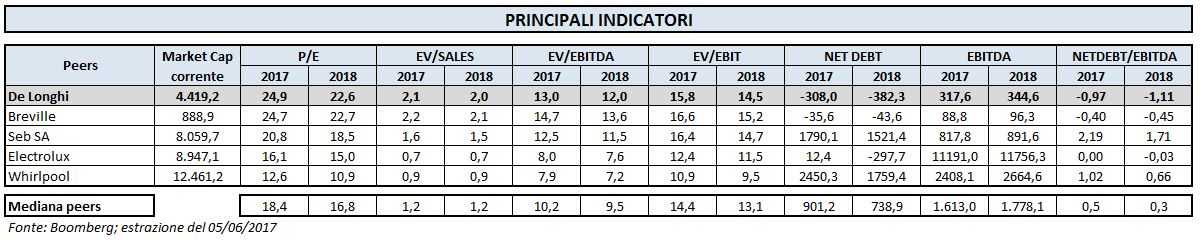

Il confronto con i peers

Da un confronto con i principali peers del settore emerge che negli ultimi tre esercizi De’Longhi ha registrato un tasso medio annuo di crescita inferiore rispetto alla mediana dei comparables, segnando un +3,4% rispetto al +5,2 per cento.

Una dinamica legata principalmente al rallentamento mostrato nel 2016 a causa delle sopra citate difficoltà di alcuni mercati di riferimento del gruppo. Il quarto trimestre dello scorso esercizio ha però segnato un’inversione di tendenza, con l’andamento dei ricavi che ha mostrato un quadro complessivamente in miglioramento, mentre i primi tre mesi del 2017 hanno mostrato un’ulteriore accelerazione della top-line.

Crescita che ha beneficiato in particolare delle buone performance in nord America e in Asia, grazie soprattutto ai prodotti a marchio Braun e al segmento del caffè. Il lancio di nuovi prodotti e gli sforzi sul marketing, uniti a una dinamica dei cambi più favorevole, dovrebbero poi consentire un ritorno alla crescita del fatturato anche nei prossimi esercizi, con il consensus che prevede un cagr 2016-2018 dei ricavi del 6,4% rispetto al +3,8% della mediana dei peers.

Crescita che ha beneficiato in particolare delle buone performance in nord America e in Asia, grazie soprattutto ai prodotti a marchio Braun e al segmento del caffè. Il lancio di nuovi prodotti e gli sforzi sul marketing, uniti a una dinamica dei cambi più favorevole, dovrebbero poi consentire un ritorno alla crescita del fatturato anche nei prossimi esercizi, con il consensus che prevede un cagr 2016-2018 dei ricavi del 6,4% rispetto al +3,8% della mediana dei peers.

L’evoluzione dei margini

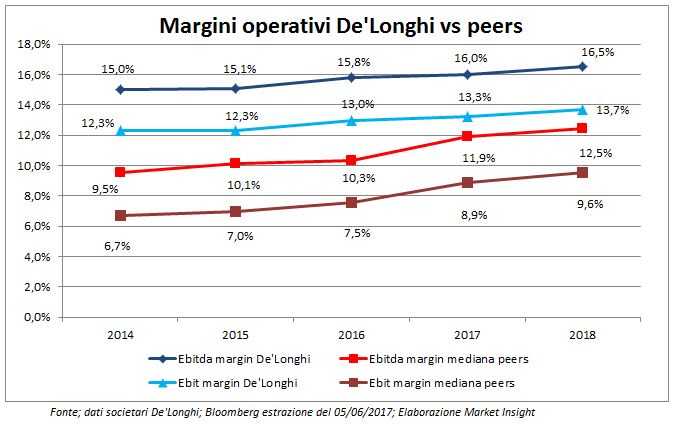

Come si può rilevare dal grafico sottostante, nel quale viene esposta l’evoluzione di margini operativi, De’Longhi evidenzia un costante sviluppo dell’Ebitda margin, che parte da un indice del 15% nel 2014, superiore alla mediana dei peers di circa 550 basis point, per arrivare nel 2018 al 16,5%, al di sopra di 400 basis point rispetto alla media attesa per il mercato.

La debolezza delle domanda che ha caratterizzato lo scorso esercizio, infatti, non ha influito sui livelli di redditività del gruppo, grazie alla strategia di protezione dei margini attraverso il miglioramento del mix di prezzo e delle efficienze di costo.

Nel prossimo biennio, inoltre, l’incremento dei volumi e il posizionamento premium del gruppo dovrebbero riuscire a controbilanciare un parziale incremento dei costi, soprattutto per quanto riguarda gli investimenti in Marketing e Comunicazione.

Una dinamica analoga a quella dell’Ebitda margin dovrebbe poi ripetersi anche a livello di ros, con un livello di marginalità che dovrebbe mantenersi costantemente superiore di oltre 400 basis point rispetto alla mediana dei peers. L’Ebit margin di De’Longhi dovrebbe infatti passare dal 12,3% del 2014 al 13,3% previsto per quest’anno, per poi arrivare a sfiorare il 14% nel 2018.

Analisti – Prudenti in attesa di possibili sviluppi in tema di M&A

Berenberg alza il target price da 29 euro a 31 euro, tagliando però il giudizio da “buy” ad “hold” dato che “il +30% da inizio anno segnato dalle azioni De’Longhi lascia spazio limitato ad un’ulteriore potenziale upside del titolo”.

La banca d’affari tedesca avvisa però che “qualsiasi eventuale storno dei corsi azionari potrebbe offrire un’opportunità di entrata in una società solida con un buon potenziale di crescita strutturale nel lungo termine, anche alla luce del posizionamento premium e delle opportunità di M&A”.

Equita mantiene la raccomandazione “hold”, alzando il target price da 25 a 27 euro dopo che il gruppo “ha mostrato nel primo trimestre un’accelerazione più forte delle attese della top-line, ma un’Ebitda in linea a causa di un più debole price/mix”.

Equita mantiene la raccomandazione “hold”, alzando il target price da 25 a 27 euro dopo che il gruppo “ha mostrato nel primo trimestre un’accelerazione più forte delle attese della top-line, ma un’Ebitda in linea a causa di un più debole price/mix”.

“Confermiamo le nostre stime 2017 per una crescita dei ricavi in area mid-single-digit e dell’Ebitda del 7%, con ulteriori possibili spinte derivanti dall’attività di M&A dato che un deal trasformazionale non è ancora stato escluso”.

Kepler Cheuvreux conferma il giudizio “hold” e il target price a 27 euro dopo i segnali positivi lanciati dal management sul secondo semestre, con il lancio della nuova “Lattissima” e la stabilizzazione di alcuni mercati per il segmento del food preparation come l’Arabia Saudita e la Russia.

“La recente acquisizione della svizzera Eversys, inoltre, è il primo passo verso un possibile consolidamento nell’industria della macchine per il caffè ad uso professionale. In più, De’Longhi possiede la potenza di fuoco necessaria per ulteriori operazioni di M&A ed espandere la propria presenza in Asia e in nord America, oltre che in nuovi segmenti”.

Ubs raccomanda il “neutral” con target price a 29 euro, con il management che “ha confermato che l’M&A è una priorità in termini di utilizzo della liquidità del gruppo”. La crescita in area mid-single-digit dovrebbe essere supportata dal proseguimento del trend positivo del settore del caffè e del marchio Braun, oltre al lancio di nuovi prodotti e alla partnership con Nespresso.

A livello l’Ebitda il gruppo ha confermato una crescita in termini assoluti, “con la leva operativa sui volumi, il miglioramento del mix di prezzo e le efficienze di costo che dovrebbero più che compensare l’impatto negativo delle materie prime, dei costi di trasporto e delle spese in Advertising & Promotion”.

Multipli – A premio sui peers

Dal confronto dei multipli del gruppo con i principali comparables si rileva che il titolo tratta a premio su tutti i principali indicatori. In particolare De’Longhi tratta a 24,9 volte il P/E 2017 e a 22,6 volte quello del 2018, entrambi superiori di circa il 35% rispetto alla mediana dei peers.

Una parziale spiegazione potrebbe derivare dal fatto che le quotazione del gruppo trevigiano sono cresciute da inizio anno a un ritmo più veloce rispetto ai comparables, pur in assenza di una contestuale revisione al rialzo delle stime sugli utili attesi, in virtù del posizionamento premium del Gruppo, dell’evevato ritorno sul capitale e della forte generazione di cassa .

Borsa – Titolo sui massimi storici

Le azioni del gruppo trevigiano hanno chiuso l’ultima settimana di contrattazioni in calo dello 0,6%, sostanzialmente in linea al -0,4% del Ftse Italia Mid Cap, mantenendosi comunque in prossimità dei livelli di massimo oltre quota 29,5 euro.

Estendendo il periodo di analisi ad un anno si rileva che il titolo ha guadagnato circa il 24%, di poco inferiore al +26% segnato dall’indice di riferimento, frutto di una seconda parte di 2016 caratterizzata da una fase laterale delle quotazioni, in attesa di quella ripresa della top line avvenuta a partire dal quarto trimestre dello scorso esercizio.

Da inizio anno infatti il titolo ha accelerato al rialzo segnando un +31% circa rispetto al +26% del Ftse Italia Mid Cap, con il mercato che ha apprezzato il ritorno alla crescita dei ricavi dopo le difficoltà congiunturali del 2016.

Da sottolineare inoltre che il titolo De’Longhi rientra nella fascia di interesse dei Pir fund, fattore che, vista la solidità della società e le buone prospettive future, potrebbe portare a un sempre maggiore interesse nei fondi alla ricerca di solide storie su cui investire per il lungo periodo.

Criticità

Il gruppo ha ripreso con vigore il percorso della crescita dopo un 2016 caratterizzato da difficoltà congiunturali, anche se la strada resta lastricata da difficoltà sia in termini di opportunità sia in termini di execution.

Più in particolare il gruppo dovrà prestare molta attenzione al tema dell’innovazione e della presa con il mercato, particolarmente attento all’evoluzione dell’offerta. Dovrà poi ricercare opzioni esogene ridando forza a quell’M&A che recentemente ha parzialmente deluso quegli operatori che si attendono nuove acquisizioni dopo il successo di Braun.

E questo anche perché De’Longhi ha cumulato una solida esperienza sul fronte dell’integrazione delle neoacquisite, anche se il tema dell’execution resterà all’ordine del giorno.

E questo anche perché De’Longhi ha cumulato una solida esperienza sul fronte dell’integrazione delle neoacquisite, anche se il tema dell’execution resterà all’ordine del giorno.

Resta poi aperto il tema della dinamica valutaria, da monitorare con cura in presenza di uno scenario macro caratterizzato ancora da molti elementi di incertezza i cui effetti sono dirompenti sui rapporti di cambio come è emerso con evidenza con la sterlina post Brexit.

Lo scenario macro è determinante anche per lo sviluppo dei ricavi n quanto questa variabile ha fortemente condizionato i numeri anche nel 2016.

Se da una parte, infatti, la Russia mostra segnali di miglioramento, dall’altra il trend in Gran Bretagna nei primi tre mesi del 2017 è rimasto negativo a causa della svalutazione della sterlina, nell’anno in cui entreranno nel vivo i negoziati per la Brexit.

Possibili elementi di incertezza derivano anche dall’area Meia, a partire dall’Arabia Saudita, anche alla luce delle nuove tensioni geopolitiche emerse con lo scoppio del caso con il Qatar, mentre i recenti dati macroeconomici americani hanno mostrato un andamento deludente, con segnali di debolezza soprattutto a livello di consumi privati.