TXT e-solutions, fornitore internazionale di prodotti e soluzioni software, ha archiviato un primo trimestre 2017 particolarmente positivo per entrambe le business unit e pone le basi per un futuro roseo caratterizzato da buone prospettive di crescita nei settori dove opera il gruppo. Il tutto accompagnato dalla corsa del titolo in Borsa, apprezzato dagli operatori per l’accelerazione degli investimenti in innovazione e l’espansione internazionale.

- Nel 2017 punta a crescere all’estero e a rafforzare le divisioni

- Un business rivolto all’innovazione tecnologica e di processo

- TXT Retail: leader nel Merchandise Lifecycle Management

- TXT Next: area finanza e banche

- TXT Next si rafforza nel comparto aerospaziale con Pace Gmbh

- Entra nel mondo della “Realtà Aumentata” con TXT Sense

- Nel primo trimestre 2017 aumentano i ricavi e la liquidità netta

- Ricavi – Crescita futura superiore ai peers

- Ebitda – Sviluppo a doppia cifra stabile nel tempo

- Ebit – Andamento sostenuto anche in futuro ma inferiore ai peers

- Marginalità – Superiore ai comparable anche nel prossimo biennio

- Multipli – Il titolo tratta a premio

- Borsa – I fondamentali fanno scattare le quotazioni

- Analisti – Il titolo ha potenziale per continuare a salire

Dopo aver archiviato un primo trimestre 2017 contraddistinto da una buona crescita organica di entrambe le divisioni, TXT si aspetta una positiva risposta dai mercati alle soluzioni innovative proposte anche per il resto dell’anno. Il trimestre si è chiuso infatti con una crescita dei ricavi consolidati a doppia cifra (+25%) rispetto all’analogo periodo del 2016, grazie al contributo di TXT Retail (+14%) e di TXT Next (+38%), il tutto accompagnato da un miglioramento dell’Ebitda (+6%). Il titolo in Borsa ha messo a segno una buona performance, guadagnando da inizio anno quasi il 60 per cento. Gli investitori hanno apprezzato l’accelerazione degli investimenti di ricerca e sviluppo e l’espansione commerciale internazionale verso nuove aree geografiche. Anche gli analisti si mostrano fiduciosi e vedono opportunità di crescita derivanti dalla crescente domanda di software nel settore retail e dalle possibili sinergie nel settore aeronautico con l’integrazione della neo acquisita Pace.

Nel 2017 punta a crescere all’estero e a rafforzare le divisioni

Alvise Braga Illa, presidente di TXT, presenta i buoni risultati ottenuti dal gruppo nei primi tre mesi del 2017 e si mostra fiducioso sull’andamento dei mesi successivi.

“Il primo trimestre”, spiega il chairman, “è stato contraddistinto da una buona crescita organica di entrambe le divisioni (TXT Retail e TXT Next), dalla prosecuzione dell’integrazione della società tedesca Pace GmbH e da importanti investimenti in ricerca e sviluppo e commerciali. Ad oggi TXT è forte in due mercati primari, aereonautica e retail, entrambi in crescita globale nel medio periodo e poco correlati tra loro, il che contribuisce a diminuire i rischi congiunturali per la società”.

“La società punta a crescere in Europa, Nord America e Asia Pacific e a sviluppare l’ampia e diversificata clientela del settore retail già acquisita”, prosegue Braga Illa. “ Anche la divisione TXT Next ha solide prospettive di crescita di medio periodo nel mercato aeronautico e nuove opportunità offerte dall’ampio e qualificato portafoglio clienti acquisito con Pace GmbH”.

Motivi per cui “nel secondo trimestre 2017 ci attendiamo uno sviluppo dei ricavi e della redditività per entrambe le Divisioni, grazie anche alla positiva risposta dei mercati alle nostre soluzioni innovative. Un trend”, conclude Braga Illa, “che ci fa ben sperare anche per il resto dell’anno, malgrado le trasformazioni in corso nei mercati del retail e del lusso”.

Un business rivolto all’innovazione tecnologica e di processo

Fondata nel 1989, TXT e-solutions è un fornitore internazionale di prodotti e soluzioni software, leader in ‘Strategic Enterprise Solutions’. “Si tratta di software di pianificazione o di software di bordo per l’avionica. Le nostre sono soluzioni business-critical, sono al cuore del business dei nostri clienti e dei loro processi chiave”, spiega il presidente.

Fondata nel 1989, TXT e-solutions è un fornitore internazionale di prodotti e soluzioni software, leader in ‘Strategic Enterprise Solutions’. “Si tratta di software di pianificazione o di software di bordo per l’avionica. Le nostre sono soluzioni business-critical, sono al cuore del business dei nostri clienti e dei loro processi chiave”, spiega il presidente.

Con 30 anni di storia, 500 clienti internazionali e 17 sedi nel mondo, TXT si rivolge a mercati caratterizzati da estrema dinamicità che richiedono soluzioni tecnologiche d’avanguardia. Mercati per i quali tecnologia e innovazione si traducono in elementi fondamentali per la crescita e la competitività. Per rispondere ai bisogni della clientela, TXT ha sempre puntato sull’innovazione, sia tecnologica che di processo o di business, facendone uno dei valori su cui costruire il proprio successo.

Le principali aree di business sono: Integrated & Collaborative End-to-End Business Solutions, che con la Divisione TXT Retail si rivolge soprattutto ai settori Lusso, Fashion, Retail e Beni di Consumo; Software for Complex Operations & Manufacturing, con la Divisione TXT Next dedicata ai settori Aerospazio, Difesa, High-Tech e Finanza.

TXT Retail: leader nel Merchandise Lifecycle Management

La divisione TXT Retail, che rappresenta circa il 50% del fatturato consolidato, si basa sulla piattaforma tecnologica Microsoft di ultima generazione.

Nata in un settore in continua evoluzione offre la prima soluzione di Merchandise Lifecycle Management con capacità end-to-end, in grado di supportare tutti i processi chiave di pianificazione, design, acquisto, distribuzione e gestione dell’assortimento, in ogni fase del ciclo di vita del prodotto. La metodologia AgileFit di TXT Retail assicura qualità e rapidità dell’implementazione accelerando il raggiungimento dei benefici.

Nata in un settore in continua evoluzione offre la prima soluzione di Merchandise Lifecycle Management con capacità end-to-end, in grado di supportare tutti i processi chiave di pianificazione, design, acquisto, distribuzione e gestione dell’assortimento, in ogni fase del ciclo di vita del prodotto. La metodologia AgileFit di TXT Retail assicura qualità e rapidità dell’implementazione accelerando il raggiungimento dei benefici.

TXT Retail conta più di 300 esperti Retail e oltre 350 clienti in tutto il mondo, tra cui brand e retailers globali come Adidas, Auchan, Bata, Dior, Furla, Geox, Guess, Lacoste, Louis Vuitton, Moncler, Pandora, Safilo, Sephora e Tod’s per citarne alcuni.

La divisione punta a crescere in Europa, Nord America e Asia Pacific, dove intende ampliare la propria base clienti retail, aree in cui è già presente. Si segnala che in Europa e Nord America il mercato potenziale annovera circa 1.500 grandi retailer.

TXT Next: area finanza e banche

TXT Next opera anche nel settore finanziario e bancario, dove è specializzata nella verifica e validazione (Independent Verification & Validation) dei sistemi informativi. La Divisione vanta partnership strategiche con Microsoft, HP ed IBM.

TXT Next opera anche nel settore finanziario e bancario, dove è specializzata nella verifica e validazione (Independent Verification & Validation) dei sistemi informativi. La Divisione vanta partnership strategiche con Microsoft, HP ed IBM.

Alla base dell’offerta è la grande esperienza applicativa maturata in oltre vent’anni di attività al fianco di aziende bancarie leader, combinata con la conoscenza di metodologie e strumenti per la gestione della qualità del software e per la verifica.

TXT Next si rafforza nel comparto aerospaziale con Pace Gmbh

TXT Next vanta una pluridecennale esperienza nel mondo aerospaziale, in particolare nei software di bordo, simulatori di volo, sistemi di addestramento e di manifattura avanzata. Nel 2016 TXT ha acquisito il 79% della società tedesca Pace GmbH per 5,6 milioni, consolidata a partire dal 1 aprile di quell’anno. Un’operazione che supporta lo sviluppo internazionale della divisione aereonautica TXT Next.

TXT Next vanta una pluridecennale esperienza nel mondo aerospaziale, in particolare nei software di bordo, simulatori di volo, sistemi di addestramento e di manifattura avanzata. Nel 2016 TXT ha acquisito il 79% della società tedesca Pace GmbH per 5,6 milioni, consolidata a partire dal 1 aprile di quell’anno. Un’operazione che supporta lo sviluppo internazionale della divisione aereonautica TXT Next.

Le attività combinate di TXT Next e Pace, infatti, hanno un mercato potenziale di oltre 300 grandi clienti nel mondo e contano un team di 350 specialisti. Tutto ciò supporta solide prospettive di crescita di medio periodo nel mercato aeronautico, oltre alla possibilità di procedere con ulteriori acquisizioni per rafforzare il patrimonio di know-how, competenze tecnologiche e software.

TXT Next si caratterizza anche per la capacità di creare soluzioni di avanguardia e di alta affidabilità, in cui la tecnologia è il fattore abilitante per il business. E tutto ciò grazie anche ai nuovi piani di innovazione del gruppo, in particolare sul tema della Realtà Aumentata.

Entra nel mondo della “Realtà Aumentata” con TXT Sense

Recentemente il Cda ha deliberato la costituzione di una nuova Divisione denominata TXT Sense, che svilupperà e venderà soluzioni innovative di Augmented Reality (Realtà Aumentata) per numerosi settori in cui queste tecnologie troveranno applicazione.

Il Presidente Alvise Braga Illa ha commentato: “I nuovi Augmented Objects di TXT danno straordinarie esperienze visive e sensoriali di altissima qualità, con utili ricadute nei processi di disegno e di acquisto, sia classici sia di e-commerce, ed in generale nella ‘customer interaction’ con efficace condivisione sui diversi ‘social’. Nelle applicazioni industriali che richiedano ‘mani libere’ lo smartphone si associa ai più recenti visore intelligenti. Intendiamo allargare rapidamente la nostra offerta a molti settori ed in diversi paesi”.

Il Presidente Alvise Braga Illa ha commentato: “I nuovi Augmented Objects di TXT danno straordinarie esperienze visive e sensoriali di altissima qualità, con utili ricadute nei processi di disegno e di acquisto, sia classici sia di e-commerce, ed in generale nella ‘customer interaction’ con efficace condivisione sui diversi ‘social’. Nelle applicazioni industriali che richiedano ‘mani libere’ lo smartphone si associa ai più recenti visore intelligenti. Intendiamo allargare rapidamente la nostra offerta a molti settori ed in diversi paesi”.

Mercati, quelli della Realtà Aumentata e della Realtà Virtuale, che devono ancora decollare. Ma gli analisti di Digi-Capital prevedono che sarà la Realtà Aumentata ad avere le maggiori possibilità di crescita e conoscerà un vero e proprio boom nei prossimi cinque anni, raggiungendo un giro d’affari di 120 miliardi di dollari. Alla realtà virtuale rimarrà una più modesta fetta di mercato di 30 miliardi di dollari.

I settori di interesse ai quali si rivolgerà TXT Sense comprendono il lusso e fashion, la manifattura avanzata, l’industria medicale, il retail specializzato, la pubblicità e i media.

Nel primo trimestre 2017 aumentano i ricavi e la liquidità netta

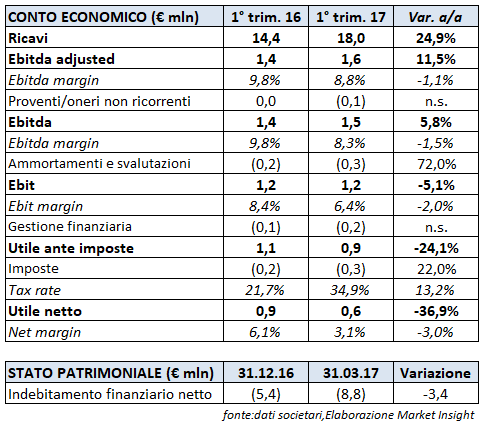

Il trend positivo del fatturato è già evidente nei conti del primo trimestre, grazie alla crescita di entrambe le divisioni. TXT ha archiviato i primi tre mesi del 2017 con ricavi pari a 18 milioni, in crescita del 24,9% rispetto all’analogo periodo dell’anno precedente, con un contributo di Pace GmbH di 1,9 milioni (acquisita e consolidata a partire dal 1 aprile 2016) e una crescita organica del 11,4 per cento.

I ricavi della divisione TXT Retail (50,2% dei ricavi di gruppo) si sono attestati a 9 milioni, in progresso del 14,2% rispetto al primo trimestre 2016, mentre il giro d’affari della divisione TXT Next ha raggiunto quota 9 milioni (49,8% dei ricavi consolidati), in aumento del 38 per cento. I ricavi internazionali si sono attestati a 10,6 milioni, in sviluppo del 43,3%, pari al 59% del totale (51,5% nel primo trimestre 2016).

I ricavi della divisione TXT Retail (50,2% dei ricavi di gruppo) si sono attestati a 9 milioni, in progresso del 14,2% rispetto al primo trimestre 2016, mentre il giro d’affari della divisione TXT Next ha raggiunto quota 9 milioni (49,8% dei ricavi consolidati), in aumento del 38 per cento. I ricavi internazionali si sono attestati a 10,6 milioni, in sviluppo del 43,3%, pari al 59% del totale (51,5% nel primo trimestre 2016).

L’Ebitda adjusted, cioè al netto di costi non ricorrenti per 0,1 milioni di competenza del trimestre per il piano di Stock Options 2017-19, si è fissato a 1,6 milioni in progresso dell’11,5 per cento. L’Ebitda, comprensivo di tali oneri non ricorrenti, è risultato pari a 1,5 milioni in crescita del 5,8% rispetto al pari periodo del 2016. L’Ebit si è fissato invece a 1,2 milioni, in flessione del 5,1 per cento. Il conto economico si è chiuso con un utile netto di 0,6 milioni, contro 0,9 milioni del primo trimestre 2016.

La posizione finanziaria netta al 31 marzo 2017 è risultata positiva per 8,8 milioni, in aumento di 3,4 milioni rispetto a fine 2016 grazie al positivo cash flow generato nel trimestre e della riduzione del capitale investito.

Ricavi – Crescita futura superiore ai peers

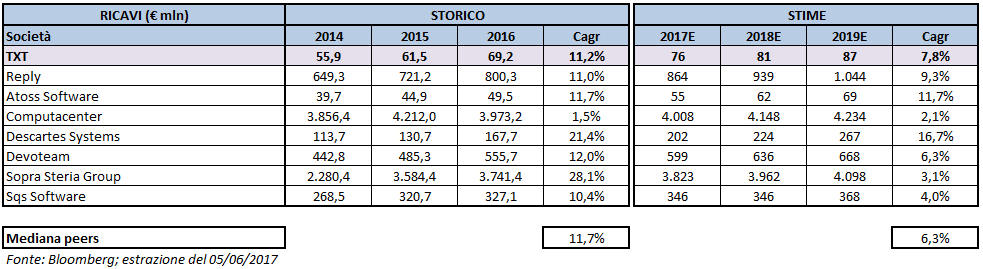

Di seguito viene presentata un’analisi comparativa di TXT e dei suoi principali peers sul periodo 2014-2019 dal punto di vista dei ricavi, dei margini operativi e dei multipli.

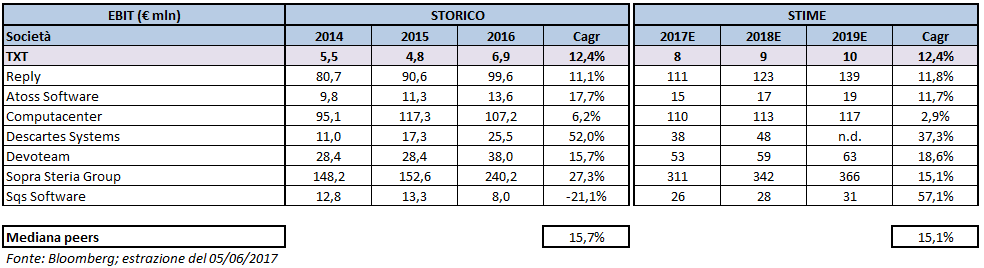

Nel triennio 2014-2016 TXT ha realizzato una crescita media annua dei ricavi pari all’11,2%, sostanzialmente in linea sia con l’unica società comparabile italiana, Reply (+11%), sia con la mediana dei peers analizzati nel confronto, pari all’11,7 per cento. Il campione comprende, oltre a Reply, le tedesche Atoss Software e Sqs Software, l’inglese Computacenter, la canadese Descartes Systems e le francesi Devoteam e Sopra Steria Group.

Nel triennio 2014-2016 TXT ha realizzato una crescita media annua dei ricavi pari all’11,2%, sostanzialmente in linea sia con l’unica società comparabile italiana, Reply (+11%), sia con la mediana dei peers analizzati nel confronto, pari all’11,7 per cento. Il campione comprende, oltre a Reply, le tedesche Atoss Software e Sqs Software, l’inglese Computacenter, la canadese Descartes Systems e le francesi Devoteam e Sopra Steria Group.

Nel periodo 2016-2019 il Cagr previsto a livello di ricavi per TXT è pari al 7,8% e si confronta con il 9,3% stimato dagli analisti per Reply e con il 6,3% della mediana dei peers. Il fatturato consolidato di TXT già da quest’anno potrà beneficiare dell’ampio e qualificato portafoglio clienti acquisito con Pace GmbH e dai contratti firmati con i grandi retailer, insieme a quelli derivanti dalla nuova divisione attiva nella realtà aumentata.

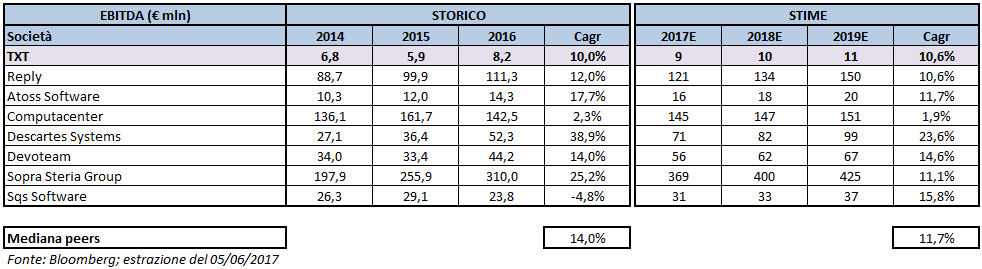

Ebitda – Sviluppo a doppia cifra stabile nel tempo

Sotto il profilo della redditività TXT mostra un tasso di crescita dell’Ebitda sostanzialmente stabile nel tempo, con un Cagr del 10% nel triennio 2014-2016 e un sviluppo atteso del 10,6% nel periodo 2016-2019. Il margine operativo lordo risente di importanti investimenti in ricerca e sviluppo e in ambito commerciale, essenziali per il business di TXT.

Sul periodo storico la mediana dei peers (+14%) e il tasso medio annuo di Reply (+12%) risultano superiori a quello della società milanese, ma nel periodo prospettico le differenze si assottigliano. Gli analisti prevedono infatti per Reply un Cagr del 10,6% in linea con quello di TXT e per i peers uno sviluppo medio dell’11,7 per cento.

Ebit – Andamento sostenuto anche in futuro ma inferiore ai peers

Sviluppo lineare per TXT anche sotto il profilo dell’Ebit, con un tasso di crescita costante del 12,4 per cento. Il margine operativo è penalizzato in parte dagli ammortamenti ordinari di Pace e dalla quota di ammortamento della proprietà intellettuale del software e portafoglio clienti di Pace, derivante dall’allocazione del costo dell’acquisizione.

L’Ebit si colloca lievemente al di sopra del corrispondente cagr di Reply su tutto il periodo di analisi, mentre la mediana dei peers si attesta al 15,7% nel periodo storico e al 15% per il range temporale 2016-2019.

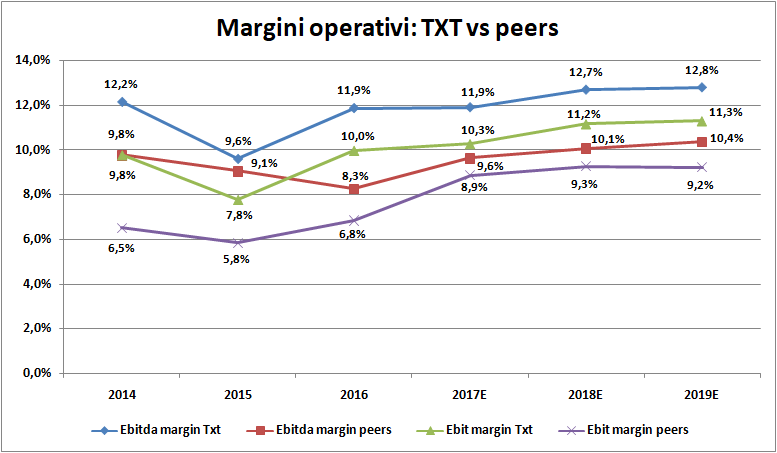

Marginalità – Superiore ai comparable anche nel prossimo biennio

Il grafico sottostante mette in luce l’andamento degli indicatori reddituali e consente un confronto con i principali peers.

Nell’ultimo triennio la società ha evidenziato una contrazione dell’Ebitda margin sceso a 9,6% nel 2015, tentando poi una ripresa nel 2016 portandosi all’11,9%, ma pur sempre sotto i livelli del 2014 (12,2%).

Un trend che si dovrebbe mantenere stabile fino alla fine dell’anno in corso per poi raggiungere una marginalità lorda pari al 12,8% nel 2019. Dal confronto con i peers si rileva la supremazia dell’Ebitda margin di TXT, con un gap stabilmente superiore a due punti percentuali tra il 2017 e il 2019.

Una dinamica piuttosto simile si rileva sul fronte dell’Ebit margin.

Infatti tale indicatore, dopo un iniziale calo nel 2015 al 7,8%, è salito al 10% nel 2016. Una performance che permetterebbe al Ros di superare il 10% nell’anno corrente fino a raggiungere l’11,3% nel 2019.

Anche l’Ebit margin di TXT è superiore a quello dei peers per tutto l’arco di tempo in esame, con un differenziale atteso di 1,4 punti alla fine di quest’anno che dovrebbe superare i due punti nel 2019.

Multipli – Il titolo tratta a premio

Dall’analisi prospettica di TXT e dei principali peers del settore, emerge che il titolo tratta a premio su tutti i principali multipli, sia per il 2017 sia per il 2018.

Per quanto riguarda il P/E TXT si attesta su livelli lievemente superiori a quelli della mediana dei peers, con un sovrapprezzo del 7% nel 2017 destinato a ridursi al 6% nell’anno successivo. La società milanese tratta invece su valori estremamente elevati dal punto di vista dei multipli asset side. L’EV/Sales presenta un premio del 120% nel 2017 e del 114% per l’anno prossimo, mentre l’EV/Ebitda è superiore alla mediana dei peers rispettivamente del 73% (2017) e del 69% (2018). Sostanzialmente in linea anche il premio sull’EV/Ebit, pari al 74% per l’anno in corso e al 65% per il 2018.

Borsa – I fondamentali fanno scattare le quotazioni

Quotata in Borsa dal 12 luglio 2000, TXT è inserita nel Segmento Titoli con Alti Requisiti (STAR).

Da inizio anno le azioni hanno guadagnato circa il 59%, passando dai valori minimi di inizio gennaio in area 7,5 euro agli attuali 11,9 euro (prezzo di chiusura di giovedì). Nel dettaglio, dopo i primi mesi abbastanza volatili, dal 19 aprile scorso il titolo ha intrapreso un trend rialzista arrivando a toccare un massimo a 12,99 euro il 10 maggio, tornando ai livelli del lontano luglio 2001.

Performance innescata dalla comunicazione dei risultati del primo trimestre che hanno mostrato un ottimo sviluppo dei fondamentali nonostante sia un periodo in cui il business di TXT sconti gli effetti stagionali e le debolezze dei mercati di sbocco.

Dall’inizio del 2017 il titolo TXT ha inoltre nettamente sovraperformato di circa 30 punti percentuali sia il Ftse Italia Star che l’indice di settore Ftse Italia tecnologia.

Gli investitori hanno quindi apprezzato l’accelerazione degli investimenti di ricerca e sviluppo per i cambiamenti in atto nei mercati di riferimento del gruppo e l’espansione commerciale internazionale verso nuove aree geografiche.

Analisti – Il titolo ha potenziale per continuare a salire

Intermonte, specialist di TXT, assegna al titolo la raccomandazione “Outperform” con target price a 14,5 euro. Il giudizio è stato abbassato dal precedente “Buy” per tenere conto della notevole performance messa a segno dal titolo da inizio anno, ma il prezzo obiettivo è stato alzato dai precedenti 12 euro.

Gli analisti sottolineano la forte crescita dei ricavi nel primo trimestre e l’outlook positivo per i tre mesi successivi, dal punto di vista del fatturato e dei profitti, per entrambe le divisioni. Intermonte apprezza in particolare la “focalizzazione del gruppo sui settori retail, moda e lusso che offrono prospettive di crescita significativa e sostenibile e, per quanto riguarda la divisione Next, le opportunità di sinergie sui ricavi sprigionabili nei prossimi anni dall’acquisizione di Pace”.

La business unit attiva nel settore aerospaziale potrà infatti offrire le proprie soluzioni avanzate, che includono software di bordo, simulatori e sistemi di training di volo, ai clienti di Pace tra cui spiccano colossi come Airbus, Boeing, Safran, GE Aviation, Sukhoi, Embraer, RollsRoyce, Air France & KLM, Lufthansa and Delta Airlines.

Nel 2017 sono attesi ricavi per 76 milioni, un Ebitda di 9 milioni e un utile netto pari a 6 milioni, mentre nell’anno successivo il fatturato dovrebbe attestarsi a 83 milioni, il margine operativo lordo a 10 milioni e il risultati netto a 7 milioni. Infine gli analisti mettono in risalto le possibili ulteriori operazioni di M&A, grazie anche ad “un solido track record nell’integrazione di aziende acquisite”.

Più datato lo studio di Dr. Kalliwoda Research GmBh, che a metà aprile assegnava al titolo il giudizio “Buy” con target price a 12 euro. Anche in questo caso gli analisti sottolineano le opportunità date dalla crescente domanda di software nel settore retail e le possibili sinergie dall’integrazione di Pace.

Per il 2017 i ricavi stimati si attestano a 75,9 milioni, mentre nell’anno successivo dovrebbero raggiungere gli 82,4 milioni. L’Ebitda atteso per il 2017 è di 8,8 milioni, mentre l’utile netto è visto in crescita a 6 milioni.

Infine Edison ribadisce l’outlook positivo su ricavi e margini dopo i numeri confortanti del primo trimestre e intravede possibili nuove acquisizioni nella divisione Next.

Gli analisti sottolineano l’impatto positivo dei PIR (Piani Individuali di Risparmio) sulla performance borsistica del titolo da inizio anno ma ritengono che sia necessaria una forte crescita nelle licenze in Nord America e Asia per TXT Retail e una buona attività di cross-selling con i clienti di Pace per allineare la valutazione del titolo ai fondamentali.

Per il 2017 vengono stimati ricavi per 75,2 milioni, Ebitda a 8,6 milioni e un utile netto di 6,2 milioni, mentre per l’anno successivo sono previsti ricavi per 78,5 milioni, margine operativo lordo a 9,5 milioni e un risultato netto di 6,9 milioni.