ll gruppo romano fondato da Fulvio Lucisano attivo nella produzione e distribuzione cinematografica e nella gestione di sale cinematografiche, punta a rafforzare la propria library con la realizzazione di nuove opere filmiche, oltre che con l’acquisto di film stranieri sul mercato cinematografico internazionale. Percorso che dovrebbe consentire al gruppo di raggiungere i target, con un fatturato di oltre 70 milioni atteso per il 2017 dai 38 milioni del 2016. Una dinamica volta ad incrementare la marginalità operativa, portandola oltre la media del mercato, aumentando così l’appeal sul titolo. Le quotazioni infatti evidenziano una sottoperformance del 15% circa rispetto al prezzo di collocamento di 3,50 avvenuto tre anni fa. Il titolo è a sconto su tutti gli indicatori rispetto ai principali comparable del settore.

- Federica Lucisano, Ceo di Lucisano Media Group, illustra le priorità strategiche

- Una pipeline importante per raggiungere i target

- Un gruppo verticalmente integrato nel sistema audiovisivo italiano

- Risultati in calo ma marginalità operativa in crescita nel 2016

- Le proiezioni per i prossimi due anni

- 2014-2019 – Evoluzione Ricavi

- 2014-2019 – Evoluzione Ebitda ed Ebit

- Marginalità sotto la media del mercato

- Analisti – lo specialist promuove il titolo

- Borsa – Il titolo resta sotto al valore di collocamento

- Multipli – Il titolo è a sconto rispetto al mercato

- Criticità

Lucisano Media Group spinge l’acceleratore sulle acquisizioni internazionali di film che, unitamente alla realizzazione di nuove opere, dovrebbero consentire il raggiungimento dei target fissati per il prossimo triennio. Dopo gli slittamenti avvenuti nel 2016 di alcune uscite, il fatturato consolidato dovrebbe superare i 70 milioni nell’esercizio in corso, portando la marginalità operativa oltre il 20% dei ricavi.

Il Ceo dell’azienda, Federica Lucisano, conferma la strategia volta a “diversificare e rafforzare la library, elemento fondamentale nel nostro approccio integrato al mercato del settore audiovisivo”. Strategia che potrebbe essere sostenuta anche dall’ingresso nel capitale di un nuovo socio, consentendo altresì un ampliamento fino al 20% del flottante.

L’esigua quantità di azioni sul mercato (11,9% del capitale) ha infatti contenuto gli scambi del titolo sull’Aim di Borsa Italiana. Nei tre anni di quotazione il prezzo è sempre rimasto al di sotto di quello di collocamento avvenuto nel luglio 2014 a 3,50 euro.

Euforia al titolo è stata impressa nel mese di maggio dallo specialist, che ha confermato la raccomandazione di acquisto, alzando le stime e facendo registrare un balzo ai prezzi che si muovono oggi in area 3 euro.

Dal confronto dei multipli del gruppo Lucisano con i principali comparables si rileva che il titolo tratta a sconto su tutti gli indicatori rispetto alla mediana dei peers.

Federica Lucisano, Ceo di Lucisano Media Group, illustra le priorità strategiche

“Gli ottimi risultati economico finanziari conseguiti nell’esercizio 2016 sono frutto dell’attenta strategia di produzione e distribuzione che abbiamo attuato in questi ultimi anni”, ha affermato Federica Lucisano, amministratore delegato di Lucisano Media Group (LMG).

“Le acquisizioni concluse a Cannes e a Berlino”, precisa il Ceo,”confermano il nostro interesse per il mercato cinematografico internazionale, nell’ottica di rinforzare il business della distribuzione di film stranieri in Italia”.

Una strategia volta a “diversificare e rafforzare la nostra library, elemento fondamentale nel nostro approccio integrato al mercato del settore audiovisivo” prosegue Federica Lucisano.

Un rafforzamento del business che potrebbe essere sostenuto anche dall’ingresso nel capitale di un nuovo socio. “Stiamo lavorando per ampliare il flottante” ha dichiarato l’Ad, “in prima battuta puntiamo a raggiungere il 20% poi forse anche oltre. Vedremo. Stiamo trattando con un investitore interessato a entrare nel capitale, partendo da lì vedremo”.

Una pipeline importante per raggiungere i target

Per il 2017 il gruppo romano stima di superare i 70 milioni di fatturato, grazie a una pipeline che vede la produzione di 8 film, oltre a tre serie televisive e alla distribuzione in Italia di 4-5 film internazionali.

Numeri che l’ad Federica Lucisano ha definito prudenti. “Ci sono tutti gli elementi per esser fiduciosi di raggiungere i target e fare anche meglio”, ha infatti commentato pur sottolineando che può succedere che delle produzioni slittino all’anno successivo.

fiduciosi di raggiungere i target e fare anche meglio”, ha infatti commentato pur sottolineando che può succedere che delle produzioni slittino all’anno successivo.

Al recente festival del cinema di Cannes (17-28 maggio 2017), il gruppo romano ha acquisito 5 film per la distribuzione in Italia, che si aggiungono ai 3 rilevati durante l’ultimo Festival internazionale del cinema di Berlino, tenutosi nello scorso mese di febbraio.

In particolare, LMG quest’anno ha in programma la realizzazione di 8 film, tra i quali uno in fase di realizzazione e uno le cui riprese sono appena state avviate, mentre 5 lavori prenderanno il via tra settembre e ottobre. La società è già all’opera anche su una serie Tv di dieci puntate che partirà entro l’anno.

“Sempre quest’anno realizzeremo due altre serie Tv e tra l’altro in questi giorni stiamo chiudendo un accordo con un grosso distributore”, ha indicato Lucisano, sottolineando che una produzione andrà anche sul mercato francese.

Un gruppo verticalmente integrato nel sistema audiovisivo italiano

LMG controlla la società Italian International Film (IIF), fondata dal presidente Fulvio Lucisano nel 1958.

Il gruppo sviluppa la propria attività attraverso tre differenti linee operative:

- Produzione di opere cinematografiche e televisive: la produzione dei film destinati al mercato italiano è realizzata in via autonoma da parte della IIF, a volte con la compartecipazione di soggetti terzi di minoranza. La produzione di film destinati al mercato europeo o internazionale, invece, è realizzata in coproduzione con importanti case estere. La produzione delle opere televisive è avviata solo dopo aver raggiunto un accordo con un’emittente televisiva, la quale ha preventivamente approvato un soggetto proposto e viene attuata solitamente in regime di co-produzione.

- Distribuzione di opere cinematografiche: Lo sfruttamento dei diritti di distribuzione dei film acquisiti sul mercato europeo o internazionale, unitamente a quelli già di proprietà e costituenti la Library, avviene con la vendita degli stessi da parte della controllata IIF, attraverso i canali Theatrical, Home Video, Televisivo e New Media.

- Esercizio sale cinematografiche: attraverso le controllate Stella Film, IIM, Ghisola e Goodwind, il gruppo gestisce alcuni complessi multisala e multiplex al Centro Sud. Le principali attività svolte consistono nella scelta dei film da proiettare in sala, nella gestione e nell’ottimizzazione della programmazione nelle sale e nello svolgimento delle proiezioni e delle attività accessorie. Attualmente il gruppo gestisce 56 schermi (9.684 posti), la programmazione di 70 schermi nel Sud Italia ed è il terzo operatore del mercato italiano.

Risultati in calo ma marginalità operativa in crescita nel 2016

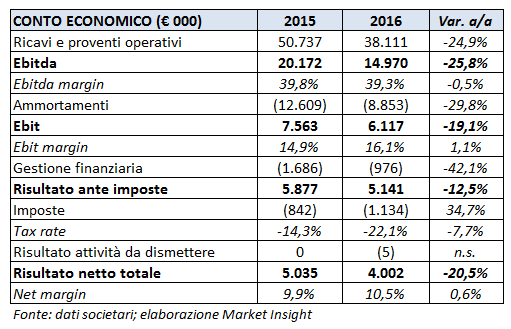

Il gruppo ha chiuso l’esercizio 2016 con ricavi consolidati per 38,1 milioni, in diminuzione del 25% circa rispetto alla gestione precedente, in seguito allo slittamento delle uscite di una serie televisiva e del film “Beata ignoranza”, nelle sale cinematografiche da febbraio 2017.

Nonostante la contrazione del giro d’affari, la politica di contenimento dei costi operativi attuata dal management già dagli esercizi precedenti, ha consentito un aumento della marginalità operativa. Infatti seppure con Ebitda ed Ebit in calo rispettivamente a 15 milioni (-25,8%) e 6,1 milioni (-19,1%), il Ros è salito dal 14,9% al 16,1% (+110 punti base).

attuata dal management già dagli esercizi precedenti, ha consentito un aumento della marginalità operativa. Infatti seppure con Ebitda ed Ebit in calo rispettivamente a 15 milioni (-25,8%) e 6,1 milioni (-19,1%), il Ros è salito dal 14,9% al 16,1% (+110 punti base).

Il contenimento degli oneri finanziari netti in 0,976 milioni (42,1%), grazie a un’ottimizzazione della struttura finanziaria del gruppo, ha quindi attestato l’utile netto sui 4 milioni (-20,5%), con un’incidenza sui ricavi superiore al 10% (+60 bps).

A fine dicembre l’indebitamento finanziario netto presenta una riduzione di 4,3 milioni attestandosi a 22,7 milioni, grazie ai flussi di cassa generati dalla gestione caratteristica. In particolare nel febbraio 2016 la società ha chiuso un finanziamento in pool, con le due banche italiane (Mediocredito Italiano del Gruppo Intesa Sanpaolo e Unicredit), che ha permesso un allungamento della duration al 2024 e un miglioramento del tasso di interesse medio.

La struttura patrimoniale del gruppo è caratterizzata da una prevalenza di capitale immobilizzato, legato sostanzialmente alla library cinematografica della controllata Italian International Film e agli immobili detenuti da società controllate per l’esercizio dell’attività cinematografica per 41,155 milioni. Nel corso dell’esercizio 2016 il gruppo ha effettuato investimenti per 15 milioni circa.

Le proiezioni per i prossimi due anni

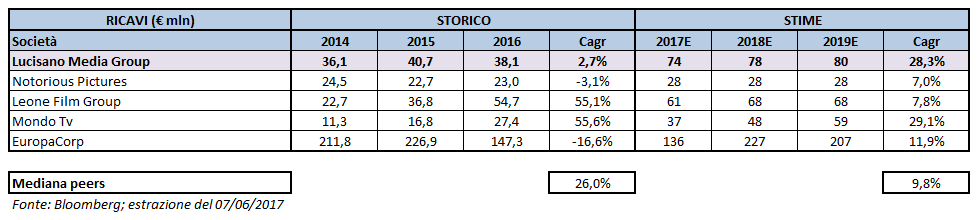

Le stime di consensus raccolte da Bloomberg confermano l’attesa crescita dei ricavi, con il giro d’affari che dovrebbe superare i 70 milioni nel 2017, per arrivare a 78 milioni nel 2018. Un fatturato che dovrebbe beneficiare di sei produzioni cinematografiche, di cui due completate nel 2016, ma con rilascio rinviato a quest’anno, produzioni televisive e la distribuzione di 4/5 film.

Il gruppo potrebbe inoltre completare l’acquisizione di alcuni Multiplex.

L’espansione dei ricavi dovrebbe riflettersi sui margini, portando al raddoppio dell’Ebit , previsto a 15 milioni nell’esercizio in corso, per sfiorare i 20 milioni nel 2018. Ros in progressivo aumento fino a raggiungere il 24% nell’arco dei prossimi due esercizi.

Risultati che dovrebbero portare l’utile netto a 9 milioni nella gestione corrente, per salire a 12 milioni nel 2018.

2014-2019 – Evoluzione Ricavi

Nelle tabelle che seguono presentiamo una comparazione fra Lucisano e i suoi principali peers, prendendo in esame gli indicatori reddituali, di struttura e borsistici per il triennio già passato e per il triennio a venire.

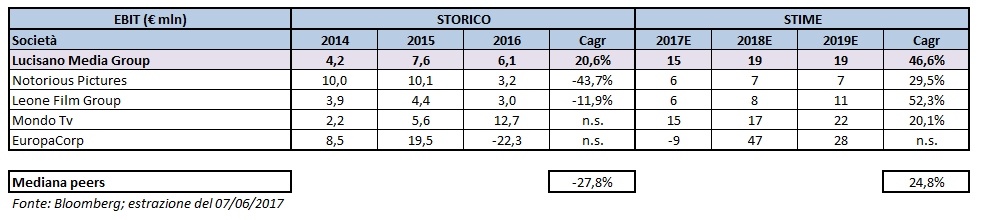

Nel primo caso abbiamo utilizzato i dati storici e nel secondo le previsioni elaborate dagli analisti e raccolte da Bloomberg. Tabelle sulle quali abbiamo sviluppato le considerazioni che seguono e che in sintesi ci permettono di rilevare come Lucisano nel triennio 2014-2016 abbia realizzato una crescita media annua dei ricavi pari al 2,7 per cento, ampiamente al di sotto rispetto alla mediana dei peers del settore, che ha invece toccato il 26 per cento.

Un cagr che, come più volte ricordato, risente dello slittamento nel 2016 di alcune uscite rinviate al 2017, accelerando così il cagr del prossimo triennio. Gli analisti stimano infatti il raggiungimento nel 2019 di un giro d’affari pari a 80 milioni, con un tasso di crescita medio annuo del 28,3% triplicato rispetto alla mediana dei peers di riferimento (9,8%).

2014-2019 – Evoluzione Ebitda ed Ebit

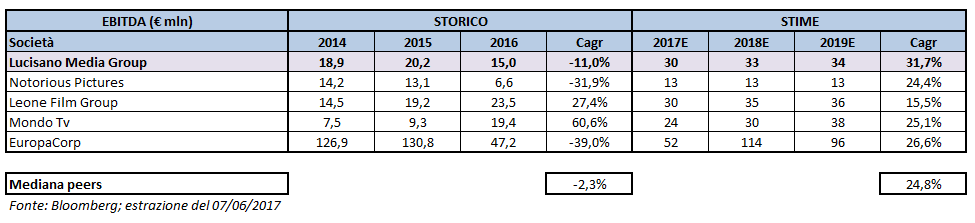

Dopo gli effetti negativi derivanti dai citati slittamenti delle uscite di serie televisive e film, che hanno portato nel 2016 ad una contrazione del 25% dell’Ebitda, il trend dovrebbe tornare a crescere con un tasso medio annuo del 31,7% superando la mediana dei peers di riferimento (24,8%).

In particolare il margine operativo lordo del gruppo dovrebbe raddoppiare a 30 milioni nell’esercizio in corso, per salire a 33 milioni nel 2018 e attestarsi a 34 milioni nel 2019.

Analoga dinamica per quanto riguarda l’Ebit, che per Lucisano è atteso in evoluzione nel prossimo triennio del 46,6% a 19 milioni, a fronte di un cagr del 24,8% stimato per i peers del comparto. Percentuale quest’ultima che torna in positivo, dopo il calo pari al 27,8% registrato nel periodo 2014-2016, quando il gruppo romano ha evidenziato un cagr del 20,6 per cento.

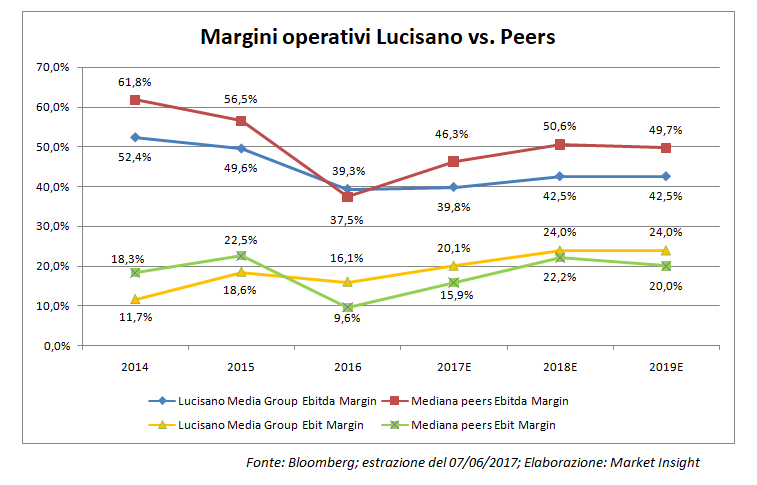

Marginalità sotto la media del mercato

Come si può rilevare dalla tabella sottostante, nella quale vengono esposti i principali indicatori di profittabilità operativa, Lucisano evidenzia una flessione dell’Ebitda margin, che parte da un indice del 52,4% nel 2014, inferiore alla media del mercato (pari al 61,8%), per arrivare nel 2019 al 42,5 per cento, inferiore di circa 710 basis point rispetto alla media attesa per i peers di riferimento.

Dinamica diversa invece per quanto riguarda l’Ebit margin. Lo storico di Lucisano passa infatti da un’incidenza dell’11,7% del 2014 a una del 18,6% nel 2015, per tornare al 16,1% nel 2016, superando però la mediana dei peers, ridottasi al 9,6 per cento.

Un sorpasso che dovrebbe essere confermato anche nel prossimo triennio, con il Ros che dovrebbe mantenersi superiore rispetto alla media del mercato.

Analisti – lo specialist promuove il titolo

Ubi Banca (specialist della società) conferma la raccomandazione all’acquisto del titolo, alzando il target price da 2,39 a 3,40 euro, dopo la presentazione dei risultati dell’esercizio 2016. Gli analisti si sono detti “sorpresi dai risultati 2016, soprattutto considerando che le prestazioni della seconda metà dell’anno hanno superato le aspettative”.

In particolare, precisano gli esperti, “la bottom line è risultata più del doppio rispetto alle previsioni” e anche se la società non ha rilasciato una guidance per l’esercizio in corso, “abbiamo alzato le stime per il 2017-2018”.

Borsa – Il titolo resta sotto al valore di collocamento

Il titolo Lucisano Media Group è stato ammesso alla quotazione all’Aim di Borsa Italiana il 16 luglio 2014, dopo un collocamento a 3,50 euro per azione. Da allora il titolo ha perso il 15% circa del proprio valore arrivando a scambiare oggi in area 3 euro.

Dopo aver toccato i 3,55 euro il giorno stesso dell’avvio delle contrattazioni, il prezzo è sceso fino al minimo di 1,035 euro nel settembre 2016. Scarsi i volumi scambiati, soprattutto in relazione all’esiguo flottante sul mercato (11,9% del capitale).

Nell’ultimo anno il titolo ha tuttavia sovraperformato il Ftse Italia Aim di circa 50 punti percentuali, segnando un progresso pari al 77% realizzato soprattutto grazie al balzo messo a segno nello scorso mese di maggio, dopo la sopra citata revisione al rialzo delle stime da parte degli analisti di Ubi e la conferma del rating “buy”.

Dal confronto con l’andamento borsistico dei peers di riferimento, Lucisano Media Group mostra ora un andamento in linea con quello di Leone Film Group (+74%), sovraperformando ampiamente gli altri comparable Notorious (+3%), Mondo Tv (+13,4%) e la francese EuropaCorp (+16%).

Multipli – Il titolo è a sconto rispetto al mercato

Dal confronto dei multipli del gruppo Lucisano con i principali comparables si rileva che il titolo tratta a sconto su tutti gli indicatori rispetto alla mediana dei peers.

Dall’analisi prospettica del titolo Lucisano, comparato con i principali peers, emerge che tratta circa 5 volte il price/earning per l’esercizio 2017 e a 3,8 volte per il 2018, a sconto rispettivamente del 52% e del 61% rispetto alla mediana dei peers. Forte sconto anche per l’indice EV/Sales, che vede un rapporto per Lucisano del 65% circa più basso rispetto alla mediana di riferimento per il 2017 e del 54% per il 2018.

Percentuale che si attesta al 41% per il 2017 ed al 39% per il 2018 analizzando il rapporto EV/Ebitda di Lucisano rispetto alla mediana dei peers, con il multiplo pari a 2,7x nel 2017 e a 2,3x per il 2018.

Sul fronte patrimoniale, Lucisano dovrebbe chiudere l’esercizio 2017 con un indebitamento finanziario netto stimato in 35,5 milioni, in aumento rispetto ai 22,7 milioni di un anno prima (+56,3%), per poi tornare a diminuire nel 2018 attestandosi sui 30 milioni circa.

Criticità

La diversificazione dell’attività del gruppo nelle tre business unit sopra dettagliate consente di ridurre la caratteristica rischiosità delle aziende mono-piattaforma. Per quanto riguarda la produzione di opere filmiche il business è sostenuto da una pre-contrattualizzazione, che corregge il fattore di rischio correlato agli esiti di mercato del prodotto.

Il gruppo regola la struttura finanziaria su un arco di 10 anni, ai fini di garantire la continuità di risorse per i piani produttivi, minimizzando i tipici fattori di rischio finanziario del settore. Inoltre, la gestione unificata e centralizzata delle risorse finanziarie consente un bilanciamento appropriato tra i flussi degli incassi dei contratti e quelli derivanti dall’esercizio cinematografico.

Il perseguimento degli obiettivi strategici nonché la situazione economica, patrimoniale e finanziaria del gruppo sono influenzati da potenziali fattori di rischio e incertezze riconducibili alle seguenti tipologie: rischio finanziario, rischio di cambio, rischio di tasso, rischio di credito, rischio di liquidità.

In particolare, per quanto riguarda il rischio finanziario si sottolinea che il successo economico di un prodotto cinematografico è sostanzialmente determinato dalla sua capacità di attrazione del pubblico ed in parte dall’efficacia dell’attività promozionale prima del lancio (il cosiddetto P&A).

Al fine di monitorare i rischi finanziari attraverso un sistema di reporting integrato e consentire una pianificazione analitica delle attività future, il gruppo ha avviato un processo di revisione del sistema di pianificazione e controllo di gestione.

Per quanto riguarda il rischio di cambio è opportuno considerare che il gruppo effettua alcuni acquisti di diritti di opere filmiche in dollari e pertanto è soggetto a possibili andamenti sfavorevoli dei cambi, con significativi minori ricavi e/o maggiori costi rispetto agli obiettivi definiti.

Il rischio di credito è invece essenzialmente attribuibile all’ammontare dei crediti commerciali. Tenuto conto che per l’esercizio cinematografico la quasi totalità degli incassi è immediata, il rischio di credito riguarda esclusivamente l’attività di produzione e distribuzione cinematografica, anche se la maggior parte dei crediti commerciali è comunque relativa ad accordi con un ristretto numero di primari operatori in qualità di licenziatari attivi nella distribuzione dei film in Italia.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Lucisano Media Group