La possibilità di riprodurre il trend di crescita dell’economia americana è messa in dubbio da alcuni rappresentanti degli hedge fund, che affondano la loro analisi sui dati statistici.

La domanda sulla sostenibilità dello sviluppo, girata a Raoul Pal, noto gestore di hedge fund e capitano di uno dei più grossi fondi di investimento a stelle e strisce, ha avuto la seguente risposta: la recessione arriverà in sette mesi.

La sicurezza dell’interlocutore è basata principalmente su una considerazione statistica. Tutte le volte che si è concluso un doppio mandato presidenziale, l’economia a stelle e strisce è entrata in recessione entro l’anno successivo. Trump è al quinto mese del suo mandato che segue quello doppio di Obama e, di conseguenza, si trova, a -7 mesi dall’inversione del ciclo economico.

Nei 107 anni di storia del mercato, dal 1910 ad oggi, si è sempre verificata una recessione nei primi dodici mesi del mandato presidenziale successivo a quello doppio del predecessore.

Al contrario, solo due presidenti nella storia non hanno sperimentato un periodo di recessione nei loro quattro anni di presidenza, ma sono stati eletti in seguito ad una presidenza precedente di un solo mandato.

Il fenomeno è puramente statistico e non è supportato da spiegazioni fondamentali. Forse una motivazione si può trovare nel fatto che un singolo mandato è troppo breve rispetto ad un ciclo economico, che può durare anche un decennio; tuttavia la conclusione non sembra solo una banale coincidenza.

Trump ha dalla sua, come peraltro il suo predecessore Obama, il paracadute monetario della Federal Reserve il quale, tuttavia, sta venendo progressivamente meno.

In aggiunta alla considerazione statistica, anche piuttosto frivola, sull’alternanza delle presidenze americane vi sono almeno due dati macroeconomici che potrebbero confermare almeno un vistoso rallentamento già evidente o molto probabile nei prossimi mesi. Nello specifico:

- La crescita negativa dei finanziamenti bancari sia al settore industriale che commerciale.

- L’inatteso rallentamento del Pil nel primo trimestre e la riduzione delle previsioni di crescita per l’anno corrente.

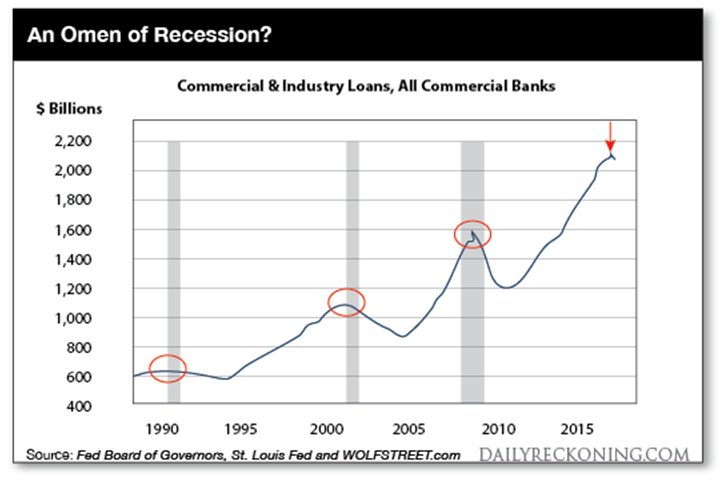

Negli ultimi cinquant’anni, ogni qual volta il livello dei prestiti industriali e commerciali ha rallentato il ritmo di crescita, o sia addirittura sceso, una recessione era già in corso o sarebbe cominciata da lì a pochi mesi. A tal proposito, non vi è stata alcuna eccezione dal 1960 ad oggi e l’ultima conferma si è avuta durante la precedente crisi finanziaria, mentre ora lo stesso fenomeno sembra ripetersi. Nell’ultimo mese, infatti, la quantità dei prestiti commerciali ed industriali è scesa a 2,095 trilioni di dollari secondo la sede regionale della Fed di St.Louis, con un calo del 4,5% rispetto al picco dello scorso novembre 2016, e rappresenta il trentesimo mese consecutivo di stagnazione nel settore del credito, un elemento che riflette direttamente l’andamento dell’economia reale.

Anche i tempi di scarto tra il rallentamento dei flussi creditizi e l’inizio di una recessione possono essere diversi. Nel 2008, il rallentamento è avvenuto a recessione già avviata, mentre nelle brevi recessioni tra il 1990 ed il 2001, il calo dei prestiti è iniziato tra i tre e i sei mesi prima di incappare in un Pil negativo.

Anche i tempi di scarto tra il rallentamento dei flussi creditizi e l’inizio di una recessione possono essere diversi. Nel 2008, il rallentamento è avvenuto a recessione già avviata, mentre nelle brevi recessioni tra il 1990 ed il 2001, il calo dei prestiti è iniziato tra i tre e i sei mesi prima di incappare in un Pil negativo.

Questa correlazione tra flussi creditizi negativi ed inizio della recessione si verifica, invece, dal 1948.

Nell’attuale ciclo economico, il calo dei prestiti bancari è iniziato nel terzo trimestre del 2016 e l’economia americana potrebbe, pertanto, essere ad uno o due trimestri di distanza dalla prossima recessione.

In caso affermativo, questa sarebbe la conferma che anche Trump non scapperebbe alla regola della recessione, in scia al doppio mandato di presidenza di Obama.

Anche la crescita del Pil del primo trimestre lascia qualche perplessità, essendosi fermata all’1,2% su base annua. Per il secondo che sta per terminare, la Fed di New York ha recentemente abbassato le stime di crescita dal 3% all’1,8% e potrebbe ulteriormente ridurle, in scia ai deboli dati macroeconomici usciti nelle scorse settimane.

Le previsioni di crescita per il 2017 sono state ridotte all’1,5%, mentre lo scorso anno l’economia a stelle e strisce è salita dell’1,6%, il ritmo più modesto in quest’ultima fase di espansione. Proseguendo con tale ritmo di revisione al ribasso delle aspettative di crescita, potremmo trovarci di fronte ad un’economia che non cresce o che addirittura entri in recessione verso fine anno, confermando l’affermazione statistica del gestore americano che ha analizzato gli ultimi 107 anni di storia del mercato americano.