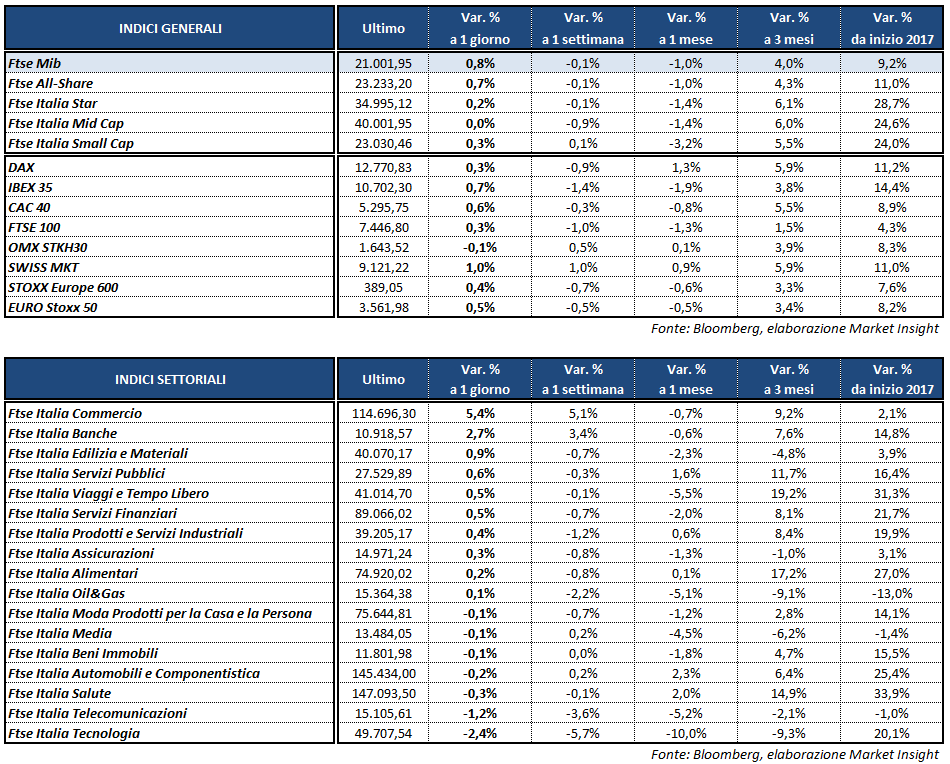

Chiusura positiva per le borse europee, nonostante il rallentamento nel finale in scia a Wall Street. A Milano il Ftse Mib archivia le contrattazioni in rialzo dello 0,8% a 21.002 punti, sostenuto dalle banche dopo l’approvazione del decreto per la liquidazione ordinata delle venete. Modesti guadagni anche per l’Ibex 35 di Madrid (+0,7%), il Cac 40 di Parigi (+0,6%), il Ftse 100 di Londra (+0,3%) ed il Dax di Francoforte (+0,3%).

L’agenda macro odierna ha visto la pubblicazione dell’indice tedesco Ifo di giugno, in crescita oltre le previsioni a 115,1 punti (114,5 il consensus). Nel dettaglio, sono aumentati sia il sottoindice relativo alle aspettative (106,8 punti contro i 106,4 stimati) sia quello legato alla situazione corrente (124,1 punti a fronte dei 123,2 attesi).

Negli Stati Uniti, gli ordinativi di beni durevoli a maggio hanno segnato un’inattesa flessione dello 0,1%, mentre in Italia, invece, sono state diffuse le statistiche sul commercio extra europeo, che hanno evidenziato un aumento tendenziale di importazioni (+22,3%) ed esportazioni (+13,9%) oltre ad una diminuzione del surplus commerciale a 2.658 milioni.

Sul Forex l’euro è tornato in area 1,12 sul dollaro dopo i deludenti dati macro a stelle e strisce, mentre lo yen resta in ribasso nei confronti del biglietto verde (USD/JPY a 111,4) e della moneta unica (EUR/JPY a 124,8).

Tra le materie il petrolio perde smalto dopo un rimbalzo iniziale, con Wti e Brent tornati poco sopra i valori della chiusura precedente rispettivamente a quota 43,2 e a 45,8 dollari al barile, ancora frenati dai timori per l’eccesso di offerta.

Acquisti sull’obbligazionario, dove lo spread Btp-Bund cala lievemente a 162 punti base, con il rendimento del decennale italiano all’1,87 per cento.

A Piazza Affari brilla YNAP (+8,7%) in scia a rumours di una possibile trattativa con Alibaba che vedrebbe l’eventuale acquisto di una quota del capitale della società italiana da parte del colosso cinese.

Tonici anche i bancari, trainati da INTESA (+3,5%) dopo la firma del contratto per l’acquisizione della parte in bonis delle banche venete ed i dettagli sulle condizioni decisamente favorevoli per l’istituto guidato da Carlo Messina. Acquisti diffusi su tutto il comparto, tra cui spiccano anche BANCO BPM (+3,8%), MEDIOBANCA (+2,8%), BPER (+2,6%) ed UNICREDIT (+2,2%).

Ben intonata anche AZIMUT (+1,5%) che ha acquisito la Sdb, società di asset management fondata a Lugano nel 2008 e con asset under management per 451 milioni di euro. Grazie all’acquisizione, la controllata svizzera AZ Swiss ha raggiunto una massa gestita di 1,9 miliardi di euro.

In rimonta SAIPEM (+1,1%) tra i petroliferi, in scia al lieve rimbalzo del greggio, mentre restano più arretrati ENI (+0,2%) e TENARIS (+0,1%).

Nel lusso MONCLER (+1%) ha dato oggi il via al buy back di 1 milione di azioni, pari allo 0,4% del capitale. Pesante STM (-3,3%) che ha staccato oggi la prima cedola trimestrale a valere sull’esercizio 2016.

Fuori dal listino principale DIASORIN arretra dell’1,9% dopo la presentazione del piano industriale 2017-2019.