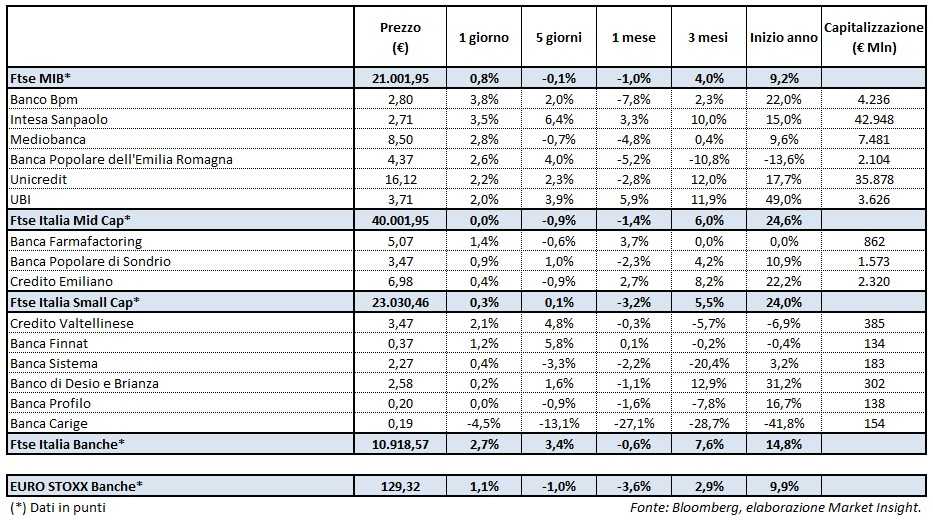

Il Ftse Mib inizia la settimana in rialzo dello 0,8% trascinato in particolare dal comparto bancario, il cui indice chiude con un rialzo del 2,7% e sovra-performando di oltre un punto l’indice europeo (+1,1%).

Il settore creditizio ha tratto giovamento dalla soluzione trovata per risolvere la crisi legata alle banche venete, per cui il Governo ha approvato nel week end un decreto che consente la liquidazione ordinata dei due istituti, neutralizzando una mina vagante per tutto il comparto del credito. Questo, insieme alla prossima risoluzione di Mps, come confermato anche da Bankitalia, dovrebbe dare maggiore stabilità al settore creditizio tricolore.

Del provvedimento relativo alle venete si è avvantaggiata in particolare Intesa Sanpaolo, che la settimana scorsa aveva presentato un’offerta per rilevare alcune attività e passività in bonis delle due ex popolari. Il tutto a precise condizioni. Il mercato ha apprezzato totalmente l’operazione ed il relativo schema di esecuzione, consentendo al titolo di realizzare uno scatto del 3,5% dopo il +2,3% della scorsa ottava.

La banca guidata da Carlo Messina, infatti, acquisirà tali asset al prezzo simbolico di un euro e a condizioni estremamente vantaggiose, a partire dalla ricezione da parte del Governo oltre 5 miliardi per mantenere inalterato il Cet1 e per coprire gli oneri di ristrutturazione, non impattando sulla dividend policy del Gruppo. Inoltre, l’esecutivo metterà a disposizione ulteriori 12 miliardi a copertura di tutta una serie di garanzie.

L’effetto a catena si è propagato su quasi tutti gli altri titoli bancari, a partire da Banco Bpm (+3,8%), Bper (+2,6%), Mediobanca (+2,8%), Ubi (+2%), che oggi terminerà la ricapitalizzazione da 400 milioni, ed Unicredit (+2,2%), con quest’ultima che beneficia anche dell’ulteriore riduzione delle esposizioni deteriorate, con la cessione di ulteriori 132 milioni di npl da parte della controllata turca.

Arretra ancora, invece, Carige, che lascia sul terreno il 4,5% dopo il -6,1% della scorsa settimana, nonostante l’invio venerdì alla Bce sui dettagli relativi alla governance e allo smaltimento dgli npl. Punti sui quali sono già stati compiuti passi avanti importanti. Tuttavia, l’incertezza relativa all’entità della ricapitalizzazione, per i cui dettagli è stata chiesta una proroga a Francoforte, continua a penalizzare il titolo.