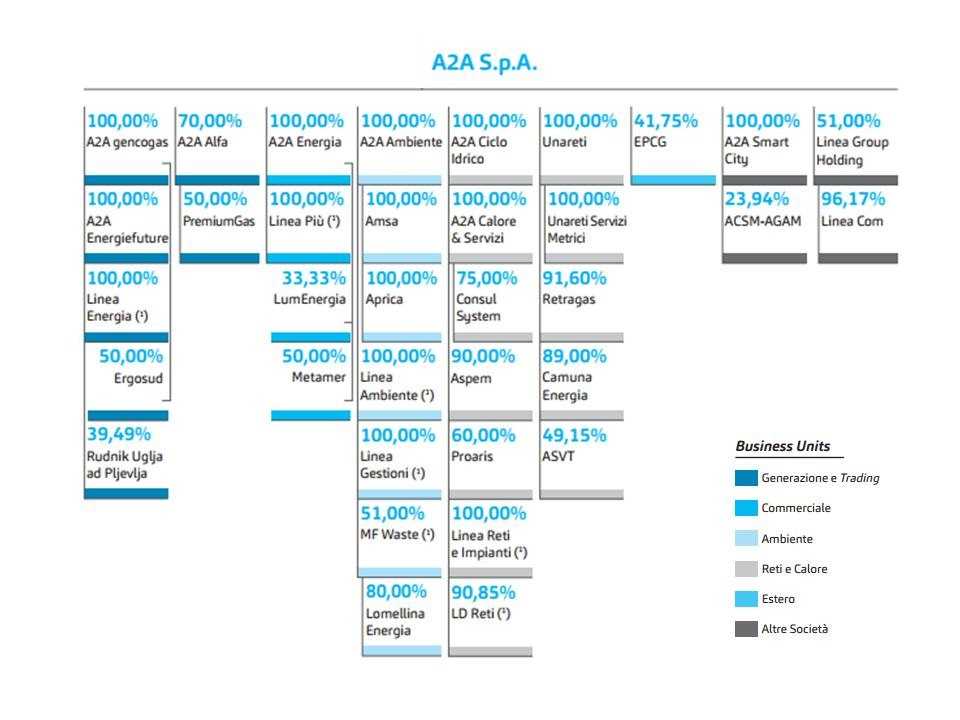

La multiutility lombarda archivia un 2016 di eccellenza e consolida il trend in questa prima parte del 2017 mentre spinge l’acceleratore sull’attuazione di un piano al 2021 destinato a rafforzare in misura marcata la componente ricorrente dei ricavi: ambiente e reti. Il tutto senza considerare il grande potenziale derivante dall’M&A e grazie anche ai 2,75 miliardi di investimenti previsti nel piano, di cui circa l’80% indirizzato proprio all’ambiente ed alle reti, incluse le gare per la distribuzione del gas che dovrebbero realizzarsi nel frattempo.

- Valerio Camerano, Ceo di A2A, delinea le priorità strategiche del gruppo

- Generazione – dalla ristrutturazione alla rigenerazione

- La crescita dei ricavi ricorrenti – l’ambiente

- La crescita dei ricavi ricorrenti – le reti

- La crescita dei ricavi ricorrenti – il retail

- Da Reti, ambiente e servizi oltre 50% di ricavi e reddito

- Smart city, green economy ed efficienza energetica

- Disciplina operativa e struttura del capitale

- EPCG – presto addio alla partecipata montenegrina

- La crescita esogena

- Lo scenario dei prossimi 24 mesi

- Le aspettative sul 2017

- Le proiezioni sul 2018-2019 ed i target al 2021

- Analisti – i buy restano maggioritari nonostante la sovraperformance

- Borsa – sovra-performa sostenuta dai fondamentali

- Dal rischio esecuzione ai temi macro

A2A archivia un biennio definito brillante dal suo stesso management, che nel periodo considerato è riuscito a superare anche gli obiettivi sul versante della ristrutturazione del business della generazione di energia messo nel passato a dura prova da quell’eccesso di offerta oggi non più così evidente, anzi.

Lo scenario sul fronte della generazione, come sottolinea Valerio Camerano, Ceo di A2A,“ha subito un graduale e positivo mutamento, aprendo la strada ad un nuovo posizionamento del gruppo, che si candida ad un ruolo primario nella copertura flessibile del fabbisogno di energia da parte degli impianti di generazione a ciclo combinato (CCGT)”. E ciò nell’ambito dello sviluppo di quella componente servizi che permeerà sempre più tutto il gruppo lombardo.

Una forte accelerazione, prosegue Camerano,“è stata poi predisposta per tutte quelle attività che ci consentiranno di aumentare la quota di ricavi e profitti rivenienti da business caratteristici e “ricorrenti” per il Gruppo, nei quali A2A ha già dimostrato le sue capacità; business a basso rischio essendo nella sostanza regolati o quasi-regolati come le reti e l’ambiente. Due attività a cui sarà riservato circa l’80% dei 2,75 miliardi di investimenti previsti entro il 2021. Una dimensione – quella degli investimenti -aumentata complessivamente di oltre 500 milioni rispetto al piano industriale precedente, ma al cui interno aumenteranno significativamente il peso delle citate attività con ricavi sicuri poiché regolati”.

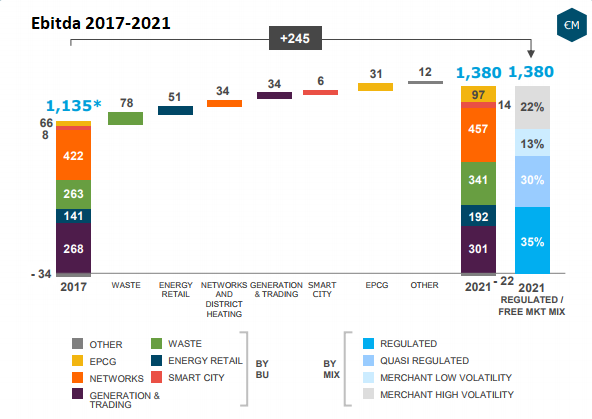

E tutto ciò, completa il Ceo di A2A,“permetterà di aumentare ancora di più quel livello di sostenibilità che già contraddistingue A2A. Sostenibilità a cui è abbinata una politica di dividendi crescenti con obiettivo di 7,5 centesimi per azione nel 2019”. E tutto ciò senza considerare l’elevato potenziale implicito in quell’M&A che rende ancora più credibili i target del piano al 2021, quando l’Ebitda dovrebbe raggiungere 1,38 miliardi rispetto ai quasi 1,2 miliardi attesi per fine 2017, mentre l’utile netto dovrebbe tendere al 2021 ai 500 milioni con un balzo di quasi 150 milioni rispetto agli oltre 350 milioni attesi per l’esercizio in corso.

Cinque anni nel corso dei quali A2A dovrebbe essere in grado di generare un free cash flow,e una conseguente riduzione della posizione finanziaria netta (PFN), di oltre 600 milioni di euro, facendo arrivare la PFN a 2,5 miliardi di euro; di conseguenza il rapporto Posizione Finanziaria Netta/Ebitda è atteso in flessione da 2,5x a 1,8x. Valori espressi a parità di perimetro e cioè senza considerare quella politica di acquisizioni che dovrebbe caratterizzare il periodo in esame.

La strategia di crescita per linee esterne, come sottolinea il Ceo di A2A,“vedrà il gruppo agire prevalentemente su realtà di piccola o media dimensione, finalizzate ad estendere progressivamente la leadership in Lombardia per prepararsi poi a quel ciclo che dovrebbe permettere di realizzare aggregazioni interregionali e su scala nazionale”.

Iniziative con le quali, sottolineano con forza gli operatori,“tagliare definitivamente i cordoni con quelle deviazioni della politica locale che tanti danni hanno fatto nel passato e che spesso continuano a fare oggi, come testimoniano le vicende che di recente hanno nuovamente interessato la multi-utility romana Acea”.

Ma torniamo alla realtà lombarda per rimarcare l’ottima reazione del mercato al piano ed alla capacità di esecuzione del team che affianca Camerano al vertice del gruppo. Una reazione che ha impresso al titolo nuovi massimi spinta anche dalle raccomandazioni degli analisti, che a grande maggioranza ribadiscono l’indicazione di acquisto su A2A.

Valerio Camerano, Ceo di A2A, delinea le priorità strategiche del gruppo

“Confermiamo la centralità delle linee guida del piano predisposto nel 2015, ma abbiamo rafforzato in misura significativa gli investimenti sull’ambiente e sulle reti, che assorbiranno circa l’80% dei 2,75 miliardi di capex previsti entro il 2021, a loro volta aumentati di 500 milioni rispetto al precedente piano, mentre stiamo mettendo in atto un importante aggiustamento sul versante della Generazione, ove abbiamo completato in anticipo il piano di ristrutturazione”.

Sono queste, come sottolinea Valerio Camerano, Ceo di A2A, “le priorità strategiche a cui ci stiamo dedicando per rafforzare sempre più la componente ricorrente dei ricavi con la finalità di elevare il livello di sostenibilità del nostro modello di business”. Questo in quanto “la crescita organica è quella ove i risultati sono connessi in modo più stringente con la nostra capacità di azione e di esecuzione dei piani che abbiamo predisposto per aumentare ricavi e redditività”.

Il tutto dopo aver confermato i quattro pilastri di sostenibilità: economia circolare, decarbonizzazione, smartness nelle reti e nei servizi, oltreché people innovation. Ma procediamo con ordine dopo aver ricordato che lo scenario congiunturale si delinea moderatamente favorevole in quanto, aggiunge il capo azienda, “i sintomi di ripresa del Pil si stanno consolidando creando le opportunità per perseguire con maggiore determinazione la realizzazione degli investimenti previsti dal piano, proprio mentre stiamo mettendo in atto un ambizioso piano di eccellenza operativa che interesserà tutte le aree di business e tutti i livelli funzionali del gruppo”.

Generazione – dalla ristrutturazione alla rigenerazione

I nuovi obiettivi, ricorda Camerano, “confermano e migliorano quelli precedenti e rilanciano su ambiente, reti e servizi energetici attraverso un’ulteriore accelerazione degli investimenti ad essi dedicati”. La realizzazione del nuovo piano, prosegue, “contribuirà a ridefinire il portafoglio di asset industriali, consentendoci di cogliere le opportunità presenti sul mercato e proporre su scala industriale alcuni dei progetti già avviati nell’innovazione, digitalizzazione ed efficienza energetica”.

Scenario al cui interno, aggiunge il capo azienda, “il business della generazione potrà fare leva sugli ottimi risultati conseguiti sul fronte della ristrutturazione, che ha visto centrare in anticipo la riduzione dei costi, la flessibilizzazione degli impianti e la semplificazione societaria con la creazione di A2A Gencogas e A2A Energiefuture. E tutto ciò mentre il mercato è cambiato in misura sensibile facendo emergere quel ruolo di copertura flessibile del fabbisogno di energia e di servizi da parte dei CCGT”.

Ed è anche per tutto ciò che, completa il Ceo di A2A,“il business della generazione vedrà la ricerca di un ruolo attivo nel mercato energetico per cogliere le opportunità di breve e di medio periodo, anche in termini di maggiori opzionalità. Ciò avverrà mediante il completamento della flessibilizzazione del parco impianti, passando da 2,0 GW a 3,6 GW flessibili, un riposizionamento nell’ottica degli obiettivi del Winter Package e, infine, avviando un percorso di crescita nel segmento delle energie e dei servizi distribuiti”.

La crescita dei ricavi ricorrenti – l’ambiente

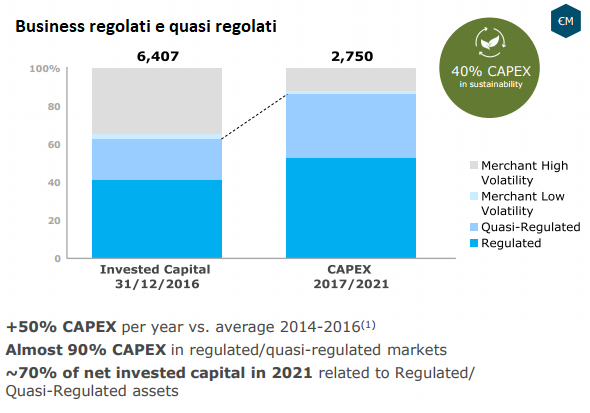

Novità di valenza assoluta anche sul fronte dell’ambiente poiché, spiega Camerano, “rappresenta uno dei business al centro dei progetti di sviluppo per ampliare, assieme alle reti, la componente dei ricavi e dei margini connessi all’attività ricorrente e regolata; iniziative finalizzate ad aumentare ancora di più il livello di sostenibilità di un modello di business che vedrà quasi il 90% degli investimenti del piano al 2021 finalizzati al sostegno della crescita nei business regolati e quasi regolati. E tali investimenti consentiranno di avere il 70% circa del capitale investito netto in attività regolate o quasi regolate a fine piano”.

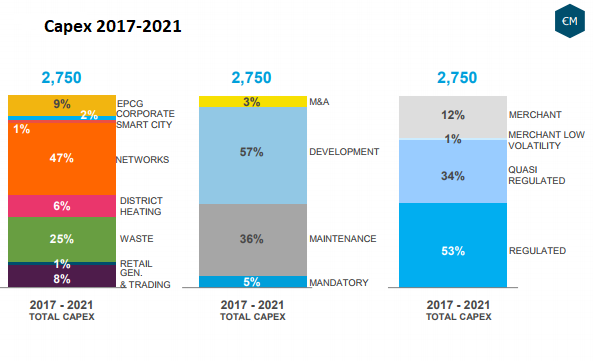

Lo sviluppo nell’area dell’ambiente, come sottolinea il capo azienda, “presenta infatti grandi potenziali per soddisfare la domanda di trattamento dei rifiuti con recupero di materia, che nel 2021 sarà del 50% superiore a quello dello scorso anno. Oggi c’è una domanda inevasa di circa 800 mila tonnellate e noi siamo pronti ad investire fino a 700 milioni di euro per realizzare gli impianti necessari e cioè il 25% dei 2,75 miliardi previsti entro il 2021”.

Più in particolare, prosegue il capo azienda, “abbiamo già ottenuto le autorizzazioni per circa 150 mila tonnellate, per le quali siamo già in una fase avanzata di realizzazione degli impianti, mentre su altri 500 mila tonnellate l’iter autorizzativo è a buon punto e dovremmo riuscire a completarlo in tempo utile per il rispetto dei nostri piani”.

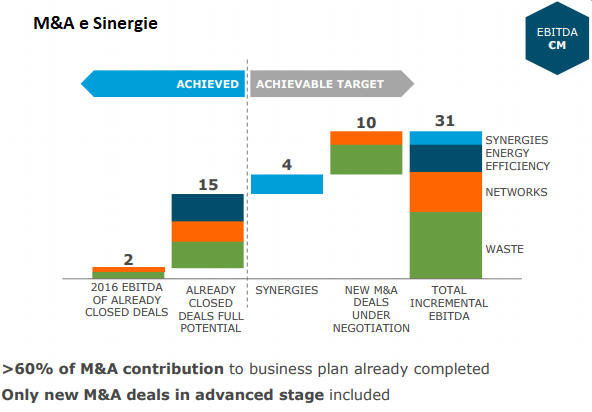

Resterebbero quindi “scoperti” solo 150 mila tonnellate, per le quali, però, “i tempi sono più dilatati ed inoltre, anche se dovessimo trovare difficoltà lungo il percorso, potremmo ricorrere a itinerari alternativi, come quell’M&A che non è stato inserito nei numeri del piano, ma che all’occorrenza potremo attivare”.

Ed i numeri non sono di poco conto poiché, completa il Ceo di A2A, “il previsto sviluppo dell’ambiente contribuirà alla crescita dell’Ebitda per quasi 80 milioni rispetto al 2017 e permetterà di realizzare al 2021 una marginalità complessiva del segmento pari a 341 milioni di euro, corrispondente ad un Ebitda margin di circa il 30%.

La crescita dei ricavi ricorrenti – le reti

Ancora più impegnativi i programmi messi a punto per lo sviluppo nelle reti. Questo in quanto, come ribadisce Camerano, “a tale fine sarà riservato il 53% del totale degli investimenti e quindi quasi 1,5 miliardi dei 2,75 previsti entro il 2021”. È doveroso poi rilevare al riguardo che la Business Unit comprende le reti di distribuzione ed il teleriscaldamento; due attività per le quali il team che affianca Camerano al vertice del gruppo ha previsto un progressivo rafforzamento per consolidare la leadership nei territori presidiati e conquistarne di nuovi.

Gli investimenti riguarderanno in particolare “la partecipazione ai bandi di gara di distribuzione gas, a partire da Milano, ma anche lo sviluppo, il mantenimento e la “smartizzazione” delle reti di distribuzione elettrica già esistenti senza dimenticare i piani di potenziamento del ciclo idrico integrato”.

Un impegno di non poco conto da cui dipenderà, come ribadisce Camerano,“l’aumento di 34 milioni dell’Ebitda delle reti rispetto al 2017, che a regime dovrebbe avvicinarsi ai 460 milioni sempre senza considerare eventuali operazioni di M&A la cui attivazione sarà funzionale all’evoluzione delle gare”.

Piani al cui interno figura la continuità dell’attività di distribuzione del gas a Milano, ove A2A è convinta di potersela ri-aggiudicare e quindi confermare i 70 milioni di Ebitda derivanti da tale attività. Ma qualora ciò non avvenga, ricorda il Ceo di A2A, “il gruppo potrebbe bilanciare questa perdita conquistando altri territori ed utilizzando in modo produttivo i 700 milioni di euro di incasso a seguito del mancato aggiudicamento della gara gas sull’ATEM di Milano. Il tutto senza considerare i proventi dall’affitto della rete distributiva; un asset il cui valore deve ancora essere pienamente definito”.

La crescita dei ricavi ricorrenti – il retail

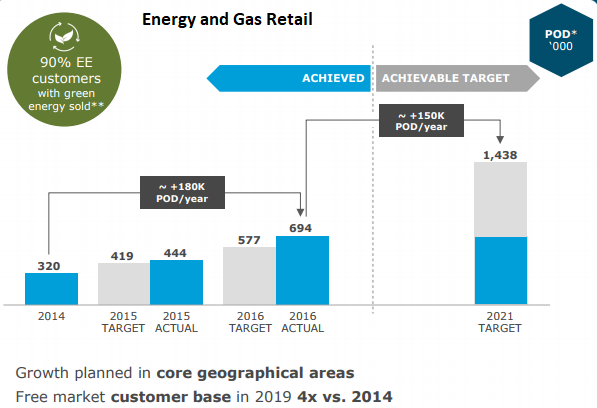

I piani di sviluppo del retail “si confermano centrali e rappresentano una componente importante dello sviluppo rispetto al piano precedente. Crescita da realizzarsi soprattutto tramite quei 150.000 nuovi clienti all’anno sul mercato libero. Dimensione importante, ma comunque inferiore ai 180.000 medi conquistati nell’ultimo biennio”.

I target a cui stiamo lavorando prevedono inoltre “una flessione del 3% all’anno del margine unitario di tutto il business connesso ai clienti sul mercato libero, mentre sui nuovi clienti è stato imputato un costo di acquisizione aumentato del 5% rispetto al passato. Da rilevare infine che l’effetto mix, con la progressiva crescita dei clienti attinenti alle PMI, determinerà margini più contenuti con volumi unitari più elevati. Nel contempo la struttura commerciale appositamente creata per le PMI entrerà progressivamente a regime e ciò ci consentirà di raggiungere una crescita importante dal 2018-2019”.

In buona sostanza i target sono considerati conservativi dagli analisti, anche se ad A2A sottolineano come “contribuiscono alla revisione al rialzo degli obiettivi di piano congiuntamente agli ottimi risultati in termini di acquisizioni di nuovi clienti nel 2015-2016,alla capitalizzazione della partnership industriale con LGH particolarmente presente in questi segmenti, ai progetti specifici finalizzati in questi anni inerenti alle vendite di energia e servizi ad alto valore aggiunto alla clientela diffusa e alle PMI, ma anche al rafforzamento della base clienti di grandi dimensioni”.

E tutto ciò, completano ad A2A, “potrà fare leva sull’elevato “brand equity” di A2A nei territori di riferimento e sull’elevato livello di efficacia e di efficienza nella gestione del cliente. Un insieme di attività il cui contributo alla crescita dell’Ebitda dell’area retail è stimato in oltre 50 milioni di euro rispetto al 2017”.

Da Reti, ambiente e servizi oltre 50% di ricavi e reddito

Nel quinquennio 2017-2021 sono previsti investimenti complessivi pari a circa 2,75 miliardi, di cui 1,6 miliardi destinati ad attività di sviluppo con esclusione delle aggregazioni territoriali che però potranno svolgere un ruolo di supporto qualora se ne presenti l’occasione ed in particolare nell’ipotesi che le iniziative di sviluppo trovino difficoltà nell’esecuzione.

Come già detto, la crescita per linee esterne, sia essa per aggregazioni territoriali o per classiche operazioni M&A, non è stata inserita nei numeri di piano, ma potrà essere un valido aiuto nel caso sorgano difficoltà esogene nella realizzazione di una o più iniziative previste a piano.

Come già detto, la crescita per linee esterne, sia essa per aggregazioni territoriali o per classiche operazioni M&A, non è stata inserita nei numeri di piano, ma potrà essere un valido aiuto nel caso sorgano difficoltà esogene nella realizzazione di una o più iniziative previste a piano.

È doveroso comunque ricordare che gli investimenti previsti saranno completamente autofinanziati e che la loro dimensione supera di circa 500 milioni quelli del precedente Piano quinquennale. E tutto ciò si traduce incirca il 50% in più di investimenti all’anno rispetto alla media 2014- 2016. Nel contempo il 90% degli investimenti saranno finalizzati alla crescita nei business regolati e quasi regolati, che entro il 2021 rappresenteranno il 70% circa del capitale investito netto.

L’attività regolata o quasi regolata rappresenterà poi più del 50% dei ricavi e della redditività del gruppo, permettendo ad A2A di qualificarsi come una società maggiormente orientata alla fornitura di servizi alle comunità territoriali e meno alla generazione elettrica.

Smart city, green economy ed efficienza energetica

Il Ceo di A2A sottolinea poi una delle grandi novità del piano al 2021 e cioè “il consolidamento e il lancio definitivo sul mercato di alcuni dei progetti avviati sperimentalmente negli ultimi due anni su temi innovativi come le Smart City, la Green Economy e l’efficienza energetica”.

Più in particolare, precisa Camerano, “rientrano in questo gruppo anche le iniziative di illuminazione pubblica, con il raddoppio dei punti luce a LED fino ad arrivare nel 2021 a circa 420.000 punti installati e gestiti, lo sviluppo di attività nell’efficienza energetica grazie anche all’acquisizione nel 2016 di Consul System, società attiva nel comparto, e con interessanti sviluppi in nuovi progetti, in special modo nel Demand Side Management e nel Demand Response Management System”.

Da rilevare al riguardo che “l’efficienza energetica e l’illuminazione pubblica daranno un contributo significativo alla crescita dell’Ebitda di gruppo in quanto entro il 2021 genereranno un Ebitda pari a circa 50 milioni. E tutto ciò sarà perseguito nel rispetto e tramite le seguenti linee guida: efficienza operativa, digitalizzazione e trasformazione tecnologica, dividendi in crescita ma sostenibili e con una struttura patrimoniale in ulteriore miglioramento”.

Disciplina operativa e struttura del capitale

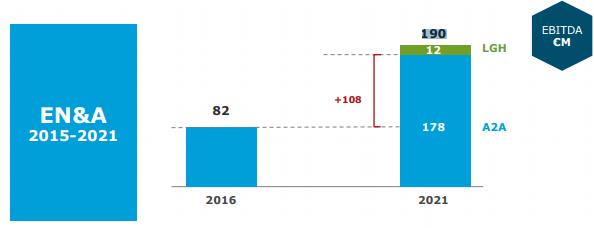

Il nuovo piano conferma l’ambizioso progetto EN&A finalizzato alla revisione di tutti i processi del gruppo in un’ottica di miglioramento continuo. Un piano grazie al quale sarà possibile raggiungere l’impegnativo target di altri 100 milioni di risparmi sui costi in  aggiunta agli 80 conseguiti nel passato biennio.

aggiunta agli 80 conseguiti nel passato biennio.

Sarà inoltre avviato un nuovo progetto di eccellenza operativa i cui obiettivi non sono contenuti nel presente piano, mentre saranno consolidate e valorizzate pienamente le sinergie delle operazioni di aggregazione completate nel corso del 2015 e del 2016.

Iniziative grazie le quali sarà possibile conseguire una politica dei dividendi in crescita ed in linea con lo sviluppo del piano. Scelte compatibili con il rafforzamento della solidità finanziaria e patrimoniale del Gruppo.

Il nostro piano al 2021, ricorda Camerano,“conferma lo sviluppo della politica dei dividendi per gli anni successivi così come annunciato nel piano precedente,con dividendo per azione a circa 7,5 centesimi nel 2019 e minimo 60% di pay-out ratio negli anni seguenti. Politica accompagnata da un contestuale rafforzamento della struttura del capitale attraverso la generazione, in ciascun anno, di flussi di cassa, dopo la distribuzione dei dividendi, positivi e del progressivo rafforzamento degli indicatori di copertura del debito finanziario”.

EPCG – presto addio alla partecipata montenegrina

L’avventura in Montenegro si avvicina alla sua conclusione. E questo dopo aver svalutato la partecipazione di ben 250 milioni, la metà degli investimenti realizzati nella partecipate senza aver mai ricevuto un solo euro. In buona sostanza, ricordano gli analisti, l’investimento in EPCG di è dimostrato veramente disastroso anche perché l’evoluzione del business non ha mai rispettati i piani iniziali.

L’avventura in Montenegro si avvicina alla sua conclusione. E questo dopo aver svalutato la partecipazione di ben 250 milioni, la metà degli investimenti realizzati nella partecipate senza aver mai ricevuto un solo euro. In buona sostanza, ricordano gli analisti, l’investimento in EPCG di è dimostrato veramente disastroso anche perché l’evoluzione del business non ha mai rispettati i piani iniziali.

Il nuovo vertice di A2A è comunque riuscito a pianificare una uscita “morbida” conquistando una opzione put, esercitata il 3 luglio, che vale 250 milioni incassabili in sette anni a partire dal 1 maggio 2018, con garanzia dello Stato. L’operazione rappresenta un indiscutibile successo, anche se nel complesso l’investimento si è dimostrato un vero disastro: nessun rendimento e 250 milioni di perdita sui 500 investiti, mentre gli altri 250 milioni saranno incassati in ben sette anni.

La crescita esogena

Come ricordato in più occasioni il piano non prevede il contributo delle acquisizioni, se si esclude la contenuta cifra di Ebitda riconducibile a piccole operazioni già completate, anche se in A2A c’è un team che lavora a pieno regime sul fronte delle aggregazioni come testimonia la volontà di realizzare, fra l’altro, l’aggregazione fra alcune multiutility lombarde quali le ex municipalizzate di Monza, Varese, Sondrio, Lecco.

La trattativa procede nei tempi stabiliti e, come sottolinea Camerano, “siamo moderatamente ottimisti sulla sua evoluzione in quanto appare soddisfacente per tutti i partecipanti con l’obiettivo di generare più opportunità per tutti. Noi saremo i gestori di una realtà che dovrebbe generare oltre 60 milioni di Ebitda, anche se non è detto che la quota di maggioranza sarà nostra. Ci auguriamo comunque di svolgere un ruolo di leadership in una attività win win per tutti”.

In buona sostanza la strategia di crescita per linee esterne, come sottolinea il Ceo di A2A, “vedrà il gruppo agire prevalentemente su realtà di piccola o media dimensione, finalizzate ad estendere progressivamente la leadership in Lombardia per prepararsi poi a quel ciclo che dovrebbe permettere di realizzare aggregazioni interregionali e su scala nazionale”.

Iniziative con le quali, sottolineano con forza gli operatori e gli osservatori, “tagliare definitivamente i cordoni con quelle deviazioni della politica locale che tanti danni hanno fatto nel passato e spesso continuano a farlo pure oggi come testimoniano le vicende che di recente hanno nuovamente interessato la multi-utility romana Acea”.

Lo scenario dei prossimi 24 mesi

Iniziative i cui effetti potranno affiancarsi a quella crescita “organica” che sarà agevolata da uno scenario che si conferma positivo: crescita del PIL influenza positivamente i consumi energetici ed ambientali (generazione rifiuti). Lo scenario della generazione di energia elettrica si presenta più imprevedibile e più corto di risorse in presenza di maggiori criticità sul nucleare francese e di altre realtà. Tutto ciò, però, offrirà maggiore spazio al parco elettrico italiano per servire la citata maggiore imprevedibilità di un sistema prima “coperto” dal nucleare francese.

Ed ecco che il valore del parco impianti aumenta tanto quanto aumenta l’imprevedibilità e l’opzionabilità.

Scenari positivi anche per l’ambiente in quanto l’italia dovrà confrontarsi con scarsità di soluzioni del ciclo dei rifiuti ambientali. Le infrastrutture stanno andando in saturazione e la UE continua a multare perché si manda in discarica più di quanto si dovrebbe. In buona sostanza si attende l’accelerazione sulle autorizzazioni degli impianti per trattare i rifiuti raccolti tramite la differenziata.

C’è poi il capitolo della generazione tramite fonti rinnovabili. Un business che ha visto A2A assente fino ad ora, anche se l’attuale vertice vuole recuperare almeno parte del tempo perso e quindi giocare un ruolo di primattore nella seconda fase dello sviluppo di queste fonti: dal rinnovo-potenziamento dei vecchi impianti alla costruzione di nuovi con tecnologie all’avanguardia.

Noi abbiamo già iniziato a realizzare impianti fotovoltaici sui nostri siti e stiamo procedendo con piccole acquisizioni locali esistenti, ma abbiamo progetti importanti per i prossimi anni. Progetti al cui interno ci sono anche i Fer ed i Der. Questi ultimi tendono a posizionare la capacità di generare energia vicino a chi la consuma coniugando produzione, consumo e stoccaggio tramite lo sviluppo di una gamma sempre più ampia di servizi; un business che vedrà A2A sulla scena con attori di primo piano.

Le aspettative sul 2017

Una serie di iniziative i cui effetti sono già evidenti nei conti come emerge dai dati su un 2016 di eccellenza con Ebitda migliorato del 17,5% a 1,23 miliardi. Ancora più forte il progresso dell’Ebit, più che raddoppiato da 215 a 456 milioni di euro con un ROI al 7%

Un trend confermatosi in questi primi tre mesi del 2017, seppur con tassi più contenuti, ma sempre da primato poiché i ricavi sono aumentati del 31% a 1,69 miliardi superando di ben il 20% le stime di consensus proprio per il buon momento della generazione ma anche per il positivo andamento di tutti i business, ad eccezione del Montenegro.

sempre da primato poiché i ricavi sono aumentati del 31% a 1,69 miliardi superando di ben il 20% le stime di consensus proprio per il buon momento della generazione ma anche per il positivo andamento di tutti i business, ad eccezione del Montenegro.

Ed ecco che a fine marzo l’Ebitda è migliorato del 28% ed ha superato i 400 milioni con margine prossimo al 24% e risultati superiori del 12% alle stime di consensus. Ancora più forte lo sviluppo dell’Ebit, che ha raggiunto i 285 milioni con un progresso del 45% rispetto al primo trimestre del 2016 superando del 22% le richiamate stime di consensus.

Un esercizio. Il 2017, alla fine del quale l’Ebitda dovrebbe collocarsi in prossimità di 1,2 miliardi e quindi sostanzialmente allineato al dato eccezionale del 2016 come si rileva dalle tabelle di consensus degli analisti riportate in pagina.

La redditività dovrebbe poi beneficiare degli interventi sul versante dell’efficienza e del venir meno di alcune componenti non ricorrenti. L’Ebit dovrebbe così collocarsi al di sopra dei 680 milioni di euro. Decisamente forte anche lo scatto nell’utile netto, atteso dagli operatori al di sopra dei 350 milioni rispetto ai 224 milioni dello scorso anno, quando era più che triplicato sul 2015.

Le proiezioni sul 2018-2019 ed i target al 2021

Risultati oggettivamente forti, che spiegano come gli sforzi degli anni successivi siano rivolti essenzialmente alla conferma degli ottimi ritorni reddituali espressi da un Ebitda margin mantenuto in prossimità del 22% e di un ROI superiore al 12%. Il tutto, chiaramente a parità di perimetro e senza considerare le aspettative sul versante dell’efficienza e quelle attinenti all’uscita del Montenegro, che ad oggi è stata principalmente fonte di preoccupazione.

Lo scatto dovrebbe comunque manifestarsi poi nel biennio 2020-2021 quando l’Ebitda dovrebbe riprendere a crescere sino a raggiungere gli 1,38 miliardi di euro previsti dal piano per il 2021 grazie anche all’apporto delle citate iniziative di sviluppo nelle reti e nell’ambiente oltreché nel retail. Attività i cui effetti si espliciteranno anche a livello di utile netto, atteso a fine piano in prossimità dei 500 milioni e quindi superiore di 120 milioni di quello previsto dagli analisti per il 2019 e di 250 milioni agli eccellenti risultati del 2016.

Lo scatto dovrebbe comunque manifestarsi poi nel biennio 2020-2021 quando l’Ebitda dovrebbe riprendere a crescere sino a raggiungere gli 1,38 miliardi di euro previsti dal piano per il 2021 grazie anche all’apporto delle citate iniziative di sviluppo nelle reti e nell’ambiente oltreché nel retail. Attività i cui effetti si espliciteranno anche a livello di utile netto, atteso a fine piano in prossimità dei 500 milioni e quindi superiore di 120 milioni di quello previsto dagli analisti per il 2019 e di 250 milioni agli eccellenti risultati del 2016.

Progressi significativi anche a livello strutturale poiché nei prossimi cinque anni A2A dovrebbe essere in grado di generare un free cash flow, e una conseguente riduzione della posizione finanziaria netta (PFN), di oltre 600 milioni di euro, portando la PFN a 2,5 miliardi di euro; di conseguenza il rapporto Posizione Finanziaria Netta/Ebitda è atteso in flessione da 2,5x a 1,8x.

Valori espressi a parità di perimetro e cioè senza considerare quella politica di acquisizioni che dovrebbe caratterizzare il periodo in esame.

Analisti – i buy restano maggioritari nonostante la sovraperformance

A2A è seguita da nove analisti, cinque dei quali confermano la raccomandazione di acquisto (Banca Akros, Banca Imi, Equita, Hammer Partners e MainFirst) e quattro si collocano sul mantenere le posizioni (Fidentiis, Kepler-Cheuvreux, Macquarie e Mediobanca), mentre nessuno suggerisce di alleggerire le posizioni.

Più in particolare Banca IMI conferma l’Add con target price a 1,55 euro poiché “presenta un’ottima generazione di cassa e questo permetterà di sostenere il previsto aumento degli investimenti e dei dividendi, rafforzando nel contempo la struttura patrimoniale con un rapporto debito/Ebitda in contrazione a 1,8x entro la fine del piano ed a parità di perimetro. Il tutto grazie anche a quelle efficienze a cui è abbinato un taglio costi di ulteriori 100 milioni.”

Il buy è rilanciato pure da Banca Akros con prezzo obiettivo a 1,65 euro perché “riteniamo che il piano industriale recentemente deliberato sia solido e credibile e quindi che la redditività sia in grado di sostenere una elevata generazione di cassa con la quale far fronte all’aumento degli investimenti e dei dividendi senza appesantire una struttura finanziaria destinata a migliorare in modo significativo a parità di perimetro.”

La revisione è stata invece adottata da Kepler Cheuvreux, che ha tagliato il rating ad Hold con target price a 1,5 euro poiché “ha sovraperformato ed oggi il titolo é correttamente valutato. Questo anche se rimaniamo positivi in quanto la forte performance del titolo è dovuta ai successi ottenuti nell’execution della strategia di ristrutturazione nella generazione e nella focalizzazione sui business regolati, ove saranno focalizzati gli investimenti di sviluppo. Iniziative accompagnate da un ulteriore e sostanziale taglio dei costi, mentre devono ancora emergere gli effetti di quell’M&A a cui lavora il gruppo.”

Sul fronte dei positivi si colloca invece Mainfirst, i cui analisti confermano l’outperform con prezzo obiettivo a 1,68 euro poiché “ci attendiamo che il management continui a sorprendere nella delivery del piano industriale e continui a battere i target e le attese del mercato.” Siamo positivi anche perché A2A, prosegue l’analista, “rappresenta una storia di ristrutturazione di successo e basata sulla creazione di efficienza e di de-risking del portafoglio di business grazie ad investimenti in settori regolati o quasi-regolati come le reti di distribuzione, il waste e il district heating.” Ci attendiamo poi “la conferma di una generazione di cassa importante con effetti positivi sulla riduzione del debito nonostante l’incremento di investimenti e dividendi.

Borsa – sovra-performa sostenuta dai fondamentali

A2A raccoglie i frutti della capacità di esecuzione dimostrata dal nuovo management nel passato biennio e, complice la presentazione di un piano industriale sfidante, ma sostenibile, raggiunge in Borsa nuovi picchi sovra-performando il comparto e l’indice di riferimento.

Performance su cui hanno giocato un ruolo determinante i fondamentali e quindi anche un 2016 di pura eccellenza e la prosecuzione del trend positivo nel primo trimestre e nei mesi successivi. Risultati a cui ha dato un contributo importante il buon momento in cui si trova ad operare il business di quella generazione di energia elettrica nella quale la penalizzazione originata dalla bassa piovosità è stata più che compensata dalla volatilità e dalla riduzione dell’offerta dal nucleare francese.

Il titolo, nell’arco temporale degli ultimi 12 mesi, ha così messo in luce una dinamica sostanzialmente allineata al settore ed al FtseMib fino a novembre per poi innestare il turbo da dicembre.

Un trend riprodotto nei primi mesi del 2017 tanto che da inizio anno A2A ha sovra-performato gli indici di riferimento portando a termine una crescita del 17,4% rispetto al più 10,2% del Ftse Italia servizi pubblici e del più 9,5% del Ftse MIB.

Il tutto nonostante la brusca inversione messa in atto dall’intero comparto a partire dalla seconda metà di giugno. Un trend innestato dall’andamento dei prezzi del petrolio, particolarmente penalizzati, e più nello specifico dai timori macro e dalle attese su possibili brusche riprese dei tassi.

Dal rischio esecuzione ai temi macro

A2A archivia un 2016 di vera eccellenza e si appresa a chiudere il primo semestre del 2017 sulla scia dei buoni risultati conseguiti nel primo trimestre grazie anche alla conferma di uno scenario positivo pure sul fronte della generazione, ma in particolare alla dimostrata capacità del team che affianca Camerano al vertice della multi-utility lombarda.

Nonostante ciò, comunque, il tema dell’execution rimane centrale in quanto A2A ha presentato un piano ambizioso, una parte del quale è però condizionato a scelte esterne come quelle autorizzazioni necessarie per realizzare gli impianti di trattamento della raccolta differenziata, ma non solo.

L’execution resta centrale anche per i numerosi interventi richiesti per centrare gli obiettivi sul versante dell’efficienza e del controllo dei costi. interventi a cui, fra l’altro, sono correlati altri 100 milioni di risparmi nei prossimi semestri.

Ma c’è pure altro in quanto il tema della generazione di energia elettrica resta sullo sfondo in quanto da un lato la volatilità aumenta le opportunità di business per chi come A2A ha deciso di entrare in modo massiccio sui temi dell’efficienza e della gestione delle conseguenze della volatilità stessa, ma nel contempo aumenta l’incertezza sul contributo alla redditività del gruppo di un grande generatore di energia come la multi-utility lombarda.

E tutto risulta “appesantito” da quei temi macro caratteristici di un Paese, l’Italia, che resta alle prese con la zavorra oramai storica di un debito troppo elevato in presenza di uno scenario politico alquanto confuso e preoccupante.

Scenario allarmante se si considera che l’Italia rappresenta ancora oggi il fanalino di coda della ripresa, con tassi di sviluppo del Pil attesi poco al di sopra di un punto percentuale e quindi ben poca cosa per pensare di uscire velocemente da una crisi oramai decennale. Ed ecco perché molti pongono l’accento su quella volatilità correlata agli effetti di un rischio tassi la cui evoluzione potrebbe anche scappare di mano con la fine del sostegno offerto in questi anni dal quantitative easing.