La multinazionale attiva nella comunicazione aziendale spinge l’acceleratore sulla crescita internazionale, sia attraverso nuove acquisizioni, che con l’apertura di nuovi uffici in aree strategiche. I vertici dell’azienda, quotata su Aim Italia in seguito alla reverse merger di Casta Diva Group in Blue Note, presentano il piano strategico per il prossimo triennio, grazie al quale il giro d’affari consolidato dovrebbe superare i 33 milioni, con un balzo della marginalità dal 3% all’8 per cento. Un piano che sarà finanziato dalla generazione di cassa del core business, oltre che dai bond convertibili di cui al contratto sottoscritto con Bracknor Investment e con un possibile aumento di capitale al vaglio del Board.

- I vertici di Casta Diva Group illustrano le priorità strategiche

- Un business basato sulla comunicazione 4.0

- Una presenza sempre più internazionale

- Target al 2019 per la business unit Spot – Digital Video Content

- Target al 2019 per la business unit Eventi – Live & Digital Communication

- Principali target economico-finanziari 2019

- Un piano di ampio respiro finanziario

- Una pipeline di acquisizioni nel 2017

- Risultati 2016

- Analisti – Il giudizio è buy

- Le stime per il prossimo triennio

- Una PMI Innovativa che piace ai PIR

- Borsa

- Criticità

Casta Diva Group ha raggiunto negli ultimi anni un buon posizionamento sia in campo nazionale che internazionale, grazie anche ad acquisizioni che hanno portato il gruppo ad essere un punto di riferimento nella comunicazione aziendale, sia nel settore degli spot-digital video content che in quello degli eventi.

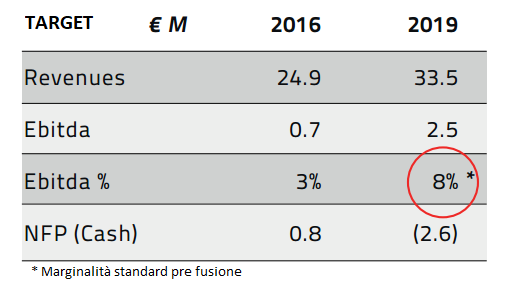

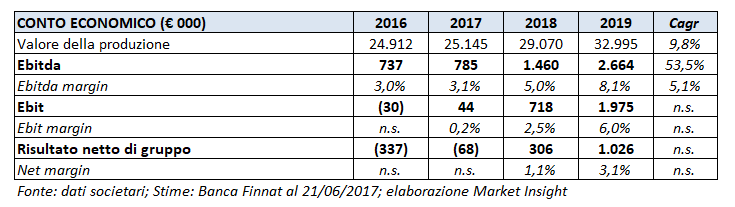

Un’opera che proseguirà anche nel prossimo triennio, attraverso un piano strategico che dovrebbe portare nel 2019 alla realizzazione di un giro d’affari pari a 33,5 milioni, registrando una crescita media annua 2016-2019 del 10 per cento. L’espansione del fatturato dovrebbe consentire un ritorno alla marginalità tipica di Casta Diva pre-merger con Blue Note, con l’Ebitda margin atteso all’8 per cento, rispetto al 3% di fine 2016.

Grazie alla generazione di cassa del core business il gruppo dovrebbe arrivare a fine piano ad avere disponibilità finanziarie nette per 2,6 milioni, a cui andrebbero ad aggiungersi i 4,5 milioni che saranno introitati grazie all’accordo sottoscritto con Bracknor Investment, che si è impegnato a sottoscrivere bond convertibili in azioni Casta Diva Group.

Completerà inoltre il rafforzamento patrimoniale e finanziario la delega conferita al CdA per aumentare il capitale fino ad un massimo di 20 milioni, nell’ambito della quale Banca Finnat ha ricevuto un mandato per un collocamento privato.

Gli analisti di Banca Finnat hanno inoltre avviato nel giugno scorso la copertura sul titolo Casta Diva Group con raccomandazione buy e target price a 3 euro. Il titolo Casta Diva Group scambia oggi in area 2,3 euro, riportando un calo del 15% circa rispetto ai valori di un anno fa quando ha avuto efficacia la fusione con Blue Note.

I vertici di Casta Diva Group illustrano le priorità strategiche

“Siamo acquisitori seriali, con la voglia di ampliare le nostre esperienze per servire i nostri clienti”. E’ così che il presidente, Luca Oddo, e l’amministratore delegato, Andrea De Micheli, amano definire la società.

“Ci sentiamo aggregatori, in un mercato in cui le dimensioni contano, il prestigio della clientela conta, il cross selling conta, noi abbiamo tutto questo nel dna” proseguono i managers e “siamo tra i pochi players in Italia che ha fatto un’opera di internazionalizzazione”.

Un’opera che proseguirà anche nel prossimo triennio con “l’acquisizione di aziende nel settore eventi e comunicazione digitale, oltre che con l’apertura di nuovi uffici in aree strategiche, come Cina, Emirati Arabi Uniti, America Latina, Germania”, aggiungono al quartier generale della società.

Un business basato sulla comunicazione 4.0

Casta Diva Group è attiva in Italia e all’estero nella comunicazione per le aziende. “La nostra comunicazione Made in Italy”, aggiungono Oddo e De Micheli, “piace molto all’estero, in quanto siamo in grado di comprendere le realtà e le culture locali. Non siamo dei colonizzatori, ma ci facciamo concavi e convessi per capire come funzionano gli altri mercati”.

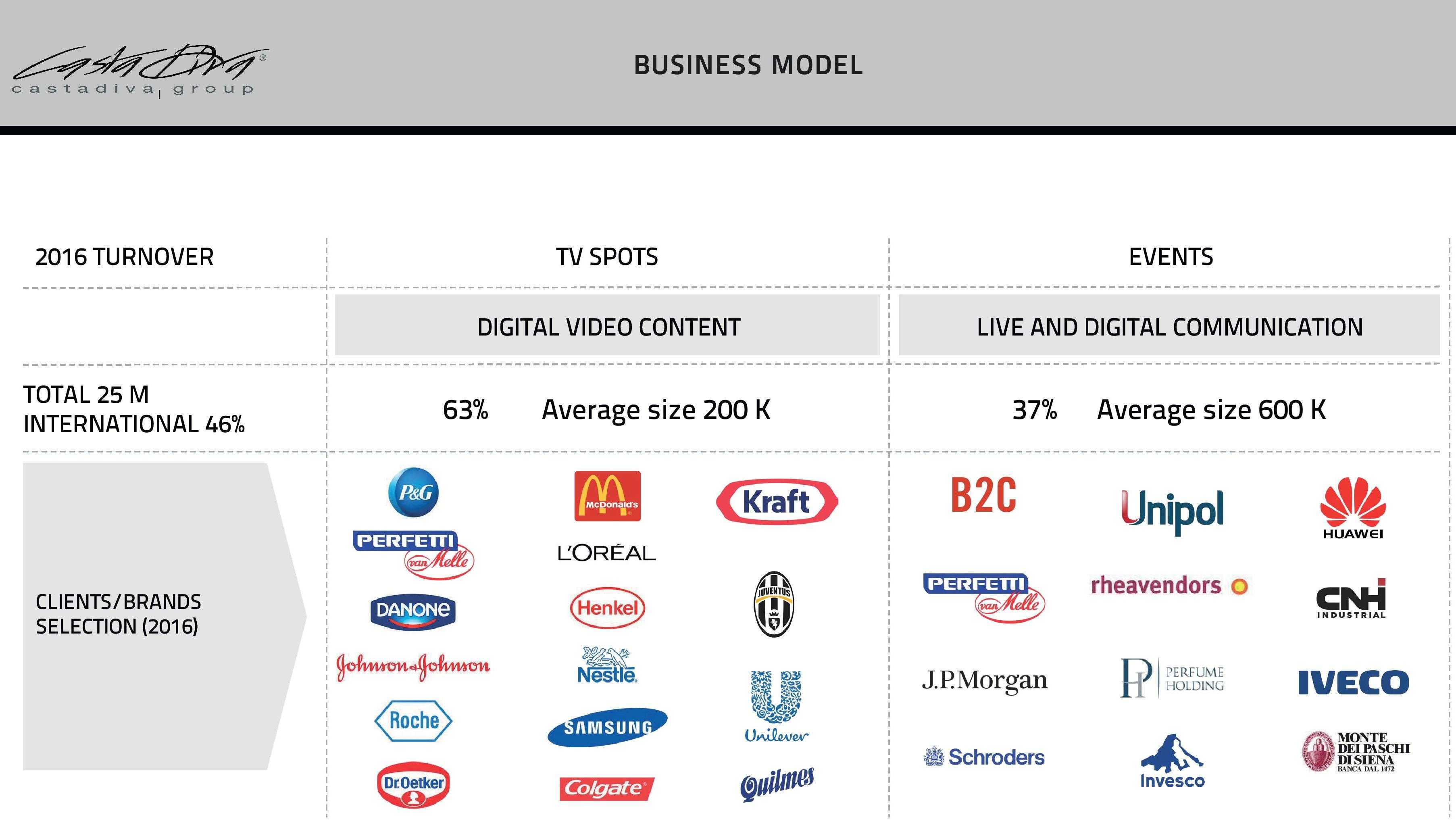

In dettaglio il gruppo è attivo principalmente in due settori della Digital & Live Communication:

- Spot (e Digital Video Content), che produce spot pubblicitari, video digitali e virali, web series, branded content, ed è gestito per la produzione dalle società denominate Casta Diva Pictures e attive in varie parti del mondo e, per la post-produzione, da Anteprima Video.

- Eventi (o Live & Digital Communication), che crea e organizza convention, eventi web, road show, stand fieristici, team building, lanci di prodotto, conferenze stampa, eventi esperienziali come test drive per aziende automobilistiche, concerti e festival, ossia tutte le declinazioni della cosiddetta live communication, sia per il target aziende (B2B) sia per il target persone (B2C), e che è gestito dalle società Egg Events e BN Events, per la parte eventistica B2B/B2C e Blue Note Milano per la parte dei concerti live che si svolgono nel locale.

Ricordiamo che la società attualmente quotata su Aim Italia è nata nel 2016 in seguito alla fusione per incorporazione di Casta Diva Group (attiva dal 2005) in Blue Note, per effetto della quale Blue Note ha modificato la denominazione sociale in Casta Diva Group.

Una presenza sempre più internazionale

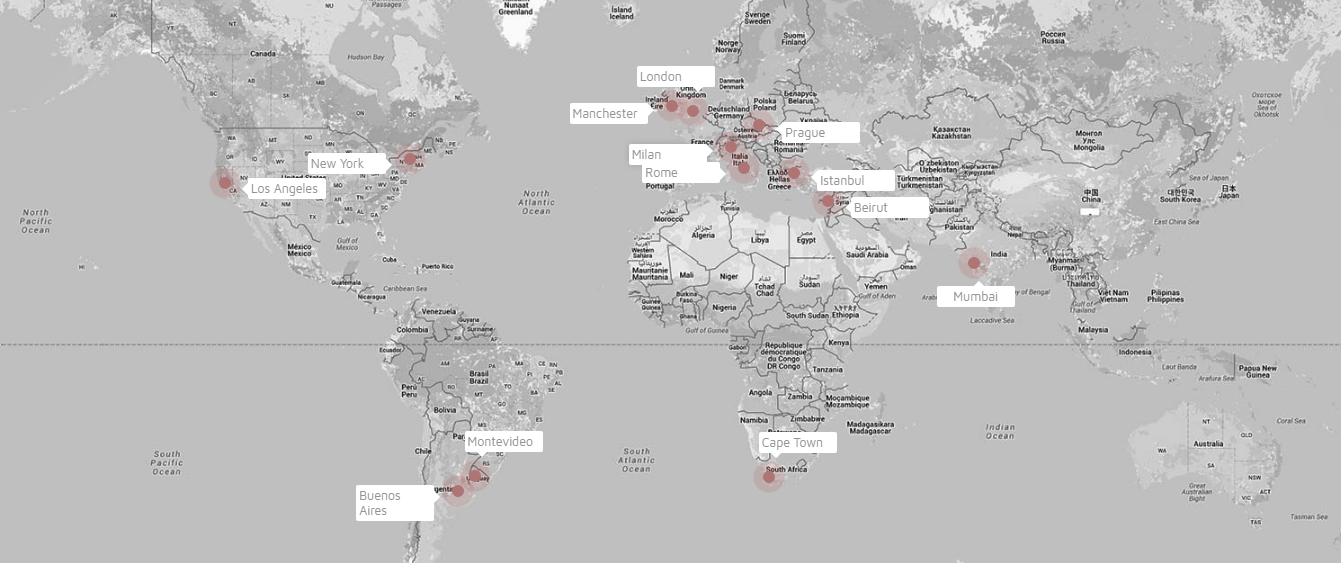

Il gruppo ha sede a Milano e opera, attraverso società partecipate al 100% o compartecipate con partner locali, in Italia, Regno Unito, Repubblica Ceca, Turchia, Libano, India, Sudafrica, Stati Uniti, Argentina e Uruguay.

La spinta futura alla crescita arriverà in particolare dall’estero attraverso un piano che vede da un lato l’espansione geografica all’interno di una categoria merceologica. “Un piano” precisano i due top manager “già attuato per quanto riguarda gli spot, che adesso vorremmo fare anche nel settore degli eventi”.

Il percorso di crescita prevede altresì “un’espansione delle categorie merceologiche, all’interno di ogni singola area geografica, attraverso operazioni simili a quella realizzata in Italia con l’operazione Egg Events, che ha consentito di aggiungere il business degli eventi a quello degli spot”.

Target al 2019 per la business unit Spot – Digital Video Content

Per quanto riguarda l’attività di Spot – Digital Video Content il target del valore della produzione al 2019 stimato dal management è pari a 21,5 milioni, con i seguenti driver di crescita:

- Crescita del numero di spot a un Cagr 2016/2019 del 7% (in linea con il Cagr dell’ultimo triennio) nei paesi di riferimento grazie al consolidamento della quota di mercato

- Partnership strategiche con clienti multinazionali

- Sviluppo di format proprietari in ambito Cinema e Tv

Casta Diva Group si posiziona al secondo posto nel ranking delle maggiori case di produzione di spot, rispetto ai competitor italiani, ed è quella con il maggior reach internazionale grazie a 13 sedi in 10 Paesi.

Target al 2019 per la business unit Eventi – Live & Digital Communication

Per quanto riguarda invece gli Eventi – Live & Digital Communication il target del valore della produzione al 2019 stimato dalla società con il piano strategico presentato a giugno è pari a 12 milioni. Le assunzioni di crescita dell’area di business sono legate all’incremento dell’organico in ambito commerciale, con l’inserimento di figure di elevato standing.

Per quanto riguarda invece gli Eventi – Live & Digital Communication il target del valore della produzione al 2019 stimato dalla società con il piano strategico presentato a giugno è pari a 12 milioni. Le assunzioni di crescita dell’area di business sono legate all’incremento dell’organico in ambito commerciale, con l’inserimento di figure di elevato standing.

Principali target economico-finanziari 2019

Secondo le suddette previsioni del management, il valore della produzione a livello consolidato dovrebbe quindi raggiungere i 33,5 milioni nel 2019, registrando una crescita media annua 2016-2019 del 10 per cento. L’espansione del fatturato dovrebbe portare  l’Ebitda margin all’8 per cento, rispetto al 3% di fine 2016. Il ritorno alla marginalità tipica di Casta Diva Group pre-merger con Blue Note dovrebbe essere raggiunto per effetto dei seguenti fattori:

l’Ebitda margin all’8 per cento, rispetto al 3% di fine 2016. Il ritorno alla marginalità tipica di Casta Diva Group pre-merger con Blue Note dovrebbe essere raggiunto per effetto dei seguenti fattori:

- all’impatto positivo dell’utilizzo di location a basso costo per la produzione di spot, con un controllo più centralizzato sui clienti;

- Assunzione conservativa: nessun cambio nella dimensione dei budget degli eventi;

- Diminuzione dei costi generali del gruppo ottenuti grazie all’accentramento delle funzioni di staff (AFC, HR e ITC) e all’uniformazione delle procedure.

Un piano di ampio respiro finanziario

A fine piano il gruppo dovrebbe presentare disponibilità finanziarie nette per 2,6 milioni, in miglioramento rispetto all’indebitamento di 0,8 milioni al 31 dicembre 2016, grazie alla generazione di cassa del core business.

Inoltre, la società ha sottoscritto con Bracknor Investment un contratto di obbligazioni convertende per un valore finale di 4,5 milioni da eseguire in 14 tranche. Casta Diva Group ha la facoltà di emettere totalmente oppure solo in parte, a sua insindacabile scelta, l’intero prestito obbligazionario.

Inoltre, la società ha sottoscritto con Bracknor Investment un contratto di obbligazioni convertende per un valore finale di 4,5 milioni da eseguire in 14 tranche. Casta Diva Group ha la facoltà di emettere totalmente oppure solo in parte, a sua insindacabile scelta, l’intero prestito obbligazionario.

L’accordo con Bracknor, precisano Luca Oddo e Andrea de Micheli, “contribuirà a rafforzare la struttura patrimoniale e finanziaria e a destinare, nel corso del prossimo triennio, adeguate risorse ai previsti sviluppi in termini di crescita per linee esterne ed espansione internazionale”.

L’operazione rientra nell’ambito della delega attribuita al Cda per aumentare il capitale ed emettere obbligazioni convertibili, fino ad un importo massimo complessivo pari a 20 milioni, per l’esecuzione della quale la società ha altresì conferito a Banca Finnat l’incarico di Global Coordinator e Bookrunner, per un collocamento privato.

Una pipeline di acquisizioni nel 2017

Nel mese di marzo, il gruppo ha siglato un contratto di coproduzione con Do Production & Consulting, per la produzione di “Last Diva”, documentario-fiction tratto dal libro autobiografico di Valentina Cortese.

Nello stesso mese si è aggiudicata, nell’ambito di una gara internazionale, il contratto esclusivo biennale, per un valore di oltre 3 milioni di dollari, per la produzione di spot e contenuti digitali. Le produzioni saranno realizzate per i territori di India, Medio Oriente e Africa, con il coinvolgimento delle sedi di Mumbai, Beirut e Cape Town.

Allo stesso ha quindi fatto seguito un altro contratto del valore di 710 mila dollari, per la produzione di spot pubblicitari per un cliente attivo nel settore “Fast Moving Consumer Goods” (Fmcg).

Risultati 2016

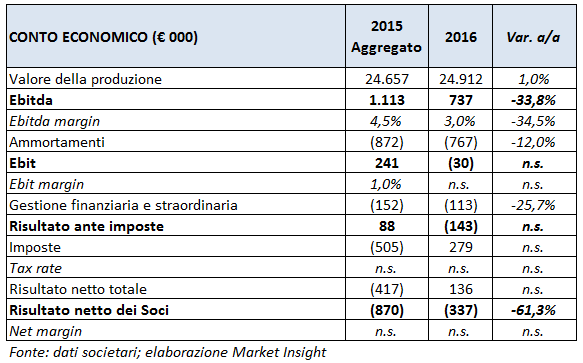

Il gruppo ha chiuso a fine 2016 il primo bilancio post-fusione tra Casta Diva e Blue Note, pertanto il confronto con i risultati 2015 è stato effettuato considerando i dati aggregati delle due società.

Nel 2016 il valore della produzione del gruppo è ammontato a 24,9 milioni (in lieve crescita rispetto ai 24,7 milioni del 2015), dei quali il 46% realizzati all’estero ed il 54% in Italia.

Nel 2016 il valore della produzione del gruppo è ammontato a 24,9 milioni (in lieve crescita rispetto ai 24,7 milioni del 2015), dei quali il 46% realizzati all’estero ed il 54% in Italia.

La suddivisione dei ricavi per aree vede il fatturato del business legato agli “Spot“ attestarsi a 16 milioni, pari al 64% del giro d’affari complessivo, mentre il restante 36% del valore della produzione è stato realizzato nell’area “Eventi”,che ha riportato ricavi per 8,9 milioni.

I maggiori costi operativi esterni relativi all’operazione straordinaria di reverse takeover, hanno contenuto in 0,7 milioni l’Ebitda (-33,8%); in termini adjusted il margine operativo lordo è pari a 0,9 milioni (al lordo dei costi legati alla fusione ed alla quotazione all’Aim).

La gestione operativa chiude con una leggera perdita (rispetto all’Ebit di 0,2 milioni del 2015), dopo ammortamenti, svalutazioni ed accantonamenti per 0,8 milioni. Da rilevare che gli investimenti relativi all’operazione di reverse takeover sostenuti nel corso del 2016, iscritti tra le immobilizzazioni immateriali, vengono ammortizzati in 5 anni. L’Ebit adjusted è pari a 0,6 milioni.

Il miglioramento della perdita di esercizio passata da 0,8 a 0,3 milioni, è da riferirsi quindi al recupero di imposte anticipate non rilevate negli esercizi precedenti e relative alle perdite pregresse di Blue Note per gli anni dal 2012 al 2015.

A fine 2016 la posizione finanziaria riporta un indebitamento netto di 0,8 milioni, a fronte di disponibilità per 0,2 milioni di fine dicembre 2015. La variazione è principalmente dovuta all’effetto degli investimenti in immobilizzazioni immateriali sostenuti nel corso dell’anno per l’operazione di reverse takeover.

Analisti – Il giudizio è buy

Banca Finnat (Global Coordinator e Bookrunner) ha avviato la copertura sul titolo il 21 giugno scorso con raccomandazione ‘buy’ e target price a 3 euro. Gli analisti precisano che “ai fini della valutazione abbiamo applicato la metodologia del Discount cash flow con previsione esplicita dei flussi di cassa generati nel quinquennio 2017/2021”. Gli esperti hanno fissato “un tasso di crescita perpetua allo 0,5% e calcolato un wacc al 10,25% come risultante di un free risk rate al 2%, un coefficiente Beta pari all’unità ed un Market risk premium all’8,25%”.

Le stime per il prossimo triennio

Secondo l’equity research pubblicata da Banca Finnat nello scorso mese di giugno, le stime per il prossimo triennio prevedono un cagr del 9,8% del valore della produzione, atteso in area 33 milioni nel 2019. Una crescita a cui dovrebbero contribuire entrambe le aree di business, includendo dal 2018 anche i primi ricavi derivanti dal segmento “Cinema & tv”, inserito nell’area Spot.

A fine 2019 l’Ebitda consolidato dovrebbe raggiungere i 2,7 milioni, con un cagr del 53,5 per cento, portando il relativo margine dal 3% all’8,1 per cento. Gli analisti stimano infatti un recupero di redditività, grazie anche al venir meno dei costi straordinari sostenuti nel 2016.

Inoltre la completa integrazione di Anteprima Video dovrebbe consentire di internalizzare pienamente il processo di produzione con conseguente beneficio per i margini.

Il risultato operativo è atteso positivo già a partire dall’esercizio in corso, per arrivare vicino ai 2 milioni al termine del triennio. Dinamica che dovrebbe consentire il ritorno in utile dei conti a partire dalla gestione 2018, con la realizzazione di un utile di un milione circa nel 2019.

Una PMI Innovativa che piace ai PIR

Casta Diva Group ha ottenuto la qualifica di “PMI Innovativa” dalla Camera di Commercio di Milano. “Riteniamo” hanno commentato il presidente e l’amministratore delegato, “che l’ottenimento della qualifica di PMI innovativa rappresenti un passaggio importante per coloro che sceglieranno di investire nel nostro gruppo per supportarne lo sviluppo, anche con l’obiettivo di rafforzare ulteriormente il vantaggio competitivo nella comunicazione digitale.”

La Legge di Stabilità 2017 ha introdotto importanti agevolazioni fiscali per gli investitori che, in quanto cumulabili con il beneficio dei PIR (Piani Individuali di Risparmio), rendono più attraente l’investimento sulle PMI innovative quotate su AIM Italia.

Borsa

Il titolo Casta Diva Group scambia oggi in area 2,3 euro, riportando un calo del 15% circa rispetto ai valori di un anno fa quando ha avuto efficacia la fusione con Blue Note. Le quotazioni hanno subito un picco arrivando a registrare il prezzo massimo delle ultime 52 settimane a 3,46 euro il 7 giugno scorso, in occasione della presentazione del piano strategico 2017-2019.

Il titolo era sceso a 1,84 euro ad inizio marzo toccando il prezzo minimo dell’anno. Il possibile interesse dei Pir sopra indicato genera molta volatilità sul titolo, con volumi medi scambiati negli ultimi tre mesi pari a 19 mila pezzi circa.

Il confronto con il Ftse Aim Italia evidenzia una sottoperformance del 43% circa, considerando che l’indice italiano dell’Alternative Investment Market ha riportato un incremento del 27,4% negli ultimi 12 mesi.

Criticità

La situazione economico-finanziaria del gruppo è influenzata da tutti i fattori che compongono il quadro macro economico, inclusi l’incremento o il decremento del prodotto nazionale lordo, il livello di fiducia dei consumatori e delle imprese.

Qualora la situazione di debolezza globale dell’economia, con i conseguenti riflessi sulla curva della domanda dei servizi offerti da Casta Diva Group dovesse persistere anche nel 2017, l’attività, le strategie e le prospettive del gruppo non dovrebbero essere comunque pesantemente intaccate grazie alla diversificazione della tipologia di servizi già posta in essere nel corso del 2016 e che proseguirà nel 2017, e grazie alla marcata internazionalizzazione delle attività del gruppo.

Per quanto riguarda invece il rischio di credito si rileva che i principali clienti del gruppo sono rappresentati da primarie società italiane e multinazionali della comunicazione leader di settore. Il rischio di credito è azzerato nel comparto B2C (sostanzialmente l’attività del locale Blue Note) nel quale gli incassi da cliente sono pressoché immediati.

Per quanto riguarda invece il rischio di credito si rileva che i principali clienti del gruppo sono rappresentati da primarie società italiane e multinazionali della comunicazione leader di settore. Il rischio di credito è azzerato nel comparto B2C (sostanzialmente l’attività del locale Blue Note) nel quale gli incassi da cliente sono pressoché immediati.

In termini di liquidità, considerando un andamento positivo dei volumi di vendita, che la società prevede di incrementare nei prossimi esercizi, il management si attende che nell’esercizio 2017 il gruppo sia in grado di generare risorse finanziarie che, con le attuali disponibilità, saranno in grado di garantire un adeguato sostegno anche agli investimenti ordinari programmati. Gli investimenti straordinari saranno invece sostenuti dall’aumento di capitale deliberato nel corso del 2016 e che si prevede di portare a termine nel corso del 2017.