Il colosso italiano delle costruzioni è riuscito a portare a termine gli obiettivi prefissati nel precedente business plan, grazie ad una execution di successo. Il nuovo piano industriale al 2021, presentato alla comunità finanziaria ad aprile, ripercorre la strada già tracciata lo scorso anno lungo le tre direttrici principali della crescita sostenibile, delle leve strategiche per il derisking e del rafforzamento della struttura finanziaria. La sfida ora si gioca sulla capacità di proseguire lungo il percorso di ulteriore sviluppo intrapreso, valorizzando il proprio know-how e cogliendo le opportunità di un mercato in continua evoluzione.

- Filippo Stinellis, Amministratore delegato di Astaldi, delinea le priorità strategiche

- Il 2016 un anno di grandi risultati

- Il 2016 – anno di svolta, dalle concessioni verso i contratti EPC

- Crescita sostenibile – aumentare il peso dei contratti EPC

- Crescita sostenibile – valorizzare il know-how del gruppo

- Crescita sostenibile – il business del O&M, ricavi stabili nel tempo e low capital intensive

- Crescita sostenibile – il business del O&M, fare cross selling

- Derisking – rifocalizzare il portafoglio su aree a basso-medio rischio

- Derisking – continua il focus sulla riduzione del NWC

- Derisking – maggiore attenzione agli investimenti nel periodo di piano

- Rafforzamento della struttura finanziaria – importanti le dismissioni già effettuate

- Rafforzamento della struttura finanziaria – prossimi passi

- Rafforzamento struttura finanziaria – forte riduzione dell’indebitamento

- La struttura organizzativa – trait d’union delle priorità strategiche

- Primo trimestre 2017 – ricavi e utile in crescita

- Eventi rilevanti successivi al trimestre: concluso con successo il collocamento obbligazionario equity linked per 140 milioni

- 2017 – Crescita dei ricavi e riduzione dell’indebitamento finanziario

- Dal 2018 al 2021 – 4,6 miliardi di euro di fatturato al 2021, grazie a solido portafoglio ordini

- 2018 e 2021 – Forte riduzione dell’indebitamento finanziario netto a 400 mln

- Consensus – stima redditività in linea con il Piano strategico

- Analisti – gli hold restano maggioritari

- Borsa – Titolo sovraperforma il settore e si mantiene a sconto

Il titolo Astaldi, negli ultimi 12 mesi, ha guadagnato circa il 35% mantenendosi allineata al Ftse Italia mid cap di oltre il 20 per cento. Una performance che ha beneficiato dei risultati importanti raggiunti soprattutto nel secondo semestre 2016. Periodo nel quale il management non solo ha realizzato i target annui comunicati nel precedente piano industriale, ma ha registrato anche un forte progresso dei principali aggregati economici.

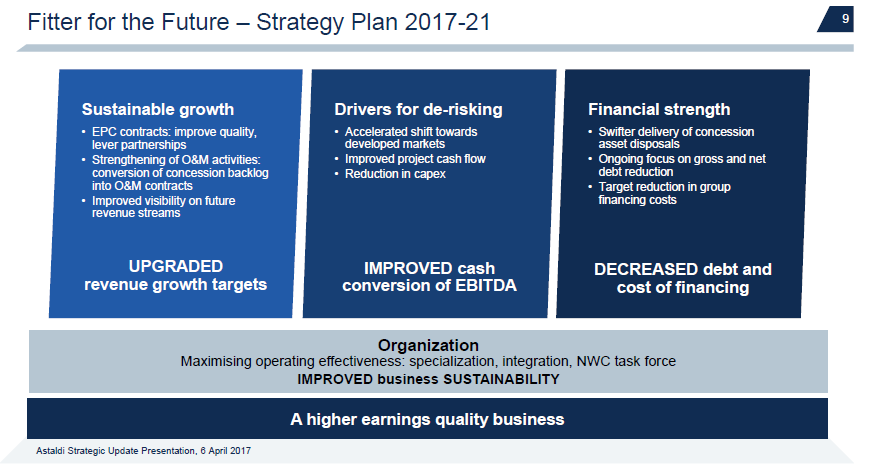

Il 2016 ha rappresentato un anno di trasformazione e proprio alla luce dei risultati conseguiti, in anticipo rispetto alle previsioni, la società ha aggiornato il precedente Piano Strategico con obiettivi più ambiziosi in termini di ricavi, generazione di cassa e riduzione del costo del debito. Nel periodo 2017-2021, Astaldi continuerà a concentrare la propria attenzione sulla crescita sostenibile, su una migliore qualità della redditività, unitamente alla riduzione del profilo di rischio del gruppo.

Sono queste le tre priorità del gruppo attraverso cui il management intende cogliere le opportunità di business nel prossimo quinquennio. Centrale rimane il conseguimento di una quota di oltre il 60% dei ricavi da contratti EPC, caratterizzati da una logica a pluralità di elementi nei criteri di selezione in fase di gara e già in buona parte realizzato nel corso del 2016. Per quanto riguarda invece le concessioni, il management proseguirà con un approccio differente rispetto al passato, ovvero con un minore impegno di capitale (modello “capital light”). Un business quest’ultimo che, oltre ad aver dato molta visibilità al gruppo, ha messo in evidenza il potenziale dell’O&M (Operation and Maintenance), caratterizzato da un flusso di ricavi stabile, con margini elevati e a basso impiego di capitale.

Rimangono centrali anche i temi del de-risking e del rafforzamento della struttura finanziaria. Il presidio operativo a livello geografico sarà infatti maggiormente focalizzato verso quei Paesi a basso profilo di rischio e che prospettano considerevoli opportunità per il settore, come Nord America ed Europa. Paesi che effettueranno ingenti investimenti in infrastrutture nel breve e medio termine e che garantiscono un profilo di cash flow più efficiente, tale da permettere il raggiungimento dell’obiettivo di ottimizzazione del ciclo del capitale circolante per il Gruppo. Elemento che, unito al proseguimento della politica di dismissione degli asset in concessione e di riduzione delle capex, permetterà un forte calo dell’indebitamento finanziario netto.

Il piano prevede ricavi in crescita dai oltre 3 miliardi del 2016 ai circa 3,6 del 2018 per poi salire a circa 4,6 miliardi nel 2021. Il Ros dovrebbe passare dall’attuale 11% al 9% del 2018 per poi collocarsi al 8% nel 2021, sulla base della scelta di posizionarsi su Paesi a minor rischio e per agire sul miglioramento della struttura patrimoniale. L’indebitamento finanziario netto a fine periodo dovrebbe più che dimezzarsi a circa 400 milioni, rispetto al miliardo del 2016. Ne conseguirà una struttura patrimoniale ancora più solida poiché il net debt/Ebitda scenderà dalle 2,8 volte del 2016 a meno di 1 volte di fine piano.

Filippo Stinellis, Amministratore delegato di Astaldi, delinea le priorità strategiche

“Mantenere il focus sui contratti EPC, in particolare quelli provenienti da gare a pluralità di elementi, contenendo il peso degli investimenti in concessioni e potenziando le attività di O&M (Operation&Maintenance); accelerare nel processo di diversificazione geografica sui mercati con minore profilo di rischio; proseguire l’attività di riduzione dell’indebitamento finanziario netto”.

Sono queste, come illustra Filippo Stinellis, Amministratore delegato di Astaldi, le priorità strategiche. Priorità delineate dal management nel Piano Strategico 2017-2021 e in continuità con il precedente piano comunicato al mercato lo scorso anno.

“Se le linee guida sono rimaste le stesse, poiché la strada è già stata tracciata – prosegue il top manager – lo scenario invece è mutevole ed in continua evoluzione. Ecco perché abbiamo voluto presentare al mercato, in una versione aggiornata, le nostre linee strategiche, anche alla luce dei risultati importanti che abbiamo raggiunto nel 2016”.

Il 2016 un anno di grandi risultati

Nel 2016 infatti Astaldi ha centrato importanti traguardi realizzando anche più di quello che il management aveva dichiarato, portando a casa tutti gli obiettivi del Piano e, in taluni casi, facendo anche meglio.

Lo scorso anno il colosso romano delle costruzioni ha portato a compimento progetti di grandissime dimensioni. Ha realizzato e concluso in anticipo il Terzo Ponte sul Bosforo, il più largo ponte sospeso e con le torri più alte a livello mondiale, con collegata un’autostrada da 140 km.

Sempre in Turchia il colosso delle costruzioni ha realizzato il Ponte sulla Baia di Izmit, il 4° ponte sospeso più lungo al mondo. Si tratta, dell’ennesimo importante successo per Astaldi che infatti si posiziona al 3° posto a livello mondiale tra i contractor internazionali attivi nella realizzazione di ponti.

Ma c’è molto di più poiché Astaldi in Russia ha completato un progetto molto complesso: la parte centrale del Western High Speed Diameter (WHSD) a San Pietroburgo. Altre opere sono state concluse anche in Italia, Perù e Polonia.

In Canada, per il Progetto Idroelettrico Muskrat Falls, la società ha raggiunto un nuovo accordo per la risoluzione delle problematiche collegate alla commessa, che ha portato anche ad un incremento dell’importo contrattuale a 1.830 milioni di dollari canadesi.

Il 2016 – anno di svolta, dalle concessioni verso i contratti EPC

Risultati di tutto rilievo anche perché, nel 2016, la gran parte dei progetti completati ha richiesto importanti investimenti in quanto provenivano dal business delle concessioni.

“Concessioni, sottolinea Filippo Stinellis, che ci hanno dato grande visibilità e commercialmente ci hanno permesso di confermare la leadership del Gruppo in diversi settori. Abbiamo ormai completato gran parte di questi progetti, sostituendoli in buona parte con progetti EPC, come quelli per il traforo del Brennero che, una volta realizzato, sarà il tunnel ferroviario sotterraneo più lungo al mondo”.

Ma procediamo con ordine analizzando i tre pilastri principali su cui si basa il piano strategico ovvero crescita sostenibile, leve strategiche per il derisking e rafforzamento della struttura finanziaria.

Crescita sostenibile – aumentare il peso dei contratti EPC

Già nel Piano Strategico presentato dal management nel maggio 2016, il riposizionamento del portafoglio ordini sui contratti EPC (Engineering, Procurement, Construction), ed in particolarmente su quelli provenienti da gare a pluralità di elementi, rappresentava uno dei capisaldi del Piano.

Obiettivo raggiunto lo scorso anno grazie ad un’azione commerciale molto forte, resa possibile dal rafforzamento della struttura manageriale, che ha permesso di acquisire una serie di commesse nella logica e nel rispetto degli obiettivi del Piano. L’obiettivo di piano infatti è portare a oltre il 60% il fatturato generato da contratti EPC.

Obiettivo raggiunto lo scorso anno grazie ad un’azione commerciale molto forte, resa possibile dal rafforzamento della struttura manageriale, che ha permesso di acquisire una serie di commesse nella logica e nel rispetto degli obiettivi del Piano. L’obiettivo di piano infatti è portare a oltre il 60% il fatturato generato da contratti EPC.

Una scelta legata al fatto che questo tipo di gara permette alla società di valorizzare appieno il know how aziendale in termini di ingegneria, programmazione, processi, sicurezza e qualità, elementi che caratterizzano Astaldi nel mondo.

Crescita sostenibile – valorizzare il know-how del gruppo

Le gare a pluralità di elementi permettono infatti di valorizzare i progetti della società nell’attribuzione dei punteggi durante la gara, poiché in queste tipologie di contratti la componente economica assume un valore meno preponderante rispetto alla capacità di offerta integrata e di innovazione che l’offerente riesce a dimostrare nell’offerta. Questo non vuol dire abbandonare le gare al massimo ribasso, ma preferire quelle che, oltre alla parte economica, abbiano una componente tecnica e di progettazione da valorizzare.

La focalizzazione su questa tipologia di gare ha portato all’acquisizione nel 2017 del contratto per la progettazione e la realizzazione del tratto Napoli-Cancello della linea ferroviaria AV/AC Napoli-Bari.

“Sempre in termini di valorizzazione del nostro know how – precisa l’AD del Gruppo – ci stiamo muovendo anche sulle concessioni, su cui però puntiamo ad avere un approccio differente, in linea con le azioni sul capital light avviate lo scorso anno. L’orientamento generale sarà di garantire una piena compatibilità degli investimenti effettuati con la nostra struttura finanziaria, riducendo al contempo l’esposizione a questo settore di business”.

Crescita sostenibile – il business del O&M, ricavi stabili nel tempo e low capital intensive

La crescita del Gruppo nel settore delle concessioni, oltre ad aver dato molta visibilità al Gruppo italiano, ha permesso di sviluppare anche una nuova area di business, quella dell’O&M (Operation&Maintenance), sulla base dei progetti già in portafoglio e con contratti predeterminati. Le attività di O&M generano ricavi stabili nel tempo, con margini elevati e basso impiego di capitale, dando un importante contributo a ricavi e redditività.

Nei progetti in concessione, specifica Filippo Stinellis “avevamo già in portafoglio la gestione e manutenzione degli stessi. Nel precedente piano non avevamo valorizzato questo business. Ora cerchiamo di cogliere questa opportunità. Quest’anno abbiamo, quindi, valorizzato il facility management in quanto è un mercato importante. È un business che dà ricavi stabili, ricorrenti e pluriennali. Infatti, prosegue il l’AD “siamo abituati a commesse mediamente di 4 anni, mentre in questo business i contratti hanno una durata di almeno 15-20 anni. Inoltre, sono caratterizzati da una buona dinamicità in termini di cash flow e net working capital rispetto al business delle costruzioni. Quindi è un tassello fondamentale nella direzione di una crescita sostenibile”.

Crescita sostenibile – il business del O&M, fare cross selling

Ma c’è molto di più poiché tramite l’O&M Astaldi fornisce ai clienti un pacchetto integrato. Non solo in termini di ingegneria, programmazione e costruzione, ma anche di operazioni di manutenzione su quanto implementato.

Il modello di business nell’O&M, inoltre, non prevede di operare direttamente, la società infatti non gestisce direttamente i servizi, ma funge da General Contractor che gestisce i provider specializzati in questa tipologia di servizi.

Un comparto che sta assumendo sempre più rilevanza sia in termini di ricavi che di portafoglio ordini. Astaldi infatti ha chiuso il 2016 con un portafoglio ordini di oltre 27 miliardi.

A regime, così come indicato nel Piano, la linea di business O&M genererà il 10% circa dei ricavi.

Derisking – rifocalizzare il portafoglio su aree a basso-medio rischio

Fondamentale rimane anche il tema del derisking su cui Astaldi lavora già dal 2016, accelerando ulteriormente la diversificazione geografica, migliorando i flussi di cassa operativi, contenendo gli investimenti in concessioni e controllando l’incidenza del circolante sul fatturato.

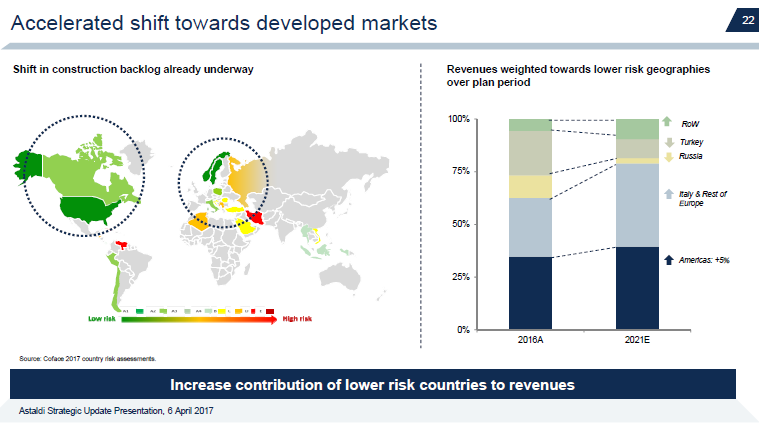

Per quanto riguarda la diversificazione geografica, lo spostamento delle attività verso aree con minore profilo di rischio (Italia, Europa, Stati Uniti, Cile) è già stato avviato lo scorso anno, con l’obiettivo di aumentarne la quota-parte nel portafoglio ordini e ridurre il rischio di contesto. Ciò però non significa lasciare altre aree come la Turchia, Paese che offre un importante piano di investimenti in infrastrutture e dove il Gruppo è presente da molti anni.

Per quanto riguarda la diversificazione geografica, lo spostamento delle attività verso aree con minore profilo di rischio (Italia, Europa, Stati Uniti, Cile) è già stato avviato lo scorso anno, con l’obiettivo di aumentarne la quota-parte nel portafoglio ordini e ridurre il rischio di contesto. Ciò però non significa lasciare altre aree come la Turchia, Paese che offre un importante piano di investimenti in infrastrutture e dove il Gruppo è presente da molti anni.

Astaldi guarda quindi ad aumentare le proprie attività in aree con profilo di rischio più contenuto, con investimenti infrastrutturali già programmati, Paesi che pagano con molta precisione e danno anche buoni anticipi, cosa che permette di controllare meglio le dinamiche del capitale circolante netto. Tali aree, presentando un migliore profilo finanziario dei contratti, compensando la leggera riduzione dei margini.

E di fatti come ricordato durante la presentazione del piano strategico, il peso del Nord America sul portafoglio ordini crescerà da circa l’1% del 2010 a più del 10% atteso nel 2021. Discorso simile, anche per il Cile (dall’1% a più del 5%) e il Nord Europa che salirà a oltre il 5% nel 2021.

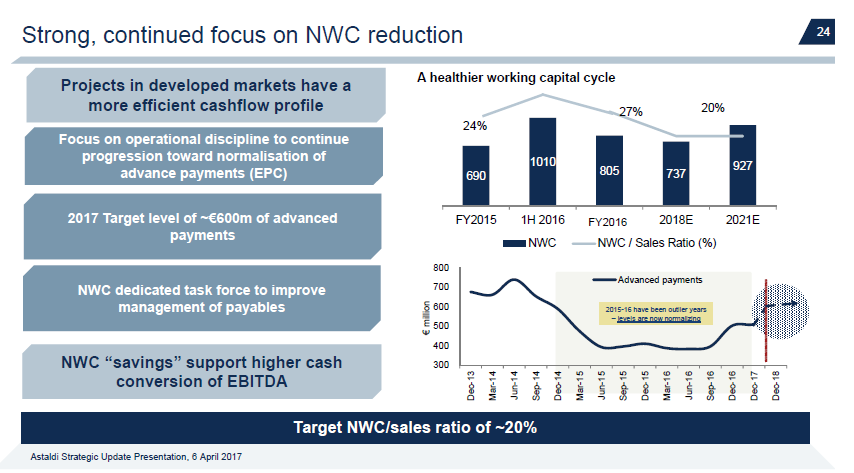

Derisking – continua il focus sulla riduzione del NWC

Ma lavorare per il derisking non significa solo diversificare geograficamente. Fondamentale, infatti, rimane il focus sulla riduzione del capitale circolante netto. Al fine di migliorare il processo di monetizzazione dell’Ebitda e la capacità di generare cassa, riducendo quindi l’indebitamento finanziario netto, Astaldi ha avviato un importante lavoro sul net working capital, grazie anche all’istituzione di una task force.

Ma lavorare per il derisking non significa solo diversificare geograficamente. Fondamentale, infatti, rimane il focus sulla riduzione del capitale circolante netto. Al fine di migliorare il processo di monetizzazione dell’Ebitda e la capacità di generare cassa, riducendo quindi l’indebitamento finanziario netto, Astaldi ha avviato un importante lavoro sul net working capital, grazie anche all’istituzione di una task force.

Nel 2015 la società romana aveva un NWC che pesava per il 24% sul fatturato; nel primo semestre 2016, il NWC era salito ulteriormente essenzialmente a seguito dell’impegno in Canada, a oltre un miliardo con un peso maggiore sul fatturato. Oggi è sceso a 805 milioni. Questo significa che sul Canada è stato fatto un buon lavoro con l’accordo di fine 2016, grazie al quale Astaldi ha ristabilito i flussi.

Ma non solo perché a questo si sono aggiunte le anticipazioni sui contratti acquisiti e messi in cantiere, riuscendo così ad abbassare di 200 milioni il NWC. Obiettivo dichiarato dalla società è infatti quello di riportare il ratio al di sotto del 20% entro l’arco di piano.

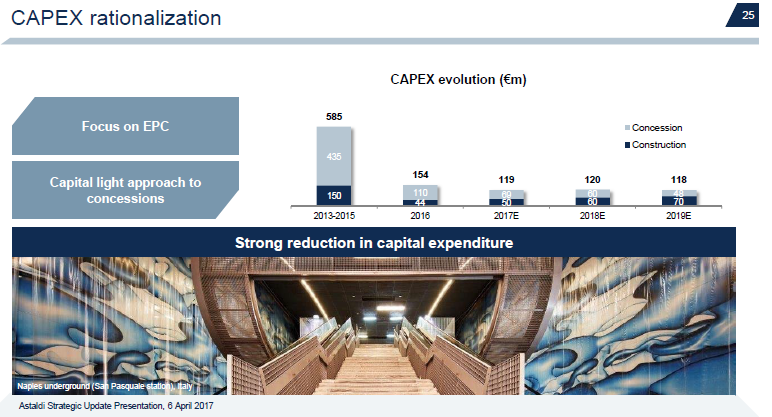

Derisking – maggiore attenzione agli investimenti nel periodo di piano

A contribuire alla maggiore generazione di cassa e alla riduzione dell’indebitamento finanziario netto concorrerà ovviamente anche la riduzione delle CAPEX, essenzialmente nel comparto delle concessioni.

Come sottolineato dall’AD “è fondamentale per noi anche la razionalizzazione degli investimenti, in quanto rappresenta un’altra leva volta alla riduzione del debito. Nel periodo 2013-2015 abbiamo effettuato investimenti per 585 milioni di euro, in media poco meno di 200 milioni l’anno. Nel 2016 sono diminuiti a 154 milioni e per i prossimi anni abbiamo programmato investimenti per circa 120 milioni l’anno”.

Il forte lavoro messo in campo per ridurre le CAPEX nelle concessioni e contenere il net working capital permetterà al Gruppo italiano di produrre cassa, aumentando la capacità di monetizzare l’EBITDA. Nel periodo 2017-2021 il management punta, in particolare, a generare 500 milioni di free cash flow dal comparto delle costruzioni, grazie ad un core EBITDA di circa 1,9 miliardi.

Il forte lavoro messo in campo per ridurre le CAPEX nelle concessioni e contenere il net working capital permetterà al Gruppo italiano di produrre cassa, aumentando la capacità di monetizzare l’EBITDA. Nel periodo 2017-2021 il management punta, in particolare, a generare 500 milioni di free cash flow dal comparto delle costruzioni, grazie ad un core EBITDA di circa 1,9 miliardi.

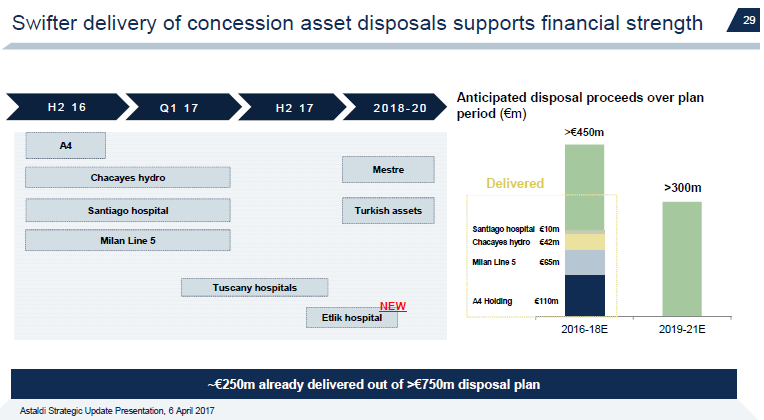

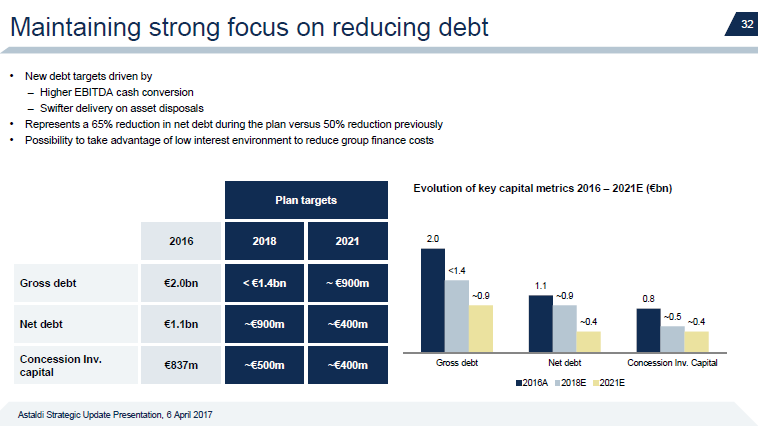

Rafforzamento della struttura finanziaria – importanti le dismissioni già effettuate

Strettamente connesso al derisking è il tema del rafforzamento della struttura finanziaria. Rafforzamento che, oltre a beneficiare del lavoro su CAPEX e capitale circolante netto, troverà un importante sostegno dalla dismissione degli asset.

Importante è stato il lavoro svolto per dismettere tra il 2016 e i primi mesi del 2017 diverse concessioni. Nello scorso settembre il cash-in di 110 milioni è stato legato alla cessione ad Abertis di A4 holding. Lo scorso marzo Astaldi ha inoltre anche sottoscritto l’accordo per la cessione dell’impianto idroelettrico di Chacayes in Cile. Un deal da circa 44 milioni di dollari.

Importante ricordare anche l’accordo chiuso con Ferrovie dello Stato per la dismissione del 36,7% di M5 di Milano detenuta dal Gruppo italiano. Inoltre il management durante la presentazione del Piano ha dichiarato che ci sono anche delle offerte interessanti sugli ospedali toscani che verranno ceduti entro la fine di quest’anno.

Rafforzamento della struttura finanziaria – prossimi passi

Per le quote del polo ospedaliero di Etlik e del Terzo Ponte sul Bosforo in Turchia, sono state avviate le attività per la vendita per le quali il Gruppo si è dato tempo fino al 2018. L’Autostrada Gebze-Orhangazi-Izmir è programmata entro il 2020, dopo il completamento della fase di costruzione. La cessione di questi asset genererà gran parte degli oltre 300 milioni che il Gruppo intende incassare dalle attività di dismissione programmate per il periodo 2017-2021.

Tra l’altro, per quanto riguarda l’Autostrada Gebze-Orhangazi-Izmir, Astaldi e il Terzo Ponte sul Bosforo, ricordiamo che entrambi gli asset turchi sono attualmente in gestione e che i progetti stanno generando i ricavi minimi garantiti previsti da contratto.

Tra l’altro, per quanto riguarda l’Autostrada Gebze-Orhangazi-Izmir, Astaldi e il Terzo Ponte sul Bosforo, ricordiamo che entrambi gli asset turchi sono attualmente in gestione e che i progetti stanno generando i ricavi minimi garantiti previsti da contratto.

Per quanto riguarda l’Ospedale dell’Angelo di Venezia-Mestre, il management confida sulla possibilità di concretizzare la dismissione nel periodo 2018-2020 programmato.

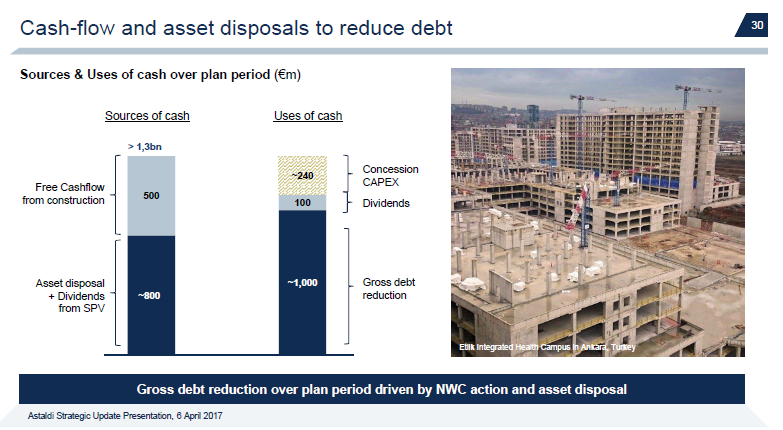

Rafforzamento struttura finanziaria – forte riduzione dell’indebitamento

Nel complesso dunque, nel periodo del Piano, tra il free cash flow atteso dalle costruzioni per 500 milioni e le dismissioni per 800 milioni, Astaldi disporrà di importanti risorse finanziarie che saranno in buona parte utilizzate per abbattere il debito lordo (circa 1 miliardo); 240 milioni saranno poi indirizzati in investimenti per le concessioni su cui Astaldi si era già impegnata e ulteriori 100 milioni per eventuali dividendi.

E tutto ciò permetterà di ridurre considerevolmente l’indebitamento finanziario netto che a fine Piano è previsto calare a circa 400 milioni. In linea dunque con quanto detto già nel 2016, quando si prevedeva l’indebitamento a 500 milioni nel 2020.

La struttura organizzativa – trait d’union delle priorità strategiche

Sulla base dei risultati ottenuti, è evidente, quindi, che il lavoro svolto sull’assetto organizzativo è già stato funzionale al raggiungimento di quelli futuri.

Infatti, ricorda Filippo Stinellis “quest’anno abbiamo lavorato molto anche sulla struttura operativa di programmazione e sui costi, migliorando i processi di controllo”. Infine prosegue l’AD “abbiamo lavorato sulla valorizzazione del nostro know-how, ingegneria e procurement. Forte attenzione è stata posta infatti sulle risorse umane perché, per crescere, è necessaria una struttura organizzativa adeguata. Un impegno che ci ha portato a rafforzare e revisionare la struttura organizzativa”.

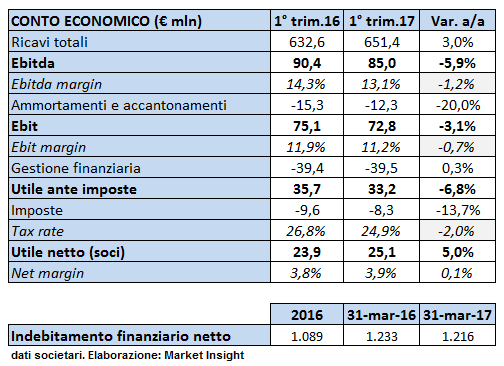

Primo trimestre 2017 – ricavi e utile in crescita

Le azioni intraprese hanno permesso ad Astaldi di chiudere il primo trimestre 2017 in linea con gli obiettivi prefissati. In particolare, i nuovi ordini raggiunti nel periodo, pari a circa 1 miliardo, riflettono l’efficacia della spinta commerciale del Gruppo, unita al progressivo riposizionamento del portafoglio su iniziative che garantiscono una diversificazione delle attività e con un profilo finanziario più autonomo rispetto al passato.

In crescita anche i ricavi a 651,4 milioni (+3% a/a). Il fatturato beneficia soprattutto della componente estera (80% del giro d’affari), con il maggior contributo dell’Area America e un apporto stabile dall’Africa (Maghreb). In America, il Gruppo Astaldi registra un forte impulso dal Canada (Progetto Idroelettrico Muskrat Falls) e dal Cile (Miniera Chuquicamata). Bene anche gli USA, dove sono stati avviati i lavori per la realizzazione dell’Autostrada I-405. In Italia, procedono i lavori per il Quadrilatero Marche-Umbria, la Metropolitana di Milano Linea 4, la Stazione AV Napoli-Afragola (per cui a giugno è stata completata una prima fase funzionale), la Galleria di Base del Brennero. Stabili anche i ricavi provenienti da alcuni mercati storicamente presidiati dal Gruppo Astaldi, quali Polonia, Romania e Turchia.

E sempre come da Piano, il primo trimestre 2017 vede in lieve calo EBITDA ed EBIT, rispettivamente a 85 milioni e a 72,7 milioni. Dinamica legata alla scelta strategica della Società di muoversi verso un mix di attività caratterizzato da un profilo di rischio più contenuto, anche se leggermente a discapito della redditività. L’utile del trimestre è pari a 25 milioni, in rialzo del 5% rispetto allo stesso periodo del 2016.

L’indebitamento finanziario netto al 31 marzo 2017 ammonta a 1,2 miliardi, valore allineato a quello del medesimo periodo del 2016 e che riflette le dinamiche registrate a livello di capitale circolante gestionale e gli investimenti effettuati. Positivo è stato l’effetto netto della dismissione di asset in concessione per 16 milioni derivante dall’incasso pari a 52 milioni (crediti finanziari inclusi) dalla definizione degli accordi di cessione di alcuni asset in Cile e già comunicata in occasione del Bilancio al 31 dicembre 2016.

Eventi rilevanti successivi al trimestre: concluso con successo il collocamento obbligazionario equity linked per 140 milioni

Tra gli eventi più importanti successivi al primo trimestre 2017 ricordiamo che Astaldi a giugno ha chiuso con successo il collocamento di obbligazioni equity linked non garantite con durata di 7 anni e scadenza 2024 per un importo pari a 140 milioni. Contestualmente ha effettuato un’operazione di reverse bookbuilding delle obbligazioni in circolazione “equity-linked Euro 130 milioni 4,50% con scadenza 2019”.

Questa duplice operazione segna di fatto l’inizio del programma di refinancing del debito del Gruppo che punta ad allungare le scadenze oltre il 2021.

Ricordiamo che l’operazione è stata rivolta esclusivamente a investitori qualificati. Per quanto riguarda le obbligazioni di nuova emissione, garantiscono una cedola trimestrale a tasso fisso annuo pari al 4,875%, da corrispondersi posticipatamente il 21 marzo, 21 giugno, 21 settembre e 21 dicembre di ogni anno.

2017 – Crescita dei ricavi e riduzione dell’indebitamento finanziario

Secondo il management, Astaldi nel 2017 vedrà crescere il fatturato di circa il 5%, attestandosi intorno a 3.150 milioni. I margini dovrebbero mantenersi nel range dell’11-12% per l’Ebitda margin e del 9-10% per l’Ebit margin.

Dal lato patrimoniale, l’indebitamento finanziario netto nel 2017 dovrebbe attestarsi intorno a 1 miliardo, con una produzione di cassa pari a circa 100 milioni e conseguente riduzione di 100 milioni da 1,1 miliardi del 2016. Risultato che dovrebbe beneficiare soprattutto della maggiore attenzione che il management sta ponendo sulle politiche di contenimento del capitale circolante netto. Il NWC infatti dovrebbe calare al di sotto di 800 milioni, rispetto agli 805 milioni del 2016.

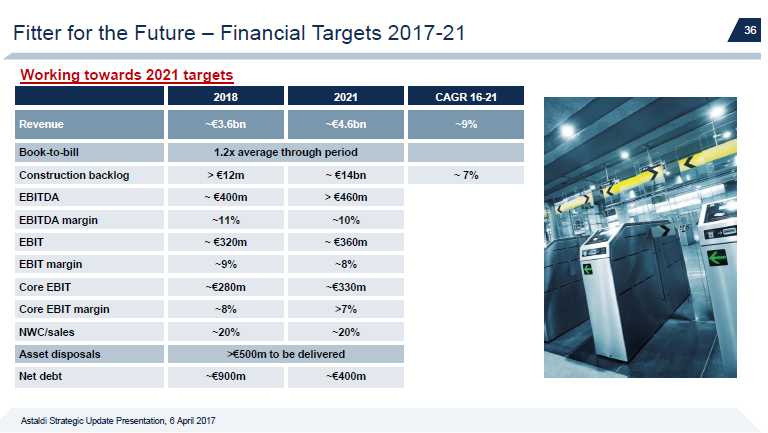

Dal 2018 al 2021 – 4,6 miliardi di euro di fatturato al 2021, grazie a solido portafoglio ordini

Per quanto riguarda invece il prossimo quadriennio il management stima di raggiungere i 3,6 miliardi di ricavi nel 2018 e i 4,6 miliardi nel 2021, con un tasso di crescita medio annuo (CAGR) in tutto il periodo del Piano del 9 per cento. Tasso di crescita che beneficia di una maggiore crescita attesa dall’O&M.

Per quanto riguarda invece il prossimo quadriennio il management stima di raggiungere i 3,6 miliardi di ricavi nel 2018 e i 4,6 miliardi nel 2021, con un tasso di crescita medio annuo (CAGR) in tutto il periodo del Piano del 9 per cento. Tasso di crescita che beneficia di una maggiore crescita attesa dall’O&M.

Un risultato reso possibile grazie alla capacità di rigenerare il portafoglio ordini nel corso dell’anno. Ne è una prova il book to bill ratio sempre superiore a 1,2x, in linea con i risultati commerciali degli ultimi anni. Un risultato che copre in buona parte il fatturato futuro. Il 2017 è coperto al 100%, il 2018 al 70% e il 2019 al 50 per cento. Questo si traduce in tre anni di buona visibilità.

2018 e 2021 – Forte riduzione dell’indebitamento finanziario netto a 400 mln

L’Ebitda nel 2018 è previsto che raggiunga i 400 milioni, superando i 460 nel 2021, portando la marginalità rispettivamente all’11% e al 10%. La variazione in termini di redditività è da ascrivere principalmente alla scelta di posizionarsi su Paesi a profilo di rischio più contenuto, con benefici in termini di derisking e consolidamento della struttura patrimoniale. Lo stesso vale anche per l’EBIT che l’anno prossimo è previsto raggiungere i 320 milioni e a fine piano i 360, con ROS rispettivamente al 9% e al 8 per cento.

Importante anche la dinamica del capitale circolante netto sul fatturato atteso al 20% già nel 2018. Gli asset in concessione da dismettere nell’arco del piano ammontano a 750 milioni, di cui circa 250 già ceduti. Rimangono dunque da cedere circa 500 milioni di asset. L’indebitamento finanziario netto passerà dall’attuale miliardo a circa 400 milioni a fine piano grazie alla buona generazione di cassa, circa 500 milioni di free cash flow, alla cessione degli asset in concessione e al controllo delle dinamiche del NWC.

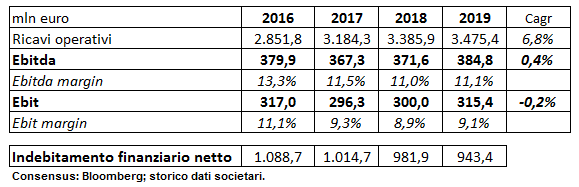

Consensus – stima redditività in linea con il Piano strategico

Gli analisti stimano un tasso di crescita medio annuo del fatturato circa del 6,8% al 2019, quando le vendite dovrebbero raggiungere circa i 3,5 miliardi. Nel 2018 il consensus si aspetta sales a circa 3,4 miliardi, leggermente inferiore rispetto a quanto atteso dalla società.

Allineata invece alla guidance societaria la redditività stimata dagli analisti per il 2018. Il mercato stima Ebitda a 372 milioni, portando così il margine sui ricavi all’11%, mentre l’Ebit si dovrebbe attestare a 300 milioni (ROS al 9%).

Allineata invece alla guidance societaria la redditività stimata dagli analisti per il 2018. Il mercato stima Ebitda a 372 milioni, portando così il margine sui ricavi all’11%, mentre l’Ebit si dovrebbe attestare a 300 milioni (ROS al 9%).

L’indebitamento finanziario netto dovrebbe scendere a circa 982 milioni il prossimo anno, valore leggermente superiore ai 900 milioni stimato dalla Società, per calare ulteriormente nel 2019 a 943 milioni.

Analisti – gli hold restano maggioritari

Mediobanca mantiene la raccomandazione neutral alzando però il target price a 5,1 euro da 4,9 affermando che “anche se tagliamo le nostre stime sul core Ebit 2017-2018, aggiorniamo il potenziale impatto proveniente dalle cessione di asset in concessione”. Inoltre prosegue l’analista “in linea con il Piano 2017-2021, le dismissioni varranno più di 750 milioni, di cui 250 sono già state effettuate. Considerando i progressi fatti, la nostra valutazione attuale include lo scenario in cui Astaldi venderà le concessioni residue nel periodo di Piano”.

Mediobanca mantiene la raccomandazione neutral alzando però il target price a 5,1 euro da 4,9 affermando che “anche se tagliamo le nostre stime sul core Ebit 2017-2018, aggiorniamo il potenziale impatto proveniente dalle cessione di asset in concessione”. Inoltre prosegue l’analista “in linea con il Piano 2017-2021, le dismissioni varranno più di 750 milioni, di cui 250 sono già state effettuate. Considerando i progressi fatti, la nostra valutazione attuale include lo scenario in cui Astaldi venderà le concessioni residue nel periodo di Piano”.

Banca Imi è hold con Target price a 6,5 euro. “Riteniamo positiva l’operazione di collocamento di obbligazioni equity linked, poiché è un passo importante verso l’allungamento della maturità del debito di Astaldi”. Inoltre, aggiunge l’analista “è positiva anche l’aggiudicazione del contratto in Polonia poiché in linea con la strategia del Gruppo di migliorare il posizionamento del proprio backlog sui contratti EPC. Paese dove Astaldi è presente da diversi anni e gestisce un backlog di oltre 1 miliardo”.

Intermonte conferma il neutral con target price invariato a 5,7 euro perché “non vediamo ragioni per cambiare la nostra view sul titolo dopo la pubblicazione dei risultati del primo trimestre e la guidance per l’anno. L’ aggiornamento del Piano strategico ha fornito obiettivi a lungo termine ragionevoli e sostenibili”. L’analista prosegue sottolineando che “il punto debole della società rimane la sua bassa generazione di cassa, ma la nuova attenzione sui contratti EPC e la politica di derisking dovrebbe contribuire a migliorare la gestione del capitale circolante nei prossimi anni. Il taglio delle stime EPS effettuato è compensato dall’indebitamento finanziario netto più favorevole previsto a fine anno, ecco perché il nostro prezzo obiettivo rimane invariato”.

Borsa – Titolo sovraperforma il settore e si mantiene a sconto

Le azioni del Gruppo Astaldi hanno chiuso l’ultima settimana di contrattazioni a 5,4 euro, stabile w/w ma sottoperformando circa del 1,7% il Ftse Italia Mid Cap.

Estendendo il periodo di analisi ad un anno si rileva che il titolo ha guadagnato circa il 35%, rimanendo allineato all’indice Ftse Italia Mid cap. Una performance positiva del titolo della Società è principalmente legata ai risultati notevoli raggiunti a partire dal secondo semestre del 2016. Periodo in cui ha preso corpo la parte del Piano industriale di Astaldi considerata più importante dagli operatori, ovvero quella riguardante la cessione delle concessioni. A questo dobbiamo aggiungere anche gli ottimi risultati raggiunti nel terzo e quarto trimestre che hanno visto i principali aggregati economici salire a doppia cifra, oltre che alcune grosse commesse acquisite nel periodo e la finalizzazione dell’accordo per il completamento delle opere civili del Progetto Idroelettrico Muskrat Falls (Canada).

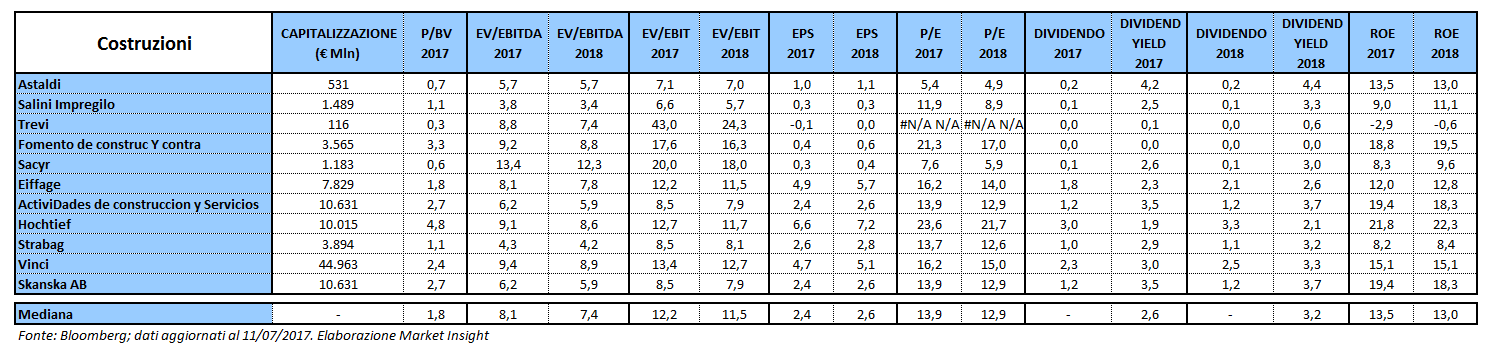

Interessante anche notare come il titolo abbia sovraperformato la maggior parte dei peer negli ultimi 12 mesi. In particolare, Astaldi nel periodo ha battuto l’italiana Salini Impregilo circa del 22%, Vinci del 18 per cento, Eiffage dell’11%, mentre la performance di Hochtief è stata sostanzialmente allineata a quella di Astaldi.

Nonostante la sovraperformance sui competitor, il titolo Astaldi tratta ancora a sconto sulla mediana di settore, sia sui multipli equity side che asset side. Sul P/E 2017 e 2018 Astaldi è a 5,4 e 4,9 volte, contro 13,9 e 12,9 volte dei comparables. Stessa dinamica si ripropone anche sull’Ev/Ebitda, dove il titolo del Gruppo Astaldi quota a 5,7 volte sia quest’anno che il prossimo, contro 8,1x e 7,4x dei peer.