Frutto di una crescita endogena, ma anche per acquisizioni e grandi ristrutturazioni, il gruppo Servizi Italia è oggi il principale operatore nazionale nel settore dei servizi integrati rivolti alla sanità. Nel 2012 ha intrapreso un percorso d’internazionalizzazione, che l’ha portato ad essere presente in Brasile, Turchia, India, Albania e Marocco. Proseguendo lungo questa direttrice, la società intende rafforzarsi ulteriormente nei mercati già presidiati, ma anche espandersi in aree geografiche dove la sua presenza è ancora marginale e dove il mercato richiede operatori di comprovata qualità. Positivo l’andamento della prima parte del 2017, che si è chiusa con una significativa crescita del giro d’affari e un miglioramento della marginalità lorda e netta, rispetto a fine 2016, attestatasi rispettivamente al 28,2% e al 6,9 per cento. Dopo la comunicazione dei risultati del 1° trimestre 2017, il titolo ha toccato il massimo dell’anno a 4,84 euro.

- L’Ad Enea Righi illustra le linee guida per continuare a crescere

- Una storia di acquisizioni e grandi ristrutturazioni

- Pone un altro tassello nell’internazionalizzazione

- Le aspettative del settore per il 2017

- Salgono ricavi e utile netto nel 1° trimestre 2017

- Il management è positivo sull’esercizio in corso

- Evoluzione dei ricavi – Prosegue il trend positivo

- Marginalità attesa in ulteriore recupero

- Multipli – Il titolo è a sconto rispetto al concorrente francese

- Borsa – Titolo tocca i massimi dell’anno dopo i risultati del 1° trimestre

- Criticità

Servizi Italia è il principale operatore in Italia nel settore dei servizi integrati di noleggio, lavaggio e sterilizzazione di materiali tessili e strumentario chirurgico per le strutture ospedaliere. Presente in 5 Stati grazie ad un’ampia piattaforma produttiva tecnologicamente avanzata e presente in maniera ramificata sul territorio, si rivolge principalmente ad aziende sanitarie pubbliche e private con un’offerta ampia e diversificata.

L’attuale veste del gruppo parmense è frutto della crescita endogena,oltre che di acquisizioni e grandi ristrutturazioni effettuate nel tempo, avvenute parallelamente all’evoluzione del mercato dei servizi alle strutture sanitarie.

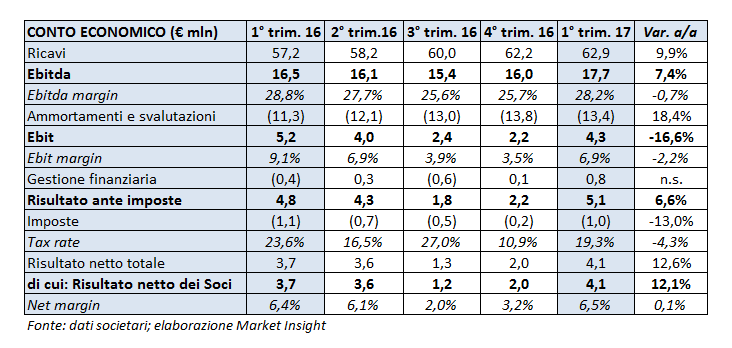

Nel primo trimestre 2017 i ricavi consolidati sono aumentati del 10% a circa 63 milioni, mentre la marginalità a livello di Ebitda e di Ebit ha evidenziato un significativo miglioramento rispetto a fine 2016, attestandosi rispettivamente al 28,2% (26,9% a fine 2016) e al 6,9% (5,8% a fine 2016). “I positivi risultati ottenuti – ha dichiarato Enea Righi, Vice Presidente e Ad di Servizi Italia, – confermano le previsioni economiche e finanziarie”, aggiungendo, “ Anche quest’anno il nostro impegno come management è dedicato alla realizzazione di fondamentali obiettivi in termini di efficienza gestionale e organizzativa”.

Le aspettative del settore individuano una saturazione per quanto riguarda il mercato italiano e le uniche possibilità di crescita sono pertanto connesse ad eventuali acquisizioni di società operanti nel settore. Diversamente il settore della sterilizzazione è in forte crescita, anche in relazione alle difficoltà degli ospedali ad adeguarsi alle normative vigenti ricorrendo pertanto all’esternalizzazione del servizio.

Positive le aspettative degli analisti sui fondamentali del gruppo per l’esercizio in corso e per il 2018, dove è attesa un’ulteriore crescita della top-line e un ulteriore recupero della marginalità a livello di Ebitda ed Ebit.

Risultati apprezzati anche dal mercato, con il titolo che, lo scorso 12 maggio in concomitanza del rilascio , ha toccato il massimo da inizio anno a 4,84 euro, data dalla quale, però, le azioni del gruppo parmense hanno perso la spinta fino a scendere agli attuali 4,37 euro.

L’Ad Enea Righi illustra le linee guida per continuare a crescere

“Consolidare la leadership in Italia, focalizzarsi sui business ad alto valore aggiunto, aumentare la presenza sui mercati esteri già presidiati ed entrare in nuove aree geografiche”: sono questi i principali driver di crescita indicati dall’amministratore delegato Enea Righi.

Nello specifico, la società mira a consolidare la propria leadership in Italia, continuando ad offrire servizi di standard elevato per i pazienti e i cittadini fruitori di assistenza e di prestazioni sanitarie. Inoltre, il gruppo prevede l’ulteriore miglioramento della copertura del territorio con l’aggiudicazione di nuovi clienti, partecipando a gare d’appalto o con accordi commerciali. Il disegno strategico prevede, inoltre, lo sfruttamento delle diverse opportunità di cross-selling, ma anche il proseguimento dell’attività di customer retention, ossia il mantenimento di continue relazioni di scambio con i clienti nel lungo termine.

All’estero, le linee strategiche proseguiranno lungo il percorso già tracciato, con il rafforzamento nei mercati già presidiati e l’ulteriore espansione in aree geografiche dove la presenza di Servizi Italia è ancora “giovane” e dove il mercato richiede operatori di comprovata qualità. In questa direzione è atteso l’ulteriore sviluppo e consolidamento del modello di business in Brasile e Turchia.

Il tutto accompagnato dal proseguimento dell’efficienza organizzativa e gestionale al fine di mantenere i livelli di marginalità e redditività del business.

Una storia di acquisizioni e grandi ristrutturazioni

Nata nel 1986, Servizi Italia fin dall’inizio si è dedicata al servizio di lavanderia industriale per ospedali e strutture sanitarie. Il momento che ha segnato la svolta nella storia aziendale è stato l’acquisizione del 100% del suo capitale sociale da parte del gruppo Coopservice, gigante del facility management, con numerosi contatti nel settore della sanità pubblica italiana.

Nel 2012 la società emiliana ha avviato un processo di internazionalizzazione, con l’acquisizione della prima lavanderia nello Stato di San Paolo in Brasile, iniziando a presidiare un mercato caratterizzato da un elevato tasso di crescita e con enormi potenzialità. Da allora la presenza sul territorio è cresciuta in modo costante, fino a diventare uno dei due principali player del settore. Il ruolo di Servizi Italia è stato quello di consolidatore: da un quadro competitivo frammentato, fatto di numerose piccole lavanderie a conduzione familiare, si è passati a due grandi gruppi che si suddividono oggi il mercato dell’area di San Paolo.

Nel 2012 la società emiliana ha avviato un processo di internazionalizzazione, con l’acquisizione della prima lavanderia nello Stato di San Paolo in Brasile, iniziando a presidiare un mercato caratterizzato da un elevato tasso di crescita e con enormi potenzialità. Da allora la presenza sul territorio è cresciuta in modo costante, fino a diventare uno dei due principali player del settore. Il ruolo di Servizi Italia è stato quello di consolidatore: da un quadro competitivo frammentato, fatto di numerose piccole lavanderie a conduzione familiare, si è passati a due grandi gruppi che si suddividono oggi il mercato dell’area di San Paolo.

Il percorso di sviluppo esogeno intrapreso ha portato la società ad essere attualmente presente in Italia, Brasile, India, Turchia e Albania. Lo scorso febbraio Servizi Italia ha inoltre siglato un accordo per avviare l’attività di sterilizzazione chirurgica in Marocco.

Pone un altro tassello nell’internazionalizzazione

Coerentemente con la strategia avviata, Servizi Italia ha acquistato il 51% di Servizi Sanitari Integrati Marocco Sarl. Quest’ultima il 10 febbraio 2017 ha sottoscritto un accordo preliminare con il partner locale Blue Field Healthcare Sarl per la costituzione di SI Marocco, detenuta pariteticamente. La società marocchina nel corso degli ultimi anni ha sviluppato un proprio network commerciale in ambito sanitario e svolgerà attività di holding sulla start-up operativa SI Marocco. Servizi Italia ha reputato l’area interessante e con elevato potenziale di crescita, grazie in particolare al ruolo di riferimento che il Paese possiede nel campo della sanità del nord Africa e al contestuale fabbisogno degli ospedali locali di esternalizzare i servizi complementari all’attività sanitaria, sino ad ora gestiti integralmente dagli ospedali.

Più recente invece l’esercizio dell’opzione per acquisire un ulteriore 15% del capitale sociale della società turca Ankateks Turizm Insaat Tekstil Temizleme, che ha elevato dal 40% al 55 per cento. Il gruppo aggiunge un altro tassello allo sviluppo della propria presenza sul mercato turco, dove sono presenti circa 1.400 strutture sanitarie con oltre 195.000 posti letto disponibili. Un’area caratterizzata da importanti potenzialità di crescita, grazie anche alle recenti riforme locali in ambito sanitario, che porteranno alla costruzione di una serie di nuovi centri a partecipazione pubblico-privata. Il numero stimato di posti letto per i prossimi anni potrà salire sino a circa 250.000.

Le aspettative del settore per il 2017

“Il mercato italiano del lavanolo, spiegano da Castellina di Soragna, è ormai arrivato a saturazione e le possibilità di crescita sono attualmente molto limitate”.

Il settore della sterilizzazione è invece in forte crescita. Gli ospedali hanno sempre maggiori difficoltà nell’adeguarsi alla normativa vigente e quindi tendono a preferire l’esternalizzazione del servizio di sterilizzazione, avendo così, da una parte, la possibilità di reimpiegare il personale in attività maggiormente core e, dall’altra, sollevandosi dalle responsabilità relative al processo di sterilizzazione.

Il settore della sterilizzazione è invece in forte crescita. Gli ospedali hanno sempre maggiori difficoltà nell’adeguarsi alla normativa vigente e quindi tendono a preferire l’esternalizzazione del servizio di sterilizzazione, avendo così, da una parte, la possibilità di reimpiegare il personale in attività maggiormente core e, dall’altra, sollevandosi dalle responsabilità relative al processo di sterilizzazione.

In questo contesto, spiega l’amministratore delegato Enea Righi “Servizi Italia ha iniziato cinque anni fa il proprio processo di internazionalizzazione e oggi il 12% dei propri ricavi viene da fatturato estero. Il futuro – conclude l’ad – ci vedrà impegnati costantemente su questo fronte, in modo da rafforzare ancor più la nostra posizione sui mercati di riferimento”.

Salgono ricavi e utile netto nel 1° trimestre 2017

“I positivi risultati ottenuti – chiosa Enea Righi – confermano le previsioni economiche e finanziarie. I risultati di periodo ci soddisfano particolarmente perché i ricavi sono aumentati e sia l’Ebitda e l’Ebit margin hanno avuto un significativo miglioramento rispetto al risultato di fine 2016”.

Il primo trimestre 2017 si è chiuso infatti con ricavi consolidati saliti su base annua del 10% a 62,9 milioni, l’87% dei quali realizzati sul territorio domestico, grazie al positivo apporto delle tre linee di business.

Nel dettaglio i ricavi derivanti dai servizi lavanolo, che generano il 76,3% del totale, registrano una crescita del 12% a 48 milioni, principalmente grazie all’acquisizione della Tintoria Lombarda Divisione Sanitaria Srl, entrata nell’area di consolidamento dal 7 luglio 2016. Sulla linea ha inciso positivamente anche lo sviluppo del fatturato dell’area brasiliana (+47,7% a 8,2 milioni), connesso alle nuove commesse e alla rivalutazione del Real rispetto al cambio medio dello stesso periodo del 2016.

L’avvio dell’appalto per la fornitura di monouso dell’Ente per la Gestione Accentrata dei Servizi Condivisi (Egas) di Udine, ha invece sostenuto I ricavi dei servizi di sterilizzazione biancheria (7,8% del totale) saliti del 4,1% a 4,9 milioni. In crescita infine il volume d’affari realizzato dalla sterilizzazione dello strumentario chirurgico del 3,3% a oltre 10 milioni, con un’incidenza sul totale pari al 15,9 pere cento.

Il positivo andamento del giro d’affari contribuisce a fissare l’Ebitda a 17,7 milioni (+7,4%) con una marginalità in lieve calo al 28,2% (28,8% nel primo trimestre 2016) per effetto del contenimento di alcuni costi operativi scontando però l’aumento del costo del personale in particolare sull’area brasiliana.

In flessione invece l’Ebit, passato da 5,2 milioni a 4,3 milioni, in presenza dei maggiori ammortamenti e svalutazioni (+18% a 13,4 milioni), connessi alle nuove commesse e alla citata acquisizione, con una marginalità scesa al 6,9% a/a, ma in netto recupero rispetto al 5,8% di fine 2016.

Una spinta all’insù ai conti giunge poi dal positivo apporto della gestione finanziaria, passata da 0,4 milioni di oneri netti a proventi netti pari a 0,8 milioni, e dalla diminuzione del tax rate, passato da 23,6% del primo trimestre 2016 all’attuale 19,3 per cento. L’utile netto di pertinenza pertanto si fissa a 4,1 milioni, in crescita del 12,1% rispetto al pari periodo del 2016.

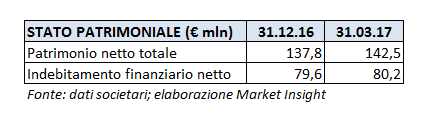

Sul fronte patrimoniale, l’indebitamento finanziario netto aumenta di 0,6 milioni, passando da 79,6 milioni di fine 2016 a 80,2 milioni, a fronte però di un patrimonio netto totale aumentato a 142,5 milioni (137,8 milioni a fine 2016).

Sul fronte patrimoniale, l’indebitamento finanziario netto aumenta di 0,6 milioni, passando da 79,6 milioni di fine 2016 a 80,2 milioni, a fronte però di un patrimonio netto totale aumentato a 142,5 milioni (137,8 milioni a fine 2016).

Il management è positivo sull’esercizio in corso

I risultati ottenuti nel primo trimestre 2017, nelle parole dell’Ad Enea Righi, confermano le aspettative del management. Per l’intero 2017 i top manager prevedono risultati che terranno in alta considerazione l’impegno volto a consolidare gli investimenti effettuati nei Paesi in cui la società è presente, con la realizzazione di importanti obiettivi di efficienza gestionale e organizzativa che puntano, fra le altre cose, a soddisfare non solo le esigenze di qualità dei clienti, ma anche implementare ulteriormente il valore della sostenibilità sociale che giorno dopo giorno si sta facendo sempre più trasversale ai diversi aspetti del business.

Evoluzione dei ricavi – Prosegue il trend positivo

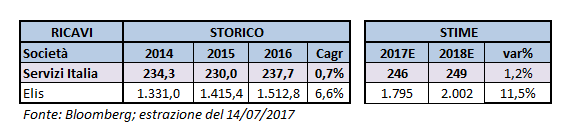

Il mercato di riferimento di Servizi Italia è composto da numerosi operatori locali e l’unico comparable quotato più simile è il gruppo francese Elis, che presenta però dimensioni più grandi ed è operativo nel settore attraverso una divisione, attiva anche nell’ambito della ristorazione e dell’alberghiero. L’analisi prende in esame alcuni indicatori reddituali, di struttura e borsistici per il triennio passato e per il biennio 2017-2018.

Secondo le previsioni elaborate dagli analisti e raccolte da Bloomberg, emerge come Servizi Italia nel triennio 2014-2016 abbia realizzato una crescita media annua dei ricavi pari allo 0,7%, decisamente al di sotto rispetto a quella di Elis, risultata invece pari al 6,6 per cento.

Una dinamica legata in particolare al rallentamento mostrato nel 2015, determinato essenzialmente dalla perdita di valore del tasso medio di cambio del Real, nonché dalla rinegoziazione di contratti già in essere per l’applicazione della spending review. Il 2016 ha però segnato un’inversione di tendenza della top-line, mostrando un quadro in miglioramento accentuatosi ulteriormente nei primi tre mesi del 2017 con il positivo contributo di tutte le divisioni.

Una dinamica legata in particolare al rallentamento mostrato nel 2015, determinato essenzialmente dalla perdita di valore del tasso medio di cambio del Real, nonché dalla rinegoziazione di contratti già in essere per l’applicazione della spending review. Il 2016 ha però segnato un’inversione di tendenza della top-line, mostrando un quadro in miglioramento accentuatosi ulteriormente nei primi tre mesi del 2017 con il positivo contributo di tutte le divisioni.

Gli analisti si attendono che tale trend possa proseguire anche nel prossimo biennio, con uno sviluppo maggiore per l’esercizio in corso, in relazione al consolidamento per l’intero anno di Tintoria Lombarda (consolidata per 6 mesi nel 2016). Inoltre il gruppo potrà beneficiare delle operazioni portate a termine nella prima parte dell’anno.

Marginalità attesa in ulteriore recupero

A livello di Ebitda e di Ebit la marginalità dell’anno in corso e del 2018 è attesa dagli analisti in recupero, dopo la fase calante del triennio che ci siamo lasciati alle spalle. Un andamento che beneficerà, tra l’altro, dello spostamento del mix delle vendite sui servizi di sterilizzazione soprattutto chirurgico che presentano marginalità più elevata. A ciò si aggiungono le attese sinergie di costo e le azioni intraprese dal management volte ad una migliore efficienza gestionale ed organizzativa.

Multipli – Il titolo è a sconto rispetto al concorrente francese

Dal confronto dei multipli del gruppo parmense con quelli del principale comparable Elis si rileva che il titolo tratta decisamente a sconto su tutti gli indicatori.

Dall’analisi prospettica del titolo Servizi Italia comparato con il principale peer che, si ricorda, essere di dimensioni più grandi ed operativo nel settore attraverso una divisione attiva anche nell’ambito della ristorazione e dell’alberghiero, emerge che tratta 10,9 volte il price/earning per l’esercizio in corso e a 9,4 volte per il 2018, a premio rispettivamente di oltre l’82% e del 72% rispetto a Elis.

Il gruppo parmense tratta decisamente a sconto rispetto al comparable in termini di Ev/Sales, con un multiplo stabile a 1x nei prossimi due esercizi, che si confronta con 2,5x per il 2017 e 2,2x per il 2018 del gruppo francese.

Sul fronte patrimoniale, Servizi Italia dovrebbe chiudere l’esercizio 2017 con un indebitamento finanziario netto stimato in 74,6 milioni, in miglioramento rispetto ai 79,6 milioni di fine 2016.

Borsa – Titolo tocca i massimi dell’anno dopo i risultati del 1° trimestre

Le azioni Servizi Italia, quotate dal 4 aprile 2007 e negoziate sul segmento Star dal 22 giugno 2009, da inizio anno hanno guadagnato il 22%, sottoperformando, tuttavia, di 60 punti base il Ftse Star, la cui performance è stata pari al 28 per cento.

Dopo i primi mesi dell’anno sui minimi in area 3,6 euro, da marzo, i corsi azionari hanno intrapreso una linea ascendente, fino a toccare il massimo a 4,84 euro, il 12 maggio, giorno coincidente con l’annuncio dei positivi risultati conseguiti dal gruppo parmense nel primo trimestre.

Da tale data, il titolo ha perso la spinta fino a scendere agli attuali 4,37 euro (prezzo di chiusura del 20 luglio).

Criticità

L’attività del gruppo è influenzata dalle condizioni generali dell’economia nei vari mercati in cui opera. Una fase di crisi economica, con il conseguente rallentamento dei consumi, può ripercuotersi negativamente sull’andamento delle vendite, con conseguente riduzione dei volumi produttivi.

Dal lato della concorrenza, il mercato Italiano, principale area di riferimento del gruppo, è altamente competitivo in relazione alla presenza di diversi operatori nei settori dei servizi di riferimento, mentre il Brasile, altro mercato di particolare interesse, ha visto il consolidarsi di operatori locali in alcune aree del paese. D’altro canto vi sono realtà a conduzione familiare di piccole dimensioni che, presentando scarse capacità di autofinanziamento e modelli di gestione poco efficienti, potrebbero favorire ulteriormente l’espansione del gruppo in quell’area.

Un elemento di attenzione è connesso al rafforzamento nei mercati già presidiati e in quelli ancora da esplorare. In quest’ambito Servizi Italia, oltre ad essere esposto ai rischi geo-politici, potrebbe incontrare difficoltà sia nell’adattare la struttura e il modello di business, sia nell’individuazione delle tendenze dei mercati e la relativa domanda locale. A ciò si aggiungono gli eventuali oneri di start-up derivanti dall’apertura di nuove società.

Il gruppo opera in un settore caratterizzato da una disciplina normativa dettagliata e in continua evoluzione, pertanto non è da escludere che eventuali modifiche future delle norme vigenti possano influenzare l’attività produttiva