Il gruppo cantieristico italiano archivia il primo semestre 2017 in linea col piano industriale. I ricavi si attestano a 2.295 milioni (+1,3% a/a), mentre l’Ebitda ammonta a 146 milioni (+29,2% a/a), portando la redditività al 6,4% (+140 punti base). L’utile dei soci è pari a 13 milioni. Il titolo è allineato ai peer sul Ev/Ebitda 2017 ma a sconto sul 2018. I prezzi dell’azione oggi risentono dello scontro tra governo francese e italiano circa Stx France, le parti rimangono distanti.

Il gruppo navalmeccanico italiano archivia il primo semestre 2017 con i principali aggregati economici in crescita a doppia cifra e in linea con il piano industriale 2016-2020. Aumenta l’indebitamento finanziario netto. Confermati i target del Business Plan.

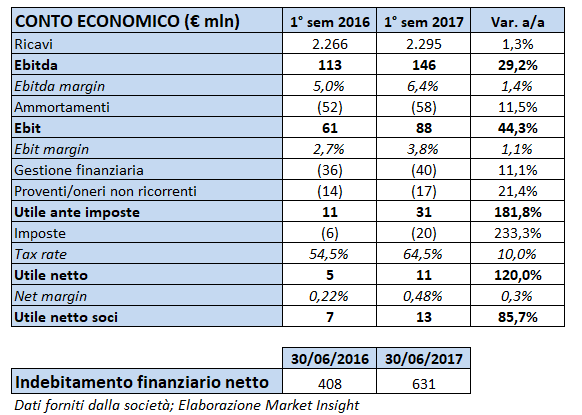

Nel dettaglio, i ricavi del semestre registrano una lieve crescita a/a del 1,3% a 2.295 milioni. L’Ebitda, pari a 146 milioni, fissa un rialzo a doppia cifra (+29,2% a/a) a 146 milioni. La redditività è al 6,4%, in progresso di 140 basis point. La gestione caratteristica chiude con Ebit a 88 milioni (+44,3% a/a), con il ros al 3,8% (+110 basis point). L’utile di pertinenza dei soci ammonta a 13 milioni (+85,7% a/a), in forte rialzo nonostante un saldo della gestione finanziaria più sfavorevole rispetto al pari periodo 2016 (oneri finanziari netti per 39 milioni vs 32 milioni dello scorso anno), dinamica che si ritrova anche in termini di oneri non ricorrenti.

Nel dettaglio, i ricavi del semestre registrano una lieve crescita a/a del 1,3% a 2.295 milioni. L’Ebitda, pari a 146 milioni, fissa un rialzo a doppia cifra (+29,2% a/a) a 146 milioni. La redditività è al 6,4%, in progresso di 140 basis point. La gestione caratteristica chiude con Ebit a 88 milioni (+44,3% a/a), con il ros al 3,8% (+110 basis point). L’utile di pertinenza dei soci ammonta a 13 milioni (+85,7% a/a), in forte rialzo nonostante un saldo della gestione finanziaria più sfavorevole rispetto al pari periodo 2016 (oneri finanziari netti per 39 milioni vs 32 milioni dello scorso anno), dinamica che si ritrova anche in termini di oneri non ricorrenti.

I nuovi ordini raccolti nel primo semestre 2017 si attestano a 4.369 milioni (-35% a/a) portando il book to bill a 1,9 volte, contro 2,6 volte al 30 giugno 2016. Il carico di lavoro complessivo ammonta a 25,5 miliardi, portando la visibilità del gruppo a 5,8 anni. Il backlog al 30 giugno 2017 è pari a 20,4 miliardi (+5,6% a/a) con 102 navi in portafoglio e il soft backlog è pari a circa 5,1 miliardi (+104% a/a).

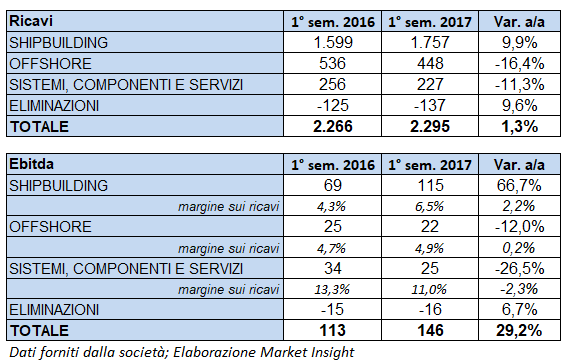

Analizzando i ricavi ed Ebitda per area di business si nota come la divisione principale (Shipbuilding) abbia dato sicuramente il contributo maggiore con un incremento del 9,9% delle vendite a 1.757 milioni. Le sales della divisione si ripartiscono in 1,2 miliardi dell’area delle navi da crociera (+20,1% a/a) e 515 milioni per quelle militari (-7,8% a/a). Rispetto al pari periodo 2016, si segnala un incremento dei volumi di produzione delle navi da crociera. A livello di Ebitda la crescita è notevole, passando dai 69 milioni del primo semestre dello scorso anno agli attuali 115 milioni (+66,7% a/a); performance legata alla maggiore redditività delle commesse cruise derivate dalle unità prototipo e dagli effetti delle azioni volte al miglioramento dei processi di produzione e progettazione.

Analizzando i ricavi ed Ebitda per area di business si nota come la divisione principale (Shipbuilding) abbia dato sicuramente il contributo maggiore con un incremento del 9,9% delle vendite a 1.757 milioni. Le sales della divisione si ripartiscono in 1,2 miliardi dell’area delle navi da crociera (+20,1% a/a) e 515 milioni per quelle militari (-7,8% a/a). Rispetto al pari periodo 2016, si segnala un incremento dei volumi di produzione delle navi da crociera. A livello di Ebitda la crescita è notevole, passando dai 69 milioni del primo semestre dello scorso anno agli attuali 115 milioni (+66,7% a/a); performance legata alla maggiore redditività delle commesse cruise derivate dalle unità prototipo e dagli effetti delle azioni volte al miglioramento dei processi di produzione e progettazione.

La divisione Off-shore archivia ricavi in calo (-16,4% a/a) a 448 milioni e un Ebitda a 22 milioni (-12% a/a), con la redditività però in lieve aumento al 4,9 per cento. Il fatturato ha subito la riduzione dei volumi di produzione nei cantieri europei di Vard e la chiusura del cantiere di Vard Niteròi in Brasile. L’andamento della marginalità, ancora affetta dal calo della domanda di mezzi offshore dovuta alla crisi del settore Oil&Gas, non beneficia ancora pienamente delle azioni di diversificazione del business.

In calo anche il giro d’affari della divisione Sistemi, componenti e servizi a 227 milioni (-11,3%) e l’Ebitda a 25 milioni (-26,5% a/a). Il fatturato risente del confronto con il primo semestre 2016 particolarmente positivo grazie al contributo delle attività di trasformazione navale che, nel primo semestre 2016, avevano beneficiato degli effetti positivi del programma “Rinascimento” per il cliente MSC Crociere. La redditività risente del diverso mix di prodotto e servizi venduti oltre che, ovviamente, del minor fatturato.

L’indebitamento finanziario netto, che non ricomprende i construction loans, ammonta a 631 milioni, in linea con il dato del pari periodo ma in incremento su quello al 31 marzo 2017 (540 milioni). Migliorano gli indicatori reddituali con il ROI al 10,4% e il ROE al 1,6 per cento.

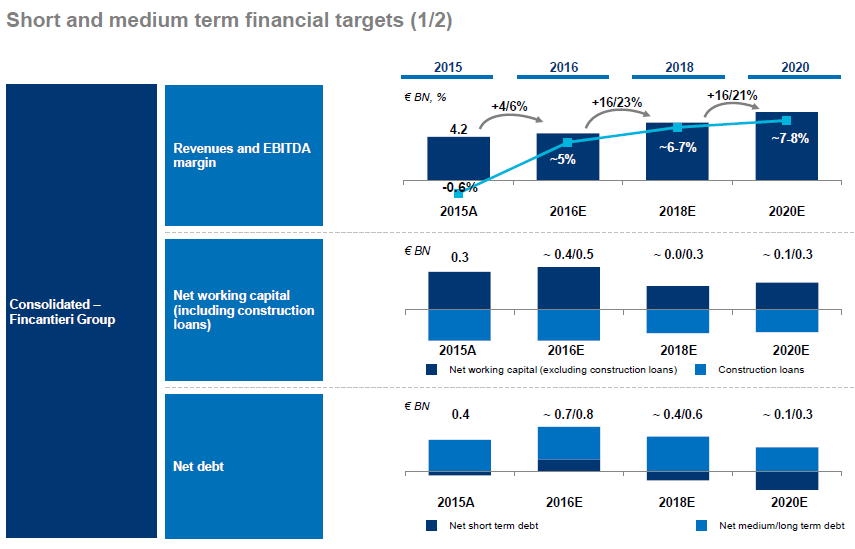

Quanto alle prospettive per il prossimo biennio, il management conferma gli obiettivi del piano industriale (riportati nell’immagine sopra). In particolare nel secondo semestre il management si attende un’accelerazione del fatturato rispetto ai primi sei mesi dell’anno. Miglioramenti dovrebbero esserci anche in termini di profittabilità, proseguono infatti le azioni atte ad incrementare la redditività, tra le quali si segnalano le sinergie produttive poste in essere con la controllata VARD. Controllata norvegese su cui tra l’altro prosegue l’implementazione delle azioni di diversificazione del business.

Quanto alle prospettive per il prossimo biennio, il management conferma gli obiettivi del piano industriale (riportati nell’immagine sopra). In particolare nel secondo semestre il management si attende un’accelerazione del fatturato rispetto ai primi sei mesi dell’anno. Miglioramenti dovrebbero esserci anche in termini di profittabilità, proseguono infatti le azioni atte ad incrementare la redditività, tra le quali si segnalano le sinergie produttive poste in essere con la controllata VARD. Controllata norvegese su cui tra l’altro prosegue l’implementazione delle azioni di diversificazione del business.

Nel secondo semestre 2017, per il settore Sistemi, Componenti e Servizi, si prevede la conferma dei positivi risultati raggiunti nei primi sei mesi, grazie anche allo sviluppo del backlog relativo al rinnovo della flotta della Marina Militare italiana. Prosegue inoltre il progetto di riconfigurazione del presidio della value chain attraverso l’internalizzazione della attività ad alto valore aggiunto e l’esternalizzazione delle attività a minor valore; in tale contesto sono stati anche creati presidi ad hoc capaci sia di rafforzare il focus sul prodotto core sia di sviluppare ulteriormente il business del post vendita.

Il consensus per il 2017 si aspetta ricavi a 4.824 milioni (+8,9% a/a), Ebitda a 307,6 milioni (+15% a/a) e margine al 6,3 per cento. L’Ebit dovrebbe attestarsi a 198,6 milioni (+26,4% a/a). Da notare che da inizio anno i ricavi sono stati mantenuti sostanzialmente stabili dagli analisti, mentre l’Ebitda è stato rivisto al rialzo del 10,6 per cento.

Commento

All’indomani della pubblicazione dei risultati di Fincantieri, il titolo mostra una giornata a fortissima volatilità non a causa dei risultati semestrali (positivi), ma dovuto allo scontro tra il governo italiano e quello francese per l’affare Stx France. Vedi articolo: Fincantieri – Meno 10% per lo scontro Italia-Francia su Stx France.

Alle attuali quotazioni il titolo appare nel complesso allineato ai multipli di settore sul 2017 mentre a sconto sul 2018. L’Ev/Ebitda di quest’anno è pari a 10,6 volte dunque esattamente in linea con la mediana dei peers (10,6 volte), mentre risulta a sconto sul 2018 (8,8 volte contro 9,7 volte dei comparable). A livello di P/E invece il titolo risulta a premio nel 2017 e in linea con i peer nel 2018.

Da un punto di vista tecnico il titolo risente della strabiliante performance da inizio anno sia in valore assoluto (+100%) che relativo al comparto mid cap cresciuto del 25 per cento. La notizia del possibile stop all’operazione Stx France da parte del governo francese ha avviato forti vendite sul titolo che è arrivato a perdere fino al 13%, salvo poi recuperare parte di quanto perso (intorno alle 16.00 segna -8%). Movimento accompagnato da forti volumi (28,2 milioni di pezzi rispetto ad una media pari a poco meno di 4 milioni giornalieri). Per il momento il prezzo rimane al di sopra della trend line dinamica (in rosso) e del supporto statico a 0,95 euro (in verde).

Da un punto di vista tecnico il titolo risente della strabiliante performance da inizio anno sia in valore assoluto (+100%) che relativo al comparto mid cap cresciuto del 25 per cento. La notizia del possibile stop all’operazione Stx France da parte del governo francese ha avviato forti vendite sul titolo che è arrivato a perdere fino al 13%, salvo poi recuperare parte di quanto perso (intorno alle 16.00 segna -8%). Movimento accompagnato da forti volumi (28,2 milioni di pezzi rispetto ad una media pari a poco meno di 4 milioni giornalieri). Per il momento il prezzo rimane al di sopra della trend line dinamica (in rosso) e del supporto statico a 0,95 euro (in verde).